環(huán)境信息披露、聲譽(yù)資本與經(jīng)濟(jì)績效

2020-09-06 13:26:24相福剛遲甜甜

會計(jì)之友 2020年17期

相福剛 遲甜甜

【摘 要】 文章選取來自滬深A(yù)股上市的113家重污染行業(yè)企業(yè)2013—2018年的數(shù)據(jù)作為研究樣本,剔除數(shù)據(jù)缺失和數(shù)據(jù)存在異常值的企業(yè),最終篩選出505個(gè)有效研究樣本,進(jìn)行實(shí)證分析。首先,通過文獻(xiàn)綜述了解環(huán)境信息披露研究現(xiàn)狀,針對研究不足確定研究思路。其次,引入聲譽(yù)資本作為中介變量,實(shí)證研究環(huán)境信息披露與經(jīng)濟(jì)績效的相關(guān)關(guān)系,得出結(jié)論:環(huán)境信息披露正向影響經(jīng)濟(jì)績效,聲譽(yù)資本作為中介變量強(qiáng)化該正向影響。最后,以利益相關(guān)者理論為基礎(chǔ),從環(huán)境財(cái)務(wù)信息與環(huán)境非財(cái)務(wù)信息兩個(gè)維度,探究環(huán)境信息披露通過聲譽(yù)資本影響經(jīng)濟(jì)績效的內(nèi)在傳導(dǎo)機(jī)制。

【關(guān)鍵詞】 環(huán)境信息披露; 聲譽(yù)資本; 經(jīng)濟(jì)績效; 內(nèi)在傳導(dǎo)機(jī)制

【中圖分類號】 F230 ?【文獻(xiàn)標(biāo)識碼】 A ?【文章編號】 1004-5937(2020)17-0033-06

一、文獻(xiàn)綜述

(一)環(huán)境信息披露動機(jī)研究

付浩等[1]概括歸納環(huán)境信息披露的合法性動機(jī)分為經(jīng)濟(jì)合法性動機(jī)、社會合法性動機(jī)以及政治合法性動機(jī)。李延莉等[2]認(rèn)為利益相關(guān)者理論、決策有用論與社會責(zé)任理論是環(huán)境信息披露的理論依據(jù)。不論是基于合法性動機(jī)或是自愿披露動機(jī),環(huán)境信息披露肯定會隨著經(jīng)濟(jì)的發(fā)展不斷完善。合法性動機(jī)強(qiáng)調(diào)環(huán)境信息披露是為了滿足相關(guān)法律法規(guī)要求。自愿披露動機(jī)則強(qiáng)調(diào)環(huán)境信息披露是企業(yè)的主動選擇,其理論基礎(chǔ)是信號傳遞理論。同時(shí),以往研究是將合法性動機(jī)與自愿披露動機(jī)視為相互矛盾的對立面,非此即彼。然而,本文認(rèn)為合法性動機(jī)與自愿披露動機(jī)是環(huán)境信息披露動機(jī)的兩個(gè)維度,兩者相輔相成,相互重疊,統(tǒng)一于環(huán)境信息披露。

(二)環(huán)境信息披露影響因素研究

張亞連等[3]認(rèn)為企業(yè)總資產(chǎn)數(shù)量正向影響環(huán)境信息披露。張夢婷[4]實(shí)證檢驗(yàn)發(fā)現(xiàn),媒體監(jiān)督、行政監(jiān)管與環(huán)境信息披露有顯著的正相關(guān)性。侯曉靖等[5]認(rèn)為,內(nèi)控質(zhì)量和制度環(huán)境正向影響環(huán)境信息披露。目前環(huán)境信息披露影響因素研究較多,研究角度呈現(xiàn)多樣化,且研究結(jié)論也呈現(xiàn)多元化,甚至相反。

(三)環(huán)境信息披露模式研究

環(huán)境信息披露的模式研究主要有“獨(dú)立派”與“融合派”兩種分歧,即補(bǔ)充式與獨(dú)立式。補(bǔ)充會計(jì)報(bào)告披露模式是將企業(yè)的環(huán)境信息列示于財(cái)務(wù)報(bào)表中,或者在附注、企業(yè)招股說明書、社會責(zé)任報(bào)告等相關(guān)文件中說明。獨(dú)立式強(qiáng)調(diào)環(huán)境信息的重要性與獨(dú)立性。鄭飛鴻等[6]倡導(dǎo)采用環(huán)境信息披露彩色報(bào)告模式,在原有財(cái)務(wù)會計(jì)報(bào)表的基礎(chǔ)上增加與環(huán)境信息有關(guān)的會計(jì)科目進(jìn)行計(jì)量和確認(rèn),既不破壞原有披露模式,又能將環(huán)境信息納入其中,對于環(huán)境治理、監(jiān)控有著重要的意義。袁廣達(dá)等[7]認(rèn)為通過獨(dú)立環(huán)境會計(jì)報(bào)告披露模式可以更加集中、全面和系統(tǒng)地反映環(huán)境會計(jì)信息,并設(shè)置了獨(dú)立式環(huán)境會計(jì)報(bào)告的相關(guān)指標(biāo),設(shè)計(jì)了環(huán)境資產(chǎn)負(fù)債表與環(huán)境利潤表。本文認(rèn)為補(bǔ)充式環(huán)境會計(jì)報(bào)告披露模式更為合理,既可以減輕會計(jì)核算工作量,又可以保持傳統(tǒng)會計(jì)組織核算程序。

(四)環(huán)境信息披露經(jīng)濟(jì)后果研究

吳紅軍[8]認(rèn)為,環(huán)境信息披露可以增強(qiáng)投資者信心。山國利[9]實(shí)證分析得出,環(huán)境信息披露可以降低債務(wù)資本成本。代文等[10]認(rèn)為,環(huán)境信息披露有利于降低企業(yè)資金提供者的環(huán)境風(fēng)險(xiǎn),提高投資者信心,從而緩解企業(yè)的融資約束,提高企業(yè)的現(xiàn)金持有量。環(huán)境信息披露經(jīng)濟(jì)后果研究較多,但研究往往僅停留在結(jié)論,對其背后內(nèi)在機(jī)制沒有深入挖掘。同時(shí),環(huán)境信息披露通過媒體關(guān)注、行政管制等外部監(jiān)督的中介作用影響企業(yè)經(jīng)濟(jì)績效的論文研究較多;以聲譽(yù)資本作為中介變量的相關(guān)研究存在空白。

(五)文獻(xiàn)梳理

環(huán)境信息披露理論研究內(nèi)容框架,如圖1。然而,目前我國缺乏環(huán)境信息披露權(quán)威規(guī)范以及實(shí)施細(xì)則。財(cái)政部與生態(tài)環(huán)境部等多部門應(yīng)該聯(lián)合制定權(quán)威性的環(huán)境信息披露準(zhǔn)則,統(tǒng)一環(huán)境信息披露標(biāo)準(zhǔn)。同時(shí),環(huán)境會計(jì)、環(huán)境責(zé)任、環(huán)境信息披露以及環(huán)境績效的概念模糊不清,界限不明確,四者的聯(lián)系與區(qū)別研究甚少,以往研究有亂用概念的現(xiàn)象。

二、理論基礎(chǔ)與研究假設(shè)

(一)理論基礎(chǔ)

1.利益相關(guān)者理論

利益相關(guān)者,就企業(yè)而言是影響目標(biāo)實(shí)現(xiàn)與其有利益相關(guān)關(guān)系的個(gè)體和機(jī)構(gòu),具體包括股東、員工、供應(yīng)商、顧客、政府、債權(quán)人以及社會公眾等。首先,股東是企業(yè)的出資人也是企業(yè)的所有者。企業(yè)風(fēng)險(xiǎn)的主要承擔(dān)者是股東,股東之所以投資企業(yè)是想求得投資報(bào)酬。其次,切實(shí)保障員工合法權(quán)益,提高員工福利待遇,增強(qiáng)員工歸屬感是企業(yè)留住人才、吸引人才的基本舉措。再次,公司必須與供應(yīng)商建立穩(wěn)定的供貨關(guān)系,保持供應(yīng)鏈的競爭力。最后,銷售是企業(yè)獲取利潤的最后環(huán)節(jié)。在買方市場下,只有做好市場營銷獲得忠實(shí)顧客搶得市場才能將企業(yè)的產(chǎn)品銷售出去,進(jìn)而實(shí)現(xiàn)銷售收入獲取利潤。此外,債權(quán)人、政府與社會公眾也是企業(yè)重要的利益相關(guān)者。債權(quán)人為企業(yè)提供資金支持,可以使企業(yè)利用財(cái)務(wù)杠桿獲得超額收益;政府為企業(yè)提供政策支持,運(yùn)用行政職能輔助市場經(jīng)濟(jì)有效運(yùn)作;社會公眾會對企業(yè)行為進(jìn)行社會監(jiān)督,對其聲譽(yù)進(jìn)行評價(jià)。

2.可持續(xù)發(fā)展理論

工業(yè)革命之前,經(jīng)濟(jì)發(fā)展很大程度上依賴于資源消耗。工業(yè)革命帶來的巨大變革,尤其新能源技術(shù)、新材料技術(shù)極大地推動了人類經(jīng)濟(jì)的變革,使得世界各國都在反思以前的經(jīng)濟(jì)增長模式,可持續(xù)發(fā)展理論應(yīng)運(yùn)而生。可持續(xù)發(fā)展理論強(qiáng)調(diào)經(jīng)濟(jì)發(fā)展的可持續(xù)性,絕不能只顧當(dāng)前經(jīng)濟(jì)發(fā)展而破壞生態(tài)環(huán)境。

3.信號傳遞理論

信息不對稱是現(xiàn)實(shí)社會的客觀存在。信號傳遞理論研究起始于股利政策對潛在投資者的影響。潛在投資者可以通過企業(yè)的利潤宣告、股利宣告以及融資宣告了解企業(yè)盈利水平。同樣,環(huán)境信息披露將企業(yè)的環(huán)境信息進(jìn)行“公告”,向外界傳遞企業(yè)的環(huán)保理念、環(huán)保行為等信息,有利于降低環(huán)境風(fēng)險(xiǎn)。信號傳遞理論要求企業(yè)主動披露環(huán)境信息。

(二)研究假設(shè)

1.環(huán)境信息披露與聲譽(yù)資本

根據(jù)信號傳遞理論,企業(yè)應(yīng)該主動披露環(huán)境信息,無論是正面的環(huán)境信息還是負(fù)面的環(huán)境信息。披露正面環(huán)境信息有助于企業(yè)樹立環(huán)保形象;披露負(fù)面環(huán)境信息可以避免利益相關(guān)者被不實(shí)信息誤導(dǎo),造成恐慌,也是企業(yè)勇于承擔(dān)環(huán)境責(zé)任的開始,增加社會公眾對企業(yè)的好感度。

H1:環(huán)境信息披露直接正向影響聲譽(yù)資本。

2.聲譽(yù)資本與經(jīng)濟(jì)績效

隨著環(huán)境問題日益嚴(yán)重,生態(tài)文明已經(jīng)提升至國家戰(zhàn)略層面,社會公眾的環(huán)保意識逐漸覺醒,綠色消費(fèi)理念深入人心,綠色形象已經(jīng)成為企業(yè)非常重要的聲譽(yù)資本。聲譽(yù)資本的積聚會正面影響消費(fèi)者的購買決策,增強(qiáng)客戶粘性,也有利于為企業(yè)積累潛在的消費(fèi)者。在當(dāng)前的買方市場下,獲得了消費(fèi)者就等于搶占了市場;搶占了市場就等于獲得了利潤。

H2:聲譽(yù)資本直接正向影響經(jīng)濟(jì)績效。

3.環(huán)境信息披露與經(jīng)濟(jì)績效

隨著環(huán)保法律的完善,企業(yè)若不按照相應(yīng)規(guī)定進(jìn)行環(huán)境信息披露,會觸及相關(guān)環(huán)境信息披露的法律法規(guī),受到行政處罰,行政處罰作為一項(xiàng)費(fèi)用支出必然侵蝕企業(yè)利潤。同時(shí),環(huán)境信息披露有利于塑造企業(yè)綠色品牌,提高產(chǎn)品銷量,進(jìn)而提升經(jīng)濟(jì)績效。此外,環(huán)境信息披露有助于企業(yè)發(fā)現(xiàn)環(huán)境風(fēng)險(xiǎn)以及環(huán)境管理的漏洞,為企業(yè)有針對性地解決環(huán)境問題提供信息支持,降低企業(yè)破產(chǎn)風(fēng)險(xiǎn)。降低企業(yè)破產(chǎn)風(fēng)險(xiǎn)從一定程度上講是貢獻(xiàn)最大的經(jīng)濟(jì)績效。此外,環(huán)境信息披露可以向社會公眾傳遞企業(yè)環(huán)境管理、環(huán)境風(fēng)險(xiǎn)以及企業(yè)環(huán)保理念和行為等方面的信息,降低信息不對稱,增強(qiáng)社會公眾對企業(yè)的信心和認(rèn)同,這是潛在的社會價(jià)值。

H3:環(huán)境信息披露直接正向影響經(jīng)濟(jì)績效。

4.聲譽(yù)資本中介作用

環(huán)境信息披露可以使企業(yè)規(guī)避環(huán)保行政處罰,減少營業(yè)外支出進(jìn)而增大利潤空間,對經(jīng)濟(jì)績效產(chǎn)生直接正向影響。然而,環(huán)境信息披露提高產(chǎn)品銷量,進(jìn)而影響經(jīng)濟(jì)績效的提升,在一定意義上是靠聲譽(yù)資本的中介促進(jìn)作用。企業(yè)進(jìn)行環(huán)境信息披露,能夠增加社會公眾對企業(yè)的信心和認(rèn)同,積聚聲譽(yù)資本,包括認(rèn)知聲譽(yù)資本和情感聲譽(yù)資本。聲譽(yù)資本的積聚有助于企業(yè)品牌形象的建設(shè),同時(shí)擴(kuò)大企業(yè)及其產(chǎn)品和服務(wù)的知名度和美譽(yù)度。知名度和美譽(yù)度的擴(kuò)大必然會對企業(yè)銷售收入、營業(yè)利潤等產(chǎn)生積極影響。

H4:聲譽(yù)資本在環(huán)境信息披露與經(jīng)濟(jì)績效關(guān)系中起到中介作用。

三、研究設(shè)計(jì)

(一)樣本選取及數(shù)據(jù)來源

本文選取來自滬深A(yù)股上市的113家重污染行業(yè)企業(yè)2013—2018年的數(shù)據(jù)作為研究樣本,剔除數(shù)據(jù)缺失和數(shù)據(jù)存在異常值的樣本,最終篩選出505個(gè)有效研究樣本。環(huán)境信息披露數(shù)據(jù)主要通過設(shè)計(jì)的環(huán)境信息披露內(nèi)容和評分標(biāo)準(zhǔn),結(jié)合財(cái)務(wù)報(bào)告或者媒體新聞等人為打分獲得。聲譽(yù)資本數(shù)據(jù)來源于企業(yè)官網(wǎng)與環(huán)境報(bào)告等。其余數(shù)據(jù)來源于國泰安數(shù)據(jù)庫。

(二)變量定義與測度

1.被解釋變量

凈資產(chǎn)收益率(ROE)從資金周轉(zhuǎn)、資本結(jié)構(gòu)以及總資產(chǎn)獲利能力三個(gè)角度全面反映企業(yè)的經(jīng)濟(jì)績效,也是杜邦財(cái)務(wù)分析的核心指標(biāo),該指標(biāo)最能代表企業(yè)的經(jīng)濟(jì)績效。因此,本文以凈資產(chǎn)收益率作為被解釋變量。

2.中介變量

本文以“環(huán)境信息披露—聲譽(yù)資本—經(jīng)濟(jì)績效”為邏輯主線。聲譽(yù)資本的量度以是否獲得權(quán)威環(huán)保榮譽(yù)為標(biāo)準(zhǔn)。通過企業(yè)官網(wǎng)、社會責(zé)任報(bào)告、環(huán)境報(bào)告以及新聞媒體等,搜集企業(yè)獲得的權(quán)威環(huán)保榮譽(yù)。企業(yè)獲得權(quán)威環(huán)保榮譽(yù)取值1,否則取值為0。

3.解釋變量

環(huán)境信息披露內(nèi)容框架是基于價(jià)值鏈理論構(gòu)建的,以“環(huán)境投資—低碳研發(fā)—清潔智造—循環(huán)利用”為主軸,附加其他方面環(huán)境信息,如表1。基于價(jià)值鏈理論的環(huán)境信息披露內(nèi)容框架能系統(tǒng)、全面、連續(xù)地揭示企業(yè)披露的環(huán)境信息。

4.控制變量

本文以企業(yè)規(guī)模(Size)、債務(wù)水平(LEV)、產(chǎn)權(quán)性質(zhì)(State)、資本強(qiáng)度(TAR)以及獨(dú)立董事監(jiān)督(Ind)作為控制變量。相關(guān)變量如表2。

(三)模型構(gòu)建

以聲譽(yù)資本為被解釋變量、環(huán)境信息披露為解釋變量,構(gòu)建檢驗(yàn)H1的模型1:

REP=α0+α1EID+α2Size+α3LEV+α4State+α5TAR+

α6Ind+ε ?(1)

以經(jīng)濟(jì)績效(凈資產(chǎn)收益率)為被解釋變量、聲譽(yù)資本為解釋變量,構(gòu)建檢驗(yàn)H2的模型2:

ROE=α0+α1REP+α2Size+α3LEV+α4State+α5TAR+

α6Ind+ε ? (2)

以經(jīng)濟(jì)績效(凈資產(chǎn)收益率)為被解釋變量、環(huán)境信息披露為解釋變量,構(gòu)建檢驗(yàn)H3的模型3:

ROE=α0+α1EID+α2Size+α3LEV+α4State+α5TAR+α6Ind+ε(3)

以經(jīng)濟(jì)績效(凈資產(chǎn)收益率)為被解釋變量、聲譽(yù)資本為中介變量、環(huán)境信息披露為解釋變量,構(gòu)建檢驗(yàn)H4的模型4:

ROE=α0+α1REP+α2EID+α3Size+α4LEV+α5State+α6TAR+α7Ind+ε? (4)

四、實(shí)證檢驗(yàn)及分析

(一)描述性統(tǒng)計(jì)分析

相關(guān)統(tǒng)計(jì)量的描述性分析結(jié)果由表3可知,本文選取的有效樣本數(shù)量為505個(gè)。被解釋變量凈資產(chǎn)收益率的最大值為0.4932,最小值為-0.4371,說明重污染行業(yè)上市公司經(jīng)濟(jì)績效存在巨大差異。同時(shí),解釋變量環(huán)境信息披露最大值為26(滿分值為30),最小值為1,可見滬深A(yù)股上市的重污染企業(yè)的環(huán)境信息披露情況存在巨大差異。產(chǎn)權(quán)性質(zhì)的均值為0.788,說明采用的樣本數(shù)據(jù)中有78.8%的國有企業(yè),21.2%的民營企業(yè)。獨(dú)立董事監(jiān)督的最小值為0.3333,說明本文采取的樣本數(shù)據(jù)企業(yè)獨(dú)立董事比例均符合法定要求的1/3。

(二)相關(guān)性分析

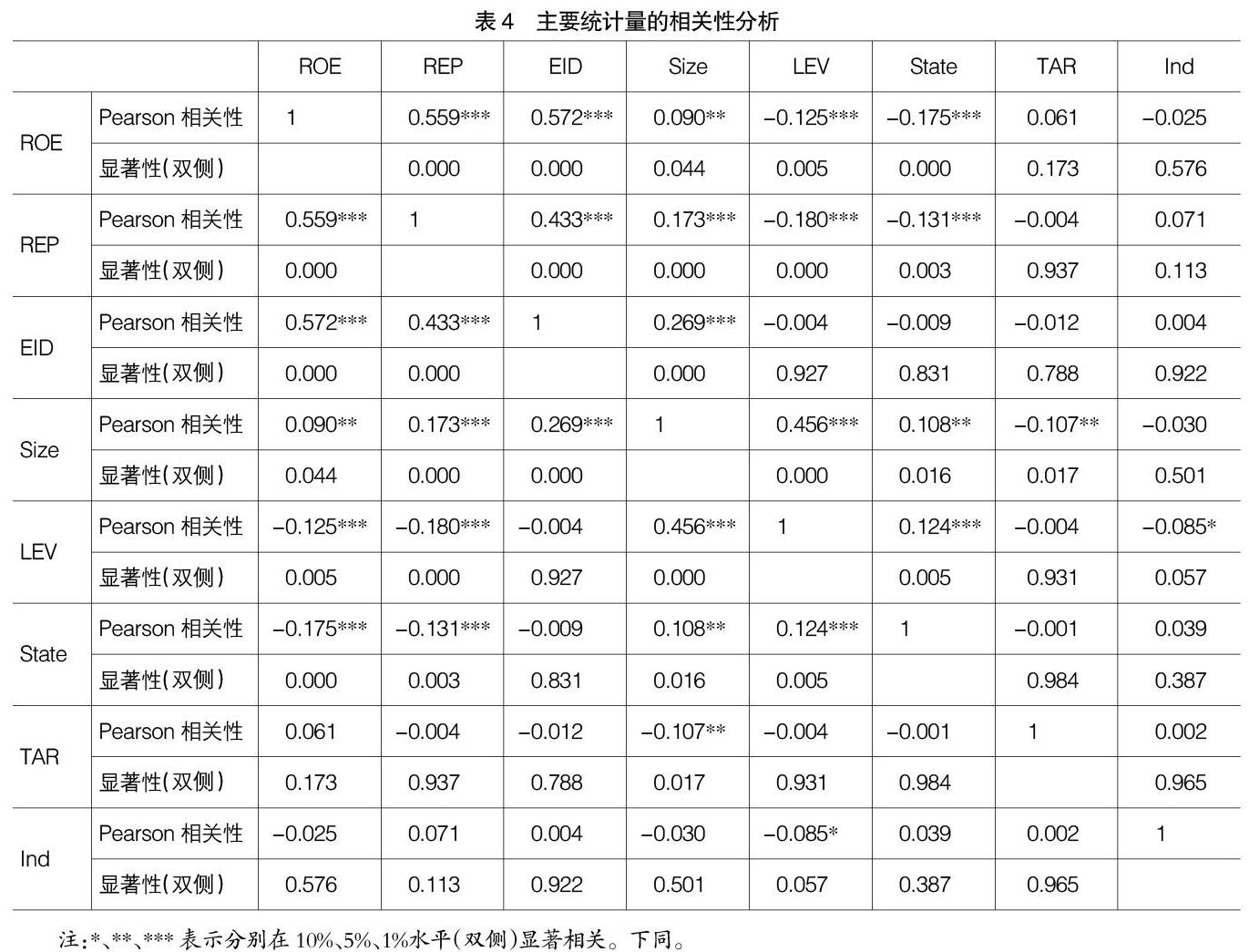

主要變量的皮爾遜相關(guān)分析結(jié)果如表4,得出結(jié)論:第一,環(huán)境信息披露與經(jīng)濟(jì)績效在0.01水平上顯著正向相關(guān),相關(guān)系數(shù)為0.572。第二,環(huán)境信息披露與聲譽(yù)資本在0.01水平上顯著正向相關(guān),相關(guān)系數(shù)為0.433。第三,聲譽(yù)資本與經(jīng)濟(jì)績效0.01水平上顯著正向相關(guān),相關(guān)系數(shù)為0.559。

(三)多元回歸分析

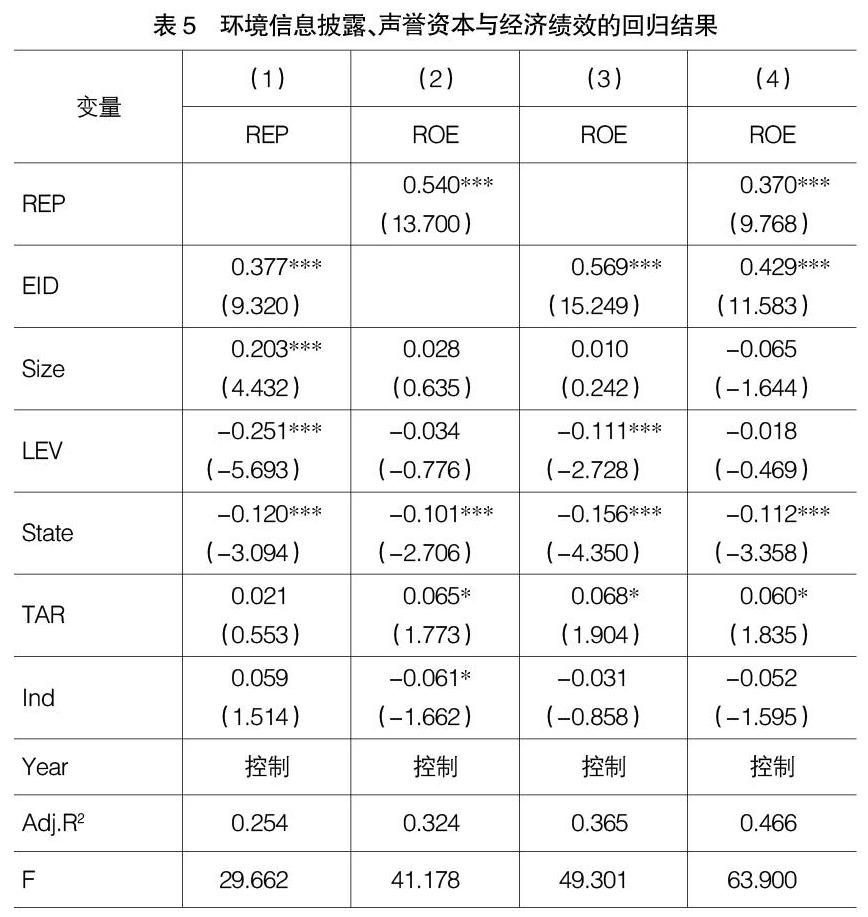

從表5中回歸模型1的結(jié)果可以看出,調(diào)整的判定系數(shù)為0.254,遠(yuǎn)大于0.1,說明回歸方程擬合度尚可。F值為29.662,Sig值小于0.01,研究模型通過了顯著性檢驗(yàn)。總體來看,模型回歸效果較好,結(jié)果表明,環(huán)境信息披露能夠提升企業(yè)聲譽(yù)資本,H1得到驗(yàn)證。從回歸模型2的結(jié)果可以看出調(diào)整的判定系數(shù)為0.324,遠(yuǎn)大于0.1,說明回歸方程擬合度尚可。F值為41.178,Sig值小于0.01,研究模型通過了顯著性檢驗(yàn)。總體來看,模型回歸效果較好,結(jié)果表明,聲譽(yù)資本能夠促進(jìn)經(jīng)濟(jì)績效的提升,H2得到驗(yàn)證。從回歸模型3的結(jié)果可以看出調(diào)整的判定系數(shù)為0.365,遠(yuǎn)大于0.1,說明回歸方程擬合度尚可。F值為49.301,Sig值小于0.01,研究模型通過了顯著性檢驗(yàn)。同時(shí),環(huán)境信息披露與經(jīng)濟(jì)績效在0.01水平上顯著正相關(guān)。總體來看,模型回歸效果較好,結(jié)果表明,環(huán)境信息披露能夠提升經(jīng)濟(jì)績效,H3得到驗(yàn)證。從回歸模型4的結(jié)果可以看出調(diào)整的判定系數(shù)為0.466,遠(yuǎn)大于表5中調(diào)整的判定系數(shù)為0.254,F(xiàn)值為63.900,遠(yuǎn)大于表5中的F值29.662,說明加入聲譽(yù)資本作為中介變量的回歸方程比沒有聲譽(yù)資本作為中介變量的回歸方程擬合度更好。結(jié)果表明,聲譽(yù)資本在環(huán)境信息披露對經(jīng)濟(jì)績效的影響中起到中介調(diào)節(jié)作用,H4得到驗(yàn)證。

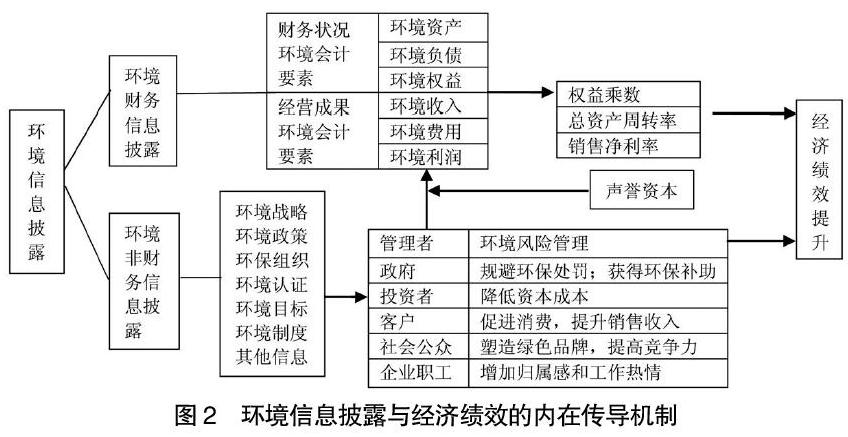

五、利益相關(guān)者視角下環(huán)境信息披露影響經(jīng)濟(jì)績效的內(nèi)在傳導(dǎo)機(jī)制

環(huán)境信息披露包括環(huán)境財(cái)務(wù)信息披露和環(huán)境非財(cái)務(wù)信息披露。環(huán)境會計(jì)信息主要是指環(huán)境會計(jì)要素。環(huán)境會計(jì)要素作為財(cái)務(wù)數(shù)據(jù)的重要組成部分,參與到經(jīng)濟(jì)績效的計(jì)算,環(huán)境會計(jì)要素對經(jīng)濟(jì)績效的影響是直接且顯著的。環(huán)境非財(cái)務(wù)信息披露內(nèi)容主要是指不在財(cái)務(wù)報(bào)表中反映的環(huán)境戰(zhàn)略、環(huán)境政策、環(huán)境組織、環(huán)境認(rèn)證、環(huán)境目標(biāo)以及環(huán)境制度等信息。

企業(yè)利益相關(guān)者需要了解企業(yè)全面的信息來衡量企業(yè)面臨的各種風(fēng)險(xiǎn),從而制定科學(xué)合理的經(jīng)濟(jì)決策。隨著消費(fèi)者環(huán)保意識的逐漸覺醒,消費(fèi)者追求綠色消費(fèi)和低碳環(huán)保生活方式促使企業(yè)重視環(huán)境風(fēng)險(xiǎn),環(huán)境風(fēng)險(xiǎn)已經(jīng)成為企業(yè)面臨風(fēng)險(xiǎn)的重要組成部分。投資人、債權(quán)人等利益相關(guān)者在分析企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)、經(jīng)營風(fēng)險(xiǎn)、道德風(fēng)險(xiǎn)以及其他風(fēng)險(xiǎn)的同時(shí),也越來越重視企業(yè)面臨的環(huán)境風(fēng)險(xiǎn)。利益相關(guān)者想要分析企業(yè)面臨的環(huán)境風(fēng)險(xiǎn),必須以企業(yè)提供的環(huán)境信息為基礎(chǔ),來做出科學(xué)合理的經(jīng)濟(jì)決策。

具體來講,從管理者角度看,環(huán)境信息披露可以使其了解目前企業(yè)存在的環(huán)境風(fēng)險(xiǎn),從而有針對性地進(jìn)行環(huán)境風(fēng)險(xiǎn)管理,提高企業(yè)風(fēng)險(xiǎn)防御能力,進(jìn)而提升經(jīng)濟(jì)績效。從廣義投資者(股東和債權(quán)人)角度看,環(huán)境信息披露不僅可以降低投資者的投資風(fēng)險(xiǎn)(尤其是環(huán)境風(fēng)險(xiǎn)),還可以增強(qiáng)投資者的投資信心,從而實(shí)現(xiàn)融資自由和降低資本成本。融資自由可以強(qiáng)化企業(yè)資金活力,防止資金鏈斷裂,降低企業(yè)運(yùn)營風(fēng)險(xiǎn);資本成本的降低可以增加企業(yè)經(jīng)濟(jì)增加值。從消費(fèi)者角度看,環(huán)境信息披露企業(yè)向消費(fèi)者傳遞企業(yè)環(huán)境信息,降低信息不對稱性,增強(qiáng)消費(fèi)者的消費(fèi)信心,從而促進(jìn)企業(yè)產(chǎn)品的銷售,提高企業(yè)銷售收入。從政府角度看,企業(yè)進(jìn)行環(huán)境信息披露有助于企業(yè)規(guī)避行政處罰,甚至可以獲得政府環(huán)保投資、環(huán)保補(bǔ)助等,降低企業(yè)經(jīng)營成本,進(jìn)而提升企業(yè)經(jīng)濟(jì)績效。從社會公眾角度看,環(huán)境信息披露越高,越有利于企業(yè)樹立綠色形象,塑造綠色品牌,增加企業(yè)的競爭力。從企業(yè)員工角度看,環(huán)境信息披露有利于員工了解其工作環(huán)境,增加員工歸屬感,提高員工工作熱情。

綜上所述,環(huán)境信息披露可以促進(jìn)經(jīng)營者環(huán)境風(fēng)險(xiǎn)管理;使企業(yè)規(guī)避政府的環(huán)保處罰,增強(qiáng)投資者信心,促進(jìn)客戶消費(fèi),提升企業(yè)銷售收入;有利于鞏固與供應(yīng)商的合作關(guān)系;可以使企業(yè)在社會公眾中塑造綠色品牌,提高競爭力;可以使企業(yè)員工增加歸屬感和工作熱情。環(huán)境信息披露的最終經(jīng)濟(jì)后果體現(xiàn)為經(jīng)濟(jì)績效的提升,如圖2。

六、研究結(jié)論與不足

本文研究發(fā)現(xiàn):環(huán)境信息披露對聲譽(yù)資本和經(jīng)濟(jì)績效有正向影響作用;聲譽(yù)資本對經(jīng)濟(jì)績效有正向影響作用;環(huán)境信息披露對經(jīng)濟(jì)績效的正向影響中聲譽(yù)資本起到中介調(diào)節(jié)作用。同時(shí),環(huán)境財(cái)務(wù)信息披露能夠顯著提升經(jīng)濟(jì)績效;環(huán)境非財(cái)務(wù)信息披露既可以強(qiáng)化環(huán)境財(cái)務(wù)信息披露效應(yīng),也可以直接提升經(jīng)濟(jì)績效。本文雖然揭示了環(huán)境信息披露對經(jīng)濟(jì)績效正向影響的內(nèi)在傳導(dǎo)機(jī)制,但是并未進(jìn)行實(shí)證檢驗(yàn)。同時(shí),作為中介變量的聲譽(yù)資本以是否獲得權(quán)威性的環(huán)保榮譽(yù)進(jìn)行定義具有一定的主觀性。

【參考文獻(xiàn)】

[1] 付浩,王軍會.上市公司環(huán)境信息披露的影響因素研究——來自100家重污染企業(yè)的經(jīng)驗(yàn)證據(jù)[J].會計(jì)之友,2014(29):15-18.

[2] 李延莉,陸婷,陸薇,等.低碳經(jīng)濟(jì)下企業(yè)環(huán)境會計(jì)信息披露研究[J].商業(yè)會計(jì),2013(17):82-84.

[3] 張亞連,李陽芷,陳為.環(huán)境會計(jì)信息披露影響因素實(shí)證研究——基于100家冶煉行業(yè)上市公司的樣本數(shù)據(jù)[J].中南林業(yè)科技大學(xué)學(xué)報(bào),2017(3):21-27.

[4] 張夢婷.媒體監(jiān)督、行政監(jiān)管與企業(yè)環(huán)境信息披露——來自滬深兩市采礦業(yè)上市公司的經(jīng)驗(yàn)數(shù)據(jù)[J].湖北經(jīng)濟(jì)學(xué)院學(xué)報(bào),2017(2):76-78.

[5] 侯曉靖,孫靜.內(nèi)部控制質(zhì)量、制度環(huán)境與環(huán)境信息披露——來自重污染行業(yè)上市公司的經(jīng)驗(yàn)數(shù)據(jù)[J].會計(jì)之友,2017(16):92-96.

[6] 鄭飛鴻,鄭蘭祥.上市公司環(huán)境信息披露影響因素及模式選擇[J].統(tǒng)計(jì)與決策,2018(21):175-178.

[7] 袁廣達(dá),洪燕云.重要性原則導(dǎo)向下獨(dú)立式企業(yè)環(huán)境會計(jì)報(bào)告設(shè)計(jì)[J].財(cái)會月刊,2016(4):3-6.

[8] 吳紅軍.環(huán)境信息披露、環(huán)境績效與權(quán)益資本成本[J].廈門大學(xué)學(xué)報(bào)(哲學(xué)社會科學(xué)版),2014(3):129-138.

[9] 山國利.企業(yè)治理、環(huán)境信息披露與債務(wù)融資[J].財(cái)會通訊,2018(12):97-101.

[10] 代文,董一楠.環(huán)境信息披露質(zhì)量、審計(jì)監(jiān)督與債務(wù)融資成本——來自滬、深兩市重污染行業(yè)上市公司的經(jīng)驗(yàn)數(shù)據(jù)[J].財(cái)會通訊,2017(4):13-16.