合作社帶動型產業鏈融資對農戶收入的影響

2020-08-31 01:30:24陳婧

價值工程 2020年24期

陳婧

摘要:本文在農業集約化經營管理轉變和產業鏈融資發展的背景下,基于江蘇省蘇南縣域的實地調查數據,分析了合作社帶動型產業鏈融資對農戶收入水平的影響。實證結果表明,合作社帶動型產業鏈融資對樣本農戶收入水平提高具有正向影響;而在合作社內部,由于成員的異質性,核心成員收益程度普遍高于其他農戶。同時,本文還發現品牌效應對農戶收入提高也具有顯著的正向影響。據此,本文對完善“農戶+合作社”利益聯結機制提出改進建議,為提高農戶收入水平發揮積極作用。

Abstract: In the context of the transformation of agricultural intensive management and the development of industrial chain financing, this paper analyzes the impact of cooperative-driven industrial chain financing on the income level of farmers based on field survey data in Sunan Counties, Jiangsu Province. The empirical results show that the cooperative-driven industry chain financing has a positive effect on the income level of the sample farmers; and within the cooperative, due to the heterogeneity of the members, the income of the core members is generally higher than that of other farmers. At the same time, this article also found that the brand effect also has a significant positive impact on the increase of farmers' income. Based on this, this article puts forward suggestions for improving the benefit linkage mechanism of "farmers+cooperatives", which will play a positive role in increasing the income of farmers.

關鍵詞:農民專業合作社;農業產業鏈融資;收入;收益差異

Key words: farmers' professional cooperatives;agricultural industry chain financing;income;income difference

中圖分類號:F323.8 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文獻標識碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號:1006-4311(2020)24-0103-04

0 ?引言

解決三農問題一直是我國工作的重點,而實現農業由傳統向現代化轉變是當下農業發展的重要目標之一。隨著現代農業的發展,一方面,農戶對資金的需求程度逐年提升,然而由于缺少合規抵押品、農業經營活動風險較高、監管難度較大等,普通農戶往往很難獲得信貸(劉西川,2013),農戶“融資難”問題嚴重。《“三農”互聯網金融藍皮書》指出:我國農村金融缺口已超過3萬億元,農村金融有效供給的嚴重缺乏一定程度上制約了我國農村經濟發展。另一方面,農業生產及農戶發展呈規模化趨勢,家庭農場、龍頭企業、農民專業合作社等新型農業經營主體積極推動了農業產業化進程(周月書,2018)。對此,農業產業鏈興起,為農戶融資提供了新的渠道,有助于實現農民增收。

在以產業鏈中的主體為標準進行農業產業鏈融資分類時,農民專業合作社覆蓋行政村范圍最廣、與農戶利益關系最為一致,對農戶的融資和生產服務功能也趨于完善。在“農戶+農民專業合作社”等新型利益聯結體制下,個體農戶參與農業產業鏈,通過農產品生產資料的供應、生產、加工、銷售等環節將上下游主體融為一個整體,各參與者彼此依存,使農戶可以通過農民專業合作社獲得融資或擔保,從而突破了傳統農貸的擔保限制,降低生產成本,緩解農民融資約束(馬九杰,2011;周月書,2017)。然而,由于產業鏈上不同主體、不同層次農戶的市場勢力、成本支出、承擔作用的不同,農業產業鏈融資對其收入的影響存在較大差異。在農民合作社中,核心成員擁有獲取補貼、減稅免稅等政策信息的便利性,與普通成員相比,更具有收入優勢(廖小靜,2013)。

總結現狀,現階段有關農業產業鏈融資的研究多從組織模式(牛若峰,2002;阮榮平,2017)、影響因素、特點及農戶參與產業鏈融資的意愿(耿士威,2018)等方面展開,少數研究對農業產業鏈融資與農戶收入的關系進行了探索,但缺乏基于合作社角度分析產業鏈融資對農戶收入影響的研究。而在由傳統農業向現代農業轉變的關鍵時期的大背景下,農民專業合作社作為最主要的新型農業經營主體之一,深入研究合作社帶動型產業鏈融資促進農戶收入的渠道,分析合作社帶動型產業鏈內各主體獲益差異具有十分重要的意義。

因此,基于上述研究意義,并結合江蘇省經濟及農業發展特征等因素,本文擬以江蘇省蘇南縣域為實驗對象,探索合作社帶動型產業鏈融資對農戶收入的影響,以期為完善“農戶+合作社”利益聯結機制、提高農戶收入提供可行性建議。

1 ?樣本區農戶融資與收入情況分析

1.1 樣本選取

本文所使用的數據來源于2019年7月-8月對江蘇省蘇南縣域農戶的實地調研問卷。蘇南是江蘇省南部地區的簡稱,包括南京、鎮江、常州、無錫、蘇州五市,該地區經濟發達,農業現代化水平高,新型農業經營主體豐富,農業產業化發展趨于完善。對此,本研究于蘇南隨機抽樣蘇州昆山市、常熟市、常州金壇區、鎮江丹陽市各鄉鎮和街道作為調研地,共發放問卷150份,獲得117份有效樣本數據,問卷有效率為78%。

1.2 農戶家庭基本情況分析

被調查樣本農戶平均年齡為50.21,整體年齡偏大,以中年人群體為主。農戶教育水平整體不高,30%的樣本農戶的學歷為初中,占比最大。其中,有50位受訪農戶為村中能人或農技人員,占總樣本農戶的42.72%,且具備較長年限的規模農業生產經歷,表明樣本農戶群體整體具備一定的生產技術水平,生產經驗豐富。

1.3 農戶生產經營基本情況分析

樣本農戶經營范圍豐富,主要分為糧油類作物、園藝作物和水產養殖三類。雖然蘇南地區農業具有一定的現代化水平,但傳統農業仍然是被調查農戶中最主要的生產經營模式,約35.8%的農戶從事現代農業,其中設施農業和旅游農業為當地現代農業最常見的形式。

據統計,樣本農戶總土地面積集中在10-50畝,部分農戶生產規模超過300畝。合作社成員中,62.5%的農戶均為種養面積不超過20畝的小農戶。表明樣本農戶群體整體具有一定生產規模,但農戶間生產規模差異較大。

在品牌設立方面,58.12%的樣本農戶為自己生產的農產品建立了品牌,其中26.47%的農戶的品牌效應很強,如陽澄湖大閘蟹等品牌,在全國范圍內具有一定知名度。表明被調研地區相當比例的農戶傾向于選擇借助品牌體現自身農產品優勢,但農產品品牌建設力仍有待提升。

1.4 農戶產業鏈融資情況分析

本研究調查樣本農戶自2017年以來的融資情況,其中有87戶農戶有融資需求,占比約為74.36%。據統計,樣本農戶融資需求最小值為1.5萬元,最大為250萬元,融資需求差異較大。其中,融資需求在10萬元及以下的農戶最多,占有融資需求農戶總數的51.72%。受訪農戶平均融資需求水平不高,不存在明顯的資金缺口。

在合作社帶動型產業鏈組織形式中,約56%的社員獲得了融資服務。其中,鏈內融資覆蓋范圍較廣,主要是社員從合作社獲取了生產資料賒購服務,占鏈內融資的62.5%,其余服務為合作社直接借錢或提前支付收購款。此外,有資金缺口的樣本農戶的融資用途主要是生產性支出,約20%的農戶融資用途為消費性支出。

1.5 產業鏈組織與農戶收入情況分析

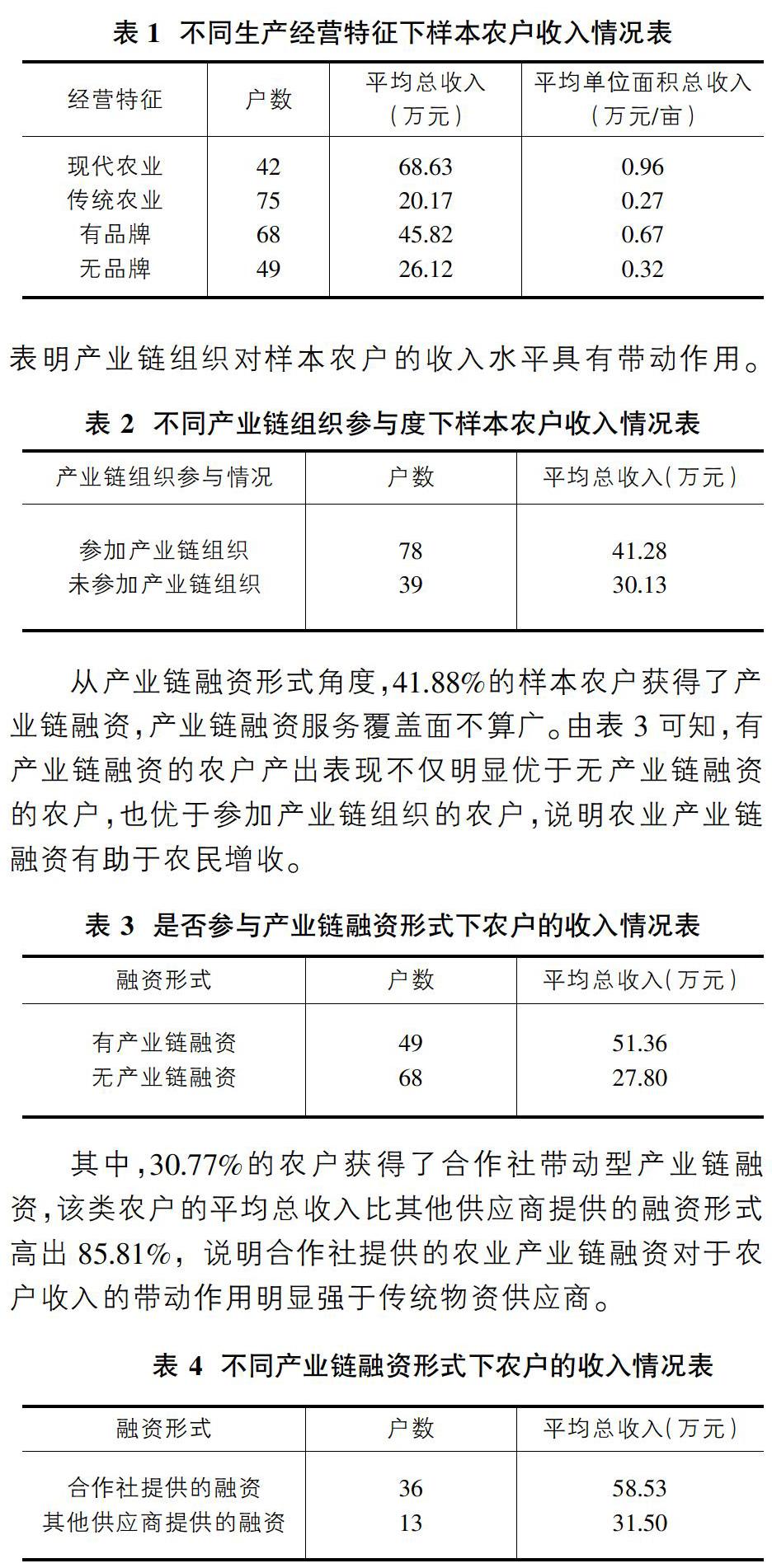

從生產經營特征角度,在現代農業生產模式下,樣本農戶的平均總收入和平均單位面積總收入顯著優于傳統農戶,表明現代農業對農戶增收具有促進作用。同時,擁有農產品品牌的農戶,其各項收入也顯著優于無品牌農戶。(表1)

從產業鏈組織參與度角度,66.67%的樣本農戶參與了產業鏈組織,樣本農戶產業鏈參與程度較高。參加產業鏈組織的樣本戶平均總收入明顯高于未參加產業鏈組織的農戶,表明產業鏈組織對樣本農戶的收入水平具有帶動作用。

從產業鏈融資形式角度,41.88%的樣本農戶獲得了產業鏈融資,產業鏈融資服務覆蓋面不算廣。由表3可知,有產業鏈融資的農戶產出表現不僅明顯優于無產業鏈融資的農戶,也優于參加產業鏈組織的農戶,說明農業產業鏈融資有助于農民增收。

其中,30.77%的農戶獲得了合作社帶動型產業鏈融資,該類農戶的平均總收入比其他供應商提供的融資形式高出85.81%,說明合作社提供的農業產業鏈融資對于農戶收入的帶動作用明顯強于傳統物資供應商。

2 ?研究假設與模型設定

2.1 研究假設

合作社作為一個大規模的經營主體,在當地具有較強的社會影響力和市場勢力。農戶依托“合作社+農戶”模式有利于產前、產中、產后的一系列經營活動開展,降低生產成本。尤其是產業鏈融資服務,拓寬了農戶的資金來源渠道:一方面,合作社提供直接借錢、貿易信用、賒銷賒購等鏈內融資服務緩解社員融資約束;另一方面,合作社通過充當擔保人的角色,提高社員的信用水平和獲得銀行貸款等鏈外融資的能力,進而促進了農戶資本積累,有利于規模化和現代化農業發展。據此,本文提出如下假設:

H1:獲得合作社帶動型產業鏈融資對農戶收入具有正向影響。

然而在合作社內部,成員間異質性較大,部分成員擁有更多人力資本、物力資本和社會資源,主要充當合作社的管理者,是核心成員;而普通成員更多是惠顧者的角色,被動參加合作社的經營活動。核心成員憑借資源稟賦,往往更容易、更先獲得合作社的各種便利,從而削弱了普通成員的受益程度。據此,本文提出如下假設:

H2:獲得合作社帶動型產業鏈融資對合作社核心成員收入的促進作用更大。

2.2 模型設定與變量選取

根據研究目的,為了考察合作社帶動型產業鏈融資對農戶收入的影響,本文建立如下基本計量模型:

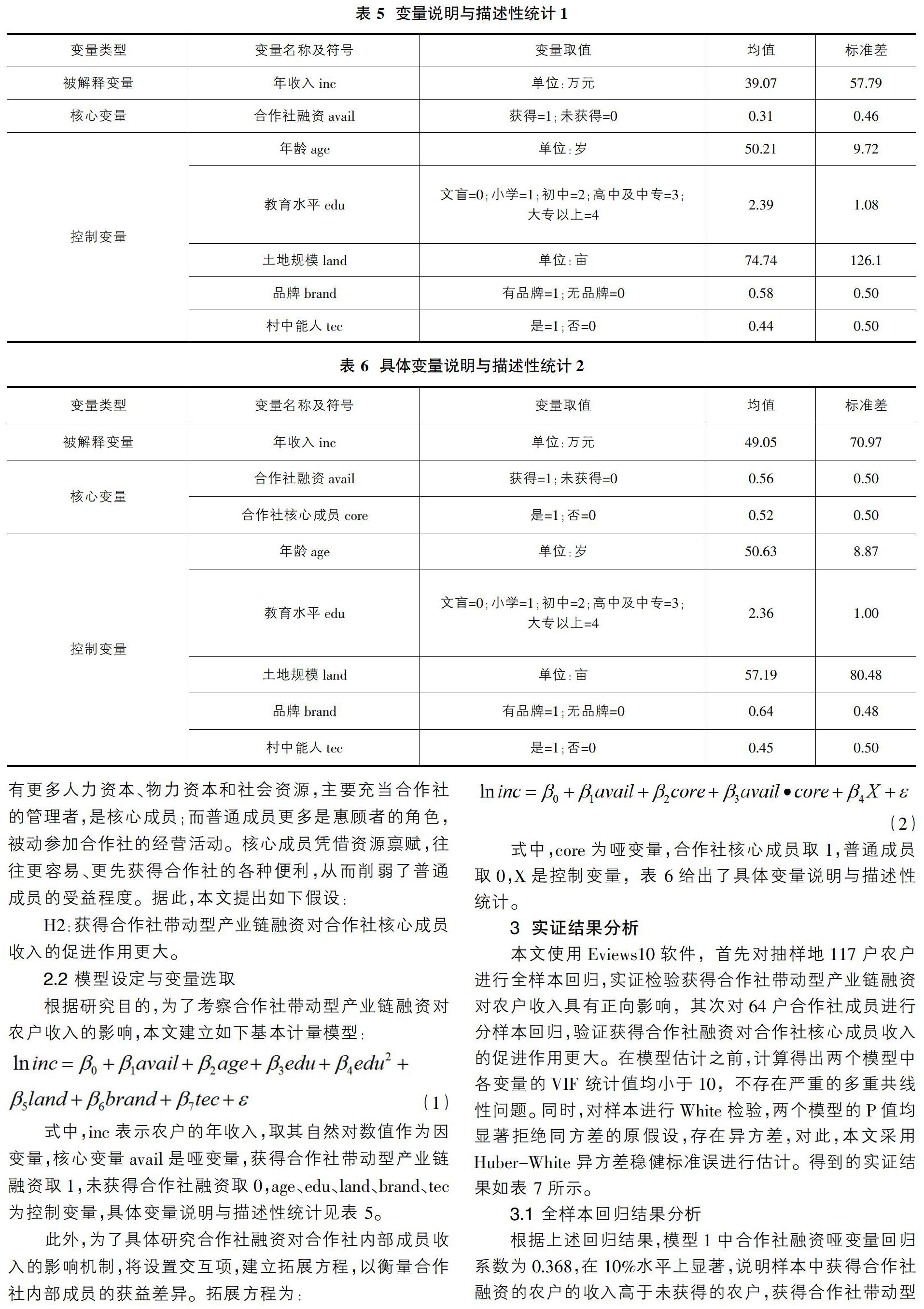

式中,inc表示農戶的年收入,取其自然對數值作為因變量,核心變量avail是啞變量,獲得合作社帶動型產業鏈融資取1,未獲得合作社融資取0,age、edu、land、brand、tec為控制變量,具體變量說明與描述性統計見表 5。

此外,為了具體研究合作社融資對合作社內部成員收入的影響機制,將設置交互項,建立拓展方程,以衡量合作社內部成員的獲益差異。拓展方程為:

式中,core為啞變量,合作社核心成員取1,普通成員取0,X是控制變量,表 6給出了具體變量說明與描述性統計。

3 ?實證結果分析

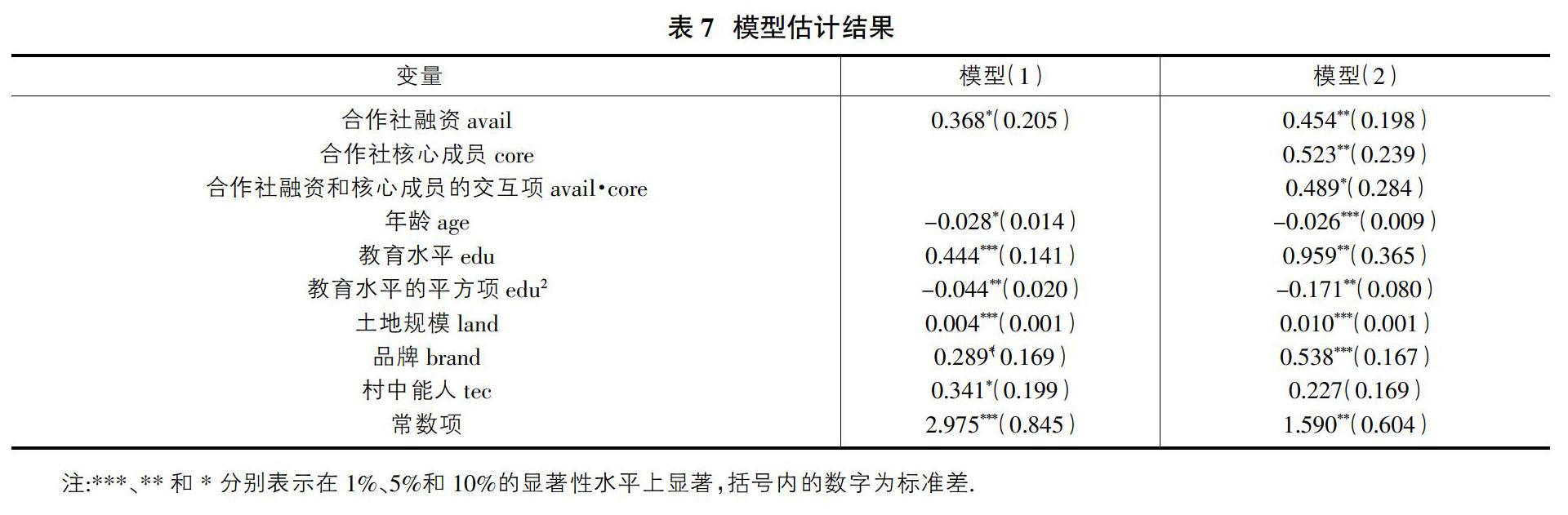

本文使用Eviews10軟件,首先對抽樣地117戶農戶進行全樣本回歸,實證檢驗獲得合作社帶動型產業鏈融資對農戶收入具有正向影響,其次對64戶合作社成員進行分樣本回歸,驗證獲得合作社融資對合作社核心成員收入的促進作用更大。在模型估計之前,計算得出兩個模型中各變量的VIF 統計值均小于10,不存在嚴重的多重共線性問題。同時,對樣本進行White檢驗,兩個模型的P值均顯著拒絕同方差的原假設,存在異方差,對此,本文采用Huber-White異方差穩健標準誤進行估計。得到的實證結果如表 7所示。

3.1 全樣本回歸結果分析

根據上述回歸結果,模型1中合作社融資啞變量回歸系數為0.368,在10%水平上顯著,說明樣本中獲得合作社融資的農戶的收入高于未獲得的農戶,獲得合作社帶動型產業鏈融資對農戶收入具有正向影響,假設1得到驗證。控制變量中,顯著正向影響農戶收入的變量有教育水平、土地規模、品牌、村中能人,顯著負向影響的是年齡變量。

從農戶個人特征上看,年齡變量的回歸系數為負且數值較小,說明隨著樣本農戶年齡的增大,勞動力質量下降,收入水平隨之變低,但影響程度較小。教育水平與收入呈非線性關系,即樣本農戶收入隨著學歷的提升先增加后減少,結合實地調研情況,樣本農戶中高學歷農戶較少,且從事農業生產年限較短,未達到規模化經營效果,收入較低。是否為村中能人變量的回歸系數值為0.341,對收入影響較大,說明農戶角色與收入密切相關。

從生產經營特征上看,土地規模的回歸系數數值較小,正向影響效果不明顯,說明單純地擴大生產規模對收入的作用較為有限。品牌作為市場勢力、經濟實力等的體現,回歸系數值較大,對提高農戶收入有較強的正向影響。

3.2 異質性分析

由于合作社成員間存在異質性,為進一步探討合作社融資對合作社內部成員收入的影響機制,本文篩選出加入合作社的樣本農戶進行多元回歸分析。由模型2回歸結果可知,合作社融資和是否為合作社核心成員變量的回歸系數分別為0.454和0.523,均在5%水平上顯著,合作社融資和核心成員的交互項的回歸系數為0.489,在10%水平上顯著,說明與普通成員相比,合作社核心成員收入水平更高,且獲得合作社帶動型產業鏈融資對合作社核心成員收入的促進作用更大,驗證了假設2。

相較模型1的全樣本回歸結果,模型2的控制變量中品牌變量的回歸系數增加至0.538,在1%水平上顯著,說明在合作社組織形式下,品牌對收入的影響更為顯著。因為樣本農戶擁有的農產品品牌多為合作社創立,由社員共享品牌效應,部分樣本合作社的品牌影響范圍能輻射全國,與無農產品品牌的合作社相比,在其他資源條件大致相同的情況下,品牌對提高農戶收入水平具有更強的促進作用。

4 ?結論與建議

本文以農民專業合作社為研究對象,基于蘇州昆山、常熟、常州金壇、鎮江丹陽等蘇南縣域實地調研數據,統計分析樣本農戶的產業鏈融資以及收入情況,實證檢驗合作社帶動型產業鏈融資對農戶收入的影響,并著重比較產業鏈融資下,合作社內部成員收入的差異程度,得出以下結論:第一,樣本農戶產業鏈參與程度較高,合作社組織形式能有效緩解農戶的融資約束,獲得合作社帶動型產業鏈融資對提高農戶收入水平具有顯著正向影響。第二,由于合作社內部成員的異質性,合作社核心成員從產業鏈融資中的受益程度普遍高于普通成員。第三,農產品品牌效應明顯,擁有農產品品牌的農戶,其各項收入顯著高于無農產品品牌的農戶,而且品牌的知名度大小對農戶收入有較大影響。

政策啟示如下:第一,我國應當適度鼓勵農戶參與農民專業合作社,增強農戶對合作社產業鏈融資的有效需求,從而充分發揮農民合作社在產業鏈融資中的作用。第二,政府應當加強對合作社的業務指導,完善合作社服務體系,擴大產業鏈服務的覆蓋范圍,為農戶提供更全面的服務與更便利的融資途徑。第三,重視農產品品牌效應,合作社可以為農產品設立品牌,通過加強宣傳提高品牌知名度,實現傳統農業向現代農業的轉變,進而提高農產品銷售量與農戶收入。

參考文獻:

[1]劉西川,程恩江.中國農業產業鏈融資模式——典型案例與理論含義[J].財貿經濟,2013(08):47-57.

[2]李勇堅,王弢.“三農”互聯網金融藍皮書[R].社會科學文獻出版社,2017.

[3]周月書,俞靖.農業產業鏈融資與農戶收入[J].江蘇農業科學,2018,46(09):303.

[4]馬九杰,張永升,佘春來.基于訂單農業發展的農業價值鏈金融創新策略與案例分析[J].農村金融研究,2011(07):11-17.

[5]周月書,王婕.產業鏈組織形式、市場勢力與農業產業鏈融資——基于江蘇省397戶規模農戶的實證分析[J].中國農村經濟,2017(04):46-58.

[6]廖小靜,應瑞瑤,鄧衡山,徐志剛.收入效應與利益分配:農民合作效果研究——基于農民專業合作社不同角色農戶受益差異的實證研究[J].中國軟科學,2016(05):30-42.

[7]牛若峰.中國農業產業化經營的發展特點與方向[J].中國農村經濟,2002(05):4-8,12.

[8]阮榮平,曹冰雪,周佩,鄭風田.新型農業經營主體輻射帶動能力及影響因素分析——基于全國2615家新型農業經營主體的調查數據[J].中國農村經濟,2017(11):17-32.

[9]耿士威,羅劍朝.農戶參與農業產業鏈融資意愿研究——基于農戶收入差距的視角[J].金融理論與實踐,2018(06):67-71.