信息通信產業迎來發展黃金期

2020-08-28 11:19:57

信息化建設 2020年5期

信息通信產業作為數字時代的基礎性、先導性行業,既是數字產業化的具體形態,也是建設“數字中國”的關鍵支撐。

作為世界網絡大國,我國信息通信產業總體穩中有進,綜合分析上市企業數據可觀察到,產業提質增效成果逐漸顯現、產業集群化發展格局初步成型。未來,機遇和挑戰并存,信息通信產業將迎來高質量發展的黃金時期。

上市企業提質增效成果逐漸顯現

面對行業下行壓力與外部環境不確定性,我國ICT上市企業在資本的助力下積極探索新發展道路,推動提質增效轉型,取得了初步的成效。

一是經營質量持續提升。2019年我國ICT上市企業實現營業收入6.79萬億元,同比增長11.8%,增速較上年同期下降5.2個百分點,行業增速持續下探,但整體的發展質量正不斷提升,呈現出三方面特點。資產結構穩定。截至2019年底,ICT上市企業累計資產總額為11.35萬億元,較上年同期增長15.2%,資產負債率為56.2%,較上年同期小幅上漲1個百分點,維持在較為健康的水平。盈利水平提升。2019年全年,ICT上市企業累計實現凈利潤6686.8億元,同比增長38%,行業凈利潤率近10%,較上年增長1.8個百分點。創新不斷加碼。2019年全年,ICT上市企業投入研發費用超1635億元,同比大幅增長20.5%。平均研發強度近6%,較上年增長0.4個百分點,企業對于創新的投入不斷加強。

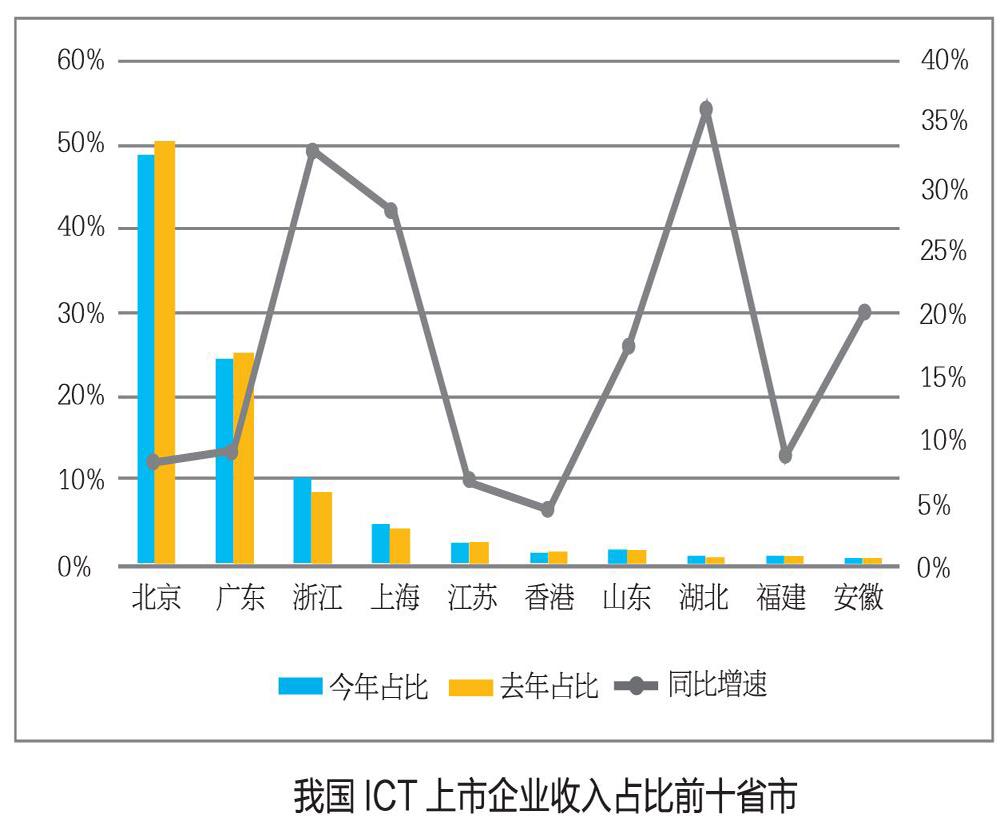

二是總體格局調整優化。從領域分布看,服務業務占比不斷提升。其中,上市互聯網信息服務企業收入總規模達2.35萬億元,同比增長25.4%,成為增長最快的業務,凈利潤率達15.6%,也是利潤率最高的領域。上市軟件與信息服務企業則保持15%的收入增長,占比較上年小幅提升0.2個百分點。從地域劃分看,各個區域發展特征鮮明。東部地區集中了北京、廣州、浙江等ICT產業發達的省市,全年ICT上市企業實現累計收入6.41萬億元,同比增長11.6%,占全部上市企業總比重高達94.5%,較上年同期下降0.2個百分點;中部地區全年收入同比增長24.6%,憑借湖北等省份高速增長的推動,成為全年增速最快的區域。此外,上市企業行業集中度略有減弱趨勢,收入排名前二十的頭部累計收入占比持續下降,較上年下降2.4個百分點。

三是融資能力進一步加強。市場表現企穩回暖。截至2019年底,我國上市ICT企業總市值為23.19萬億元,較上年年底增長40.2%。融資渠道加快拓寬。內地市場方面,2019年6月13日,上交所科創板正式開板,對以ICT企業為代表的高技術企業形成重大利好。據統計,截至2019年底在科創板掛牌交易的ICT企業共有27家,首發融資凈額規模合計314.9億元,占科創板企業總體分別達38.6%和41.2%。香港市場方面,11月26日,阿里巴巴回歸香港主板上市,首發融資規模達超900億元,成為首家在美英上市并將港股作為第二上市地的同股不同權企業,為其他海外上市ICT企業回歸港股提供了重要的參考標的。市場的改革正助力ICT產業不斷發展壯大。我國ICT企業疫情期間市值表現韌性較好。今年以來,盡管受新冠疫情影響,我國上市ICT企業總市值走勢較國內外主要股指更為平穩,整體漲多跌少且下跌幅度更小,體現出較強的韌性。截至一季度末,我國上市ICT企業總市值為22.55萬億元,環比下降2.7%,同比上漲9.2%,整體呈現放量小幅下跌的走勢。

產業集群化發展態勢初步形成

產業集群已成為推動區域經濟發展和產業進步的重要組織形式。據初步統計,目前我國已有37個城市初步形成具備一定規模的信息通信產業集聚區,產業集群推動區域經濟發展的作用正日益凸顯。

重點城市成為集群發展主力軍,增長極的作用顯著增強。一是產業集群有力引領地方經濟發展。據測算,由于產業集群的帶動效應,集群重點城市已經成為當前我國信息通信產業發展的“主力軍”,其產業增加值占全國比重達11.6%。信息技術的蓬勃發展也有力拉動當地經濟,這些城市的GDP占全國比重接近30%。二是產業集群有力拉動新增投資和就業。各地高度重視產業集群式發展路徑,著重“強鏈、補鏈、建鏈、延鏈”等項目引進和培育,未來3年計劃新增總投資額將超過1萬億元,對全國固定資產投資增速貢獻度將超過10%,新增中高端就業崗位超過10萬人。三是產業集群有力突出城市主體功能。杭州市信息技術服務、合肥市新型顯示、上海市浦東新區集成電路、北京海淀區人工智能等若干產業集群正在形成一定的世界影響力;湖北武漢下一代信息網絡、江西贛州新型功能材料等逐步形成在全國具比較優勢的產業集群;重慶、成都、西安等城市,也在高端裝備、大數據等領域形成一批獨具特色的集群。

地方探索培育政策,生態建設成為關鍵抓手。近年來,各地方政府越來越重視培育發展契合當地特色和優勢的產業集群,對產業發展的支持方式也逐漸由“給要素、給資金、給項目”向“建生態、強標準、抓核心”轉變。一是更加注重產業生態建設。各地緊緊圍繞龍頭企業培育、產業鏈配套項目和產業公共服務平臺建設,逐步形成“鏈式合作、集群式發展”的產業生態體系。二是更加強調標準規范建設。通過構建系統化、體系化的產業集群建設工作機制,強化標準引領,持續推動有關企業、產業逐步由高速發展向高質量發展轉型。三是更加重視核心承載區建設。在產業集群建設構成中,產業在一定地理邊界范圍內集聚發展的特征,使得各地愈加重視對產業集群核心承載區的建設,政策的精準性進一步提高。

關鍵共性技術支撐產業融合發展

5G創新發展全球領先。我國政府高度重視5G產業發展,2019中央經濟工作會議提出要加快5G商用步伐,2020年3月中央政治局常委會會議再次強調,要加快5G網絡、數據中心等新型基礎設施建設進度。在國家政策的大力支持下,產學研用單位相互配合,我國5G發展取得明顯成效。標準制定方面,中國企業加強5G國際合作,推動形成全球統一5G標準。據專利數據公司IPLytics最新報告顯示,截至2020年1月,中國企業5G專利族聲明量占比達32.97%,位居全球首位;其中華為、中興分別位列全球企業排行榜的第一、三名。產品研發方面,中國率先啟動5G技術研發試驗,組織國內外企業搭建全球最完整的室內外一體化公共測試環境,推動了5G芯片、終端和網絡研發進程。截至2020年2月初,我國已有43款5G手機終端入網。華為、中興等設備廠商加快生產5G基站,5G基站芯片進入封測階段。融合應用方面,我國5G應用實踐的廣度、深度和技術創新性顯著提升,5G應用正從單一化業務探索向體系化應用場景轉變。中國運營商已在多個城市、多個行業開展5G試點,孵化出一批創新應用。特別是疫情期間,5G融合應用加速推進,5G遠程醫療、教育、辦公等應用為阻隔疫情傳播和保障復工復產發揮了重要作用。網絡建設方面,截至2020年3月底,全國已建成5G基站19.8萬個,套餐用戶5000多萬,預計全年新建5G基站超過50萬個。

工業互聯網建設成效顯著。自2017年國務院《關于深化“互聯網+先進制造業”發展工業互聯網的指導意見》發布以來,工信部陸續出臺了《工業互聯網網絡建設及推廣指南》《“5G+工業互聯網”512工程推進方案》《關于推動工業互聯網加快發展的通知》等加快推動工業互聯網創新發展的實施意見。在上層政策的指引下,產業各方積極響應,推動網絡、平臺、安全三大體系初步建立,形成良好開局。網絡方面,標識解析體系“東西南北中”五大國家頂級節點已全部上線試運行并實現互聯互通,47個二級節點上線運營,覆蓋19省20個行業。“5G+工業互聯網”探索推進,時間敏感網絡、邊緣計算、5G工業模組等新產品在內網改造中探索應用。平臺方面,目前已培育工業互聯網平臺超過百個,其中具有一定區域和行業影響力的超過70個,重點平臺的平均工業設備連接數突破69萬臺、平均工業模型數突破1100個、平均工業App數2120個。安全方面,國家、省、企業三級協同的安全技術監測體系基本建成,全國21個省已建設了省級安全監測平臺,工業互聯網安全監測預警處置能力基本形成。

區塊鏈迎來健康發展新階段。我國區塊鏈政策體系逐步構建,技術創新持續活躍,發展環境不斷優化,全產業鏈條初步形成,落地場景不斷拓寬,新企業、新產品、新模式、新應用層出不窮。政策方面,政策體系和監管框架逐步完善。2019年至2020年一季度,我國各級政府部門發布70余份區塊鏈相關文件,積極推動區塊鏈技術創新和產業布局,為區塊鏈發展創造了健康有序的外部環境。技術方面,核心技術實力不斷提高。眾多科技企業投身區塊鏈開展自主研發,區塊鏈和人工智能、云計算、物聯網等技術深度融合,底層架構持續優化,分布式共識機制不斷完善,跨鏈互通多鏈融合成果顯著。截至2019年底,我國區塊鏈專利申請量位居世界第一,全球占比份額超過半數。產業方面,產業生態初具規模。截至2019年底,我國區塊鏈企業數量達655家,僅次于美國,位列全球第二。從上游的硬件制造、平臺服務,到下游的技術應用,再到保障產業發展的投融資和人才服務,各領域企業基本完備,互聯網巨頭、傳統制造企業、初創企業、金融機構和研究機構協同有序,為區塊鏈發展構建了完備可靠的產業生態。應用方面,場景多元化不斷加深。截至2019年7月,我國區塊鏈項目達50余項,其中政務民生類應用項目數量顯著增多,司法存證、稅務、電子票據、產品溯源等其他領域穩步發展。目前,央行數字貨幣(DC/EP)也已在部分銀行進行內部測試,首批試點地區包括蘇州、雄安、成都和深圳等地。

車聯網發展形成中國新勢力。我國車聯網產業快速發展,產業鏈主體不斷豐富,技術創新日益活躍,產業規模持續擴大,融合創新體系初步形成。技術創新方面,車聯網通信技術實力不斷增強,汽車電子細分領域實現突破。產業融合方面,傳統汽車產業向數字化、網聯化、智能化不斷邁進,ICT企業依托自身優勢布局自動駕駛,網絡運營商、芯片與模組廠商、終端設備商加速汽車網聯化進程。應用推廣方面,物流運輸和配送服務兩個領域發展最為迅速,限定區域內低速無人車有望率先實現商業化落地。

迎難而上積極尋求海外市場機遇

2019年作為5G商用元年,各國都在數字經濟領域持續發力,中國信息通信企業積極尋求海外市場機遇,主動應對全球經貿環境不穩定等因素影響,與不少國家和區域都建立了良好的合作伙伴關系,形成互利共贏的良好局面。

當前,中國信息通信企業“走出去”的主要態勢可以概括為以下幾方面:

一是對外投資呈降速保穩態勢。2018年中國對外直接投資1430.4億美元,同比下降9.6%,其中數字經濟領域企業對外直接投資出現一定程度下降。

二是國際化建設項目和服務不斷增加。在我國數字經濟企業“走出去”過程中,建設項目和數字服務是必不可少的環節,如網絡規劃、施工維護、智慧城市、數字社會、數字民生等項目,在全球數字化進程中影響力不斷提升。

三是數字服務企業抱團出海邁向深度融合新階段。當前,通信設備和智能終端企業已經率先“走出去”并已經確立了全球市場領先優勢,樹立了良好的中國ICT品牌形象,移動互聯網也在多個細分領域實現全球領跑。特別是,近兩年數字內容服務平臺出海初獲成功,抖音海外版“TikTok”月活用戶超過1億,“快手”海外版Kwai在全球近10個國家和地區上線,助力我國數字文化產業走向世界。

(來源:中國信息通信研究院)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53