基于R語言的上證綜指分析與預測研究

2020-08-21 09:02:43王雨展

中國集體經濟 2020年21期

王雨展

摘要:眾所周知,隨著股票市場的蓬勃發展,很多企業和個人會通過投資股票進行獲利,然而股票市場風云莫測、起起伏伏、波動巨大,很難對其長期走勢進行長期精準的預測,因此研究上證綜指的每日價格是十分有必要的,這也有利于市場參與者對市場進行分析,能夠更好地預測股票市場的走勢。時間序列分析是股票市場波動預測的重要方法,因此文章利用R語言,選取了2017年2月3日至2019年6月30日的上證綜指收盤價數據,運用了時間序列分析法構建了ARIMA模型,對上證綜指進行模型的擬合,結果說明ARIMA(2,1,1)擬合程度最好,并預測了未來3年走勢圖。

關鍵詞:上證綜指;ARIMA模型;R語言;時間序列分析

上證綜指是反映了上海證券交易所股票波動十分重要的指標,每天都有一個開盤價和收盤價,價格沒有規律的波動,人們無法準確預測其未來的走勢并從中獲利。歷年來,金融界很多學者研究了不同的股票價格模型和方法,比如時間序列方法、AR模型、GARCH模型等,都是用來擬合股票價格的走勢。上證綜指受很多因素的影響,比如市場內部因素:股票價格市場的供給與需求,也就是資金和籌碼的比例;微觀上有上市公司的財務狀況情況,但很多公司不會過多披露自身的營業額和財務信息,導致信息不對稱,也使股民和公司無法預測其未來的走勢。除此之外,還有國內外重大的活動和政府的政策,都會使股票價格波動無法預測,因此研究上證綜指的走勢可以對中國股票市場有很好的分析和預測。對于股票價格的研究,可以運用股票的差分進行建模,由此本文采取合理的時間序列ARIMA模型來研究上證綜指每日收盤價格。

一、模型說明

ARIMA模型,即差分自回歸滑動平均模型,ARIMA(p,d,q),AR是“自回歸”,MA是“滑動平均”。模型通過階差分可由非平穩的時間序列得到穩定的時間序列,其中的和分別為自回歸和移動平均的滯后階數,其模型表達式為:

Xt=α1Xt-1+α2Xt-2+…+αpXt-p+θ1εt-1+θ2εt-2+…+θqεq-3(1)

本文的數據是從東方財富Choice終端網上選取,時間是從2017年2月3日至2019年6月30日,除去節假日的所有每日收盤的上證指數作為本次研究的樣本數據,共有587條數據。

二、實證研究

(一)平穩性檢驗分析

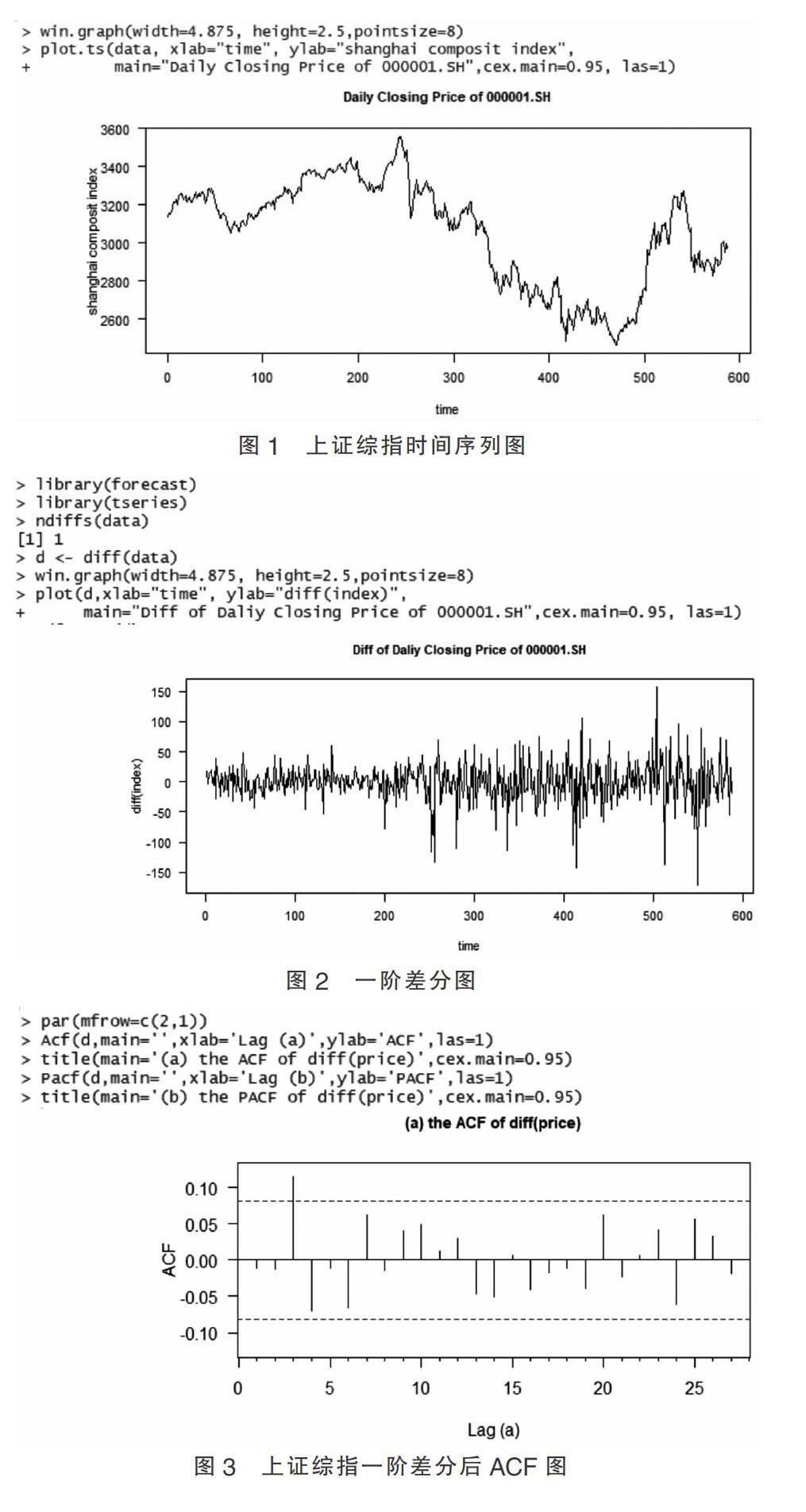

從圖1中可以看出,3年上證綜指的大致走勢,沒有明顯的周期和季節趨勢,且波動幅度較大,是一個非平穩的時間序列。可以看出在2017年4月至11月間上證指數有一個很明顯的上升趨勢,而在整個2018年上證指數急速下降,從某種程度上表現出了股市的繁榮與衰落,跌宕起伏,所以該序列不平穩,需要進行平穩化處理。在本次研究中,選擇通過差分進行處理,一階差分后,得到序列。

從圖2看出新的序列在零的上下波動,從而初步判斷一階差分后的序列是平穩序列。為進一步判斷一階差分后的序列是否為非平穩的,下面進行自相關和偏自相關圖檢驗或單位根檢驗。

1. 自相關圖和偏自相關圖檢驗

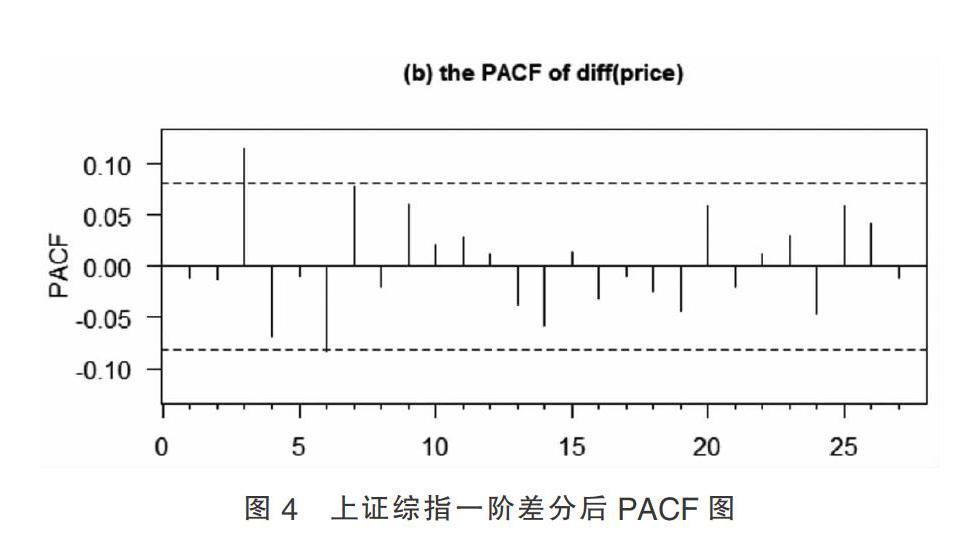

利用以上R語言代碼得到自相關圖和偏自相關圖。由一階差分之后序列的自相關結論可知,一階差分后的ACF值快速落入置信區間內,且一直在區間內,不收斂,表現拖尾現象。偏相關圖分析得到,PACF值由向0收斂的趨勢,并且在置信區間內,表現了截尾性。

2. 單位根檢驗

如果檢驗的序列中存在單位根,則是非平穩序列,反之是平穩的。本文利用R語言中的adf.test( )函數對序列進行單位根檢驗,該函數在tseries程序包里。

從單位根檢驗結果來看,p=0.01<0.05,因此上證綜指序列一階差分之后是平穩的。

(二)ARIMA模型的建立

經過多種ARIMA模型的擬合,發現ARIMA(2,1,1)模型的擬合效果最好,因此選取該模型。

接下來進行ARIMA模型的評價,如果該模型擬合較好,則殘差會近似服從均值為0的正態分布,另外對任意的滯后階數來說,殘差自相關系數都將為0。模型的殘差應該滿足獨立正態分布,即殘差之間相互獨立。

由圖5可知,序列上的點基本都均勻分布在線上,因此殘差滿足正態性假定。最后需要對模型中的殘差序列進白噪聲檢驗,如果是白噪聲,則序列所有有用信息都提取充分,反之則需要重新建模。本文利用R語言中的Box.test()函數進行檢驗。

結果可知,p=0.8946>0.05,即該模型通過白噪聲檢驗,模型擬合較好。

(三)ARIMA模型的分析及預測

創立模型就是為了對未來某個時點的數據進行預測分析,所以采用已經擬合好的ARIMA(2,1,1)模型來進行數據預測。由于本文所采集的是2017年2月3日至2019年6月30日的數據集,所以基于這些數據,利用forecast包中的forecast()函數來實現對未來時間內上證綜指走勢的預測,以下是預測未來3年的預測圖。

三、結語

本文基于2017年2月3日至2019年6月30日我國上證指數時間序列,利用R軟件對成熟的時間序列建模技術構建了該樣本期間的ARIMA(2,1,1)模型,探究我國股票市場的波動特征,并預測了未來3年的上證綜指的走勢情況,對模型擬合效果和預測準確度進行了檢驗,效果均良好,給股票市場研究人員提供了理論的支持與建議。股民或者公司可以利用軟件技術,收集之前上證綜指的走勢及波動,建立合理的模型進行分析,盡管該時間序列毫無規律,但對于已有的數據可以很好地預測。

股市一直以來是國民關注的熱點,對于股市的監管者來說,股票的市場信息應該公開,信息越完整公開透明,投資者對信息越不容易過度反應,市場波動也會隨之減小,市場機制的作用發揮的越好。與此同時更要加強對風險的監測和管理;學習先進的風險管理經驗,提升監管層對市場波動的把握和前瞻性,提高管理的有效性。股市是經濟的晴雨表,經濟優質發展會投射到企業的優質發展,企業應該及時了解國內外各大消息與政府出臺的政策,一些小舉動便會引發很大的股市波動。國家的金融服務市場也代表該國的核心競爭力,歷年來也有全球股災造成的經濟危機都會造成國民的動蕩,因此合理預測股票市場的價格尤為重要。

參考文獻:

[1]戴寧.上證綜合指數波動研究——基于ARIMA模型[J].時代金融(下旬),2016(05).

[2]李敏.上證綜指收益率的影響因素分析[J].時代金融(下旬),2019(09).

[3]董波霞.淺析中國宏觀經濟與股票市場互動關系[J].新商務周刊,2019(02).

[4]趙彤.基于ARIMA模型族對波動率預測的實證研究——以上證綜指為例[J].知識經濟,2018(09).

[5]林晨.上證綜合指數波動率的建模分析[J].財訊,2018(04).

(作者單位:江西財經大學)