從一個虧損企業改制探討破產重整的改進

2020-08-16 13:49:55方文進

商情 2020年37期

關鍵詞:生產

方文進

一、企業基本情況

A公司于2004年7月成立,已有16年的發展歷程,已逐步成為一家較有影響力的集原料藥、醫藥中間體、制劑的研發、生產、銷售為一體的高科技醫藥企業。近年來,A公司利用優質的原料藥、制劑一體化的平臺優勢,業務面不斷拓展,為廣大企業、持有人提供MAH模式下的CMO(合同生產)、CDMO(合同研制生產)一站式服務。

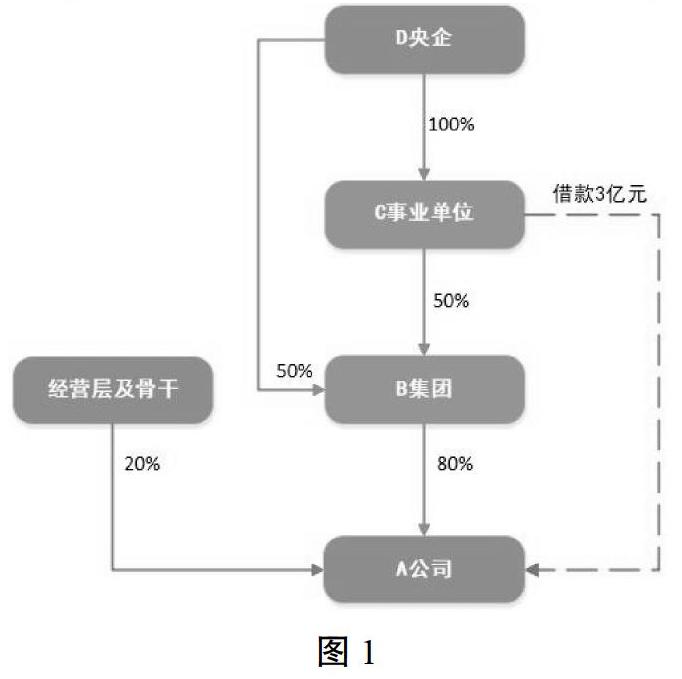

A公司注冊資本10000萬元,其中B集團(完全國有公司,其中C事業單位持股50%,D央企持股50%)持股8000萬股,占80%;A公司經營層、核心骨干共11人合計持股2000萬股,占20%。截止2019年底,總資產23655萬元,凈資產-7185萬元,當年實現收入11554萬元,利潤-1748萬元,A公司已向C事業單位短期借款3億元。

二、A公司優勢

(一)擁有較為完善的研發、生產等基礎設施

A公司擁有獨立的原料藥和制劑生產基地,已經建成了一個研發中心、一個制劑生產基地,一個原料藥生產基地。

研發中心及制劑生產基地占地97畝,建筑面積13000余平方米,擁有2條凍干粉制劑生產線,一條固體口服制劑生產線,4條原料藥中試生產線,建立了健全的質量檢測和控制體系,確保項目試驗和資料質量達到或者超過相關國際標準(USP、EP);原料藥基地占地134畝,已新建成近10000平方米(三個化學合成車間,兩個精干包車間,一個技術中心,危險品庫等)的各類廠房、車間,配備國內一流的各型生產線和儀器設備。

(二)具備國內先進的質量、安環管理水平

A公司秉承“質量至上、安全有效、持續改進”的方針,依托QC質量管理小組逐步建

構起完整且嚴密的質量管理體系,多次通過國內GMP認證、美國FDA現場檢查和PIC/S國際

認證。A公司質量管理團隊依據國際標準和先進的檢驗設備,以多維質量體系確保產品質量,質量管理水平達國內先進水平。建立了完備的EHS體系,實現了安全、環保、職業健康體系全覆蓋,各項安全、環保、職業健康資質齊全,在當前嚴峻安環形勢下能脫穎而出。

(三)擁有經驗豐富的管理與技術團隊

A公司現有員工約300人,其中博士2人,研究生13人,大專及本科以上人員200人。擁有自主培養的技術研發團隊、管理團隊,團隊年輕富有朝氣,同時還挖獵了一批知名制藥企業經驗豐富的技術研發、生產管理人員。

三、當前存在的問題

A公司2019年經審計的總資產23655萬元,賬面凈資產-7185萬元,已資不抵債,前期已陸續從控股股東B集團借款3億元,A公司憑自身實力無法翻身,也無足額還債能力,要么破產重整,要么破產清算。

破產重整:運作思路是A公司現有股東無償轉讓股權給重整方,重整方與債權人協商還款額度,股東方會一無所有,債權人借款也有較大損失。

破產清算:由清算組接管公司,對破產財產進行清算、評估和處理、分配。A公司生產經營業務完全停止,所有非貨幣資產變現,包括無形資產、設備、土地、房產;員工安置、補償,稅費等支付;化工類設備設施一旦停止生產,腐蝕厲害,各類資產變現會出現大幅減值,若有剩余部分償還借款,A公司股東會一無所有,債權人3億元回收有限,損失巨大。

破產重整或破產清算均為規范的操作,也不存在國有資產流失問題,但實際操作困難,一是所有股東一無所有,特別是A公司經營層及骨干不會配合;二是破產重組或清算也容易造成職工不穩定,國有控股企業一般不愿意冒險。

四、合資合作初步思路

為了避免A公司破產重整或破產重組,導致投資人血本無歸,擬通過引進戰略投資者入駐,盤活現有資產并獲得重生,A公司股東有可能回本或也減少損失,經過近一年的不懈努力,吸引多家公司對A公司感興趣,提出混改思路。

方案:債務轉移+債轉股+社會資本增資

債權人將其對A公司短期借款3億元中的1.6億元債務轉移至B集團,剩余部分1.4億元借款與社會資本2.4億元現金對A公司進行增資,實現社會資本控股A公司。

1.收購職工股。首先由社會資本按協商的價格收購個人及民營股東持有的A公司20%的股權;

2.實施債務重組。債權人將對A公司3億元短期借款中的1.6億元轉移至B集團,由B集團代為支付(即B集團承擔1.6億元損失);

3.債轉股。A公司賬面凈資產約1元/股,按評估價,債權人對A公司剩余的1.4億元借款實施債轉股,成為A公司股東;

4.增資擴股。社會資本以現金約2.4億元對A公司進行增資,實現對A公司的絕對控股。

第3和4步可以同時操作。

通過此次操作,A公司賬上有2.4億元現金,解決日常運營現金流短缺,可實施中長期能力布局,引進新品種,相關產品納入社會資本銷售體系,爭取后期較好收益。通過A公司分紅,盡可能彌補B集團損失。

與國資管理規定相違背的地方:通過1.6億元債務轉移至B集團,相當于B集團先承擔1.6億元虧損;A公司賬面凈資產約1億元,經營層及骨干持有的20%股權原則上賬面價值2000萬元,與國資股東相比有違公平。

五、建議

當前,A公司具有較為完善的基礎設施,但是投資損失也實實在在的存在,若糾結于現有政策法規,則只能破產重組或破產清算,股東將一無所有,債權人也損失慘重,加上員工清退補償及有可能引起不穩定狀況,結果將導致多輸的局面。

通過方案1或方案2的策劃,通過社會資本注資,至少A公司先存活下來了,給予股東或債權人更大的期望。在后期運營過程中,很有可能翻盤。表面上看國有股東吃虧了,經營層及骨干持股升值了,存在國有資產流失,但是沒有考慮當前的A公司已資不抵債的現實,政策上不做出實質性讓步,社會資本不可能承擔A公司現有的損失。需在現有國有資產監管制度上適應性調整,即方案1,承認社會資本以資產評估價格入股,A公司虧損1.6億元;方案2,B集團承擔1.6億元的損失。

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16