高盛集團(tuán)投行業(yè)務(wù)發(fā)展現(xiàn)狀及對策研究

2020-08-16 13:49:55羅美娣朱彥秋

商情 2020年37期

羅美娣 朱彥秋

【摘要】2008年次貸危機(jī)后,高盛集團(tuán)經(jīng)美聯(lián)儲批準(zhǔn)從傳統(tǒng)的投資銀行轉(zhuǎn)型為一家銀行控股公司。投行業(yè)務(wù)仍然是高盛的核心業(yè)務(wù)之一,投資銀行部門主要針對收購兼并、資產(chǎn)剝離、企業(yè)反收購、重組、資產(chǎn)分拆及風(fēng)險管理等方面提供金融顧問服務(wù)。高盛集團(tuán)能夠抓住機(jī)遇為自身謀求發(fā)展,業(yè)務(wù)能力也達(dá)到全球領(lǐng)先水平,積極改善業(yè)務(wù)發(fā)展過程中存在的缺陷,這是高盛能夠在市場角逐中能夠存活至今并成為全球?qū)嵙?qiáng)盛的投資銀行之一的重要原因。本文對高盛集團(tuán)投行業(yè)務(wù)發(fā)展現(xiàn)狀及對策研究進(jìn)行探討與分析。

【關(guān)鍵詞】高盛集團(tuán);投行業(yè)務(wù);發(fā)展機(jī)遇

高盛集團(tuán)在1869年成立,總公司設(shè)在紐約,并在香港、倫敦和東京設(shè)有分公司,在全球23個國家共設(shè)有41個辦事處,是金融市場上規(guī)模最大、經(jīng)營時間最長的投資銀行之一。它提供了一個廣泛的全球性咨詢、投資和金融服務(wù),有著豐富的市場經(jīng)驗(yàn)和國際運(yùn)作能力,同時也擁有大量不同行業(yè)的客戶,包括民營企業(yè)、金融企業(yè)、政府機(jī)構(gòu)以及個人。經(jīng)過時間的洗刷,高盛在業(yè)務(wù)開發(fā)、公司內(nèi)部治理、薪酬管理體系和戰(zhàn)略布局等方面不斷完善與發(fā)展創(chuàng)新,逐漸形成了集團(tuán)自身獨(dú)特的企業(yè)文化,掀起一股金融潮流,成為金融服務(wù)行業(yè)競相學(xué)習(xí)效仿的楷模。在2020年1月22日,高盛集團(tuán)在2020年《財富》全球最受贊賞公司榜單中位列第27位,同年的5月13日,在2020福布斯全球企業(yè)2000強(qiáng)榜位列第47位,用實(shí)力和意志在激烈的市場競爭中鑄造輝煌。

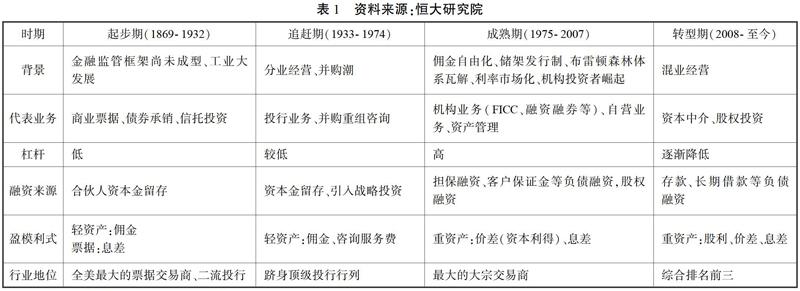

一、高盛集團(tuán)發(fā)展史

如表1所示。

二、高盛投行業(yè)務(wù)及業(yè)務(wù)發(fā)展現(xiàn)狀

高盛集團(tuán)為企業(yè)、金融機(jī)構(gòu)、投資基金和政府等不同的客戶群體提供廣泛的投資銀行服務(wù),其中包括并購、風(fēng)險管理、資產(chǎn)出售、重組和分拆、企業(yè)反收購活動、公開發(fā)售和私募配售的債券和股票承銷以及與這些活動相關(guān)聯(lián)的衍生工具交易提供策略咨詢服務(wù)。

(一)承銷業(yè)務(wù)

高盛在股權(quán)承銷方面實(shí)力較強(qiáng),近年來債權(quán)承銷方面也有較大進(jìn)步。高盛的優(yōu)勢業(yè)務(wù)之一就是股權(quán)承銷,在過去九年來,其排名一直是全球前三,比較華爾街另一大投行——摩根士丹利,可見高盛股權(quán)承銷規(guī)模較大,但在2016年至2018年承銷費(fèi)率略低,說明高盛投行客戶規(guī)模較大,承銷能力較強(qiáng)。

隨著近年高盛加大對債券投資的投入,其債券承銷規(guī)模在2016至2018年均高于摩根斯坦利,且費(fèi)率也處于較高水平,為公司帶來了良好的收益,證明高盛在債券承銷方面實(shí)力有了顯著的提高。

(二)并購業(yè)務(wù)

據(jù)統(tǒng)計數(shù)據(jù)顯示,在去年已完成的全球并購交易業(yè)務(wù)中,高盛集團(tuán)在參與顧問服務(wù)的交易中,所涉及的金額約為2010億美元,占市場份額的39%,與美國銀行、摩根大通和摩根士丹利相比排名更高。2019年前三季度高盛在全球并購收入Top10的投資銀行的競爭中,穩(wěn)居世界第一位,并購收入達(dá)19.45億美元,同比增長了3.37%。

(三)財務(wù)顧問

高盛擁有雄厚的資本實(shí)力,通過投行業(yè)務(wù)與許多大型企業(yè)都保持良好關(guān)系,為企業(yè)兼并收購、資產(chǎn)剝離、公司反收購、公司重組、資產(chǎn)分拆等業(yè)務(wù)提供財務(wù)顧問服務(wù)。近幾年高盛財務(wù)顧問收入對投行收入貢獻(xiàn)率維持在45%左右,是投行最具優(yōu)勢的項(xiàng)目。在比較8家全球著名投行財務(wù)顧問收入占比結(jié)構(gòu)中,高盛各年比重均領(lǐng)先10%以上,可以看出,高盛集團(tuán)不僅有效傳承了投行傳統(tǒng)優(yōu)勢業(yè)務(wù),更在此基礎(chǔ)上不斷革新,為公司貢獻(xiàn)增益業(yè)績。

三、發(fā)展機(jī)遇

(一)反對惡意收購

上個世紀(jì)70年代,高盛集團(tuán)看準(zhǔn)商機(jī),在那時資本市場上興起的“惡意并購”中反其道而行之,從而在投資銀行領(lǐng)域嶄露頭角。“惡意并購”業(yè)務(wù)的產(chǎn)生使得投資管理行業(yè)徹底打破了傳統(tǒng)的格局,催生了一種新的行業(yè)市場秩序,但高盛卻不隨波逐流,堅守自己的行業(yè)準(zhǔn)則,率先發(fā)出“反收購顧問”的聲明,幫助遭受惡意收購的公司邀請友好的競買人、采取反托拉斯訴訟或抬高收購價格,以擊退惡意收購者為目標(biāo),維護(hù)客戶的利益。高盛對自身和客戶的長期利益負(fù)責(zé)的做法,使其真正成為投資銀行界的世界級“選手”。

(二)中國放寬外資入場

我國放寬外資準(zhǔn)入原則,促使越來越多的外資流入國內(nèi)市場。自20世紀(jì)90年代初以來,高盛集團(tuán)就一直把中國作為拓展全球業(yè)務(wù)的重點(diǎn)領(lǐng)域,因此我國對外開放市場的政策無疑是為高盛在華發(fā)展創(chuàng)造良好機(jī)遇。高盛逐步在中國建立起勢力強(qiáng)盛的國際投資銀行業(yè)務(wù)分支機(jī)構(gòu),向中國政府和占據(jù)行業(yè)領(lǐng)導(dǎo)地位的國內(nèi)大型企業(yè)提供全面、完善的金融服務(wù),是我國第一家獲得上海證券交易所B股交易許可的外資投資銀行,也是獲得QFII(合格的外國機(jī)構(gòu)投資者)資格的首批外資機(jī)構(gòu)之一。

(三)籌建“戰(zhàn)備基金”

在疫情沖擊下,經(jīng)濟(jì)下行壓力增大,停產(chǎn)停工導(dǎo)致企業(yè)迫切需要現(xiàn)金來擺脫業(yè)務(wù)下滑的困境,高盛集團(tuán)看準(zhǔn)時機(jī),預(yù)籌建一只規(guī)模最高達(dá)到100億美元的“戰(zhàn)備基金”。高盛擁有在投資銀行領(lǐng)域最大的投資平臺,并且企業(yè)客戶群的需求龐大,能夠?yàn)橄萑肷嫖C(jī)的企業(yè)及投資者提供廣泛多樣的融資選擇,隨著世界經(jīng)濟(jì)的逐漸復(fù)蘇能夠?yàn)楦呤⒓瘓F(tuán)帶來可觀的利潤,并且高盛將回避可能使這只基金陷入企業(yè)控制權(quán)爭奪的投資領(lǐng)域,注重在資本結(jié)構(gòu)的高層次引導(dǎo)資金進(jìn)入債券類工具,為企業(yè)克服經(jīng)濟(jì)不確定性搭建一個穩(wěn)固的橋梁。

四、高盛目前存在問題

(一)沿襲舊時期的業(yè)務(wù)模式,業(yè)務(wù)轉(zhuǎn)型較慢

2008年次貸危機(jī)后,各大金融集團(tuán)的掌權(quán)人將財富管理、零售和商業(yè)銀行業(yè)務(wù)視為集團(tuán)的壓艙石,認(rèn)為通過這些業(yè)務(wù)可以平滑收益且可以吸收到低成本的資金,能夠促使投資銀行業(yè)務(wù)提升競爭力,但高盛集團(tuán)在這方面業(yè)務(wù)轉(zhuǎn)型較慢,需要加快速度來追趕同行業(yè)的領(lǐng)先者。高盛前期的收益率明顯好于美國投資銀行的平均水平,但到了2019年,高盛的ROE是9.2%,而美國投資銀行的平均ROE(凈資產(chǎn)收益率)是9.7%,低于美國投資銀行的平均水平,且其股票價格方面也落后于股票指數(shù)和其他大型的投資銀行。