第三方支付的風險管理研究

2020-08-15 13:33:03王志玲

商情 2020年34期

王志玲

【摘要】第三方支付的迅速發展在帶給人們支付便利、效率提高的同時,也面臨諸多的風險,如系統風險、信用風險、洗錢風險等,對這些風險的有效管理成為第三方支付健康發展的有效保障。本文從實際出發,認為加強系統風險管理,完善信用體系建設,加強金融監管是可行性對策。

【關鍵詞】第三方支付? 信用風險? 系統風險

一、第三方支付概述

隨著互聯網經濟大環境下電子商務的蓬勃發展,市場對同步交換的需求程度越來越高,第三方支付應運而生,即具有較強實力且信用良好的非金融獨立機構,通過與網聯對接,商戶和消費者提供交易支付平臺的支付模式。從1999年發展至今第三方支付先后經歷了自由發展期、黃金發展期和穩健發展期。如今,第三方支付憑借其支付手段靈活、節省時間與成本、信用中介性特征,已經成為了人們日常生活中必不可少的支付方式。

值得注意的是,在第三方支付領域里,信息不對稱現象存在十分普遍,不論是第三方支付機構與商戶之間還是與客戶之間,這使第三方支付市場面臨著巨大的潛在風險。

二、第三方支付面臨的風險分析

1.系統風險。系統風險包括硬件風險和軟件風險。硬件風險是指因為第三方支付平臺的機器設備出現問題或故障而造成的風險,造成硬件風險的因素有很多,比如操作不夠規范或者發生一些人力不可抗的自然災難而對平臺的設備造成系統性損壞。第三方支付行業本身是對人員和技術要求都相當高的行業,人員需要具有豐富的專業知識能力且需要來自不同的專業領域;企業更需要擁有較硬的技術實力,這樣才能保證滿足客戶的需求,為客戶提供高質量的服務。硬件對于第三方支付具有非常重要的作用,一旦出現問題未能及時修復,不僅會使第三方支付平臺遭受嚴重的損害,甚至會造成銀行支付體系結算的混亂,造成難以估量的后果。軟件風險主要有軟件運行效率低、業務處理速度慢等因素。在2019“雙十一”中,支付寶交易額突破500億元,數據顯示,雙十一的凌晨前60秒,支付寶交易額達到5.25億元,經過半小時左右便突破了100億元。如果第三方支付軟件系統負載均衡機制及并行處理能力不夠強大,無法及時、有效地處理這些交易,那么很容易發生交易混亂的問題,影響平臺效率及用戶體驗。

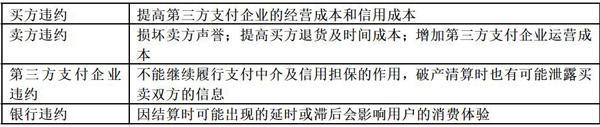

2.信用風險。第三方支付一般會涉及買方、賣方、服務商和銀行,在交易的過程中,這四方可能會由于各種原因而不按照約定履行約定的義務,或者發生不可抗力的原因而不能繼續履行相應的義務,此時就會造成對方的經濟損失,這種可能性就是通俗意義上的信用風險。在交易過程中,第三方支付平臺充當著信用中介的作用,作為溝通買方和買房的信用橋梁,在某些方面會彌補社會信用體系的缺點,但同時也增加了自己的風險。

3.洗錢風險

洗錢主要是指將非法所得或金融體系之外的資金放入合法的經營、建設中或存入銀行內,使之看起來合法化。由于第三方支付的某些支付服務不需要進行實名認證,這便給了某些不法分子可乘之機,不法分子利用第三方支付平臺的隱匿性和便利性進行洗錢活動,將盜取的他人賬戶資金或將金融體系之外的現金轉入到自己的虛擬賬戶內。近年來,國內違法洗錢活動屢次發生,如在2016年, 揚中市公安局曾經通報過一例利用第三方支付平臺洗錢的案件, 該案涉及金額高達2042.9萬元,第三方支付為非法收入進入到金融系統提供了可能性通道。

三、第三方支付的風險管理對策

1.加強系統安全管理

第三方支付廣泛依賴于互聯網計算機,不可避免面臨著嚴重的技術風險,一旦出現技術事故,可能帶來難以估量的損失。因此,第三方支付企業對網絡安全技術隊伍的建設要加大力度,從軟硬件技術兩方面同時入手來進行安全環境建設。第一,不斷研究開發和升級新的安全技術。第二,重視并做好對現有設施的維護修復工作。第三,加強日常的安全操作,如定期進行病毒防范、管理好用戶信息和交易數據等。

2.完善信用體系建設

如果第三方支付機構能使無數買賣雙方交易而產生的以兆為單位的信息納入到個人征信體系中,形成個人信用信息的數據庫,通過技術對大數據進行處理分析,這對我國的社會信用體系將是有益補充,可以減少交易中的信息不對稱,進而降低交易中的信用風險,規范市場環境。從操作層面,國家可以針對第三方支付公司頒布相關法律法規,以減少甚至消除網上詐騙的發生,還可以解決貿易糾紛, 規范網絡交易環境,對買家和賣家都是有益的。因此,必須加快構建安全有效的社會信用體系。

3.加強金融監管

首先,中央監管結合地方監管,對第三方支付公司統計管理的同時,也應該適應第三方支付機構線下業務跨區域的特點,將部分監管權力移交給地方監管機構。通過完善地方政府監管體系,加強地方政府對地方法人機構的監管責任。其次,完善行業自律監管,第三方支付機構在不斷推陳出新時,為了追求高額利潤,他們試圖接近甚至鉆監管漏洞。然而當監管機構發現了問題并解決問題時,會有一定的時滯性,風險不可避免地會爆發并帶來負面影響。因此應大力推動建立第三方支付行業的自律組織,充分發揮自律管理的作用,開拓內部人員預防和控制風險的思路,并與政府監管機構相互配合,讓它們產生一加一大于二的效果,從而更有效地解決問題。

參考文獻:

[1]崔婉君.第三方支付風險及監管研究[D].安徽大學,2017.

[2]李晶.我國第三方支付的風險與防控研究[D].浙江大學,2018.

[3]熊華.第三方支付平臺洗錢犯罪風險防范初探[J].現代金融,2018(10).