淺析國內市場主流環衛車企業競爭格局

2020-08-13 06:56:44陶富勇楊濤劉貴軍

汽車實用技術 2020年14期

陶富勇 楊濤 劉貴軍

摘 要:近十年來,隨著我國環保政策和居民生活水平的大幅提升,環衛車的需求充分得以釋放,為國內環衛車企業的生存發展提供了良好的市場環境,助力我國的環衛車產品從追隨者逐漸發展成為世界范圍內的領跑者,與歐洲、日本、美洲等發達國家間的差距越來越小。其中東風公司以其產品序列齊全、改裝適應性好等優點成為環衛車底盤企業的行業龍頭;中聯重科以其合理的產業布局,深厚的技術實力成為環衛車上裝企業的行業龍頭。

關鍵詞:環衛車;差距;東風公司;中聯重科;行業龍頭

中圖分類號:F273.7 ?文獻標識碼:B ?文章編號:1671-7988(2020)14-245-03

Abstract: In the past ten years, with the improvement of China's environmental protection policies and the living standards of residents, the demand for sanitation vehicles has been fully released, providing a good market environment for the survival and development of domestic sanitation vehicle companies, helping our sanitation vehicle products gradually follow from the followers. It has become a world leader and has become smaller and smaller with developed countries such as Europe, Japan and the Americas. Among them, Dongfeng Company has become the industry leader of sanitation vehicle chassis enterprises with its complete product sequence and good adaptability; Zoomlion has become the industry leader of sanitation vehicle top-loading enterprises with its reasonable industrial layout and profound technical strength.

Keywords: Sanitation truck; Gap; Dongfeng company; Zoomlion; Industry leader

CLC NO.: F273.7 ?Document Code: B ?Article ID: 1671-7988(2020)14-245-03

1 前言

我國專用車汽車起步于20世紀50年代末,全面發展始于20世紀80年代,飛速發展始于21世紀初,特別是近十年,在國家環保政策和國民生活水平大幅提升雙重因素影響下,我國的環衛車發展取得了巨大的進步。環衛車銷量由2013年的33908輛提升至2018年的132168輛,提升近4倍。

2 我國環衛車行業市場競爭格局與形勢分析

運用波特“五力”模型對環衛車行業的競爭格局進行分析如下:

2.1 行業競爭情況

2.1.1 環衛車底盤企業競爭情況

2018年,全國實現環衛車底盤銷售的企業共有81家,但行業呈現高度壟斷狀態,東風、重汽、上汽依維柯紅巖和福田的產品銷量占比達83%。其中東風產品一家獨大,占比達55%。下面以2018年的銷售數據對前五主流企業逐個分析。

2.1.2 環衛車上裝企業競爭情況

從環衛車上裝企業2017-2018年銷量數據可以看出,環衛車上裝行業競爭強度適中,行業前六企業中聯、程力、福龍馬、隨州東正、湖北力威、福田市場份額34%。其中中聯重科、湖北程力優勢比較明顯,遙遙領先其他企業。環衛車終端客戶以地方政府、環衛運營商為主,終端客戶資源掌握在環衛車上裝企業手中。

2.1.3 進口環衛車產品沖擊較小

雖然國外的環衛車產品在技術和性能上要略領先國內產品,但在成本價格方面要高出國產產品不少,當前國內用戶最看重的仍然是價格優勢,因此在塑造價格差異化競爭優勢方面,國內企業的競爭力要高于國外企業,國內環衛產品受進口產品的沖擊較小。

2.2 上游供應商

2.2.1 “作坊式”的零部件企業比例持續下降

在國家深化供給側結構性改革,推動高質量發展的戰略部署下,中國企業正在經歷由中國制造向中國創造轉變。在這些轉變的進程中,作為汽車行業重要基石,汽車零部件企業也在逐步優化資源配置,提升發展質量,零部件供應由原來單一、低附加值、低質量向模塊化、高附加值、高水平方向發展。“作坊式”的零部件企業生存空間越來越小,規模化的零部件企業快速增長。

2.2.2 討價還價能力較弱

不管是底盤企業還是上裝企業,都是作為主機廠的地位存在。主機廠在面對供應商時基本都處于強勢地位。當前,在供大于求的買方市場下,除個別世界級的強勢零部件企業外,零部件產品的定價權都掌握在主機廠手中,因此上游供應商的討價還價能力較弱。

2.2.3 供應商的競爭能力開始下降

為提升核心競爭力,很多主機廠均建立起了自己的核心零部件體系。其中有代表性是東風系,其涵蓋的產品種類從發動機、車橋、電控系統到內飾、鑄鍛件、機加工件等。除了東風系,一汽、重汽、陜汽、福田等都布局有屬于自身的核心零部件體系。在這種大背景下,上游零部件供應商競爭能力在逐步下降,很多零部件企業紛紛與主機廠建立起資本方面合作關系。

2.2.4 成本不斷攀升

受原材料成本、人工成本、運輸成本、土地房租成本等不斷上漲的影響,汽車零部件的成本在不斷攀升。但各大主機廠每年都有降成本的指標,迫于競爭壓力,上游零部件供應商不得不適當降低產品價格。因此,上游供應商的零部件價格始終存在較強的提升壓力。

2.3 下游購買者

環衛車產品的最終購買者是各地政府和環衛運營商,在環保政策的壓力下,各地政府為購買環衛車產品準備的財政資金均較為充足,而市場上可供選擇的環衛車產品又較多,不同配置、不同價格的產品都有。這種情況下,留給購買者選擇的空間就較大,下游購買者具有很強的討價還價能力。

2.4 新進入者威脅

進入環衛車行業,新進入者主要受到規模、技術、成本、銷售渠道、政策法規等威脅。隨著國家對汽車行業的監管越來越嚴厲,進入環衛車行業的壁壘不斷提高。

2.4.1 規模壁壘

新進入者必須以較大規模生產的方式進入市場,否則將不得不面對成本劣勢的現實。

2.4.2 經驗壁壘

造出一輛可以行駛的整車容易,但是要想造出一輛性能優異,可靠性強,又具有成本優勢的整車可就非常不容易了。這里面很重要的因素就在于造車經驗的積累。新進入者由于缺乏相應的熟練人才,雖然具有一定的后發優勢,但后發優勢不足以彌補經驗的缺乏。

2.4.3 資金壁壘

當進入環衛車行業需要大量的資金時,會對新進入者構成相當的障礙,尤其是在廣告和研發等方面的有去無回投資,需要新進入者有足夠的勇氣。同時,新進入者缺乏成熟的銷售渠道和銷售網絡,這些銷售網絡的建立也需要大量的資金扶持。因此,資金壁壘也是新進入者必須接受的考驗。

2.4.4 產品壁壘

當前各地環衛車采購的標準尚不明確,且環衛車使用環境千差萬別,統一模式的產品在未來市場競爭中將處于弱勢。因此產品差別對企業產品的銷路和市場占有率有很大的影響,新進入企業的產品差別程度會成為一道進入壁壘。

2.5 替代品威脅

2.5.1 產品間替代性強

對于我國的環衛車產品,普通采用的都是底盤+上裝的模式,主流底盤企業的產品并不存在質的差距,購買者對不同產品的選擇主要受到價格、規格、品牌等方面的影響,上裝的技術含量相對底盤來說較低,主流上裝企業的產品也不存在質的差距,若在價格、規格方面能滿足購買者需求的情況下,不同企業的產品替代性很強。

2.5.2 進口產品的替代性不強

純進口的環衛車產品雖然在性能、可靠性、舒適性、外觀等方面具有優勢,但成本較高,很難滿足國內客戶的需求。因此,在短時間內,進口產品的替代性不強。

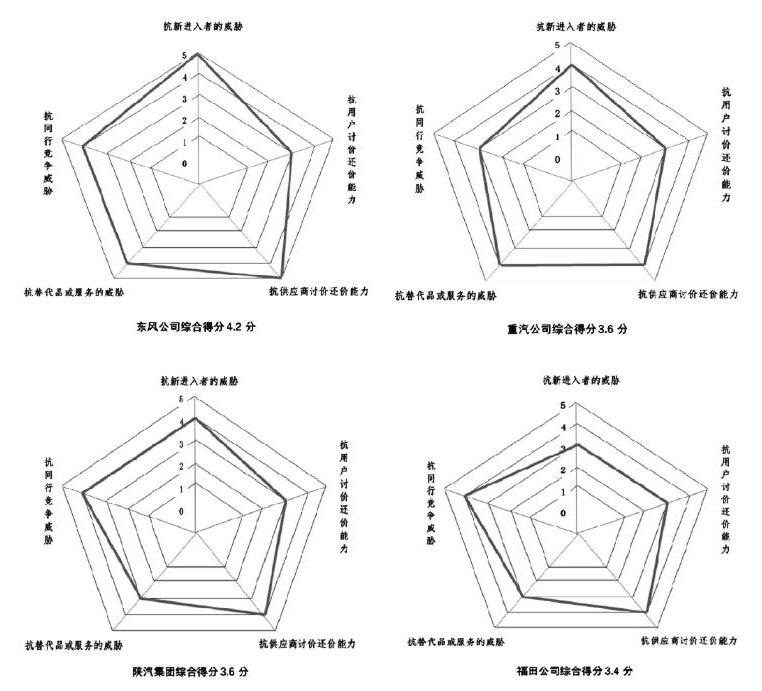

3 主流環衛車企業波特五力模型得分情況

運用上述的波特五力模型分析情況,對環衛車前五的底盤企業和上裝企業分得情況進行預測判斷,具體如下:

3.1 環衛車底盤企業得分情況

3.2 環衛車上裝企業得分情況

4 結論

(1)雖然國外的環衛車產品在技術和性能上要略領先國內產品,但在成本價格方面要比國產產品高,當前國內用戶最看重的仍然是價格優勢,因此在塑造價格差異化競爭優勢方面,國內企業的競爭力要高于國外企業。

(2)環衛車底盤企業東風公司一家獨大,占比超過55%。當前主流底盤生產企業生產的產品并不存在質的差距,東風的環衛車底盤優勢在于產品序列齊全,可以滿足各個區段的用戶需求,選擇空間大,其規模、技術、資金實力、銷售渠道、經驗等是新進入者短時間無法超越的,因此其在環衛車底盤企業中老大的地位相對穩固。

(3)環衛車上裝行業競爭強度適中,行業前六企業中聯、程力、福龍馬、隨州東正、湖北力威、福田市場份額34%。其中中聯重科、湖北程力優勢比較明顯,遙遙領先其他企業。中聯重科產業布局合理,抗風險能力強,多業務齊頭并進,互聯互助,短時間很難有企業能超越中聯重科,取代其環衛行業老大的位置。