疫情下創(chuàng)新審計(jì)手段的審計(jì)博弈模型探析

2020-08-10 08:50:41吳征

現(xiàn)代商貿(mào)工業(yè) 2020年27期

吳征

摘?要:在2020年初突如其來的新冠疫情沖擊下,企業(yè)經(jīng)受著嚴(yán)峻的考驗(yàn),企業(yè)內(nèi)部常規(guī)的審計(jì)手段已不能適應(yīng)戰(zhàn)疫新常態(tài)。本文闡明疫情對審計(jì)工作的影響,并引進(jìn)博弈論模型進(jìn)行實(shí)證分析,分別站在審計(jì)人和被審計(jì)人雙方的角度,闡述分析疫情下創(chuàng)新審計(jì)手段的必要性和優(yōu)越性,并提出疫情下保障企業(yè)審計(jì)工作效率和質(zhì)量的應(yīng)對策略。

關(guān)鍵詞:新冠疫情;創(chuàng)新手段;博弈論

中圖分類號:F23?文獻(xiàn)標(biāo)識碼:Adoi:10.19311/j.cnki.1672-3198.2020.27.048

2020年新冠疫情肆虐,是新中國成立以來我國遭遇的傳播速度最快、感染范圍最廣、防控難度最大的公共衛(wèi)生事件,對各行各業(yè)造成了深遠(yuǎn)、廣泛的影響,更是對企業(yè)的生存及發(fā)展提出了嚴(yán)峻的考驗(yàn)。作為服務(wù)于企業(yè)發(fā)展戰(zhàn)略、獨(dú)立客觀反映和評價經(jīng)濟(jì)活動的審計(jì)監(jiān)督部門,如何通過定性和定量的手段衡量新冠疫情中對審計(jì)工作的影響因素,從而科學(xué)制定應(yīng)對措施,創(chuàng)新轉(zhuǎn)型,化“危”為“機(jī)”,促進(jìn)企業(yè)持續(xù)健康發(fā)展,是當(dāng)前刻不容緩、必須解決的難題。

1?疫情對審計(jì)工作的影響

1.1?審計(jì)對象更加復(fù)雜多變,審計(jì)難度大幅提升

在疫情影響下,全球經(jīng)濟(jì)下行,我國一季度經(jīng)濟(jì)出現(xiàn)負(fù)增長、生產(chǎn)生活秩序受到?jīng)_擊,再加上國際關(guān)系、股市波動、市場供需、常態(tài)化防疫等各種因素交叉混雜,使得領(lǐng)導(dǎo)人員權(quán)力運(yùn)行和企業(yè)生產(chǎn)經(jīng)營面臨的局面更加復(fù)雜,對本來就棘手的審計(jì)案例更加難以做出合理、及時的判斷,審計(jì)內(nèi)容也難以準(zhǔn)確落實(shí),工作難度大幅度提升。

1.2?審計(jì)任務(wù)繁重與審計(jì)資源不足的矛盾加劇

疫情期間,一是各企業(yè)防疫措施中對上班人員健康要求、出差隔離保護(hù)、會議及外場工作的限制等進(jìn)行了規(guī)定,導(dǎo)致審計(jì)人力資源嚴(yán)重緊張,審計(jì)資源與任務(wù)不匹配,審計(jì)人員無法有效開展外場審計(jì)業(yè)務(wù),第三方審計(jì)力量支持不足;二是全年實(shí)際工作時間縮短,年度審計(jì)計(jì)劃難以完成;三是部分企業(yè)本來就存在對審計(jì)的理解不充分、審計(jì)停留在“查賬”和“糾錯防弊”層面等現(xiàn)象。這些都會降低審計(jì)頻次,審計(jì)重心優(yōu)先考慮緊要、短期、難度小、見效快審計(jì)項(xiàng)目,而忽略長期、難度大、不容易立刻出效益的審計(jì)項(xiàng)目,計(jì)劃調(diào)整或取消,計(jì)劃趕工等,嚴(yán)重影響審計(jì)質(zhì)量。

1.3?審計(jì)效率降低而審計(jì)風(fēng)險劇增

此次疫情限制了人與人之間的接觸,同時,企業(yè)信息化水平參差不齊、審計(jì)部門信息化建設(shè)滯后、審計(jì)人員遠(yuǎn)程審計(jì)能力不足等,極大程度地制約了審計(jì)信息獲取效率和質(zhì)量,導(dǎo)致審前調(diào)查不充分,內(nèi)控測評、風(fēng)險評估不到位,審計(jì)實(shí)施方案不合理,審計(jì)程序執(zhí)行不完整。造成的后果可能有:一是審計(jì)進(jìn)點(diǎn)會、工作底稿現(xiàn)場復(fù)核、審計(jì)報告交換意見等程序無法有效開展;二是現(xiàn)場審計(jì)工作模式受到限制,直接快速取證、面對面現(xiàn)場訪談、實(shí)物盤點(diǎn)抽查和實(shí)地測試等有效程序執(zhí)行效率明顯降低,甚至審計(jì)人員無法出差赴外地審計(jì);三是書面審計(jì)證據(jù)的獲取受到制約,會計(jì)憑證、合同文件、函件報告等無法及時、完整、準(zhǔn)確查閱等。這些都將大大增加審計(jì)風(fēng)險。

1.4?審計(jì)成果運(yùn)用不充分

多數(shù)企業(yè)尚未進(jìn)一步制定配套的措施,對審計(jì)發(fā)現(xiàn)的潛虧及其責(zé)任缺乏明確界定的標(biāo)準(zhǔn)和程序,責(zé)任追究缺乏聯(lián)動機(jī)制。疫情期間,損失事項(xiàng)的關(guān)鍵取證更加困難,部門聯(lián)席會議的召開受到影響,聯(lián)合開展責(zé)任認(rèn)定和追究的工作實(shí)施不足,對審計(jì)成果運(yùn)用情況的監(jiān)督無法形成有效合力,無法有效實(shí)現(xiàn)審計(jì)目標(biāo)和管理增值。

2?建模分析

為了進(jìn)一步從定量上研究疫情下被審對象與審計(jì)人員的博弈、以及創(chuàng)新審計(jì)手段對審計(jì)的影響,我們建立以下博弈模型。

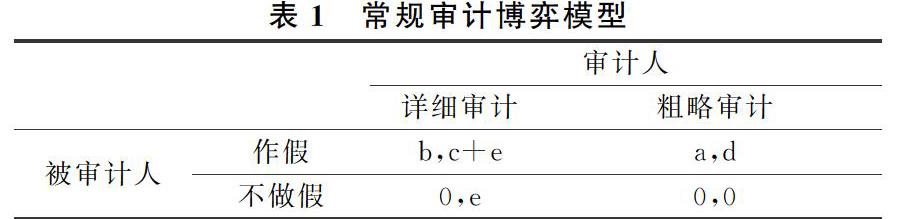

2.1?常規(guī)審計(jì)博弈模型(模型一)

由于審計(jì)事項(xiàng)的隨機(jī)性和雙方信息的不對稱,被審計(jì)人認(rèn)為審計(jì)人也許會對自己進(jìn)行詳細(xì)而周密的審計(jì),也許不會。因而為了獲得利益或者有時作假被罰的成本低、風(fēng)險低,他們有時選擇在審計(jì)事項(xiàng)上弄虛作假。

模型假設(shè):

(1)被審計(jì)人有兩種選擇——作假和不作假,即被審計(jì)人的戰(zhàn)略空間為(作假,不作假)。

(2)審計(jì)人有兩種選擇——詳細(xì)審計(jì)和粗略審計(jì),即被審計(jì)人的戰(zhàn)略空間為(詳細(xì)審計(jì),粗略審計(jì))。

(3)被審計(jì)人作假時成本為0,作假成功能獲取的不當(dāng)利益為a(如升職加薪等),作假被發(fā)現(xiàn)則受到處罰(如被撤職、罰款甚至解雇等)獲得的效用為b(b<0)。

(4)如果被審計(jì)人選擇作假,審計(jì)人采取詳細(xì)審計(jì)時必定發(fā)現(xiàn)其作假,此時審計(jì)人可獲利c(如聲望的提升、上級的嘉獎);采取粗略審計(jì)時則不會發(fā)現(xiàn)其作假,此時審計(jì)人也會受到問責(zé)和處罰,量化為d(d<0)。

(5)審計(jì)人進(jìn)行詳細(xì)審計(jì)時耗費(fèi)的成本為e,粗略審計(jì)時成本為0(e<0)。

設(shè)被審計(jì)人作假的概率為q1,則其不做假的概率為(1-q1);設(shè)審計(jì)人進(jìn)行詳細(xì)審計(jì)的概率為r1,則其粗略審計(jì)的概率為(1-r1),雙方的得益矩陣如表1所示。

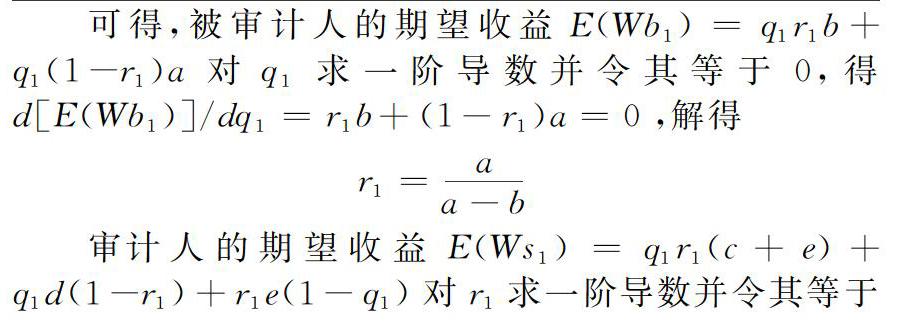

可得,被審計(jì)人的期望收益E(Wb1)=q1r1b+q1(1-r1)a對q1求一階導(dǎo)數(shù)并令其等于0,得d[E(Wb1)]/dq1=r1b+(1-r1)a=0,解得

r1=aa-b

審計(jì)人的期望收益E(Ws1)=q1r1(c+e)+q1d(1-r1)+r1e(1-q1)對r1求一階導(dǎo)數(shù)并令其等于0,d[E(Wb1)]/dr1=q1(c+e)-dq1+e(1-q1)=0

解得:q1=ed-c

由此可見,模型一的混合戰(zhàn)略納什均衡可以表述為:審計(jì)人以ed-c的概率選擇詳細(xì)審計(jì),以d-c-ed-c的概率選擇粗略審計(jì);被審計(jì)人以aa-b的概率選擇作假,以bb-a的概率選擇不作假。

從該混合戰(zhàn)略納什均衡可以看出,模型一共有四種可能的結(jié)果:{作假,詳細(xì)審計(jì)}{不作假,詳細(xì)審計(jì)}{作假,粗略審計(jì)}{不作假,粗略審計(jì)},應(yīng)該明確的是,從企業(yè)全局(而非被內(nèi)部審計(jì)的部門)和審計(jì)人的角度出發(fā),{不作假,粗略審計(jì)}是最佳的結(jié)果,這樣既不會出現(xiàn)審計(jì)失敗(即{作假,粗略審計(jì)}),也不會出現(xiàn)審計(jì)過度(即{不作假,詳細(xì)審計(jì)})。這是因?yàn)檫^度審計(jì)的成本最終必將體現(xiàn)在審計(jì)成本上,增加的審計(jì)費(fèi)將加重企業(yè)的運(yùn)營成本,使得疫情下的財(cái)務(wù)狀況更加雪上加霜,另一方面也會會使得審計(jì)部門的運(yùn)轉(zhuǎn)更顯窘迫。

2.2?疫情下創(chuàng)新審計(jì)手段的審計(jì)博弈模型(模型二)

大疫當(dāng)前,出差、現(xiàn)場審核、實(shí)地測試、面對面訪談等外出和聚集形式的審計(jì)手段均不宜進(jìn)行或執(zhí)行效率嚴(yán)重下降,審計(jì)人針對疫情研究出若干新型審計(jì)手段,如大數(shù)據(jù)云審計(jì)、云約談、非接觸式審計(jì)法、心理學(xué)法等。以下,我們假定這些創(chuàng)新審計(jì)手段非常有效,能在做好審計(jì)人員生命安全防護(hù)的基礎(chǔ)上大大提高審計(jì)效率,因此在這一前提下,假定無論是詳細(xì)審計(jì)還是粗略審計(jì)都能發(fā)現(xiàn)被審計(jì)人是否作假。其余假設(shè)與常規(guī)審計(jì)博弈模型相同。再假設(shè)被審計(jì)人作假的概率為q2,則其不做假的概率為(1-q2);設(shè)審計(jì)人進(jìn)行詳細(xì)審計(jì)的概率為r2,則其粗略審計(jì)的概率為(1-r2)。雙方的得益矩陣如表2所示。

由于假定創(chuàng)新的審計(jì)手段十分高明,無論是詳細(xì)審計(jì)還是粗略審計(jì)都能發(fā)現(xiàn)被審計(jì)人是否作假,從表2可以直觀看出,不作假是被審計(jì)人的占優(yōu)策略,因此q2=0,1-q2=1。并且,審計(jì)人選擇詳細(xì)審計(jì)和粗略審計(jì)的效果一樣,則r2=0.5,1-r2=0.5。

2.3?實(shí)證分析

為了簡化計(jì)算及探討更直觀,我們將上述模型的參數(shù)賦值如下:

假定a=2,b=-3,c=2,d=-3,e=-1,對比上述兩個模型的支付矩陣如表3所示。

代入數(shù)值得,q1=0.2,r1=0.4,1-q1=0.8,1-r1=0.6;q2=0,r2=0.5,1-q2=1,1-r2=0.5。

進(jìn)而可分別求出兩個模型審計(jì)失敗(即{作假,粗略審計(jì)})的概率、最優(yōu)結(jié)果(即{不作假,粗略審計(jì)})的概率和審計(jì)人的期望收益計(jì)算如下:

P{作假,粗略審計(jì)}1=q1(1-r1)=0.2×(1-04)=0.12

P{不作假,粗略審計(jì)}1=(1-q1)(1-r1)=(1-0.2)×(1-0.4)=0.48

E(Ws1)=q1r1×1+(1-q1)r1×(-1)+q1r1×(-3)+(1-q1)(1-r1)×0=0.08-0.32-0.36=-0.6

P{作假,粗略審計(jì)}2=q2(1-r2)=0

P{不作假,粗略審計(jì)}2=(1-q2)(1-r2)=1×0.5=0.5

E(Ws2)=q2r2×1+(1-q2)r2×(-1)+q2r2×2+(1-q2)(1-r2)×0=0-0.5+0+0=-0.5進(jìn)而可得到表4。

2.4?模型比較

模型一只有混合戰(zhàn)略納什均衡,即存在審計(jì)失敗和過度審計(jì)的可能性。模型二的納什均衡對審計(jì)人和被審計(jì)人而言都是一個最優(yōu)的結(jié)果。從模型二與模型一的支付矩陣對比可以看出,疫情影響下創(chuàng)新方法對審計(jì)手段影響在于審計(jì)人采取粗略審計(jì)也可以發(fā)現(xiàn)被審計(jì)人作假與否,使得不作假策略相對于作假策略成為被審計(jì)人的占優(yōu)策略。這一分析的啟示是,在疫情的影響下,由于客觀條件的改變,我們要充分發(fā)揮自身主觀能動性,努力打開局面,不斷創(chuàng)新內(nèi)部審計(jì)方式方法,探索既能保障審計(jì)雙方安全健康,又適應(yīng)當(dāng)下戰(zhàn)疫常態(tài)化現(xiàn)代審計(jì)手段。另一方面,從創(chuàng)新審計(jì)手段的發(fā)展和改進(jìn)來看,倘若我們能充分降低疫情下無論是詳細(xì)審計(jì)還是粗略審計(jì)的成本,甚至降低為0,則模型二中最優(yōu)結(jié)果的概率可以充分提高,趨于100%。同時,審計(jì)人的期望收益也可以大大提高,獲得事半功倍的效果。

3?結(jié)語

突如其來的新冠疫情沖擊了國內(nèi)生產(chǎn)和國際秩序,嚴(yán)重影響了人們的生活軌跡甚至生存基礎(chǔ),更是限制了企業(yè)方方面面工作,也包括審計(jì)工作。疫情考驗(yàn)也是發(fā)展契機(jī),我們審計(jì)人守初心、敢擔(dān)當(dāng)、有作為、不越位,緊緊圍繞主責(zé)主業(yè),以審計(jì)準(zhǔn)則等為指引,關(guān)注審計(jì)的本質(zhì)屬性和目標(biāo)定位等基本問題,踐行“以審計(jì)精神立身,以創(chuàng)新規(guī)范立業(yè),以自身建設(shè)立信”的職業(yè)操守,通過深入分析疫情中定性定量的影響因素,持續(xù)加強(qiáng)審計(jì)的理論創(chuàng)新和實(shí)踐創(chuàng)新,大力推進(jìn)審計(jì)工作高質(zhì)量發(fā)展,提升審計(jì)價值以適應(yīng)新常態(tài)、新要求。

參考文獻(xiàn)

[1]李峰,殷蓉.社會審計(jì)獨(dú)立性的博弈分析[J].審計(jì)與經(jīng)濟(jì)研究.2009,(24):46-49.

[2]張維迎.博弈論與信息經(jīng)濟(jì)學(xué)[M].上海:上海人民出版社,2014.

[3]孫孟強(qiáng).內(nèi)部審計(jì)工作中的博弈論[J].中國內(nèi)部審計(jì),2006,(3):30-40.

[4]姜青舫.審計(jì)博弈的精細(xì)化納什均衡解集與國家政策分析建議[J].審計(jì)與經(jīng)濟(jì)研究,2005,(20):12-16.

[5]謝識予.納什均衡論[M].上海:上海財(cái)經(jīng)大學(xué)出版社,1999.