管理層能力、財(cái)務(wù)困境與審計(jì)費(fèi)用

2020-08-06 14:38:31林澤華盧寧文

時(shí)代金融 2020年14期

林澤華 盧寧文

摘要:本文選取2015-2017年我國滬深A(yù)股上市公司作為樣本,分析管理層能力、財(cái)務(wù)困境與審計(jì)費(fèi)用三者間的關(guān)系。研究發(fā)現(xiàn),在其他因素控制的情況下,管理層能力和審計(jì)費(fèi)用呈反向關(guān)系;財(cái)務(wù)困境削弱了管理層能力和審計(jì)費(fèi)用間的負(fù)相關(guān)關(guān)系。

關(guān)鍵詞:審計(jì)費(fèi)用 ?管理層能力 ?財(cái)務(wù)困境

一、引言

2014年12月,國家發(fā)改委發(fā)布《關(guān)于放開部分服務(wù)價(jià)格意見的通知》標(biāo)志著全面放開會計(jì)師事務(wù)所提供的審計(jì)業(yè)務(wù)服務(wù)的價(jià)格管制。市場化的審計(jì)費(fèi)用是否受更多因素影響?本文對此進(jìn)行探究。

二、理論分析與研究假設(shè)

管理者對企業(yè)經(jīng)營過程中的戰(zhàn)略決策和投資決策等方面都有著重要影響。不同的管理者有著不同的認(rèn)識能力、道德水平、價(jià)值觀取向等等,因此即使規(guī)模相似的企業(yè),也會在不同管理層的治理下發(fā)展各異,從而影響審計(jì)師對企業(yè)審計(jì)業(yè)務(wù)成本和環(huán)境的評估,影響最終的審計(jì)定價(jià)。審計(jì)師對審計(jì)業(yè)務(wù)的定價(jià)主要取決于兩個(gè)因素,一是審計(jì)成本,二是審計(jì)風(fēng)險(xiǎn)。一方面,管理層能力的高低影響著審計(jì)成本。從已有的研究結(jié)果可知,內(nèi)部控制質(zhì)量是影響審計(jì)成本的重要因素之一,因此公司的內(nèi)部控制質(zhì)量高低是對審計(jì)定價(jià)有較大影響的[1]。而根據(jù)我國《企業(yè)內(nèi)部控制基本規(guī)范》可知,企業(yè)內(nèi)部控制的主要負(fù)責(zé)人就是經(jīng)理層,即管理層。所以公司內(nèi)部控制質(zhì)量的好壞與管理層的管理有直接關(guān)系,管理層能力越強(qiáng),公司內(nèi)部控制質(zhì)量越好[2]。另一方面,管理層能力與審計(jì)風(fēng)險(xiǎn)也息息相關(guān)。管理層能力越強(qiáng),更容易識別出內(nèi)部控制的缺陷,建立健全的內(nèi)部控制制度。這導(dǎo)致審計(jì)師減少額外審計(jì)程序的執(zhí)行,降低審計(jì)成本,審計(jì)風(fēng)險(xiǎn)的下降也導(dǎo)致風(fēng)險(xiǎn)溢價(jià)補(bǔ)償減少,從而降低審計(jì)費(fèi)用。基于以上分析,本文提出假設(shè):

假設(shè)1:管理層能力和審計(jì)費(fèi)用呈負(fù)相關(guān)關(guān)系。

財(cái)務(wù)困境促進(jìn)了管理者,尤其是高能力管理者財(cái)務(wù)舞弊行為的發(fā)生。根據(jù)舞弊三角理論可知,當(dāng)企業(yè)陷入財(cái)務(wù)困境時(shí),管理層就有改善企業(yè)財(cái)務(wù)狀況的壓力,進(jìn)而產(chǎn)生財(cái)務(wù)舞弊的動機(jī)。而高能力管理者擁有更多的舞弊機(jī)會。相較能力低的管理者,高能力的管理層對企業(yè)的內(nèi)部控制的設(shè)計(jì)及執(zhí)行過程更為了解,可以通過設(shè)計(jì)復(fù)雜、隱秘的交易等方式實(shí)施財(cái)務(wù)舞弊[3]。同時(shí)高能力管理者對會計(jì)規(guī)章制度的精通,也便于其進(jìn)行盈余管理而影響財(cái)務(wù)報(bào)表的真實(shí)性和可靠性。Demerjian等 (2018)發(fā)現(xiàn)高能力管理者對企業(yè)盈余平滑的參與程度顯著高于低能力管理者[4]。當(dāng)管理者具備了實(shí)施財(cái)務(wù)舞弊的動機(jī)和機(jī)會,更容易找到借口說服自己進(jìn)行財(cái)務(wù)舞弊。財(cái)務(wù)舞弊的可能性的增加提高了審計(jì)師的審計(jì)風(fēng)險(xiǎn),根據(jù)前文分析,這會促使審計(jì)師從審計(jì)成本和審計(jì)風(fēng)險(xiǎn)兩方面提高審計(jì)費(fèi)用。基于以上分析,本文提出假設(shè):

假設(shè)2:財(cái)務(wù)困境削弱了管理層能力和審計(jì)費(fèi)用間的負(fù)相關(guān)關(guān)系。

三、研究設(shè)計(jì)

(一)數(shù)據(jù)來源

本文選擇2015年至2017年期間滬深A(yù)股上市公司作為研究樣本,剔除相關(guān)數(shù)據(jù)缺失和金融、保險(xiǎn)及房地產(chǎn)行業(yè)的樣本數(shù)據(jù),最終得到3486個(gè)樣本觀測值。國泰安數(shù)據(jù)庫和色諾芬數(shù)據(jù)庫提供了研究所需要的相關(guān)數(shù)據(jù)。

(二)變量定義

1.審計(jì)費(fèi)用。本文選取樣本中上市公司年審費(fèi)用的自然對數(shù)作為審計(jì)費(fèi)用的衡量指標(biāo),記為LNFEE。

2.管理層能力。本文借鑒Dermerjian(2012)的DEA-Tobit二階段方法計(jì)算管理層能力,記為CA[5]。

3.財(cái)務(wù)困境。本文借鑒陳靜(1999)等人的做法,將上市公司是否被特殊處理(ST)作為財(cái)務(wù)困境的度量指標(biāo),記為二分變量CD,ST公司取值為1,非ST公司取值為0[6]。

4.控制變量。本文研究所需的控制變量有企業(yè)規(guī)模(SIZE)、存貨與總資產(chǎn)比率(INV)、流動比率(QUICK)和審計(jì)意見類型(OPINION)。

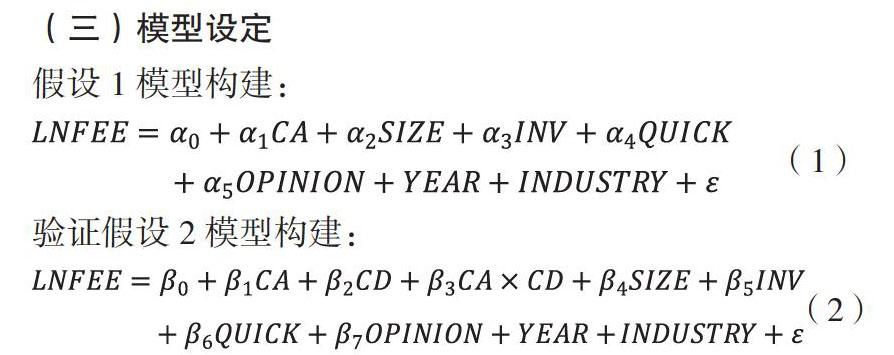

(三)模型設(shè)定

四、實(shí)證研究與結(jié)果分析

(一)描述性統(tǒng)計(jì)

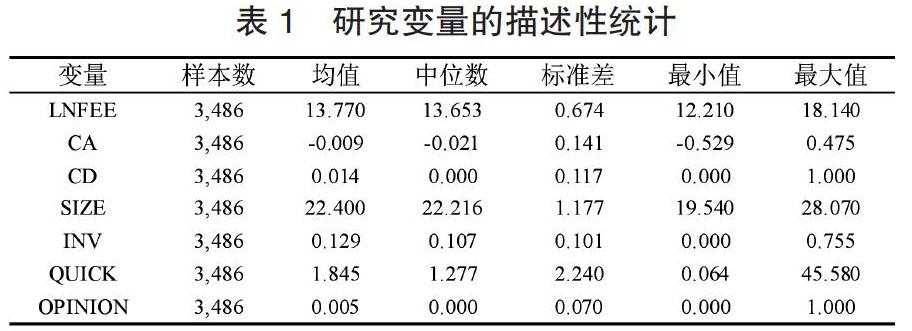

從表1可以看出:其一,審計(jì)費(fèi)用LNFEE最小值12.210和最大值18.140之間差異較大,表明上市公司支付的審計(jì)費(fèi)用有著較大的差別。其二,管理層能力CA的幅度在于-0.529與0.475之間,說明我國上市公司的管理層能力差距大。從中位數(shù)-0.021來看,我國上市公司管理層能力水平偏低。其三,財(cái)務(wù)困境CD均值為0.014,接近最小值0.000,說明處于財(cái)務(wù)困境的企業(yè)數(shù)量占總體比例很小,符合實(shí)際情況。

(二)回歸分析

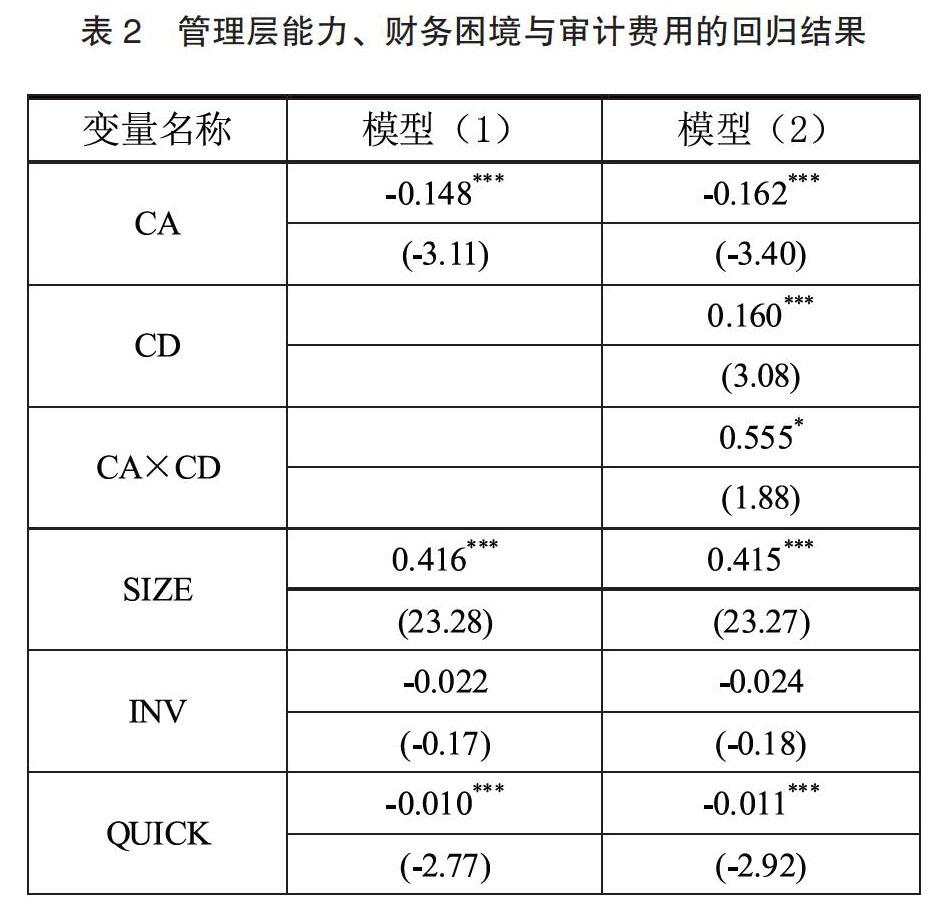

根據(jù)表2中模型(1)的回歸結(jié)果可以看出,管理層能力CA的回歸系數(shù)為-0.148,在1%水平上顯著。這表明在其他因素控制的情況下,審計(jì)費(fèi)用和企業(yè)管理層能力呈負(fù)相關(guān)關(guān)系。模型(2)的回歸結(jié)果則表明調(diào)節(jié)變量財(cái)務(wù)困境與管理層能力的交互項(xiàng)CA×CD的回歸系數(shù)為0.555,在10%的水平上顯著,與審計(jì)費(fèi)用呈正相關(guān)關(guān)系,說明財(cái)務(wù)困境削弱了管理層能力和審計(jì)費(fèi)用間的負(fù)相關(guān)關(guān)系。此外,模型中控制變量的回歸結(jié)果與已有文獻(xiàn)基本一致。

五、結(jié)論

本文研究結(jié)論有以下兩點(diǎn):其一,管理層能力和審計(jì)費(fèi)用呈負(fù)相關(guān)關(guān)系;其二,財(cái)務(wù)困境削弱了管理層能力和審計(jì)費(fèi)用間的負(fù)相關(guān)關(guān)系。這為審計(jì)師的審計(jì)定價(jià)決策提供經(jīng)驗(yàn)數(shù)據(jù),進(jìn)一步豐富了審計(jì)費(fèi)用的相關(guān)研究。

參考文獻(xiàn):

[1]張嚴(yán)方,馬平.企業(yè)信息化水平、內(nèi)部控制質(zhì)量與審計(jì)收費(fèi)[J].財(cái)會通訊(21),2018(21):9-13.

[2]許寧寧.管理層能力與內(nèi)部控制——來自中國上市公司的經(jīng)驗(yàn)證據(jù)[J].審計(jì)研究,2017(2):80-88.

[3]Dellaportas,Steven.Conversations with inmate accountants:Motivation,opportunity and the fraud triangle[J].Accounting Forum,2013,37(1):29-39.

[4]Demerjian P.R.Lewiswestern M.F.Mc vay S.E.Earnings Smoothing:For Good or Evil?[J].Journal of Accounting,Auditing&Finance,2018,forthcoming.

[5]Demerjian P.Lev B.Mcvay S.Quantifying Managerial Ability:A New Measure and Validity Tests[J].Management Science,2012,58(7):1229-1248.

[6]陳靜.上市公司財(cái)務(wù)惡化預(yù)測的實(shí)證分析[J].會計(jì)研究,1999(4):31-38.

作者單位:東華大學(xué)旭日工商管理學(xué)院