2019 年光伏設備產業發展情況綜述

2020-08-01 13:26:04江華

太陽能 2020年7期

江 華

(賽迪智庫集成電路研究所,北京 100846)

0 引言

2019 年,全球光伏設備產業和我國光伏設備產業呈現出截然不同的發展態勢。國外光伏設備制造企業的光伏業務銷售收入均出現不同程度的下滑,有的甚至取消光伏業務;而國內光伏設備制造企業的銷售收入則延續了之前快速增長的勢頭。本文對全球光伏設備產業和我國光伏設備產業在2019 年的發展情況進行了回顧和總結。

1 全球光伏設備產業的發展情況

1.1 產業發展概況

2019 年,盡管受政策調整的影響,我國光伏市場有所下滑,但光伏產品價格的快速下滑使光伏發電在越來越多的國家具備了成本競爭力,從而使全球光伏市場快速發展,光伏產品的產量不降反增,進而拉動了光伏設備投資的繼續增長。2019 年,全球光伏設備產業的銷售收入增至50 億美元,同比增長了4.2%。同時,我國光伏設備的市場規模達到了250 億元,同比增長了13.6%,占全球市場規模的71.4%。

2008~2019 年全球光伏設備產業的銷售收入情況如圖1 所示,2019 年全球部分光伏設備制造企業的銷售收入情況如表1 所示。

圖1 2008~2019 年全球光伏設備產業的銷售收入Fig. 1 Sales revenue of global PV equipment industry in 2008~2019

1.2 產業發展特點

2019 年,全球光伏設備產業的發展特點主要體現在:1)國外光伏設備制造企業的業績都有不同程度地下滑,部分設備制造企業開始收縮、調整,甚至取消光伏業務;2)亞洲仍是全球最大的光伏設備市場;3)國外設備制造企業將業務重點轉向了下一代高效太陽電池技術所需設備的制造上。下面將對這些特點進行詳細分析。

表1 2019 年全球部分光伏設備制造企業的銷售收入情況Table 1 Sales revenue of some global PV equipment manufacturing enterprises in 2019

1.2.1 國外光伏設備制造企業的業績均有不同程度下滑

1)在中國光伏設備制造企業的競爭壓力下,國外光伏設備制造企業開拓中國市場的難度越來越大,而中國又是光伏制造產業最為集中的國家,由此造成了國外光伏設備制造企業的銷售收入連年下滑,企業的新增設備訂單量也出現萎縮。

瑞士Meyer Burger 公司2019 年的新增設備訂單額同比下降了24%,降至1.88 億瑞士法郎,2011~2019 年Meyer Burger 公司的新增設備訂單額如圖2 所示。德國Manz 公司2019 年的新增設備訂單額也下滑至810 萬歐元,同比減少了75.1%。

圖2 2011~2019 年Meyer Burger 公司的新增設備訂單額Fig. 2 Meyer Burger’s new equipment order volume in 2011~2019

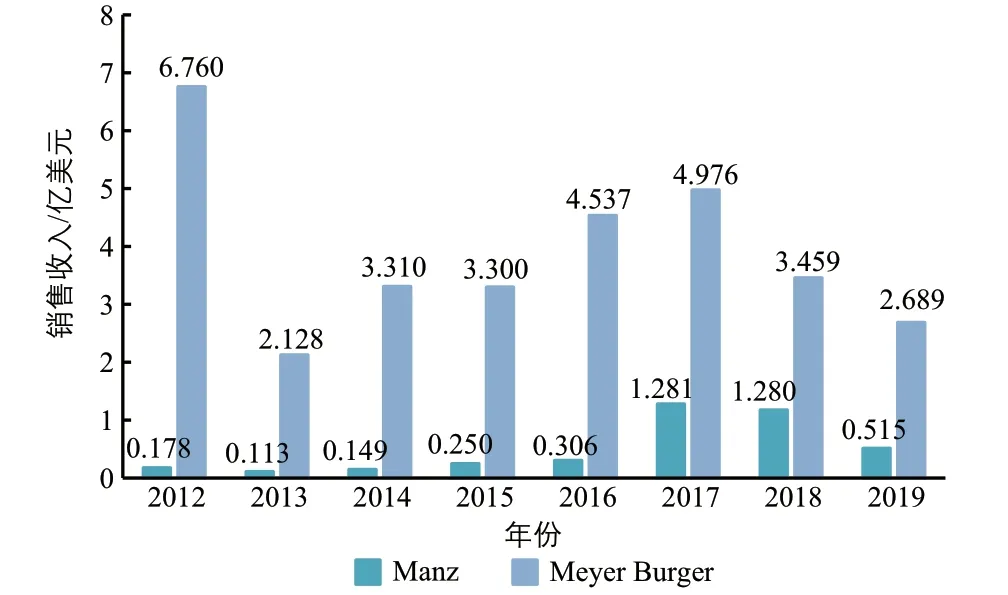

在此情況下,光伏業務在這些公司整體業務中的收入占比也開始下滑。2012~2019 年全球部分光伏設備制造企業的光伏業務銷售收入情況如圖3 所示,2012~2019 年全球部分光伏設備制造企業的光伏業務銷售收入占總銷售收入的份額情況如表2 所示。

圖3 2012~2019 年全球部分光伏設備制造企業的光伏業務銷售收入Fig. 3 Sales revenue of PV business of some global PV equipment manufacturing enterprises in 2012~2019

2)原本預計2019 年針對我國薄膜太陽電池制造設備的投資將會拉動我國光伏市場的收入增長,但從實際情況來看,由于企業現金流緊張,并且面對晶體硅太陽電池和光伏組件的效率提升和成本下降速度加快的巨大壓力,對薄膜太陽電池制造設備的投資趨緩,造成這部分收入并不及預期。比如重慶神華薄膜太陽能科技有限公司的CIGS 組件工廠的廠房建設遲滯,設備進場延遲到2020年;中國建材集團有限公司(下文簡稱“中建材”)眉山項目150 MW CIGS 生產線設備的安裝推遲到2020 年夏季,其徐州工廠在2020 年第一季度才拿到首筆款。

表2 2012~2019 年全球部分光伏設備制造企業的光伏業務銷售收入占總銷售收入的份額Table 2 Share of PV business in total revenue of some global PV equipment manufacturing enterprises in 2012~2019

1.2.2 國外部分設備制造企業開始收縮、調整,甚至取消光伏業務

在業績壓力下,國外部分設備制造企業開始收縮、調整,甚至取消光伏業務。瑞士Meyer Burger 公司已經先后精簡了硅片、部分組件生產設備等光伏業務,專注于高效電池設備和測試業務。2019 年年中,該公司出售了其位于瑞士格瓦特的公司總部大樓,并在該年年底表示,公司將于2020 年年中之前終止其在德國Zülpich 工廠的生產。此外,該公司也正在考慮調整僅銷售光伏設備的業務模式,轉向與挪威REC 公司等電池和組件廠商合作,或應用其HJT/SmartWire 高效電池技術,建設GW 級電池和組件工廠,以降低成本,分享利潤。2019 年4 月,美國Amtech 公司宣布退出光伏領域,6 月其出售了子公司SoLayTec,并于2020 年1 月完成了其子公司Tempress 光伏業務的出售。絲網印刷設備制造企業德國ASYS 公司和英國DEK 公司在2019 年也基本沒有出貨。

Meyer Burger 公司在2016 年和2020 年的業務調整情況如圖4 所示。

圖4 Meyer Burger 公司在2016 年和2020 年的業務調整情況Fig. 4 Meyer burger’s business adjustment in 2016 and 2020

1.2.3 亞洲仍是全球最大的光伏設備市場

盡管國外設備制造企業在中國的業務開始萎縮,但隨著東南亞地區光伏制造產能的持續增長,亞洲仍然是國外設備制造企業最主要的市場。以Meyer Burger 公司為例,從其2019 年的銷售收入的區域構成來看,亞洲占公司銷售總額的72%,歐洲和美洲分別占公司銷售收入總額的23%和5%。Singulus 公司2019 年的光伏設備銷售收入中,亞洲占55.5%,歐洲占27.1%,美洲占17%。

1.2.4 國外設備制造企業將業務重點轉向下一代高效太陽電池技術所需設備的制造

受到中國光伏設備制造企業的競爭壓力,國外光伏設備制造企業開始將業務重點轉向TOPCon、HJT 等高效電池技術的生產設備。Meyer Burger 公司在2019 年分別與英國Oxford PV 公司和一家北美太陽電池制造初創公司簽訂了異質結電池生產核心設備的銷售合同,未來也準備將銷售重心轉向歐洲。Singulus 公司同樣將業務重心轉向PERC 電池用背鈍化、激光開槽設備,HJT 電池用濕化學和PVD 設備,TOPCon電池用臭氧清洗、PECVD 和PVD 設備。

2 我國光伏設備產業的發展情況

2.1 產業規模

2019 年,我國光伏制造企業,尤其是龍頭光伏制造企業并未停止擴產的步伐,我國光伏設備市場規模達到了250 億元。全國光伏設備相關企業的數量超過200 家,從業人員超過3 萬人,2019 年光伏設備產業的產值超過200 億元。

1)硅片環節。主要受內蒙古中環光伏材料有限公司(下文簡稱“內蒙古中環”)、隆基綠能科技股份有限公司(下文簡稱“隆基”)、晶科能源控股有限公司(下文簡稱“晶科”)、晶澳太陽能控股有限公司(下文簡稱“晶澳”)、錦州陽光能源有限公司(下文簡稱“錦州陽光”)等企業的單晶硅片擴產的拉動,整個環節的擴產規模超過50 GW,排除由于效率提升導致的產能擴張,新上設備的產能達到49 GW 以上。硅片環節相關設備的市場規模增至89.7 億元(18.3 萬元/MW)。

2)電池環節。國內擴產企業主要包括通威太陽能有限公司(下文簡稱“通威”)、上海愛旭新能源股份有限公司(下文簡稱“愛旭科技”)、蘇州潤陽光伏科技有限公司(下文簡稱“潤陽”)、南通蘇民新能源科技有限公司(下文簡稱“蘇民”)等,擴產規模約為47 GW,排除由于效率提升導致的產能擴張,新上設備的產能達到46 GW。電池環節相關設備的市場規模約為138 億元(30 萬元/MW)。

3)組件環節。該環節國內擴產規模超過33 GW,相關設備的市場規模約為22.4 億元(6.8 萬元/MW)。

2019 年我國部分光伏設備制造企業的收入情況如表3 所示。

2.2 產業發展特點

2019 年,我國光伏設備產業的發展特點主要體現在:1)國內光伏設備制造企業的銷售收入快速增長;2)光伏設備產品的出口增長;3)企業盈利水平出現下滑;4)產業集中度大幅提升;5)單機產能提升加速;6)國產設備已經成為國內企業擴產的主流選擇;7)設備制造企業開始進入產品生產環節。下面對這幾方面展開詳細分析。

2.2.1 國內光伏設備制造企業的銷售收入快速增長

2019 年雖然受國內政策調整的影響,國內光伏市場出現一定程度的下滑,但由于單晶硅硅棒/硅片企業的大規模擴產,PERC 電池生產線的技術改造、新建生產線及組件端的相應擴產,MBB、半片、疊瓦等新技術的擴產和改造,光伏設備制造企業的銷售收入不降反增。對2015~2019年我國6 家光伏設備制造企業的光伏業務銷售收入情況,以及4 家光伏設備制造企業的光伏業務海外銷售收入情況進行了統計,統計的產品涉及硅片、電池、組件端,具體如圖5、圖6 所示。從圖5 可以看出,2019 年較2018 年銷售收入平均增長率達到59.1%。

圖5 2015~2019 年我國部分光伏設備制造企業的光伏業務銷售收入情況Fig. 5 Sales revenue of PV business of some PV equipment manufacturing enterprises in China in 2015~2019

表3 2019 年我國部分光伏設備制造企業的收入情況Table 3 Revenue of some PV equipment manufacturing enterprises in China in 2019

圖6 2015~2019 年我國部分光伏設備企業的光伏業務海外銷售收入情況Fig. 6 Overseas sales revenue of PV business of some PV equipment manufacturing enterprises in China in 2015~2019

2.2.2 光伏設備產品出口增長

一方面,隨著國內光伏設備制造企業技術水平的不斷提高,憑借較強的性價比優勢,我國生產的部分光伏設備在全球光伏市場表現出較強的競爭力;另一方面,因國際貿易壁壘等因素的影響,國內的光伏產業鏈制造企業開始不斷在海外,尤其是東南亞地區建立生產基地,這些海外工廠也較多地采用了國內光伏設備制造企業的產品。

我國生產的光伏設備已具備較強的全球競爭力。2019年,在東南亞地區尤其是越南、馬來西亞、泰國、新加坡等地的設備升級換代和擴產的需求拉動下,我國光伏設備制造企業出口繼續增長。2015~2019 年我國部分光伏設備制造企業的光伏業務海外銷售收入占比如圖7 所示。

圖7 2015~2019 年我國部分光伏設備企業的光伏業務海外銷售收入占比情況Fig. 7 Proportion of overseas sales revenue of PV business of some PV equipment manufacturing enterprises in China in 2015~2019

但我國光伏設備制造企業在海外的光伏市場也受到了負面影響,一是歐盟MIP 協議結束,我國光伏產品可直接出口歐洲市場,海外新產能投資意愿削弱;二是由于印度國內選舉,使打算在印度國內建廠者持觀望態度。捷佳偉創出口下滑主要就是受上述因素的影響。

2.2.3 企業盈利水平出現下滑

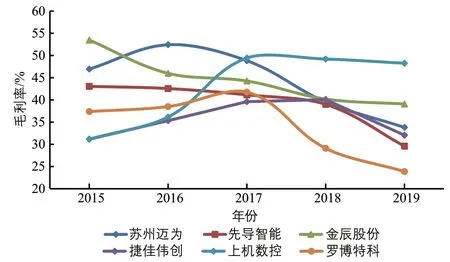

圖8 為2015~2019 年我國部分光伏設備制造企業的毛利率變化情況。由圖8 可以看到,2019 年我國大部分光伏設備制造企業的盈利水平繼續出現不同程度的下滑。下滑主要受以下因素的影響:

1)光伏產業的客戶為降低生產成本,提高光電轉換效率,實現平價上網,不僅要求設備制造企業提高產品性能和產能,導致設備制造企業臺均成本上升,還不斷壓低設備價格,提高了設備的性價比。

2)為拓展盈利空間,光伏設備制造企業均開始在光伏領域內拓展更多的設備種類,從而造成同一種設備類型的供應商增多,競爭更為激烈,導致產品價格的下滑。蘇州邁為在穩固自身絲網印刷設備領先地位的同時,正在積極布局激光設備、異質結電池生產設備;捷佳偉創則布局智能自動化設備和絲網印刷設備;組件設備制造企業金辰股份也開始布局絲網印刷、PECVD 設備。

圖8 2015~2019 年我國部分光伏設備制造企業的毛利率變化情況Fig. 8 Change of gross margin ratio of some PV equipment manufacturing enterprises in China in 2015~2019

2.2.4 產業集中度大幅提升

國內光伏設備產業的逐步成熟,以及技術的不斷迭代、產品價格的不斷下降對設備制造企業的研發能力、成本控制能力和服務響應能力提出了更高要求,光伏設備產業集中度大幅提升。1)硅片端,單晶爐市場基本被晶盛機電、連城數控、北方華創這3 家企業占據,多線切割機則幾乎被高測股份、連城數控、上機數控這3家企業占據;2)電池端,背鈍化設備新增市場已基本被捷佳偉創、江蘇微導納米科技股份有限公司(下文簡稱“微導”)、理想晶延半導體設備(上海)有限公司、深圳豐盛裝備股份有限公司等幾家企業占據。

2.2.5 單機產能提升加速

2019 年,在眾多先進高效電池及組件技術的推動下,光伏設備單機產能提升速度呈現出比歷年都要快速的發展態勢,而且這種單機產能的提升體現在產業鏈的各個環節。

2019 年,主流企業單晶爐單爐投料量約為

1600 kg,較2018 年的970 kg 提升了65%;低溫擴散爐產能達到1600 片/批次,較2018 年提升了33.3%;PECVD 設備每管片數已經提升至600 片/管以上,較2018 年的448 片/管提升了34%。

2.2.6 國產設備已經成為國內企業擴產的主流選擇

2018 年部分國內企業擴產還在選用國外設備制造企業生產的設備,但隨著國內光伏設備技術、產能和自動化水平,以及可靠性、穩定性、一致性的不斷提升,除特殊情況(如已簽訂戰略合作協議)外,2019 年國內主要企業的擴產均采用國產設備。比如在PERC 電池擴產方面,大部分企業在選擇背鈍化設備時,已逐步拋棄Meyer Burger 公司的解決方案,轉向國內微導、捷佳偉創等設備廠商。

國產設備成為企業擴產的主流選擇,這主要是因為:1)可進一步降低設備投資成本;2)國內廠商能提供更好的售后服務;3)有助于共同合作,以進一步提升生產工藝。

2.2.7 設備制造企業開始進入產品生產環節

為拓展業務范圍,提升盈利水平,部分設備制造企業開始利用自身作為設備供應商的優勢進入了產品生產環節。如上機數控于2019 年在內蒙古包頭投資了5 GW 單晶拉棒項目,2019 年硅棒銷售收入占其總銷售收入的31.4%;傳統設備制造企業京運通已基本轉向硅片制造和光伏發電業務,其2019 年光伏設備業務銷售收入僅占其總銷售收入的1.5%。

2.3 產業發展需關注的問題

雖然國內光伏設備產業已取得上述較好成績,但其在發展中仍存在以下值得關注的問題。

1)部分設備的關鍵部件仍然依賴進口。以目前已經實現國產化的n 型電池用離子注入機為例,其內部所需的高壓電源、真空泵、真空計等核心基礎部件基本依賴進口,而恰恰是這些部件的采購費用占據了設備材料成本相當大的比重。用于PERC 電池生產的激光開槽設備雖然已能實現國產化,但該設備的核心部件——高性能皮秒與納秒激光器仍依賴進口。

2)國產設備在信息化及智能化方面和國外制造企業的產品相比仍有差距。國產零部件難以滿足智能裝備產品的質量要求,比如PLC、高精度機械臂、伺服電機、精密絲杠導軌、高性能控制器、高端傳感器等部件。智能裝備制造中,許多精密零部件產品都依賴于進口,在一定程度上制約了我國智能裝備制造業的全面發展。

2.4 產業發展趨勢

未來,光伏設備產業的發展趨勢主要體現在以下幾方面:1)國產設備制造企業將成為高效電池技術的新引領者;2)技術進步將持續拉動設備投資;3)注重高產能與高效自動化;4)光伏“制造”向光伏“智造”轉變。

2.4.1 國產設備制造企業將成為高效電池技術的新引領者

過去10 年中,新的太陽電池技術主要由國外研究機構、生產機構提出,國外設備制造企業首先開發設備,然后再引入國內。而從最新的TOPCon、HJT 等高效太陽電池技術的產業化情況來看,國產設備制造企業在中試環節就開始與電池生產企業緊密合作,不斷創新,成為技術和市場的引領者。

在TOPCon 電池技術方面,低壓硼擴散、LPCVD 等關鍵設備均已經實現國產化,且成熟度高,GW 級設備的投資額較PERC 電池技術僅增加20%~30%;在異質結HJT 電池技術方面,蘇州邁為、捷佳偉創等都在打造整條生產線供應能力,并積極與下游電池生產企業合作,開展工藝驗證工作,金辰股份也在布局HJT 太陽電池鍍膜機(PECVD 和 PVD 設備)。

由此可以預見,憑借價格與就近服務的優勢,國產設備制造企業將在高效太陽電池技術上引領產業發展。

2.4.2 技術進步將持續拉動設備投資

技術進步將持續拉動設備投資,主要體現在以下3 個方面。

1)大尺寸化。目前,硅片尺寸由主流的156 mm×156 mm 發展到158 mm×158 mm、166 mm×166 mm,最大尺寸達到了210 mm×210 mm。大尺寸趨勢將拉動設備改造投資,企業數據顯示,156 mm×156 mm 尺寸電池和組件產線改造成166 mm×166 mm 尺寸的產線需要2000萬元/GW 以上的技改投資,改造成210 mm×210 mm 尺寸則需將硅棒、硅片、電池到組件所有環節的設備進行替換,全產業鏈設備投資合計可達到64000 萬元/GW。

2)基于現有技術的技術升級。為了在現有主流PERC 技術的基礎上進一步提升電池的轉換效率,選擇性發射極(SE)、雙面AlOx鈍化PERC、雙面PERC 等PERC+技術不斷涌現,企業為了提升產品競爭力也將會增加對于摻雜用激光設備等技改設備的投入。

3)新技術的導入。各種電池和組件技術的創新,尤其是在電池制造、組件封裝方面的提升會變得越來越頻繁,催生出更多新的生產設備的需求。比如TOPCon 電池技術、HJT 電池技術、IBC 電池技術、疊瓦組件、拼片組件、MBB 多主柵等新技術的量產化規模的提升,也將會為相應設備創造市場空間。

2.4.3 注重高產能與高效自動化

太陽電池和光伏組件生產線將更注重高產能與高效自動化。一方面,生產線上單臺設備的裝片量和產能越來越高,以通過規模化效應提高生產效率,降低單位能耗,進而最大限度地降低電池和組件每瓦的成本;另一方面,為了進一步提高產能、降低損耗及成本,以及為了保證生產的可靠性、標準化與一致性,太陽電池和光伏組件在生產過程中將大量采用高效自動化技術,生產線的自動化水平逐步通過計算機技術、總線控制通信技術、智能數據分析處理技術,由單臺設備自動化升級為整線自動化、車間自動化。

目前,我國光伏產業中所用的生產配套設備很大比例都是手動設備或半自動化設備,未來這些生產設備更換成自動化和智能化設備的需求將非常巨大。

2.4.4 光伏“制造”向光伏“智造”轉變

近年來,國家相繼提出了“互聯網+”及《中國制造2025》發展戰略。在此戰略推動下,光伏設備制造企業也將逐步注重互聯網、智能化技術及數字化管理技術與設備的結合,以建設智能制造車間。具體包括單臺設備信息化,設備智能化及在線工藝智能控制,利用物聯網技術實現車間設備信息通信,利用計算機、總線控制、通信、智能數據分析處理等技術,實現全產業鏈信息協同管理、監控及決策的智能化等。

未來,光伏智能制造工廠要求全面部署MES、ERP 等智能化制造管理系統,生產投料、設備狀態、質量控制、環境監測等實現全程智能監測和調度,產品生產過程可追溯,這就要求光伏設備制造企業要在智能化軟件開發上加強研發投入,掌握光伏發電并網、儲能設備生產及系統集成關鍵技術,逐步實現光伏生產設備國產化、智能化和全產線工藝一體化的生產能力。

3 總結

光伏產業是我國為數不多的、能夠同步參與國際競爭,并具有產業化領先優勢的產業。在我國光伏制造產業成長為全球領先優勢產業的同時,我國光伏設備產業的國際競爭力也在逐年提升,現已基本實現了從多晶硅、硅片、太陽電池、光伏組件等各個產業鏈環節設備的國產化替代,部分設備的性能指標甚至優于國外設備制造企業的產品。2019 年,我國光伏設備產業繼續提升其全球競爭力,并在TOPCon、HJT 等高效太陽電池設備領域開始與下游企業合作研發和驗證,未來有望在高效太陽電池設備領域引領全球產業的發展。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

中國特種設備安全(2022年6期)2022-09-20 02:52:28

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

經濟技術協作信息(2018年22期)2019-01-19 03:00:18

電子制作(2018年11期)2018-08-04 03:26:08

工業設計(2016年12期)2016-04-16 02:52:00