景區類旅游上市公司資本結構與經營績效相關性研究

2020-07-31 09:43:35崔麗萍

今日財富 2020年24期

崔麗萍

本文用我國景區類旅游上市公司的面板數據對其資本結構與公司經營績效的相關性進行實證分析,進而有針對性地提出我國景區類旅游上市公司債權結構、股權結構進行調整和創新的戰略性選擇。從而對我國旅游上市公司更好地借鑒資本市場,進一步完善旅游企業治理效率等發展決策起到重要的指導作用。

一、相關理論概述

(一)景區類上市公司

景區類上市公司是以景區經營為主營業務,以景區旅游資源為核心競爭力的旅游上市公司。

(二)資本結構

資本結構是指企業全部資本的構成及其比例關系,它有三種比例關系:債權資本各構成部分之間的比例關系,即債權結構;股權資本各構成部分之間的比例關系,即股權結構;股權結構與債權結構之間的比例關系。但在本文中只涉及到債權結構和股權結構這兩個方面。

二、面板數據模型構建

(一)面板數據模型的引入

面板數據是用來描述一個總體中給定樣本在一段時間的情況,并對樣本中每一個樣本單位都進行多重觀察,連續觀察將得到的數據集稱為面板數據。

(二)變量選取

1.自變量選取

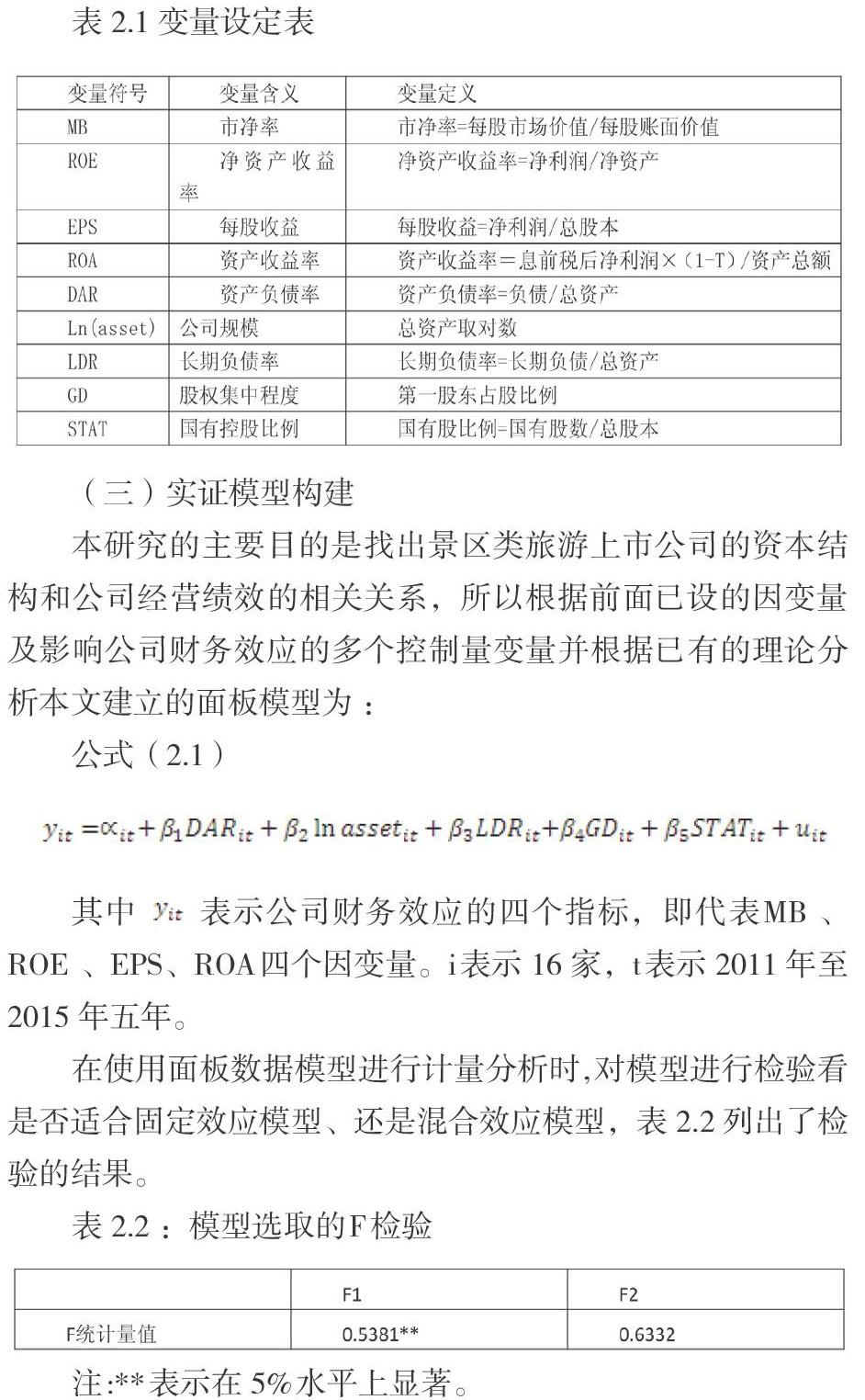

景區類上市公司的資本結構我們主要從債權結構和股權結構進行分析,能夠衡量債權結構的最基本指標就是資產負債率(DAR)、長期負債率(LDR)。旅游公司的成立和運行是需要大量資金,因此多數旅游公司都存在著國有背景,我們在設置股權結構變量時就需要考慮這方面,因此引入了股權集中度(GD)、國有控股比例(STAT)。同時公司規模也對公司經營績效產生著不同影響,本文將公司資本總額取自然對數(Ln(asset))作為一個自變量進行分析。

2.因變量選取

為了全面的衡量景區類上市公司的經營績效,本文選取了每股收益(EPS)來衡量上市公司盈利能力較重要的財務指標。為了能對照分析,我們引入資產收益率(ROA)/凈資產收益率(ROE),它反映了公司所有者權益的投資報酬率,進而能夠比較全面地反映企業的盈利能力和成長潛力。同時,為了能進一步研究公司的價值效應,我們引入市凈率(MB)這個指標來分析。

表2.1變量設定表

(三)實證模型構建

本研究的主要目的是找出景區類旅游上市公司的資本結構和公司經營績效的相關關系,所以根據前面已設的因變量及影響公司財務效應的多個控制量變量并根據已有的理論分析本文建立的面板模型為 :

在使用面板數據模型進行計量分析時,對模型進行檢驗看是否適合固定效應模型、還是混合效應模型,表2.2列出了檢驗的結果。

由表2.2可知, F1檢驗在5%水平上都顯著,因此對樣本數據運用固定效應模型進行估計更合適。所以該模型應采用固定效應的面板數據模型。

(四)樣本選擇和數據來源

本文研究以2011年—2015年為研究期間,剔除上市年限較短的公司,以及主營業務發生變化或被停掉的公司,并依照主營業務的不同,而本文主要選取對象是16家景區類上市公司。根據EVIEWS6.0軟件統計分析所得樣本公司在估計區間內的各個解釋變量的描述性統計見表2.2。樣本公司在估計區間內的各個解釋變量的描述性統計。

三、實證分析

(一)模型檢驗及結果

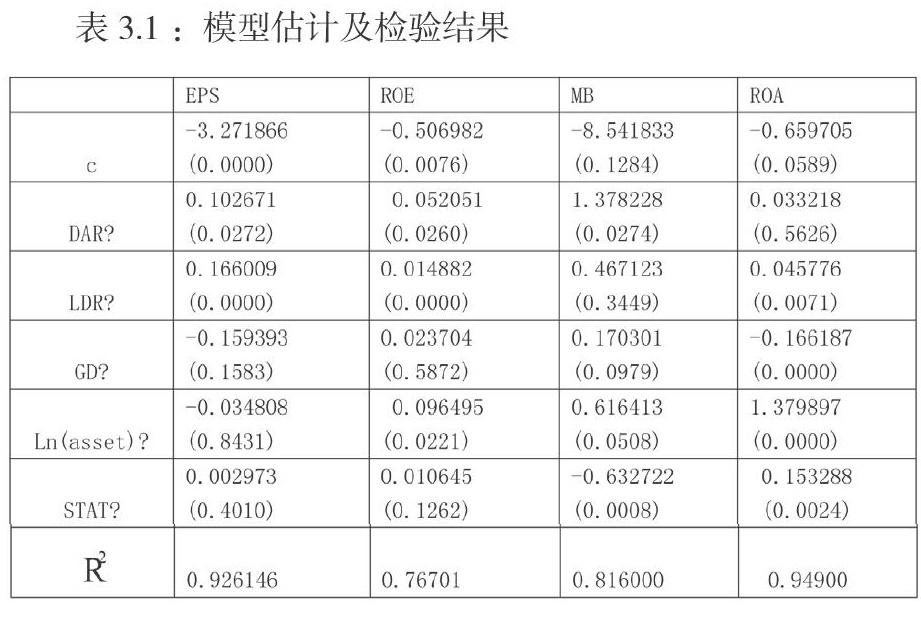

在初步模型建立中,筆者考慮了景區類上市公司的資本結構的變動所引起的一些指標因素的變動,進而分析對公司經營績效產生一定的效應。估計中為了減少由于截面數據造成的異方差影響并對同期相關性進行修正。最終產生檢驗后修訂的模型及對其模型的實證分析結果見表3.1

從表3.1模型估計結果得知,模型的總體顯著性較高。都在5%的置信區間。四個模型方程擬合優度都比較高,由于目變量較少,這個結果是令人滿意的。模型的整體顯著性較好。生產成本尸硯,為正值,t檢驗在1%

(二)研究假設與實證結果

從模型實證結果可以看出,資產負債率(DAR)與市凈率(MB)、資產收益率(ROE)的相關系數都是負數,并且顯著性都通過5%的檢驗;期負債率(LDR)與每股收益(EPS)和市凈率(MB)呈顯著負相關;股權集中程度(GD)與市凈率(MB)和凈資產收益率(ROA)呈顯著負相關;國有控股比例(STAT)與公司規模則都與公司經營績效呈顯著正相關。

四、結語

通過本文的實證分析,景區類上市公司在發展過程中選擇適合自己的最有債權結構和股權結構,不是高資產負債率就能是公司經營績效提高,要看公司的自身能力,同時也不是股權越集中就會使公司經營績效越高,所以景區類上市公司應根據自己公司特點,旅游特色進行產業結構優化,使旅游企業能夠長期持續發展下去。并應對不同因素的變化,時刻保持彈性資本結構,來適應公司的發展。(作者單位:桂林理工大學)

課題來源:廣西省教育廳2016年中青年項目《景區類旅游上市公司資本結構與經營績效相關性研究》(KY2016YB176)。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

哲學評論(2021年2期)2021-08-22 01:53:34

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中華詩詞(2019年7期)2019-11-25 01:43:04

今古傳奇·故事版(2016年24期)2017-02-07 04:29:04

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

光學精密工程(2016年6期)2016-11-07 09:07:19

現代企業(2015年9期)2015-02-28 18:56:50

數學大王·低年級(2014年7期)2014-08-11 16:36:44