人工智能時代高職會計專業課程改革研究

2020-07-29 12:30:21李秀霞

財會學習

2020年21期

李秀霞

摘要:智能財務給傳統財會人員帶來了沖擊挑戰,高職會計專業傳統的課程設置已無法滿足人工智能時代對會計專業人才的需求。因此,高職會計專業應重構課程體系、優化教學內容、革新教學方法和考核方式以及提高師資專業素質等,提高人才培養質量。

關鍵詞:人工智能;高職;會計;課程改革

引言

根據艾瑞咨詢數據顯示:2020年全球人工智能市場規模將達到1190億元,年復合增速約19.7%;同期中國人工智能市場規模將達91億元,年復合增速超50%(1),人工智能將進入發展的黃金時代。2017年3月起,以德勤、普華永道、安永、畢馬威為首的四大會計師事務所先后推出財務機器人及其解決方案,由此引領財會行業領域的變革;同年8月,“會計機器人”亮相長沙,并現場展示高效無誤地完成憑證、賬簿、報表及納稅申報的處理。重復煩瑣的基礎核算工作已由機器人替代處理,這對傳統會計核算人員造成沖擊,但企業所需的規劃預算、管理控制、合理避稅、分析決策等更高級別的工作仍需專業財會人員來完成,這意味著未來的會計人才是需要具備企業價值管理的能力,為企業創造價值的高端會計人才。

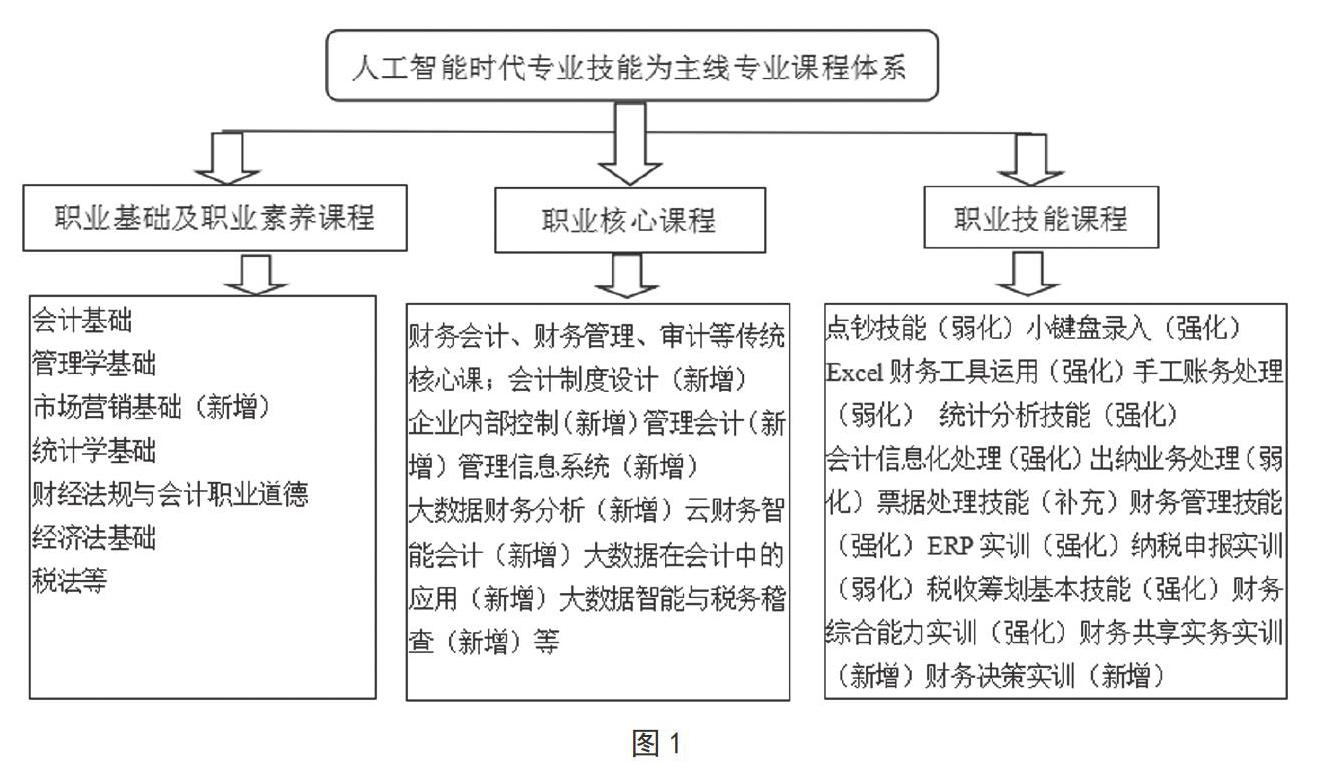

課程改革一直以來都是高職專業教改中的重要課題。人工智能對財務行業及會計職業教育來說既是沖擊挑戰,更是機遇,其會導致用人單位對專業財務人員的信息化處理能力、規劃預算能力、分析決策能力、運營管理能力要求越來越高,而課程是人才培養目標的重要支撐,要使培養出來的高職財會專業學生適應時代需要,課程改革是重點要研究的首要課題。……

登錄APP查看全文

猜你喜歡

IT經理世界(2018年20期)2018-10-24 02:38:24

小康(2017年16期)2017-06-07 09:00:59

商業會計(2016年13期)2016-10-20 16:18:54

中國市場(2016年35期)2016-10-19 03:02:20

商(2016年27期)2016-10-17 05:50:19

成才之路(2016年25期)2016-10-08 09:50:05

科技視界(2016年20期)2016-09-29 12:54:06

大眾理財顧問(2016年8期)2016-09-28 13:45:18

南風窗(2016年19期)2016-09-21 16:51:29