百萬噸合成氨裝置基礎上投資甲醇項目的壓力測試

2020-07-28 03:01:38盧舜中煤鄂爾多斯能源化工有限公司內蒙古鄂爾多斯017317

化工管理 2020年19期

關鍵詞:企業

盧舜(中煤鄂爾多斯能源化工有限公司,內蒙古 鄂爾多斯 017317)

0 引言

蒙陜地區(蒙西-陜北)是我國重要的能源化工基地,特別是憑借當地豐富的煤炭資源,近年來興建了一批大型煤化工項目。2020年以來,受新冠疫情在全球范圍蔓延,甲醇等大宗化工產品價格波動劇烈。

本文以蒙陜地區一家國有大型煤化工企業為例,該企業一期已建成100 萬噸合成氨,175 萬噸尿素裝置,二期計劃在一期項目基礎上,建設100 萬噸甲醇裝置,項目投資41 億元,其中資本金比例30%,銀行貸款70%。通過情景還原法、極端情況壓力測試法、敏感性分析法分析在極限市場情況下,投資甲醇項目的經濟效益回報情況。該項目具備的特點如下:

(1)與一期項目互補效應明顯。一期項目建設過程中已對甲醇項目所需部分管網、動力、土地、渣場等公用工程進行了預先投入,甲醇項目投資額將低于行業平均水平約30%;人員與二期互補,定額不到200 人,僅相當于同規模企業的20%。同時,一二期項目同屬一個法人主體,產品從單一走向多元可明顯增強企業競爭力。

(2)上下游一體化運作。甲醇項目上游煤源由配套煤礦通過已建成的皮帶廊直接入廠,終端產品甲醇通過長輸管線全部銷售給系統內下游烯烴客戶,上下游一體化運作令項目具備極強的抗風險能力。

(3)工藝經驗成熟。甲醇項目采用的煤炭氣化工藝、變換技術,酸性氣體脫除技術以及空分、水處理等技術在企業一期項目中運行成熟穩定,已達到并超過設定產能。企業運行的一期項目營業收入、凈利潤和經營凈現金流穩步增長,凈利潤率逐年提高,成本不斷下降,整體項目運行情況良好,積累了豐富的運營經驗,培養了一大批優秀的操作技術人才,為二期新增甲醇項目奠定了良好的基礎。

1 周邊地區甲醇市場情況分析

甲醇雖然是由煤炭為主要原材料,但國內的技術可用于甲醇制烯烴,國際上原油則也主要用于制烯烴,因此原油和甲醇的下游有一定的相關性。當原油價格過高時,市場會轉而用甲醇代替,從而提高了甲醇價格,如2018年三季度,在產油國減產以及地緣政治局勢持續緊張的影響下,國際油價上行加速,一度突破80 美元,甲醇價格也隨之漲至每噸3500 元;當原油價格下跌時,市場用原油為原料制烯烴,則降低甲醇的使用,則甲醇價格降低,如2020年3月以來,國際油價暴跌至20 美元以下,甲醇價格也跌至1500 元上下,因此國內目前稱甲醇為小原油品種。

煤制甲醇產品質量與天然氣制甲醇和國外進口產口相比,乙醇含量偏高,因此主要流向下游行業為烯烴、甲醛、二甲醚、醋酸、汽油產品添加等對乙醇含量要求不高的產業。此外根據地理位置不同,地區甲醇生產企業選擇不同的拉運線路進行對外銷售,地區內甲醇市場除周邊烯烴工廠以外,主要為河北、山東、天津、北京等地區,主要客戶為貿易商。

目前蒙陜(鄂爾多斯、榆林、銀川周邊)地區60 萬噸以上甲醇產能達到2190 萬噸,地區主要烯烴行業甲醇需求量為2383 萬噸,主要產能基本維持平衡。此外,地區甲醇市場一大特點為大部分產能為MTO 生產商配套自用產能(如中天合創、神華寧煤、內蒙古久泰等),加之國家對天然氣制甲醇的限制及中小產能成本控制因素的綜合影響,地區純對外銷售產能增長速度放緩。而另外一方面,隨著MTO 工藝的不斷發展,地區烯烴產能逐步增加(在建、擬建的烯烴項目包括中石化準格爾80 萬噸煤制烯烴項目、包頭神華二期等),按照噸烯烴耗3 噸甲醇需求量來看,未來地區甲醇需求增長較為旺盛,整體市場表現會較為緊俏。

2 項目經濟效益壓力測試分析

2.1 情景還原法壓力測試情況

此次壓力測試通過對本地區近年來煤炭采購最高價及甲醇銷售最低價時場景還原測算,在煤炭采購最高價、甲醇銷售最低價時觀察該項目現金流情況。經統計近年來地區煤炭采購及甲醇銷售平均價格,如表1 所示。

表1 煤炭采購及甲醇銷售價格統計表

測算情況如下:煤炭價格最高時,2018年原料煤和燃料煤平均采購價格達到近幾年最高值分別為476元/噸和429元/噸,對應時點甲醇銷售價格2528 元/噸,按照上述基礎測算,項目凈現值為38.11 億元,具體現金流情況如表2 所示。

甲醇價格最低:2015年甲醇價格處于歷史低位1485 元/噸,當年原料煤和燃料煤價格分別為270 元/噸和165 元/噸,測算的項目凈現值為15.64 億元,具體現金流情況如表3 所示。

根據測算結果,在上述場景下,該項目償債比率均超過1.1 倍,具備較強的抗風險能力。此外,從保守角度出發,上述測算情況未考慮企業所得稅率享受15%、建設期增值稅抵扣、一期項目現金流補充等其他條件。

2.2 極端情況壓力測試情況

為了更審慎的測試該項目的抗風險能力,在上述測算基礎上,采用一種幾乎不可能同時出現的極端數據進行測算,即取甲醇銷售最低價且煤價銷售最高時進行測算。

按照甲醇價格處于歷史低位1485 元/噸,煤炭原料煤和燃料煤價格分別按高價476 元/噸和429 元/噸測算,項目凈現值為-1.6 億元。在此種極端情況下項目償債比率低于100%,整體抗風險下降。但因煤炭價格與甲醇價格有變動正相關性,因此煤炭價格最高且甲醇價格最低的極端情況概率幾乎不會存在。同時,二期甲醇項目與企業已運行的一期項目同屬一個法人單位,不單獨核算,在甲醇項目貸款進入還款期后,一期項目貸款已全部歸還完畢,一期項目形成的凈現金流將會對甲醇項目形成有力的現金流補充,為了更加全面的反應該項目情況,將一期項目凈現金流按50%用于補充甲醇項目再次在上述極端條件下測算(目前企業一期項目年折舊6 億元,年凈利潤4 億元,保守估計只計算一期折舊用費用的50%于補充二期甲醇項目,凈利潤等現金流不考慮計算),測算項目現金流情況如表4 所示。

表4 項目現金流測算情況

在此種情形下,該項目具有良好的抗風險性及可行性,而且也更為貼合企業未來運行的實際情況。

2.3 敏感性分析測試

為了充分測試該項目的抗風險能力,還采取敏感性分析法對影響項目經濟效益的主要因素做如表5 所示的分析。

從表5 可知,銷售價格變化對項目經濟效益的影響最為敏感。即企業所產所有產品價格在盡責測算基礎上再下降10%,該項目內部收益率為4.31%,項目經濟效益變差,由此可以看出,該項目經濟效益情況對價格變化最為敏感。在上述敏感性分析的基礎上(收入下降10%時),企業投產年份年現金流情況如表6 所示。

表5 影響項目經濟效益的主要因素

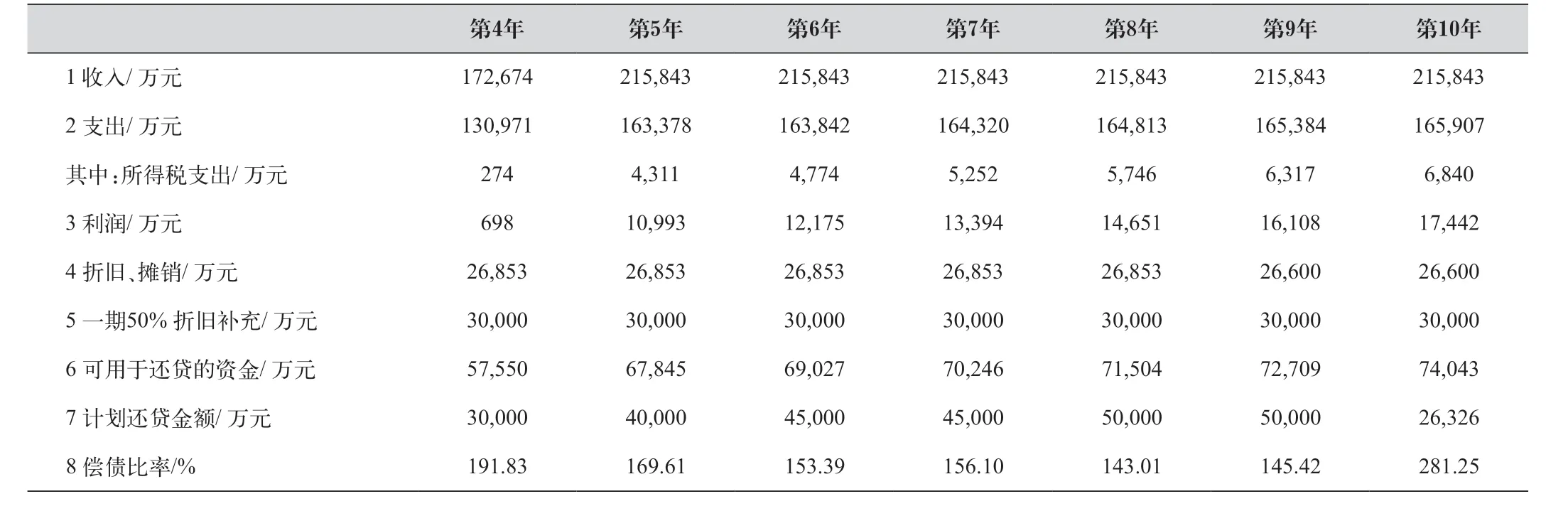

由表6 看出,甲醇項目在極端情況下償債比率下降,但甲醇項目與企業在運行的一期化肥項目同屬一個法人單位,不單獨核算,未來將會對甲醇項目形成有力的現金流補充,如果予以考慮該項目未來現金流情況將會表現更佳,壓力測試結果將繼續優化。按上述一期50%折舊用于補充二期測算現金流情況如表7 所示。

表6 敏感性分析基礎上的企業投產年份年現金流情況

表7 一期50%折舊用于補充二期測算現金流情況

3 結語

通過多種謹慎的方式測算,該項目未來現金流情況較好,整體抗風險能力較強,特別是若極端行情長期維持,企業在運行的一期項目在二期項目進入還款期后可對二期項目形成穩定的現金流補充,證明了即使在低油價背景下,我國在蒙陜等資源富集地區發展現代煤化工仍具有較強的競爭力。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26