CAPM模型對上證A股銀行股的適用性檢驗

2020-07-25 15:05:04海子陽

大眾投資指南 2020年26期

海子陽

(同濟大學經濟與管理學院,上海 200092)

一、引言

資本資產定價模型(capital asset pricing model, CAPM)是第一個在不確定條件下,使投資者實現效用最大化的資產定價模型,主要研究競爭均衡的證券市場中資產的期望收益率與風險資產之間的關系,以及對有價證券定價。

隨著威廉·夏普(William Sharpe)、林特爾(John Lintner)等國內外的眾多經濟學者對該理論的持續研究,該理論得到持續的發展。目前,CAPM 模型在證券定價、投資組合業績測算、資金成本預算等領域中得到了廣泛的應用和發展,并取得了明顯的成效。

二、文獻綜述

多年來,國內學者對于CAPM模型進行了大量的實證分析,研究發現資本資產定價模型在我國市場并不適用。楊朝軍、邢靖(1998)[1]在國內最早系統研究了CAPM模型,研究發現除了系統性風險外,還有其他諸如股票發行規模、可流通股票的占比、交易量以及凈資產收益率等因素對股票的收益率產生影響。李劍鋒(2002)[2]通過對上海股票市場上100只股票進行分析,擬合出上海證券交易所交易股票的證券市場線(SML),說明了CAPM模型對上海證券市場收益與風險的關系具有一定程度的解釋力度,但非系統性風險較大,導致模型的結果不具備很好的有效性。資本資產定價模型是建立在嚴格的假設條件之上,現實中的市場難以完全滿足這些條件,而我國的證券市場發展至今,還有許多不成熟的地方,投機行為也比較頻繁,這可能導致CAPM模型在中國證券市場的適用性較低。

當然,也有少數學者的研究結果表明CAPM模型在我國證券市場是有效的。尉雪波、謝海艷(2009)[3]對上海股票市場上31種股票進行分析后表明,標準CAPM模型對于上海股票市場的解釋力度基本令人滿意,可以作為投資決策的參考工具。許滌龍、張鈺(2005)[4]對上海股票市場的研究結果表明,標準CAPM模型的收益率與β值具有正相關關系,但由于市場上投機因素的存在使得無風險利率為負。

國內針對CAPM模型和具體行業的研究較少,且往往會把銀行等特殊的金融行業數據剔除。然而,截至2020年8月,36家A股上市銀行總市值達9.79萬億,約占整個A股市場總市值的12%,銀行板塊的收益情況對整個股票市場影響重大。因此,本文將選取最新的銀行業數據對CAPM進行檢驗,嘗試探討CAPM模型對我國上市銀行股的適用性。

三、實證分析

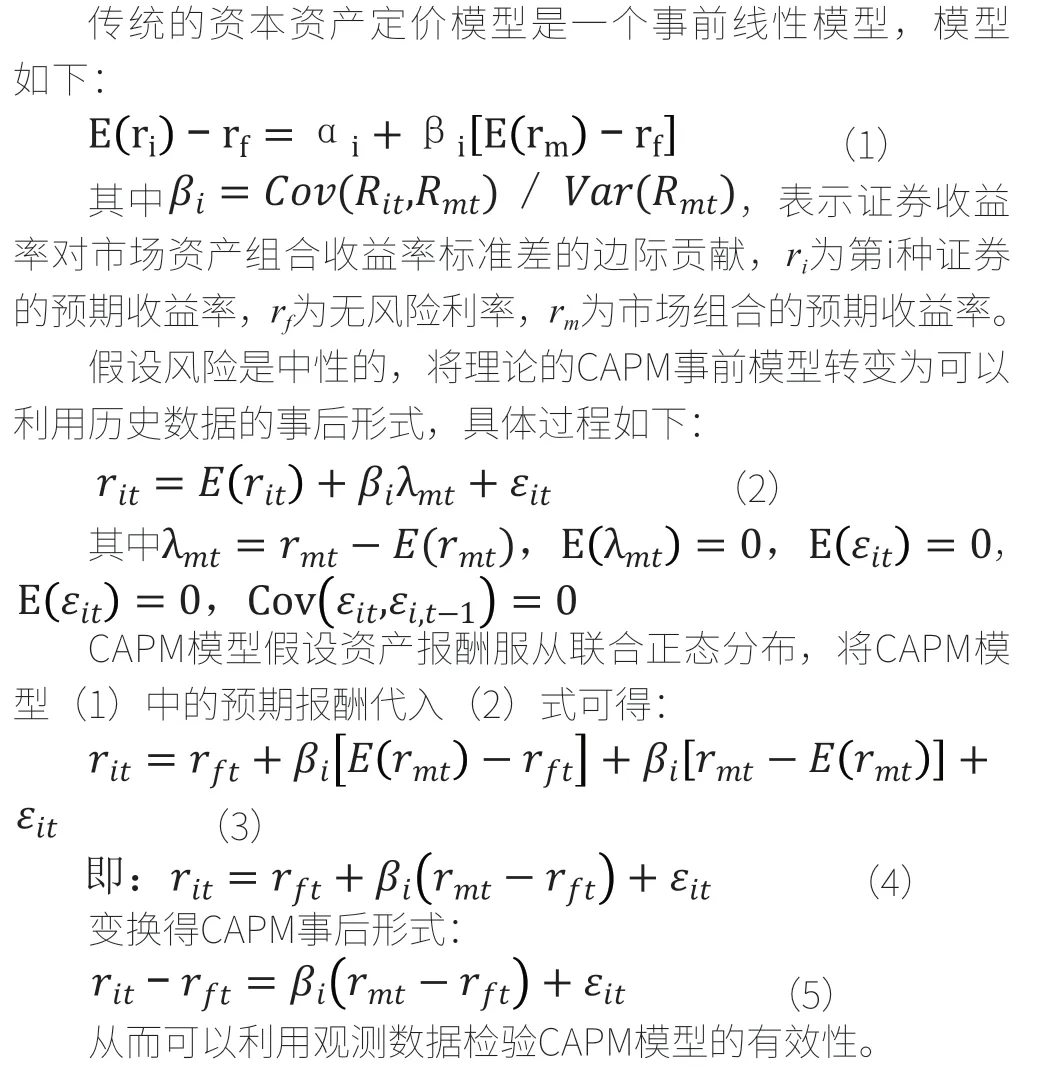

(一)資本資產定價模型(CAPM)簡介

(二)數據選取

本文的研究對象是上證A股上市的14支銀行股(目前上證A股上市銀行股為23家,但其中9家均在2016年之后上市,上市較晚,故不用作樣本對象),通過雅虎財經和Wind數據庫選取2016年1月4日至2018年10月29日共686個交易日的上市銀行股及上證綜指的日收盤價數據,采用R語言進行實證分析。

首先,本文選擇上證綜指的收益率代表市場組合的收益率。其次,因樣本間隔時間較短,個股及市場組合收益率采用對數差分法計算其日收益率。最后,采用央行2015年10月24日發布的一年期定期存款利率1.5%作為無風險利率,并將之轉化為日度無風險利率。

(三)回歸結果與分析

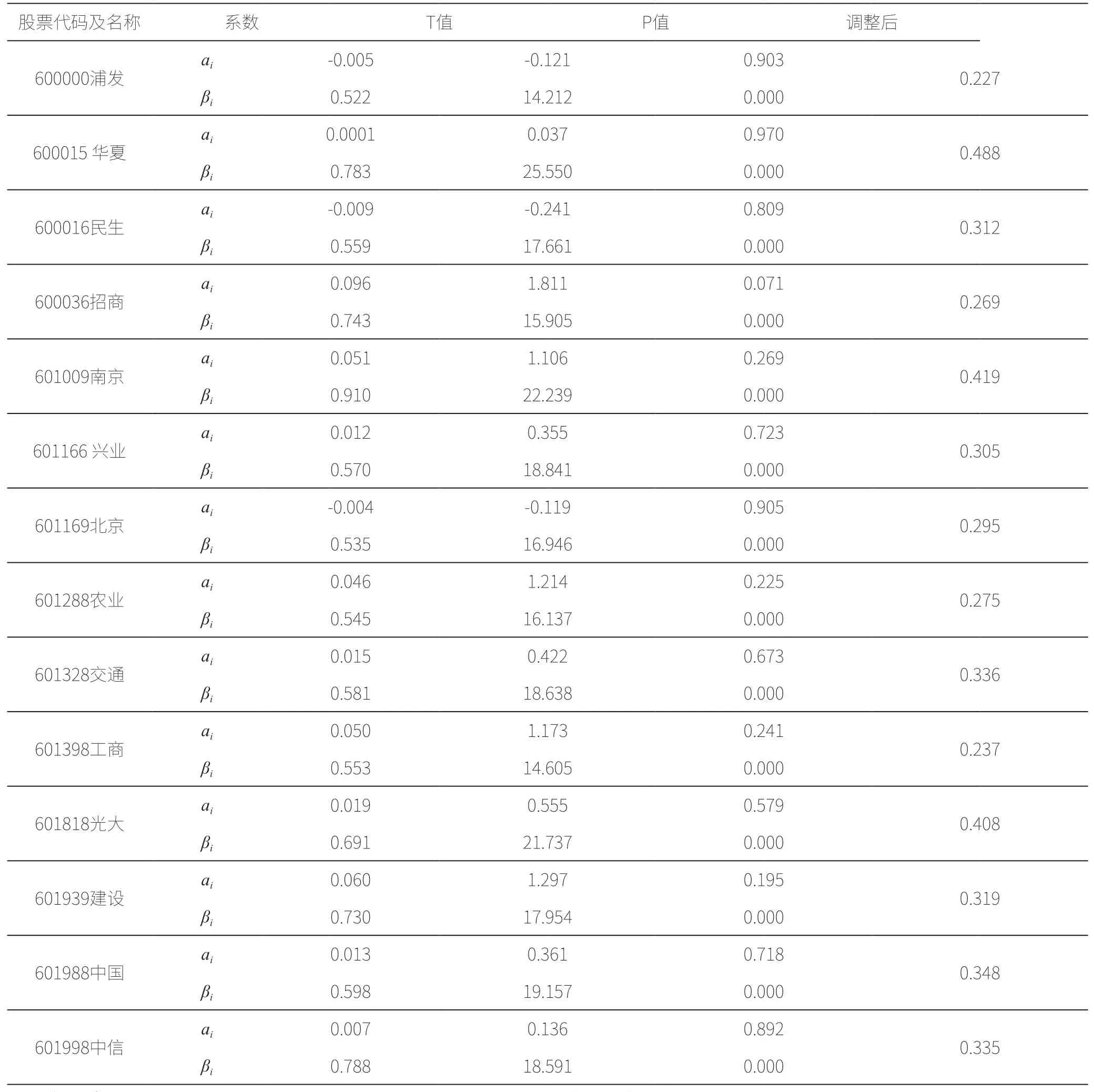

用上述數據對模型(5)進行回歸,具體結果見表1。其中,系數均在1%的顯著性水平顯著為正,說明CAPM模型對上市銀行股系統性風險報酬的解釋能力明顯。但表中調整后的平均在0.32左右,說明CAPM模型解釋力度不大,適用性不強,還有其他變量影響上市銀行股的風險報酬。同時,表中不同銀行間系數存在差異,但數值不大,表明上市銀行的系統性風險小于市場組合風險。

表1 14家上市銀行的CAPM實證檢驗結果

四、結論

本文選取上證A股2016年至2018年共686個交易日的14家上市銀行股和上證綜指的日收盤價數據,對CAPM模型的適用性進行檢驗,研究發現,上市銀行的股票收益率與貝塔系數呈現線性正相關,但CAPM模型對我國銀行市場的解釋力度不大,適用性較低。其原因可能有:一是模型自身假設條件苛刻,現實世界的市場難以完全符合這些假設。二是單因素的CAPM模型對個股收益率的解釋力度不夠,還存在其他解釋變量可以解釋股票收益率的變動。三是我國證券市場起步較晚,還有許多不完善的地方。同時,銀行業的整體系統性風險小于市場風險,表明銀行在維護資本市場穩定方面發揮著重要作用。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

光學精密工程(2016年6期)2016-11-07 09:07:19

創新作文(小學版)(2016年20期)2016-08-22 09:11:22