基于行業多維特征的產業現狀分析研究

2020-07-23 16:35:07夏會馬輝

商情 2020年32期

夏會 馬輝

【摘要】從行業層面上分行業分稅收結構多維度多層次的對產業現狀進行了分析;并從行業稅收負擔和級聯效應的視角以聚類的方式進一步考察了產業的整體特征。結果發現:一、分稅收結構、分行業角度看,除固定資產相關稅收占比均上升以外,第一產業由于生產方式落后其他各類稅收占比整體下降;第二產業受國家政策調控其他類稅收占比整體小幅下降;第三產業受“營改增”政策和自身行業特性影響,增值稅占比明顯上升而其他類稅收占比變化不大。二、由聚類結果知,以制造業、建筑業為代表的第二產業具有良好的后向帶動力;與科研相關的部分生產性服務業其影響力并不顯著;而與居民生活消費相關的部分行業稅負太高。

【關鍵詞】稅收結構 ?稅收負擔 ?產業級聯效應 ?產業結構 ?聚類

一、引言

黨的十九大報告指出要不斷深化供給側結構性改革,加速產業的優化升級,使我國產業邁向全球價值鏈的中高端。產業結構是各個行業在國民經濟發展中所占的比重,是社會資源配置的結果。我國第一產業發展較為緩慢,第二產業穩步發展,為我國經濟發展的支柱,第三產業迅猛發展,其中金融、信息行業等的發展勢頭正猛。當前關于產業結構現狀的研究中,主要側重于宏觀層面的分析,并未注重中觀層面的分析。本文在已有研究的基礎上,從中觀的行業層面上分稅收結構、分行業對產業結構現狀進行了分析;此外結合行業稅收負擔水平和級聯效應程度,進一步對產業結構的整體特征進行了評價。這種多層次多視角的產業結構分析有助于深入探討我國當前產業的發展現狀,挖掘影響產業結構優化升級的深層次原因,為后續經濟發展相關策略的制定提供決策依據,具有一定的理論意義和實際價值。

二、研究方法與數據來源

(一)行業多維特征的提取方法

為了從行業的角度全面考察產業優化升級的影響因素以及產業結構的整體特征,本文對行業的稅收結構、稅負水平以及級聯效應等特征進行提取。其中行業的稅收結構主要用于分析行業的轉型升級情況,而行業的稅負水平和級聯效應則用于分析產業結構的整體特征。

1.行業的稅收結構

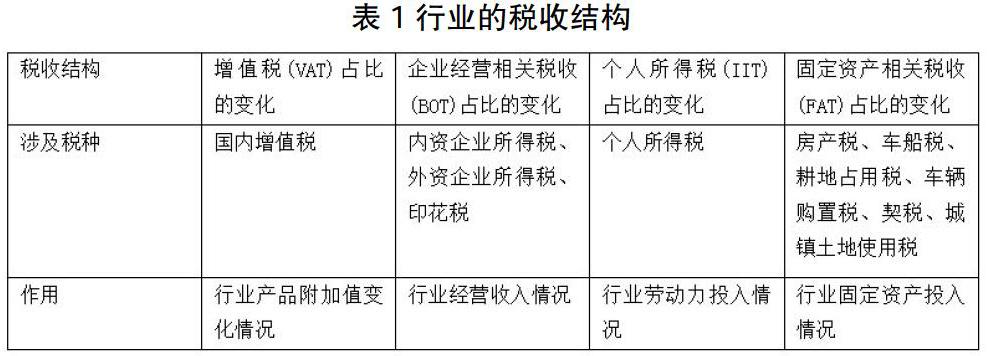

各稅種分別在不同維度上反映了行業的現狀,如增值稅的變化可以反應行業產品的增值情況等。基于此,本文對各稅種的作用進行總結后,選取增值稅、企業經營相關稅收、個人所得稅以及固定資產相關稅收等四類稅收構成描述行業發展現狀的稅收結構,其涉及的具體稅種和作用如表1所示。主要通過計算各類別稅收占總稅收比例的逐年變化情況表示行業的稅收結構。

2.行業的稅負水平

本文借鑒畢超等計算最終需求的稅收負擔的方法,利用投入產出表,根據不同稅種的特點采用不同測算方法,計算出各種稅收轉嫁到最終需求上的負擔,得出分行業的最終需求上的稅收收入負擔,并基于稅收負擔與行業總產出的比值計算得行業的平均稅負水平。

3.行業的級聯效應

從社會網絡的視角看產業的投入產出表,發現一個上游行業的變化不僅會影響到下游行業,還會通過下游行業影響到其他行業。行業的這種級聯效應通常基于完全消耗系數矩陣B計算其感應度系數和影響力系數來衡量。

(二)數據來源

本文主要選取2010年之后的數據研究行業稅收結構的演變對于產業結構優化升級的影響。涉及到的數據樣本為2010-2016年全國分行業分稅種的稅收數據和分行業國民生產總值數據,相關數據來源于《中國統計年鑒》、《中國稅務年鑒》和互聯網。

基于行業稅負和級聯效應的對產業結構的聚類分析中,涉及到投入產出表和稅收數據。標準的投入產出表每5年編制一次,我們選取最近的2012年表(2015年下半年公布),使用其42個行業的中間投入產出表和完全消耗系數表,以及2013年分行業分稅種的稅收數據。相關數據來源為《2012年投入產出表》和《中國稅務年鑒》。

值得注意的是,由于稅務年鑒中的行業與投入產出表的行業不完全一致,導致對廢品廢料業、金屬制品機械和設備修理服務業、以及水利環境和公共設施管理業的相關稅收數據收集不全,無法進行計算,因此最終使用的只有39個行業。

三、實證結果與分析

(一)稅收結構演變視角下產業結構的現狀分析及原因解讀

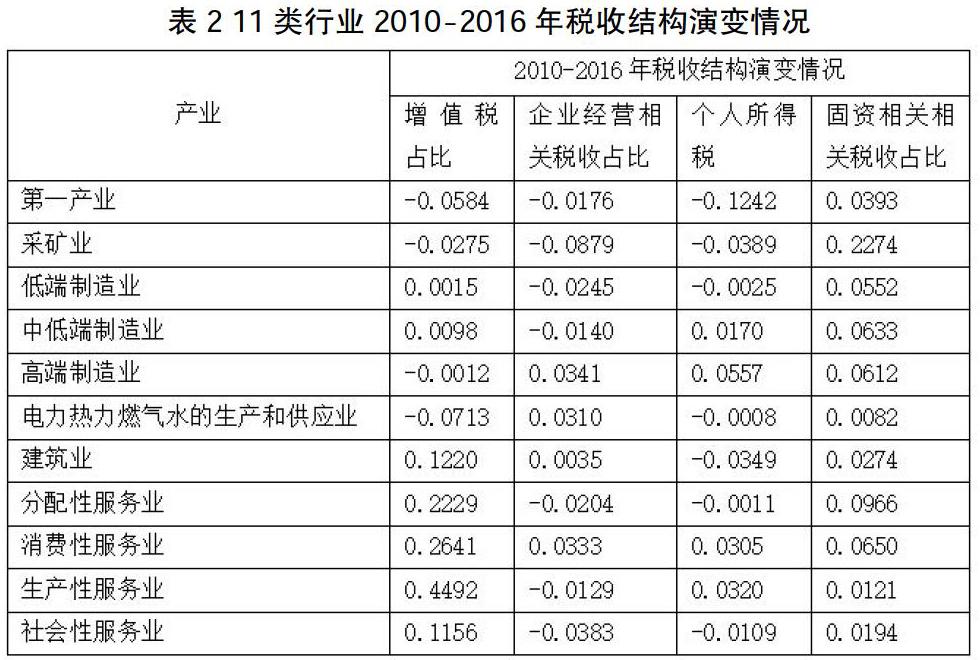

表2將39大行業分為11個類別,總結其在2010-2016年的稅收結構的平均演變情況發現:當前主要行業的稅收結構中,增值稅和固資相關稅收占比整體在上升,而企業經營相關稅收和個人所得稅占比整體小幅下降。

(1)各行業企業的固資相關稅收比例均出現一定幅度的上升,特別是采礦業。這主要是因為自2008年金融危機以來,國家加大了對鐵路、公路等基礎設施建設的投入,且近年來我國房地產市場高速發展且利潤豐厚,各企業均傾向于投資房地產等固定資產。

(2)受國家“營改增”政策的影響,我國建筑業和服務業的增值稅比例出現較大幅度的上升。其中生產性服務業(主要是科學研究和技術服務業,表明科技成果轉成功化為實際產品的比例大幅提升,即產品在生產過程中創造了較高的附加值)以及分配性服務業(主要是交通運輸、倉儲和郵政業,受到在線購物和國家基建的影響,其產品在流通環節的增值能力大幅提升)均具有較高的增值稅比例。

(3)縱觀個人所得稅占比發現,超過半數行業的個人所得稅占比下降。主要是因為這類行業中存在大量產能過剩的企業,而這類企業一般是勞動密集型,為實現轉型,需要淘汰大量的低端勞動力;同時也存在部分勞動力為了自身更好的發展,主動離開當前行業向其他行業流動的情況。

(二)考慮行業級聯效應和稅收負擔水平的聚類分析

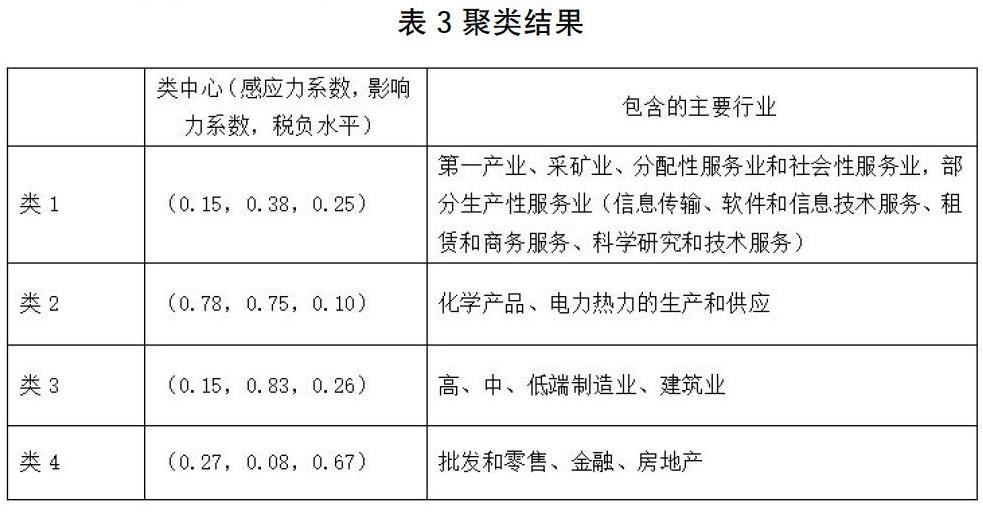

為進一步分析產業結構的整體特征,本文基于行業級聯效應(感應力系數和影響力系數)以及稅收負擔水平對39個行業進行聚類,結果如下表3所示。

類1的特征為行業的前向推動力低,后向拉動力也較低,稅負水平一般,涵蓋了第一、二、三產業。其中信息傳輸、軟件和信息技術服務業以及科學研究和技術服務業等部分生產性服務業被聚在該類,表明當前我國自主創新能力和科研成果轉化能力不足,無法充分帶動行業的革新和產業結構的調整。

類2的特征為行業的前向推動力高,后向拉動力高,稅負水平低,主要包括化學產品、電力熱力的生產和供應業。上述兩個行業屬于基礎支撐行業,其中化學產品行業為工農業生產提供重要的原料保障,電力熱力的生產和供應業是所有行業進行生產的最基本前提。

類3的特征為行業的前向推動力低,后向拉動力高,稅負水平一般,主要包括各類制造業和建筑業。這表明我國制造業和建筑業屬于消耗型行業,良好的發展能夠有效的帶動上游產業的發展,實現生產要素在整個產業鏈上的重新分配,達到產業結構整體上的優化升級的目標。

類4的特征為行業的前向推動力較低,后向拉動力低,稅負水平高,主要包括批發和零售、金融和房地產行業。批發和零售業作為產品進入流通的基本手段,其行業影響力低主要是因為受到在線購物等新興消費模式的影響,導致其行業發展疲軟,影響力減弱。金融和房地產業被聚在該類的原因是不斷高企的房價抑制了居民的消費需求,套牢了投資市場的資金,導致兩個行業的產業影響力都很低。此外,由稅負水平知,當前與居民生活消費相關行業的稅收負擔較重。

四、結論與啟示

(1)充分發揮現代服務業的主導作用。基于稅收結構分析結果和分行業分析結果知,我國第一產業、第二產業產品的附加值平均變化不大,企業經營情況整體下降;而由聚類分析知,與科技研發相關的信息傳輸、軟件和信息技術服務業以及科學研究和技術服務業的行業影響力較低,說明科技創新并沒有惠及到實際行業,為產品創建高附加值。因此應當充分發揮生產性服務業(特別是信息傳輸、軟件和信息技術服務業以及科學研究和技術服務業)的主導作用,促進其與第二產業和第一產業的融合,提高生產效率,革新生產技術,從供給端提高產品競爭力;同時不斷完善分配性服務業和社會性服務業,為其他行業提供有效支撐;最終形成以現代服務業為導向,全面帶動第一產業和第二產業發展的產業鏈條。

(2)調整行業稅負,促進經濟發展方式轉變。由聚類分析知,我國行業稅收負擔存在較大的差異性。綜合分行業分析結果和聚類分析結果發現,當前行業稅負并未有效的抑制產能過剩行業的發展(如低端制造業、采礦業),無法有效促進居民的消費(如批發和零售業),也并未有效的支持科技研發和自主創新(如高端制造業、科學研究和技術服務業等)。因此應當不斷調整稅負的行業結構,如降低與居民消費密切相關行業的稅負,為科技研發和自主創新企業提供稅收政策優惠,提高勞動密集型企業、高耗能企業的稅負等,以不斷促進經濟高質量、可持續的發展。

參考文獻:

[1]畢超,李繼峰.我國經濟最終需求的稅負水平及結構——基于投入產出表的分析[J].中南財經政法大學學報, 2015(3):42-49.

[2]劉建民,左亞林,吳金光.我國稅收收入預測模型構建及其預測分析[J].稅務研究,2017(11):84-88.

[3]王銅安.基于社會網絡視角的產業結構總體特征研究[J].科研管理,2014, 35(7):124-129.

[4]齊亞偉,陳洪章.我國區域產業結構的投入產出關聯特征分析[J].宏觀經濟研究,2017(9):79-90.

基金項目:本項目受到重慶市社會科學規劃項目(No.2018BS68)資助。