年少有為正當時

2020-07-16 03:54:24創業邦研究中心

創業邦 2020年7期

創業邦研究中心

科創板肩負著中國資本市場增量改革與促進科技創新的重任。從證監會 2019 年 1 月 30 日發布的《關于在上海證券交易所設立科創板并試點注冊制的實施意見》看,科創板定位為面向世界科技前沿、面向經濟主戰場、面向國家重大需求,其上市企業是符合國家戰略、突破關鍵核心技術、市場認可度高的科技創新企業。這些企業科技創新能力突出,主要依靠核心技術開展生產經營,具有穩定的商業模式,市場認可度高,社會形象良好,具有較強成長性。2020 年 3 月 20 日,中國證監會發布了《科創屬性評價指引(試行)》,以 3 項常規指標和 5 項例外條款的指標體系,進一步明確了科創屬性的企業的內涵和外延。

一、前言

從證監會《實施意見》和《指引》相關表述可以看出,科創板企業的科創屬性包含兩個重要的維度 :一是對于科創屬性的行業認定,強調的是面向世界科技前沿、面向經濟主戰場、面向國家重大需求的重點領域,重點支持新一代信息技術、高端裝備、新材料、新能源、節能環保以及生物醫藥等高新技術產業和戰略性新興產業 ;二是對于科創企業成長指標的認定,要求具有較強的成長性。“3+5”科創屬性評價體系的發布,為企業和中介機構提供了可量化的評價標準,也為科創板上市委提供了更客觀的判斷依據。

“3+5”科創屬性評價體系著重從企業的營收增長、研發投入維度評估科技企業的成長性。除此之外,科技企業在從量的增長到實現質的飛躍過程中,運營的穩定性、持續性也非常重要,特別是在當前國際宏觀環境陰云籠罩、疫情等黑天鵝事件降臨之際,企業財務系統的穩定性尤為重要。

“3+5”科創屬性評價體系與企業成長性維度

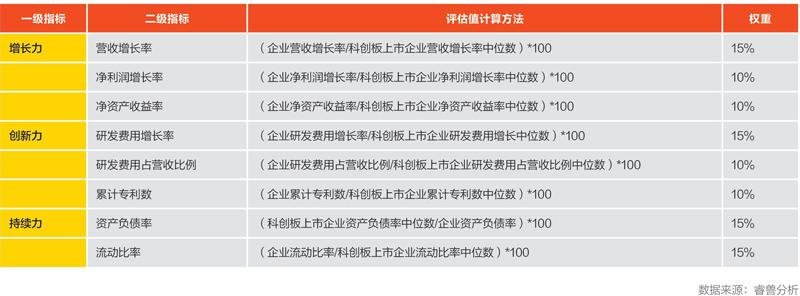

為了綜合評估科創板上市企業的成長性,我們在研究過程中,除關注企業的增長力、創新力指標之外,還將企業成長的持續性、穩健性納入分析考察的范疇,將資產負債率、流動比率作為評估標準,構建科創板企業成長性分析模型。通過評估模型,我們選出在綜合成長性方面值得關注的 30 家科創板上市企業,并對標桿企業的核心競爭優勢以及 2020 年以來的成長策略做了深入分析。我們在研究中發現 :

科創板企業 2019 年雖然營收與凈利潤同比增速有所下滑,但仍高于主板和創業板企業, 表明科創板基本面更健康。

疫情影響下,科創板企業的經營也遭受波及,但總營收實現正增長的企業仍占比 57.1%,表現出較高的成長韌性。

疫情期間,科創板標桿企業的成長策略值得關注。例如,華熙生物在加大研發投入的同時,通過內部創新與開放創新雙輪驅動的方式,獲得顯著的創新成效。

2019 年科創板上市企業資產負債率中位數為 15.7%,遠低于業界普遍認為的警戒線,反映出企業從資本市場獲得了充足的發展動能。

從成長性綜合評估指標看,柏楚電子、寶蘭德、金山辦公等信息服務企業以及佰仁醫療、成都先導、華熙生物等醫藥生物企業的綜合成長性表現優秀。

二、科創板企業成長性分析

1. 科創板企業成長性概述

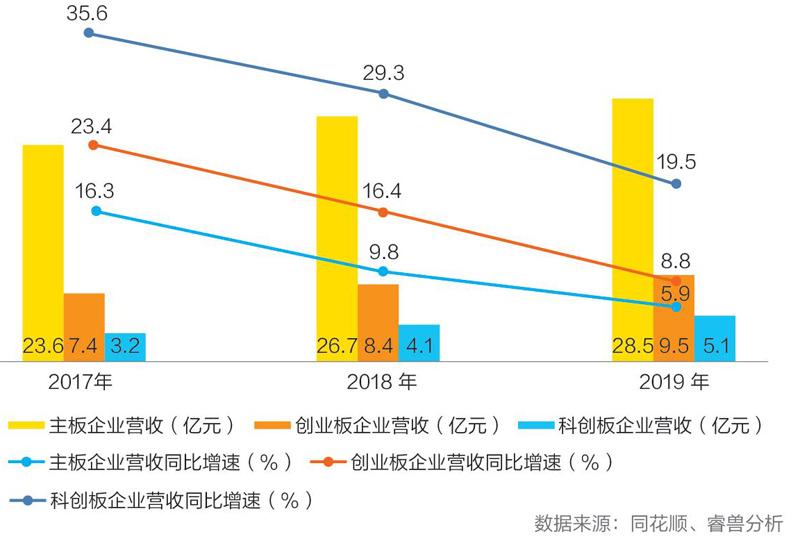

科創板企業 2019 年的營收增速下滑,但成長性仍高于主板與創業板企業。受國際貿易局勢不確定性以及國內經濟增速下滑等因素影響,包含科創板在內的上市企業近 3 年營收總額增速呈下滑態勢。科創板企業營收同比增速的中位數自2017 年的 35.6% 下滑至 19.5%。但是,科創板企業營收的同比增速中位數仍遠高于主板和創業板企業,2019 年科創板企業營收同比增速的中位數是創業板公司的 2.2 倍,是主板公司的 3.3 倍,顯示出良好的成長性,一方面緣于科創板企業大多處于創業初期,業績增速較高 ;另一方面也顯示出科創板與其他板塊行業相比基本面更健康,凸顯出科創企業的高成長性。睿創微納、成都先導、松井股份是 2019 年營收同比增長率最高的企業,分別達到 78.2%、74.7%、73.6%。從行業來看,新一代信息技術產業、生物醫藥產業領域的企業營收增長迅速,營收增長超過 30% 的企業分別達到 11 家和 9 家。

主板、創業板、科創板企業營收及營收同比增長率中位數

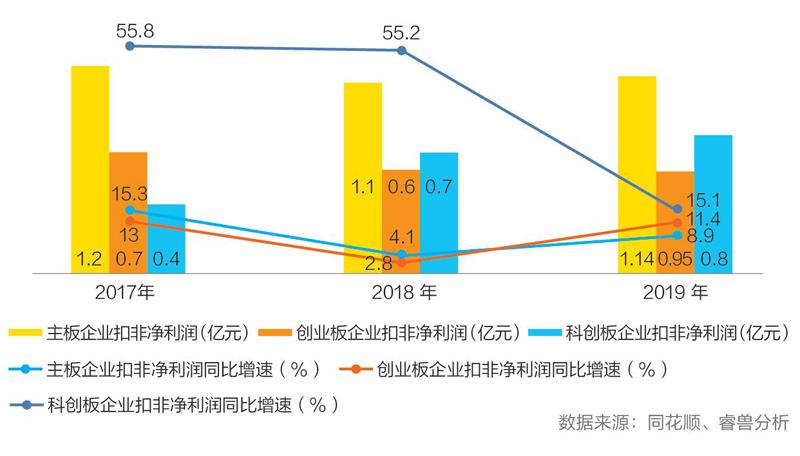

主板、創業板、科創板企業扣非凈利潤及同比增長率中位數

科創板企業近3年研發費用占營收比重及同比增長率中位數

科創板企業的凈利潤在經歷了上市前的高速增長后,2019 年下滑明顯,扣非凈利潤同比增長率中位數自 2018 年的 55.2% 下滑至 15.1%,但凈利潤水平仍普遍高于主板企業。科創板企業由于成立較晚,企業經營較為靈活,企業負擔較小,與主板企業相比,企業的運營成本可控性更高。此外,科創板上市標準要求企業所處的市場空間大,且已取得階段性成果。良好的市場空間、靈活的企業制度、規范的運營體制,保證了科創板企業較好的利潤增長。2019 年,凈利潤增幅最高的為特寶生物,達到 301.76%,成為科創板“小規模、高成長性”企業的代表。此外,傳音控股、成都先導、石頭科技、中微公司的凈利潤同比增長率也超過 100%,呈現出良好的增長態勢。從行業看,生物醫藥行業的公司凈利潤增長表現優秀,2019年凈利潤同比增長率超過 50% 的 28 家企業中,生物醫藥企業有 9 家,占比最多,達到 32.1%。

雖然凈利潤增速高于主板、創業板,但多方面因素導致科創板企業凈利潤下滑明顯。截至2020 年 6 月 24 日,科創板上市的 112 家企業中,有 26 家企業 2019 年的凈利潤出現下滑,占比達到 23.2%。科創板企業凈利潤呈現下滑態勢,存在多方面因素。例如,公司規模擴大帶來的管理成本增加、新產品尚未進入收獲期、市場競爭激烈導致產品盈利能力下降、應收賬款計提壞賬準備等因素,而研發項目繼續推進,研發支出加大是科創板企業凈利潤下降的重要因素。科創板企業近 3 年研發投入同比增長率中位數保持在 22%以上,2019 年達到 29.79%,遠高于主板 15.7%、創業板 14.3% 的中位數水平。尤其是醫藥生物、信息服務、機械設備行業的企業,保持了較高的研發投入。在 2019 年研發費用同比增速高于 30%的企業中,有 14 家醫藥生物企業,占比 25% ;信息服務企業 11 家,占比 19.6%;機械設備企業 9 家,占比 16.1%。

科創板2019年研發費用同比增速超過30%的企業分布

科創板企業近3年Q1總營收及凈利潤同比增長率(%)中位數

2020Q1科創板上市企業總營收與凈利潤同比增長率各區段的企業數

2. 科創板企業疫情期間的成長狀況

疫情影響下,科創板企業的經營也遭受波及。從披露的財報數據看,2020 年一季度科創板上市企業的總營收及凈利潤均明顯下滑。科創板企業總營收共實現 261.14 億元,同比下降 9%,總營收同比增長率中位數自 2019 年 Q1 的 20.1% 下滑至 2.1% ;扣非凈利潤合計 21.99 億元,同比下降13%,凈利潤同比增長率中位數自 2019 年 Q1 的14.5% 下滑至 10.9%。

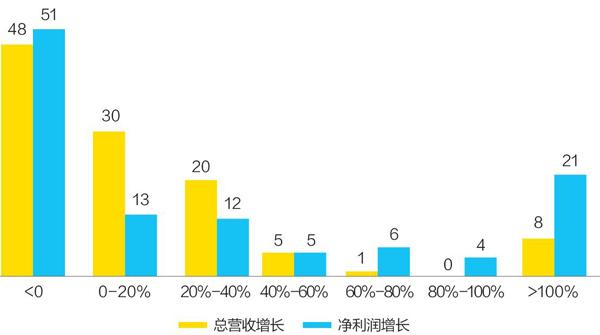

雖然在疫情影響下科創板上市企業的營收與凈利潤增速均下滑,但與創業板上市企業相比,科創板企業在疫情期間還是表現出了較高的成長韌性。2020 年 Q1,截至 6 月 24 日披露一季度財報的 112 家上市企業中,總營收實現正增長的企業有 64 家,占比 57.1%,50 家企業總營收同比增長率在 0-40% 區間 ;而在創業板,一季度僅有 31.7% 的企業營收實現了正增長。從凈利潤看,科創板一季度凈利潤實現增長的上市企業 61家,占比 54.5%,25 家企業凈利潤同比增長率位于 0—40% 區間,有 21 家企業的凈利潤增長率超過 100% ;而在創業板,一季度僅有 35.9% 的企業實現了凈利潤正增長。

2020年Q1科創板上市企業營收與凈利潤同比增長各區段的企業數

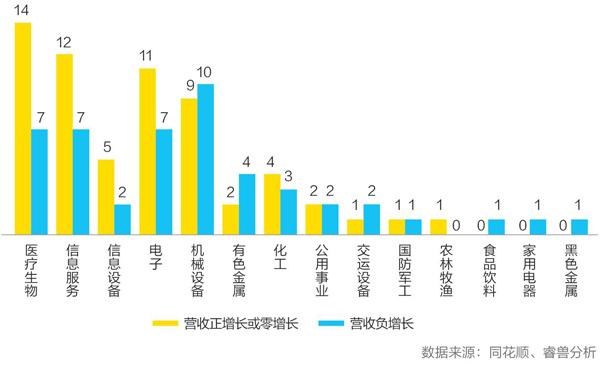

從行業來看,醫藥生物、信息服務、信息設備、電子行業的上市企業在疫情期間,表現出較好的成長性。突發而至的疫情顯示出生物醫藥領域龐大的市場機會,醫藥生物板塊的優秀企業受到市場的高度關注和政策的強力支持。2020 年Q1,科創板醫藥生物上市企業有 14 家實現了營收正增長,占該行業科創板上市企業的 66.7%。碩世生物作為一家專注于體外診斷試劑、配套檢測儀器等體外診斷產品的研發、生產和銷售的科創板上市企業,在一季度新冠病毒檢驗產品銷量大增,總營收增長超過 276.2%,凈利潤增長超 6 倍,超過 2019 年全年凈利。在疫情期間,隨著在線辦公、在線教育以及醫療信息化的推進,信息服務行業的企業也逆勢增長。2020 年 Q1,科創板信息服務上市企業有 12 家實現了營收增長,占該行業科創板上市企業的 63.2%。信息服務領域的佳華科技將物聯網、大數據、人工智能等多項前沿技術應用于智慧環保、智慧城市、智能建筑等領域,一季度,在信息新基建的政策紅利推動下,佳華科技實現了 128.9% 的營收增長,歸母凈利潤同比翻 6 倍。除醫藥生物、信息服務之外,信息設備、電子等領域的企業也體現出較好的抗風險性。而機械設備、交運設備、家用電器、食品飲料行業的上市企業,受延遲復工、訂單減少等因素影響,一季度的營收與凈利潤均受到較大影響。

3. 科創板上市企業成長性綜合評估

從財務的角度看,企業的成長代表著企業價值的增長,企業通過技術創新、資本運作、組織優化等方式,獲得核心技術,降低融資成本、運營成本,建立市場競爭優勢,在為社會創造價值的同時,實現收益的快速增長,保證企業的價值增值。因此,在研究探討企業的成長性時,除重視營收、凈利潤這些盈利指標、成長指標之外,也應該從技術創新、資本運作等方面看待企業成長的持續性。為能夠綜合、全面地評估分析科創板企業的成長性,我們從增長力、創新力、持續力三個方面,并賦予相應的權重對企業的成長性進行綜合評估 :(1)增長力,是指企業在財務表上的增長表現,重點選擇營收增長率、凈利潤增長率、凈資產收益率 3 項指標 ;(2)創新力,是指企業為構建核心技術優勢在研發方面的投入情況,這也是科創板企業屬性的重要量化指標,我們重點選擇研發費用增長率、研發費用占營收比例以及企業累計專利數作為衡量指標 ;(3)持續力,是指企業可持續運營的能力,是企業穩健、長遠發展的重要基礎,我們重點選擇資產負債率、流動比率 2 項指標進行衡量評估。

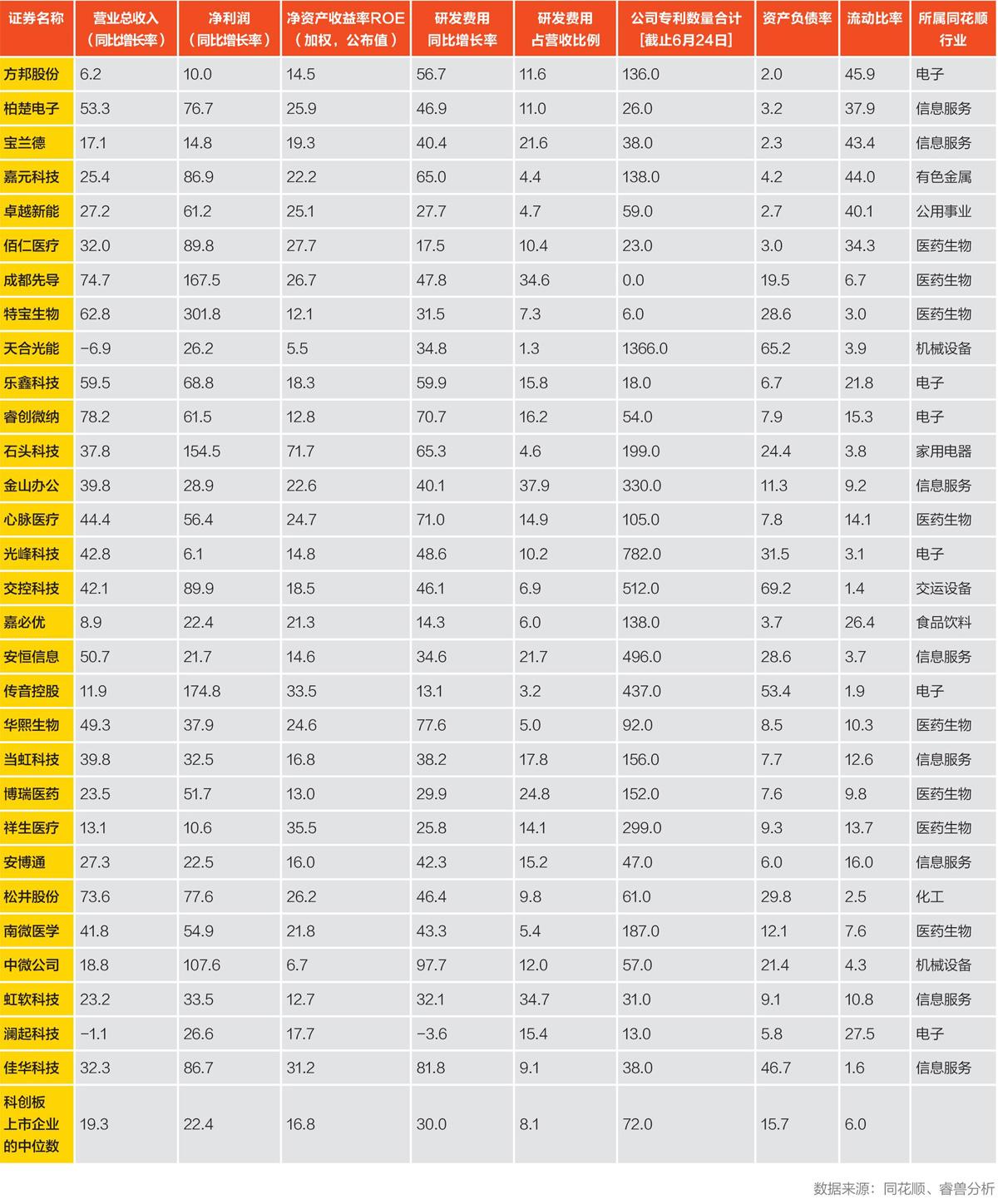

科創板哪些成長性企業值得關注?根據科創板企業成長性評估模型,我們對截至 6 月 24 日112 家科創板上市企業的 2019 年財務數據進行了綜合評估,并從中挑選出值得關注的 30 家上市企業。這些企業在增長力、創新力以及持續力方面表現優異。

科創板企業成長性評估模型

在成長的增長力方面,睿創微納、成都先導、松井股份、特寶生物、傳音控股、石頭科技、中微公司 2019 年總營收與凈利潤均獲得快速增長,睿創微納、成都先導、松井股份 2019 年營收同比增長率超過 70%。睿創微納 2019 年對應狩獵及消費需求的整機業務的爆發式增長,讓公司的營收維持高增長,營收增長率居于科創板上市公司首位。2020 年 Q1 睿創微納營收同比增長129.5%,凈利率同比提高 13.7 個百分點。2020 年,疫情影響下紅外測溫需求激增,公司民用品業務迎來快速發展機遇,加上公司費用率持續改善,現金流表現良好,睿創微納有望維持高增長的態勢。特寶生物 2020 年凈利潤實現了 301.8% 的高速增長,2020 年第一季度在疫情影響下,特寶生物依舊創下了凈利潤增長超 40 倍的神話,雖然凈利潤的增長在一定程度上因同期業績基數太低所致,不能完全反映公司成長內涵,但鑒于公司所在的重組蛋白領域廣闊的市場空間以及公司創新藥品的不斷推出,公司未來成長的后勁充足。石頭科技 2019 年在營收、凈利潤取得快速增長的同時,凈資產收益率也領先于科創板其他企業。但是在 2020 年一季度,受疫情影響,石頭科技的營收、凈利潤增長低于市場預期,但公司的成長性依舊被看好,一方面緣于公司在掃地機器人市場較高的市場地位,另一方面公司自主研發激光雷達 +SLAM 高精度算法,能夠解決隨機式清掃的痛點,提高市場競爭力。

在成長的創新力方面,科創板上市企業近年來紛紛加大研發投入力度,尤其是醫藥生物與信息服務行業的企業研發投入的力度較大。2019 年研發費用同比增長率超過 10% 的上市企業有 89家,占比 79.5%,其中醫藥生物行業的企業 22家,信息服務行業的企業 16 家 ;研發費用占總營收比重超過 10% 的企業有 53 家,占比47.3%,其中醫藥生物行業的企業 13 家,信息服務的企業 20 家。截至 2020 年 6 月 24 日,科創板上市企業累計專利數的中位數 72 項。在累計專利數超過 70 項的 57 家上市企業中,機械設備、電子、醫藥生物行業的企業取得的專利數占優,分別有 14 家、9 家、9 家。在國際貿易局勢復雜多變的形勢下,國內半導體、信息設備、信息服務企業紛紛加大研發投入力度。2019 年,中微公司研發費用同比增長 97.7%,研發費用占營收的比重達到 12%。2020 年一季度中微公司研發費用達到 4342.1 萬元,同比增加 32.11%。研發費用的增加導致公司一季度凈虧損 619.4 萬元。不過,即使中微每年投入 3 億元研發費用,也只是美國對手的 1/20,依舊存在非常嚴重的不對稱競爭。但是,基于中國龐大的半導體消費市場以及國產化的迫切需求,中微公司的成長性令人期待。在未來,中微公司也將通過投資、并購等外延式成長途徑擴大在集成電路領域及泛半導體領域的產品和市場覆蓋,推動企業穩定成長。

在成長的持續力方面,科創板上市企業由于屬于快速發展的高科技企業,大多屬于輕資產企業,企業負債能力較弱,資產負債率普遍較低。科創板上市企業資產負債率的中位數為 15.7%,遠低于普遍認為的 70% 的警戒線。資產負債率低表明科創板上市企業更傾向于從成本較低的證券市場融資,企業的財務風險較低,經營較為穩健。從流動比率看,科創板上市企業 2019 年流動比率的中位數為 6,流動比率低于 2 的企業只有 17 家,占比 15.2%。較高的流動比率表明科創板上市企業資產流動性大,短期償債能力較強,為科創板企業未來穩步持續成長打下了堅實的基礎。但另一方面,較高的流動比率也說明較多資金滯留在流動資產上未能得到充分運用。

三、科創板企業成長策略

1. 生物醫藥 :構建技術壁壘、探索開放創新

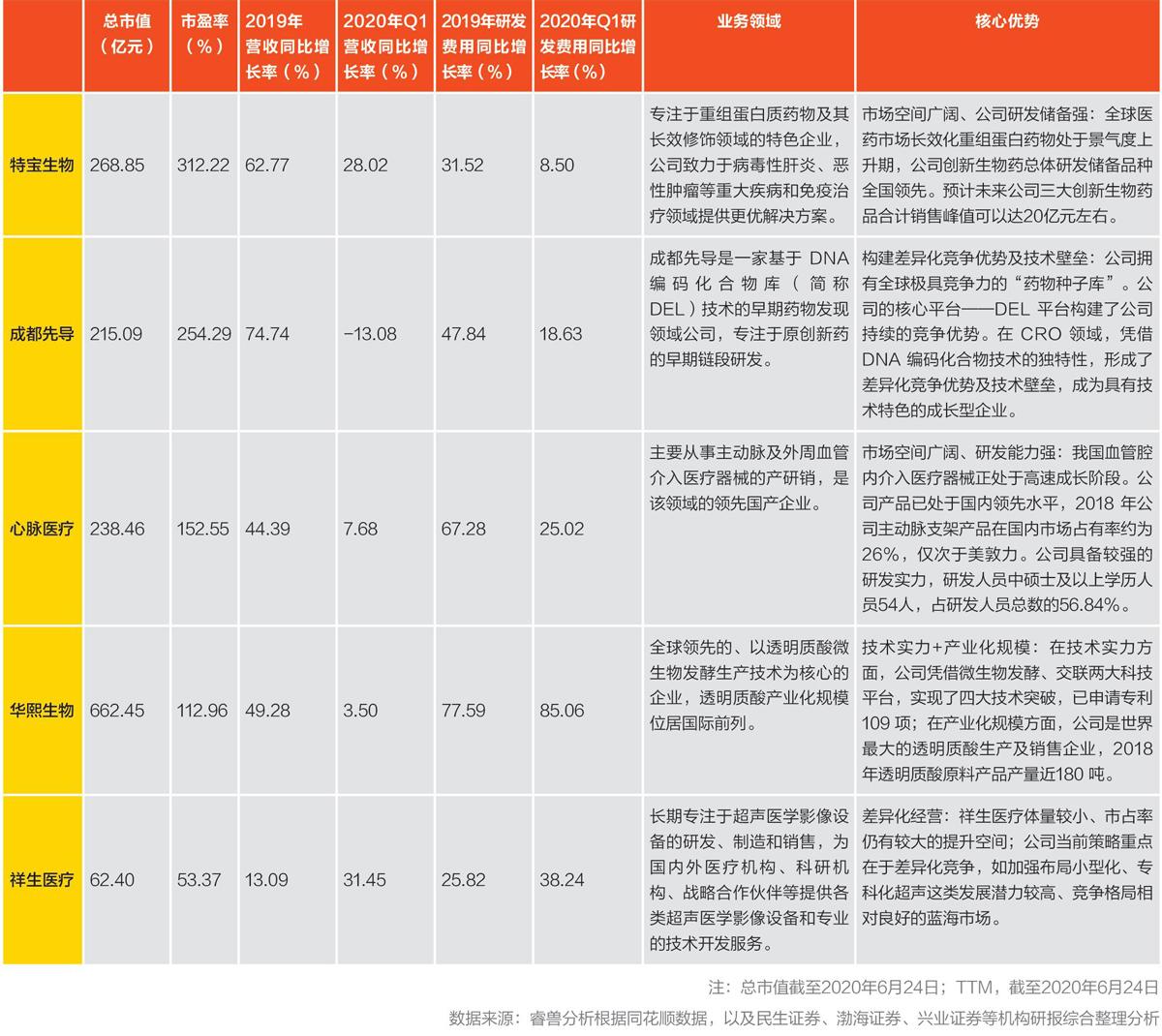

科創板對于生物醫藥企業,尤其是研發創新型生物醫藥企業的影響巨大。近一年來,科創板匯聚了中國生物醫藥產業的頂尖公司。疫情期間,科創板生物醫藥板塊的上市企業表現出良好的成長韌性,顯示出優質公司所在的細分賽道存在著大量的市場機會,很好地對沖了疫情的影響。

科創板值得關注的30家高成長性企業

從 2019 年的公布的年報看,特寶生物、成都先導在增長力方面表現突出。特寶生物 2020 年凈利潤實現了 301.8% 的高速增長,總營收同比增長62.8%,2020 年 Q1 疫情期間營業總收入同比增速28%。祥生醫療、心脈醫療、博瑞醫藥在創新力方面加大投入,心脈醫療 2019 年研發投入同比增速達到 71%,研發費用占營收的比例達到 14.9%。2020 年 Q1,受疫情影響雖然研發投入有所下降,但心脈醫療研發投入同比增速依然達到 25%,研發費用占營收的 8.7%。

生物醫藥上市企業在今年一季度特殊情勢下,仍能取得亮眼的經營業績,除部分企業受益于疫情期間特別的市場需求(如新冠肺炎試劑需求帶動碩世生物 2020 年 Q1 歸母扣非凈利潤同比暴增698.55%)之外,像華熙生物等成長后勁充足的企業,采取的應對策略,值得關注和借鑒 :

(1)繼續加大技術升級與改造的研發投入,構建行業壁壘,強化市場競爭優勢。2020 年一季度,彩超領域的新星祥生醫療研發投入同比增速38.24%,超過去年同期約 7 個百分點,公司大力發展超聲人工智能、云平臺、遠程診療等新興技術,推動品牌高端化。2019 年底推出的產品 XBit 90,一上市即中標。成都先導繼續強化自身在活性化合物發現領域的優勢,不斷對自有 DEL 庫進行擴大和技術升級。據民生證券研報估算,公司將繼續投入約 30% 的研發費用用于 DEL 技術升級和庫規模的擴充,鞏固全球技術領先優勢。

(2)在加大研發投入的同時,通過內部創新與開放創新雙輪驅動,激發團隊創新熱情,加強與上下游產業鏈公司的技術合作,構建創新生態體系。華熙生物今年一季度加大研發投入力度,研發費用同比增速達到 85.06%,同時,華熙生物積極采取以下舉措,擴大研發創新的成效 :首先,華熙生物以強大的技術力與產品力作為支撐,通過多場景、多頻次的產品組合、服務組合為下游機構提供綜合解決方案,使下游機構受益 ;其次,公司積極加強研發與市場的聯系,鼓勵研發人員成立個人工作室和聯合工作室,激發團隊創新性,保障公司研發契合市場需求 ;再次,公司整合資源為下游機構賦能,利用華熙學院,為下游機構提供產品、服務、美學的全方位培訓,打造良性生態業務鏈。

2. 信息服務 :在自主可控與云化風口上快速成長

信息傳輸、軟件和信息技術服務業作為國家戰略性新興產業,成為包括科創板在內的資本市場重點關注的產業。截至 2020 年 6 月 24 日,在科創板上市的 112 家企業中,信息服務領域的企業有19家,數量僅次于有21家企業的生物醫藥行業。

科創板生物醫藥行業代表企業2019年成長性綜合評估

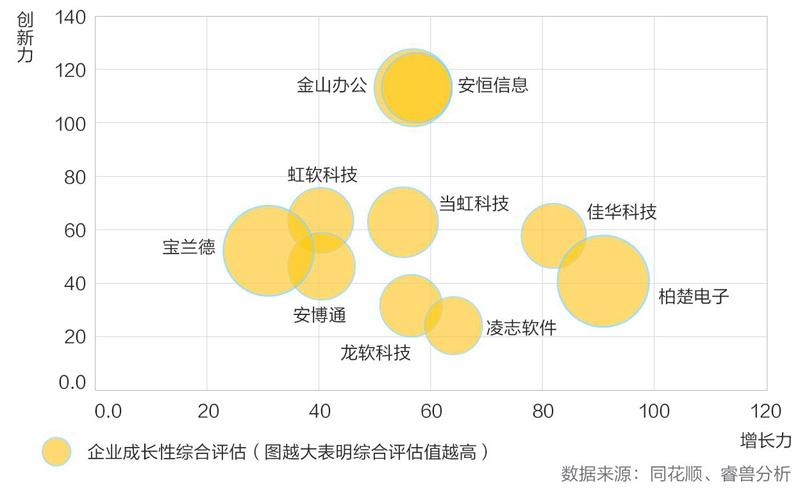

科創板的建立讓處在產業發展黃金期的信息服務行業獲得足夠的融資支持,促進企業的高速成長。從 2019 年財報披露的數據看,柏楚電子、佳華科技在 2019 年業務增長迅速,在增長力方面居于業界前列。業務聚焦激光切割控制系統研發的柏楚電子 2019 年營收同比增長 53.33%,凈利潤同比增長 76.73%。2020 年第一季度,受疫情影響 , 公司激光設備下游需求遇冷 , 凈利潤同比下滑7.37%,但營收仍實現了 4.89% 的正增長,體現出較強的增長韌性。創新力方面,金山辦公、安恒信息 2019 年在技術研發方面加大投入,不斷加強技術創新力。金山辦公 2019 年研發投入同比增速達到 40.1%,研發費用占營收比例達到 37.9%。2020 年 Q1,金山辦公的研發投入增速有所下降,但仍占一季度總營收的 39.5%,體現出公司對創新能力的高度重視。

科創板生物醫藥板塊重點企業成長情況

當前,在國際貿易爭端不斷,以及疫情對國內企業運營管理帶來沖擊的背景下,國內信息服務企業在未來一段時期的成長策略正發生深刻變革 :

科創板信息服務行業代表企業2019年成長性綜合評估

(1)信息服務企業將更為主動、積極地迎接自主可控浪潮下的發展機遇,企業在加大研發投入加快產品升級,構筑行業護城河的同時,對政府、金融、能源、教育等領域大客戶的爭奪,將成為業內競爭的焦點。一方面,企業將利用多年的行業積累,通過產品升級、服務優化增強客戶黏性,促進客戶的轉化。例如,雖然金山辦公 WPS 在2018 年注冊用戶數已經突破 2.8 億,但公司現階段目標仍是繼續挖掘用戶核心需求,爭取更高的用戶留存率,而不急于進行商業化。疫情期間,WPS 與釘釘、企業微信、華為 WeLink 緊密合作,以金山文檔提供內置的文檔能力,提升客戶黏性。另一方面,在增強客戶黏性的同時,將橫向拓展政府、金融能源、教育等領域的客戶。專注于電信領域的寶蘭德,正將業務拓展至電子政務、金融、能源、教育、醫療等領域,以實現客戶結構的優化,降低客戶過度集中的風險。作為國產辦公軟件領軍企業的金山辦公,已完成對政府、金融、能源、航空等重要領域客戶的高度滲透。金山辦公的官網數據顯示,目前已覆蓋 30 多個省市自治區政府、400 多個市縣級政府。

科創板信息服務板塊重點企業成長情況

(2)云化成為信息服務領域未來的趨勢,在云辦公、云運維帶來的安全需求下,云安全領域將迎來快速發展期。從金山辦公 2019 年的業務收入結構看,訂閱業務成長性最優。辦公服務訂閱業務 2016 年 - 2019 年收入 CAGR 達到 120%,占收入比重快速提升,分別為 11.8%、23.0%、34.8%、43.0%,增長主要由 WPS 會員和稻殼會員業務吸引的大量個人用戶貢獻。訂閱業務的高速成長,反映云化正成為企業服務的重要趨勢,云安全將迎來快速發展,領先布局信息安全領域的公司有望持續高速成長。例如,在今年疫情期間,安恒信息營收實現了 43.7% 的同比增長,主要就是源于云安全、大數據等新一代網絡信息安全產品銷量的快速增長。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44