賣空機制提升了股價信息含量嗎?

2020-07-15 05:51:28潘凌云

金融理論與實踐 2020年7期

潘凌云,董 竹

(1.吉林大學 商學院,吉林 長春130012;2.吉林大學 數(shù)量經(jīng)濟研究中心,吉林 長春130012)

一、引言

有關賣空機制能否提升股價信息含量的問題,在很早就引起了學術界的興趣。Mille(r1977)[1]研究發(fā)現(xiàn),賣空機制的引入實際上是使悲觀投資者的觀點通過交易活動傳導到股票價格中,使股價能夠反映所有投資者的信息,進而提高了股價信息含量。Diamond 和Verrecchia(1987)[2]的研究顯示,賣空機制限制了股價對于負面信息的敏感程度。無論是Miller(1977)的模型還是Diamond 和Verrechia(1987)的模型,都證明賣空者的交易行為會改進資本市場的定價效率。然而,也有學者指出,賣空交易可能會降低股價信息含量,例如在Goldstein 和Guembel(2008)[3]的理論模型中,賣空交易者的操縱行為給資本市場帶來更多噪聲,因而阻礙了資本市場定價效率的提升。

國內(nèi)賣空機制的相關文獻主要考察融資融券標的對定價效率的影響。例如,李科等(2014)[4]利用白酒行業(yè)“塑化劑事件”作為自然實驗,發(fā)現(xiàn)不能被賣空的股票被嚴重高估。李志生等(2015)[5]研究發(fā)現(xiàn),融券制度的推出改善了融資融券標的股票的定價效率,并且融券賣空量越大,股票定價效率就越高。與上述結論相反,顧琪、王策(2017)[6]發(fā)現(xiàn),由于賣空摩擦的存在,賣空機制反而降低了資本市場定價效率。

然而,蘇東蔚等(2018)[7]認為,利用兩融標的擴容考察賣空機制對定價效率的影響,可能存在內(nèi)生性問題。為緩解這一問題帶來的干擾,本文利用固定效應模型、工具變量法、以“轉(zhuǎn)融券”制度作為自然實驗等方法,緩解了內(nèi)生性問題,并得出如下結論:賣空交易提高了股價信息含量,且這種提升效應在分析師跟蹤頻率較低以及牛市期間表現(xiàn)更加明顯。

此外,本文還進一步檢驗了賣空影響股價的作用渠道。股價信息含量的高低關鍵取決于企業(yè)信息透明度。而在賣空約束放松以后,大量賣空投資者進入市場,使得企業(yè)管理層隱藏負面信息的成本明顯提高。為了防止賣空威懾造成的股價下行壓力,管理層就必須合規(guī)、準確地披露企業(yè)信息。隨著這些有價值的企業(yè)特質(zhì)信息不斷融入股價,企業(yè)的股價信息含量必然隨之提高。本文利用交乘項法對這一作用渠道做出檢驗,實證結果表明,企業(yè)信息透明度渠道確實為主要渠道。

本文的創(chuàng)新點如下。第一,本文的研究豐富了賣空機制經(jīng)濟后果的相關文獻。第二,考慮到賣空機制與股價信息含量之間存在特定的內(nèi)生性問題,我們利用固定效應模型、工具變量等方法緩解內(nèi)生性問題,進而建立起賣空機制與股價信息含量之間的因果關系。第三,本文的政策內(nèi)涵體現(xiàn)在如下幾個方面:其一,在風險可控的前提下,我國應該進一步完善融資融券準入機制,擴大融券試點名單,降低賣空交易成本,進一步提升長期機構投資者的賣空交易參與度,引導投資者合理利用賣空機制,實現(xiàn)提升資本市場定價效率的目的;其二,應該實現(xiàn)差異化的融券制度,盡量選擇信息透明度較低的企業(yè)(例如分析師跟蹤頻率較低的企業(yè))作為融券標的名單,以期更好地提升這類企業(yè)的定價效率;其三,應該考慮建立全國統(tǒng)一的融券拆借市場,增加融券供給量。

二、理論分析與研究假設

(一)賣空機制與股價信息含量:基礎假設

企業(yè)信息透明度是影響股價信息含量的重要因素。胡軍和王甄(2015)[8]、何賢杰等(2018)[9]的研究發(fā)現(xiàn),開通微博等網(wǎng)絡新媒體的企業(yè),有效豐富了上市公司信息披露內(nèi)容,拓展了投資者獲取信息的渠道,因而有利于提高資本市場定價效率。方紅星、楚有為(2019)[10]的研究也表明,自愿信息披露提高了資本市場定價效率。同時,現(xiàn)有研究還發(fā)現(xiàn),企業(yè)非財務信息的披露改善了證券市場信息環(huán)境[11]。可見,企業(yè)信息透明度在股價信息含量的提高中發(fā)揮著至關重要的作用。

現(xiàn)有文獻認為,賣空機制能夠有效提升企業(yè)的治理水平[12-13],進而減少企業(yè)內(nèi)部人與外部投資者之間的信息不對稱,由此提升企業(yè)管理層隱藏負面信息的成本。因此,面對賣空威懾,企業(yè)管理層將更有動機精準披露信息。已有研究充分證明,賣空機制使得企業(yè)的盈余質(zhì)量明顯提高[14],主動披露信息的積極性也隨之上升[15]。而隨著企業(yè)信息環(huán)境的不斷優(yōu)化,負面信息將會不斷融入股價中,由此提高了股價信息含量。基于以上分析,本文提出如下假設。

假設1:賣空機制提高了股價信息含量。

(二)賣空機制與股價信息含量:分析師跟蹤的調(diào)節(jié)效應

進一步,本文認為,分析師跟蹤在二者關系中發(fā)揮著一定的調(diào)節(jié)作用。現(xiàn)有研究表明,股票分析師作為資本市場信息傳遞的中介,非常善于利用專業(yè)技能挖掘企業(yè)信息,進而減少外部投資者與企業(yè)之間的代理沖突。基于此,我們做出以下推測:較高的分析師跟蹤頻率有效緩解了投資者與企業(yè)管理層之間的信息不對稱程度。因而在這一類企業(yè)中,賣空投資者挖掘負面信息的空間非常有限,對股價信息含量的提升作用相對較小;相反,分析師跟蹤頻率越低,企業(yè)的信息環(huán)境也會相對較差,此時賣空機制的股價信息含量提升效應將會得到更好的發(fā)揮。據(jù)此,本文提出如下假設。

假設2:分析師跟蹤頻率越低,賣空機制對股價信息含量的促進作用就越明顯。

(三)賣空機制與股價信息含量:市場狀態(tài)的調(diào)節(jié)效應

市場狀態(tài)在賣空機制與股價信息含量二者關系中也發(fā)揮著重要的調(diào)節(jié)作用。在牛市中,投資者的樂觀情緒在市場里起主導作用,此時過度樂觀的投資者可能會忽視對企業(yè)特質(zhì)信息的識別與分析,導致企業(yè)管理層隱藏負面信息的難度降低,因而賣空投資者面對負面信息挖掘空間更大。由此我們推測,在牛市中,賣空機制對股價信息含量的提升作用將會更加顯著。與之相反,在熊市中,投資者可能更加關注企業(yè)負面信息,企業(yè)管理層隱藏負面信息的成本較高,此時賣空投資者的負面信息挖掘空間明顯縮小,因而賣空機制對股價信息含量的提升效應也相對較小。基于以上分析,本文提出如下假設。

假設3:在牛市中,賣空機制對股價信息含量的促進作用更顯著。

三、研究設計

(一)模型設定

為了檢驗假設1,本文設定如下模型:

其中,SYNi,t為上市公司i在年份t的股價信息含量。SSRi,t為標的股票的賣空交易量。如果賣空機制擴大了企業(yè)信息透明度,從而促進股價信息含量提高,那么α1將顯著為正。

為了驗證假說2,本文將研究樣本按分析師跟蹤頻率的中位數(shù)分組回歸。同時,假說3 將研究樣本按照牛市、熊市進行分組回歸。

(二)變量定義

第一,被解釋變量:股價信息含量(SYNi,)t。關于股價信息含量的衡量方式,本文借鑒Morck 等(2000)[16]、蘇冬蔚和熊家財(2013)[17]的方法,通過下面的回歸方程將個股收益率的方差分解為市場收益率方差與個股特質(zhì)方差兩部分:

其中,rit,w為年份t企業(yè)i的周收益率,rmt,w為市場的周收益率,εit,w為殘差。該方程的擬合優(yōu)度為表示市場收益率對個股收益率的解釋力,則衡量公司特質(zhì)信息對個股收益率的解釋力。股價信息含量SYNi,t定義為:

若εit,w的方差上升,則擬合優(yōu)度變小,此時股價信息含量SYNi,t變大。

第二,解釋變量:賣空交易(SSRi,t)。本文利用年度融券賣出量與個股流通股股本之比(SSR1i,t)、融券余量與個股流通股股本之比(SSR2i,)t衡量賣空交易。

第三,調(diào)節(jié)變量:分析師跟蹤(anai,)t。利用年度分析師跟蹤數(shù)量加1的自然對數(shù)表示。

第四,調(diào)節(jié)變量:本文借鑒Lindahl-Stevens(1980)[18]對牛市、熊市的劃分,將市場平均收益率超過無風險收益率的時期定義為牛市,否則為熊市。

第五,控制變量:企業(yè)層面的控制變量包括股票流動性(liquidityi,)t、股票收益率(returni,)t、企業(yè)規(guī)模(sizei,t)、市值賬面比(MBi,t)、總資產(chǎn)收益率(ROAi,t)。此外,考慮到行業(yè)不可觀測因素以及宏觀經(jīng)濟環(huán)境會對本文的估計結果產(chǎn)生重要影響,我們還控制了行業(yè)(ηin)與年份虛擬變量(μ)t。

(三)數(shù)據(jù)來源

本文使用的初始融資融券標的數(shù)據(jù)樣本來源于國泰安數(shù)據(jù)庫(CSMAR),數(shù)據(jù)的時間跨度為2010—2018年。

四、實證結果

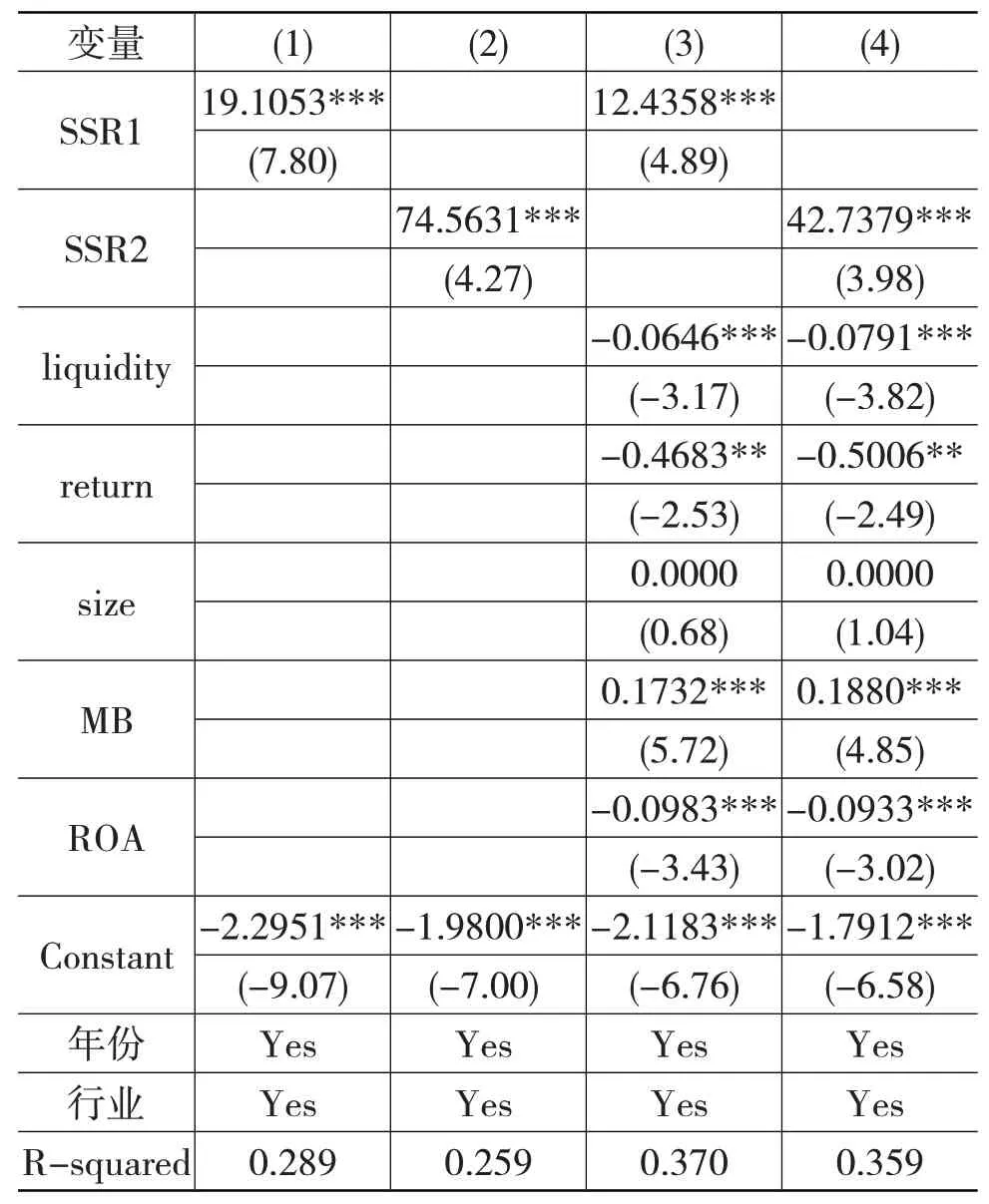

表1 對假設1的檢驗

前文已經(jīng)對賣空機制與股價信息含量的關系做了比較詳盡的討論,這一部分,我們將對三個假設做出實證檢驗。首先,我們將利用模型(1)對三個假設做出基本檢驗;其次,鑒于賣空機制與股價信息含量之間可能存在的內(nèi)生性問題,我們將利用固定效應模型、工具變量法、以“轉(zhuǎn)融券”制度作為自然實驗等方法對二者關系做因果識別檢驗;再次,在確定因果關系的基礎上,我們進一步檢驗賣空機制影響股價信息含量的作用機制。

(一)賣空機制與股價信息含量:基礎回歸結果

1.對假設1的檢驗

表1 為假設1 的檢驗結果。表中的為雙變量回歸結果,后兩列進一步加入了其他企業(yè)層面的變量,發(fā)現(xiàn)SSR1、SSR2 的系數(shù)均在1%統(tǒng)計水平下顯著為正。上述結果表明,賣空機制提高了股價信息含量。結合理論分析與實證結果,本文得出如下結論:在賣空約束放松以后,面對賣空投資者的賣空威懾,企業(yè)管理層隱藏負面信息的成本明顯提高,因此,企業(yè)管理層將更有動機準確、合規(guī)地披露信息;而隨著企業(yè)信息環(huán)境的不斷優(yōu)化,負面信息將會不斷融入股價中,由此提高了股價信息含量。

2.對假設2的檢驗

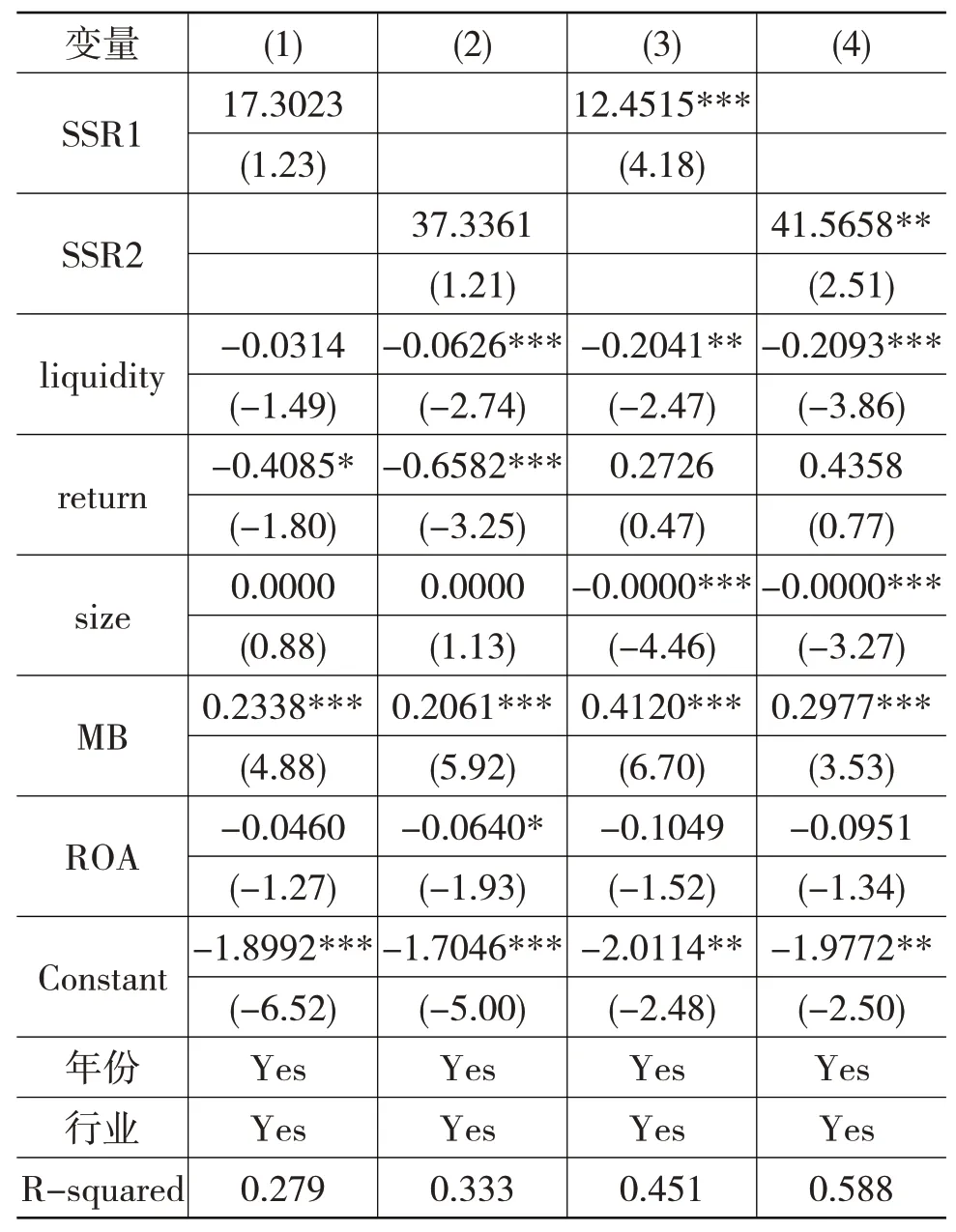

為檢驗假設2,本文按照分析師跟蹤頻率的中位數(shù)將樣本分為兩組后進行分組回歸。表2 第(1)列、第(2)列為高分析師跟蹤頻率組的回歸結果,我們發(fā)現(xiàn)SSR1、SSR2 的系數(shù)不顯著;第(3)列、第(4)列為低分析師跟蹤頻率組的回歸結果,SSR1、SSR2的系數(shù)顯著為正。這四列回歸結果證實了假設2。

表2 對假設2的檢驗

3.對假設3的檢驗

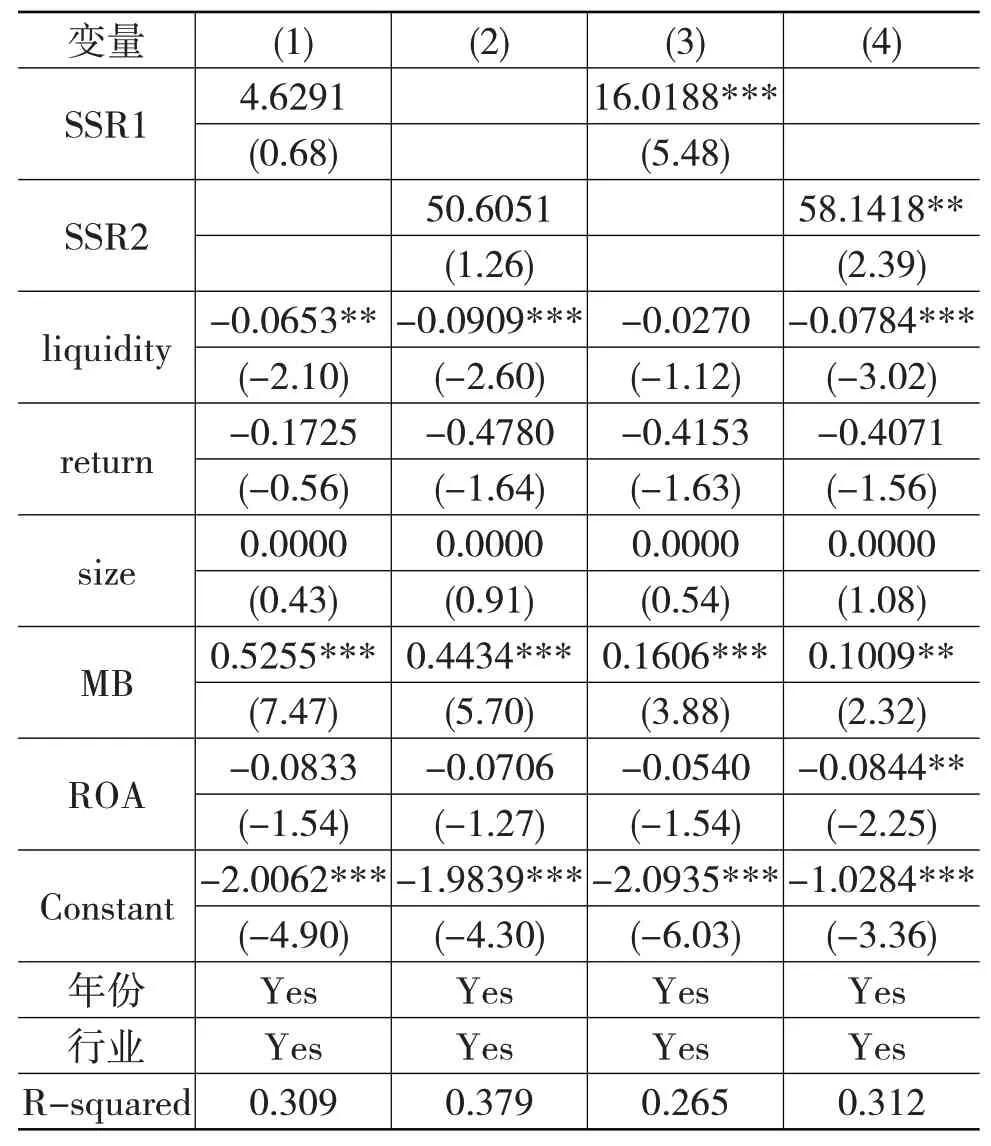

為檢驗假設3,即賣空機制對股價信息含量的影響在不同市場狀態(tài)下是否存在差異,本文借鑒前文中Lindahl-Stevens(1980)對牛市、熊市的劃分進行分組回歸。回歸結果見表3。第(1)列、第(2)列為熊市組的回歸結果,我們發(fā)現(xiàn)SSR1、SSR2 的系數(shù)不顯著;第(3)列、第(4)列為牛市組的回歸結果,SSR1、SSR2 的系數(shù)分別在1%、5%統(tǒng)計水平下顯著為正,這一結果支持了我們的假設3。

表3 對假設3的檢驗

(二)賣空機制與股價信息含量:內(nèi)生性問題

前文的理論分析表明,賣空機制提高了股價信息含量。然而,由此認定賣空機制是股價信息含量提升的原因,其理由并不充足。第一,是否還存在某些因素同時影響賣空機制和股價信息含量?第二,股價信息含量是否會對賣空交易產(chǎn)生影響?第三,兩個賣空交易指標的測量誤差是否依然存在?為克服可能存在的內(nèi)生性問題,這一部分的核心工作是,采用固定效應模型、工具變量、“自然實驗”等方法識別賣空機制對股價信息含量的因果影響。

1.固定效應模型檢驗結果

固定效應模型可以解決不隨時間變化的企業(yè)層面的遺漏變量(例如企業(yè)家精神、企業(yè)文化等)。表4 第(1)列、第(2)列為固定效應估計結果。由表中可見,SSR1、SSR2 的系數(shù)分別在10%、1%統(tǒng)計水平下顯著為正,表明賣空機制確實對股價信息含量產(chǎn)生了促進效應。這一結論再次支持了之前的發(fā)現(xiàn)。

表4 固定效應模型檢驗結果

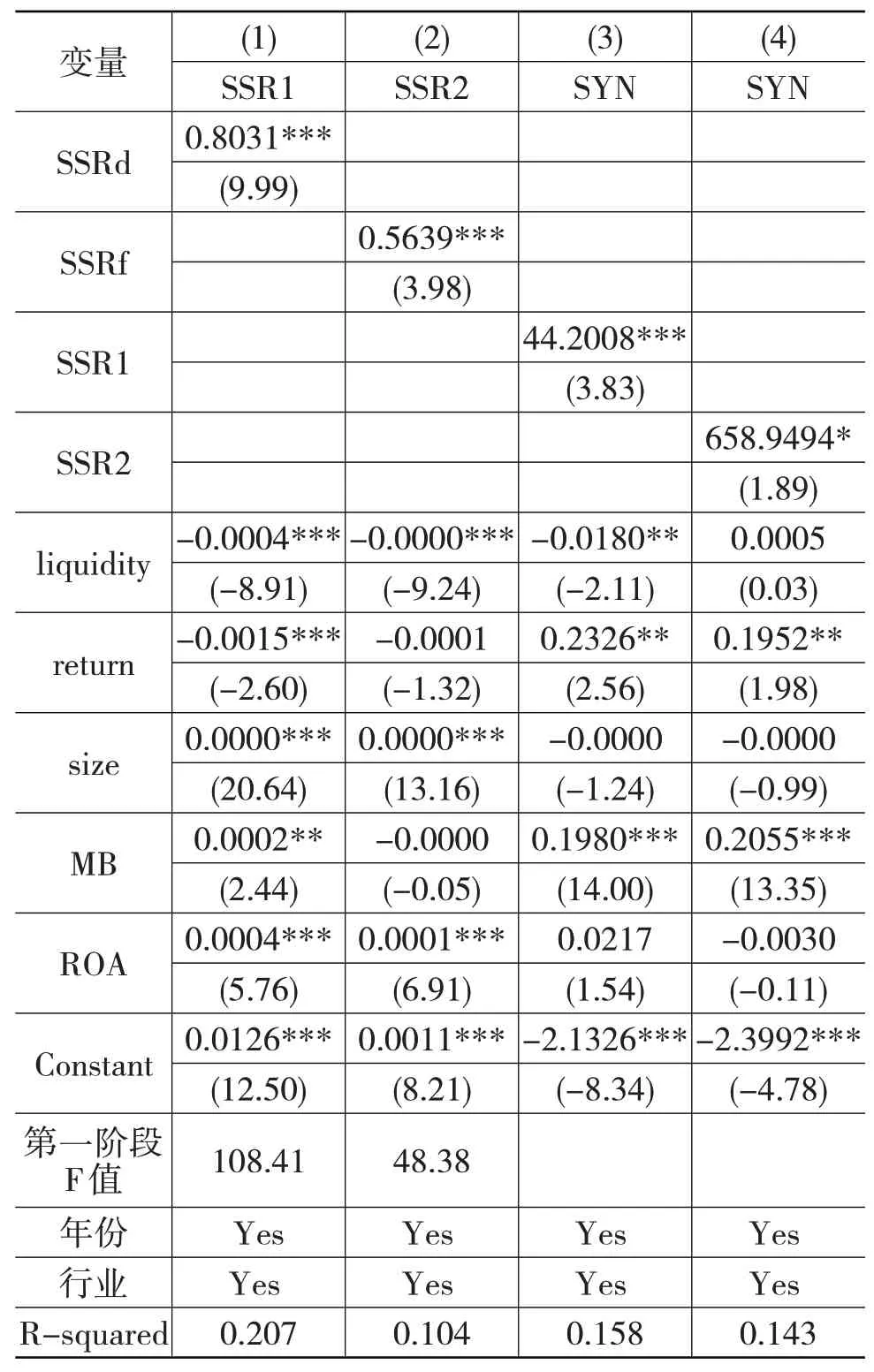

表5 工具變量法檢驗結果

2.工具變量檢驗

這一部分進一步利用工具變量法識別賣空機制與股價信息含量之間的因果關系。本文分別利用同行業(yè)、同年度其他融券交易量的均值(SSRd)以及同行業(yè)、同年度其他企業(yè)融券余量的均值(SSRf)作為SSR1、SSR2 的工具變量。檢驗結果如表5 所示。由第(1)列、第(2)列的第一階段回歸顯示,SSRd、SSRf的系數(shù)均在1%統(tǒng)計水平下顯著為正。由表5 的第(3)列、第(4)列可知,SSR1、SSR2的系數(shù)分別在1%、10%統(tǒng)計水平下顯著為正,表明賣空交易確實對股價信息含量具有促進效應。

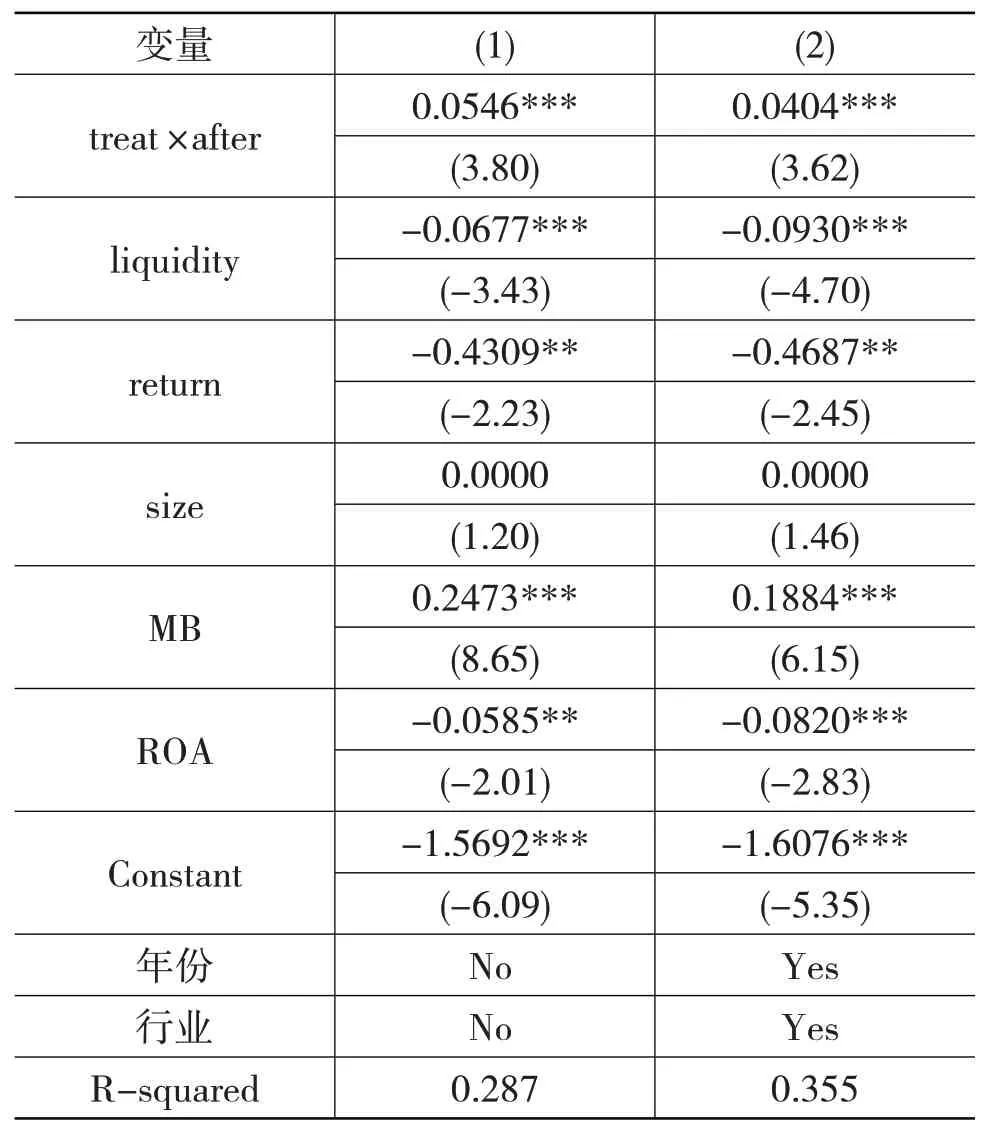

3.來自“轉(zhuǎn)融券”制度的自然實驗

這一部分,本文引入一個完全外生的事件——“轉(zhuǎn)融券”制度。中國證券金融公司在2013 年2 月28 日正式推行了轉(zhuǎn)融券制度,,可融股票的供給量出現(xiàn)外生增加。因而這一事件為研究賣空提供了良好的自然實驗[7]。

在該制度推行以后

為了衡量轉(zhuǎn)融券制度的短期因果效應,我們只保留了2013 年轉(zhuǎn)融券制度推行前后各一年的數(shù)據(jù)。具體地,我們采用如下雙重差分模型檢驗假設1:

其中,treati,t為虛擬變量,如果某一企業(yè)為轉(zhuǎn)融券標的,則取值為1,否則取值為0;afteri,t為事件虛擬變量,若樣本觀測值處于2013 年及以后,則取值為1,否則取值為0。

表6 雙重差分估計結果

表6 為自然實驗估計結果,其中,第(1)列為未控制年份、行業(yè)的估計結果,第(2)列進一步控制了年份、行業(yè),由表中可知,treati,t×afteri,t的系數(shù)均顯著為正,這一結論再一次支持了之前的發(fā)現(xiàn)。

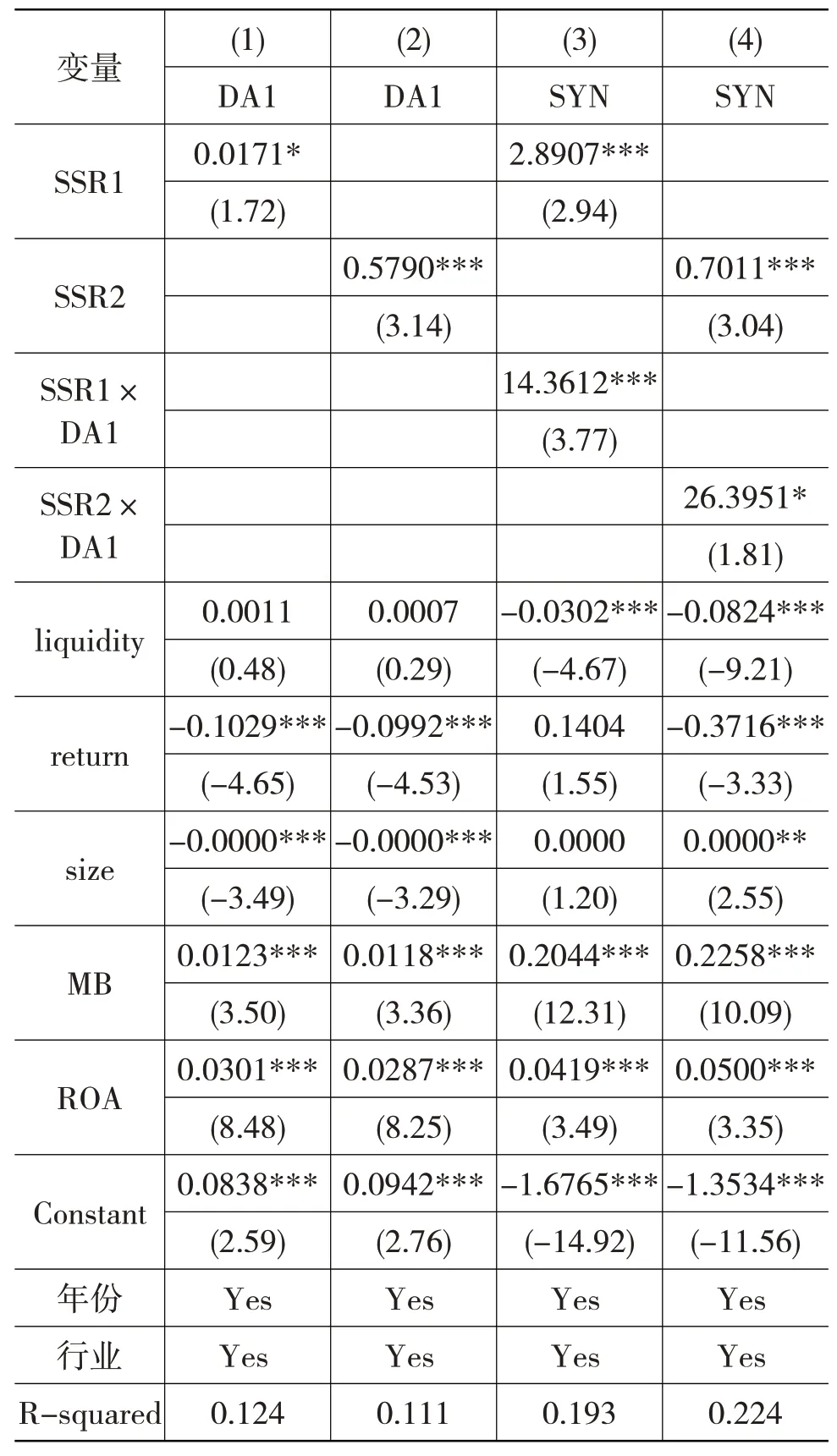

(三)賣空機制與股價信息含量:渠道檢驗

這一部分,我們將通過交乘項法對企業(yè)信息透明度渠道做出檢驗。表7 的第(1)列至第(4)列為具體的檢驗結果。第(1)列、第(2)列檢驗賣空如何影響企業(yè)透明度。由表中可知,SSR1、SSR2 的系數(shù)分別在10%、1%統(tǒng)計水平下顯著為正,表明賣空投資者的進入有利于改善企業(yè)信息透明度。第(3)列、第(4)列檢驗企業(yè)信息透明度是否為中間渠道。由表中可知,SSR1×DA1、SSR2×DA1 的系數(shù)分別在1%、10%統(tǒng)計水平下顯著為正,說明企業(yè)信息透明度越好,就越能提高賣空交易的股價信息含量提升效應。結合第4 列回歸結果可以看出,企業(yè)信息透明度渠道確實是賣空機制影響定價效率的主要渠道。

表7 融券賣空與股價信息含量:機制檢驗

五、結論

本文利用中國上市公司2010—2018 年融券標的數(shù)據(jù),考察了賣空交易對股價信息含量的因果影響。實證結果表明賣空機制提高了股價信息含量。此外,賣空交易對股價信息含量的提升效應在分析師跟蹤頻率更低的企業(yè)以及牛市期間表現(xiàn)更加明顯。最后,本文還發(fā)現(xiàn),企業(yè)信息透明度渠道是賣空機制影響股價信息含量的主要渠道。上述研究充分表明,賣空投資者作為資本市場的重要參與者,其投資行為將會對股價信息含量產(chǎn)生重要影響。具體而言,由于賣空交易行為會給企業(yè)帶來很大的威懾作用,因而企業(yè)經(jīng)理人會在賣空壓力之下主動提高企業(yè)信息透明度,從而導致更多企業(yè)層面的特質(zhì)信息融入股價當中,由此提升股價信息含量。

同時,本文的研究還具有如下政策啟示。第一,本文的研究結論意味著賣空機制是提高資本市場定價效率的重要機制。因此,應該在風險可控的前提下,考慮修正《融資融券交易實施細則》,繼續(xù)擴大融券標的名單,降低賣空交易門檻,使賣空交易的作用得到更好的發(fā)揮。第二,還須建立標準對照組量化融券標的股票定價效率,更好地發(fā)現(xiàn)融券制度的實施效果,進而為及時調(diào)整融資融券標的準入條件提供現(xiàn)實依據(jù)。第三,盡量提高融券交易便利程度,鼓勵建立全國性的融券拆借市場,增加融券供給量。我國的融券規(guī)模還相對較小,自從2010 年開始兩融交易以來,融券規(guī)模僅占兩融規(guī)模的1%,這種融資融券交易的不平衡性會在很大程度上限制賣空機制的定價效率提升效應。因此,應該適度擴大融券規(guī)模,以便更好地滿足賣空投資者的交易需求。第四,在風險可控的前提下,適度增強做空機構的力量,以便更好地監(jiān)督企業(yè)管理層操縱會計信息等行為,進而為股票投資者創(chuàng)造更加透明的信息環(huán)境,使股票價格更加精確地反映企業(yè)內(nèi)在價值。第五,監(jiān)管者、市場投資者以及學術界應該協(xié)同合作,繼續(xù)探索賣空機制的底層規(guī)律,完善融資融券制度監(jiān)管細則,使賣空機制的作用得到更好發(fā)揮。

猜你喜歡

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

文苑(2018年21期)2018-11-09 01:23:06

中華手工(2017年2期)2017-06-06 23:00:31

中國衛(wèi)生(2015年9期)2015-11-10 03:11:12

中外會展(2014年4期)2014-11-27 07:46:46

中國衛(wèi)生(2014年3期)2014-11-12 13:18:12

中國火炬(2014年4期)2014-07-24 14:22:19

- 金融理論與實踐的其它文章

- 數(shù)字普惠金融是否促進了農(nóng)村創(chuàng)業(yè)?

- 需求視角的農(nóng)戶正規(guī)金融包容性水平及影響因素分析

——基于山東省農(nóng)戶數(shù)據(jù) - 基于計劃行為理論的鄉(xiāng)村數(shù)字普惠金融發(fā)展研究

——以湖北省保康縣的田野調(diào)查為例 - 農(nóng)業(yè)保險推動鄉(xiāng)村特色產(chǎn)業(yè)發(fā)展的困境與對策

——以湖北省潛江市為例 - 開放銀行破解“麥克米倫缺口”的契合性分析及實施路徑

- 基于SOR與理性行為模型的大學生使用消費金融工具行為影響因素及機理研究

——以“螞蟻花唄”為例