電商背景下供應鏈金融風險的監管機制

2020-07-06 03:22:03楊青

金融發展研究 2020年6期

關鍵詞:風險管理

楊青

摘 ? 要:在線供應鏈金融業務在近幾年得到了快速的發展,同時銀行也面臨著監管與風險控制問題。本文運用演化博弈方法研究了在委托—代理模式下,當銀行委托電商平臺對融資企業進行授信管理時的銀行監管問題。研究表明,當銀行與電商平臺各自付出的成本都較高時,雙方都沒有動力參與到業務中,此時互聯網供應鏈金融業務很有可能走向失敗;另外,雙方能否合作成功與初始時刻選擇合作的博弈方數量也密切相關。

關鍵詞:供應鏈金融;電商平臺;風險管理;演化博弈

中圖分類號:F830 ?文獻標識碼:B ?文章編號:1674-2265(2020)06-0053-04

DOI:10.19647/j.cnki.37-1462/f.2020.06.008

一、引言

供應鏈金融是近些年被廣泛關注的一種金融創新。通過供應鏈金融這一模式,不僅中小企業可以更好地解決以往所面臨的融資難問題,而且核心企業也可以獲得收益增長,銀行也能進一步拓展業務范圍。但是,在具體的實踐中,供應鏈金融也存在著諸多問題,尤其是在監管與風險控制方面。如近些年出現的“上海鋼貿事件”“青島港騙貸案”等都反映了供應鏈金融中存在的風險管理問題。宋華和楊璇(2018)[1]指出,當供應鏈中的參與企業或組織的流程及活動運行的實際狀況與預期不一致時,可能會使參與供應鏈金融的企業及相關組織蒙受損失,這種消極的不確定性即為供應鏈金融風險。

近些年,隨著互聯網和電子商務的迅猛發展,在線供應鏈金融模式逐漸在實踐中被推廣,如敦煌網在2011年與中國建設銀行合作開展供應鏈金融業務,開發了基于訂單的實時在線貸款系統。銀行與電商平臺合作一方面可以提高收益水平,另一方面也應注意供應鏈金融業務中可能存在的風險。本文從演化博弈的視角,對電商平臺和銀行之間的供應鏈金融監管問題展開研究,以期為確保互聯網供應鏈金融業務正常穩定運轉提供參考。

二、文獻綜述

宋華和楊璇(2018)[1]認為,供應鏈金融風險包括三種類型:外部環境風險、供應鏈網絡風險以及供應鏈企業風險。其中,外部環境風險是企業無法控制的,它與國家宏觀政策、國際政治關系、自然因素等密切相關;核心企業與它的上下游企業是構成供應鏈網絡的基本單元,從核心網絡向外擴散還包含了第三方服務提供商、政府以及金融機構等支持性機構,網絡成員之間的相互依存關系導致它們之間的風險具有傳導性,從而構成網絡風險;交易伙伴之間由于存在著對環境和交易的有限理性行為,同時具有機會主義行為,使得企業的經濟活動變得更加復雜,從而對從事供應鏈金融的企業及整個供應鏈運營造成不好的影響,這就是供應鏈企業風險。本文研究供應鏈金融的網絡風險,即電商平臺由于違規操作給合作銀行帶來潛在收益損失的風險。

一些文獻對傳統的供應鏈金融風險問題做了分析和探討,熊熊等(2009)[2]為了克服對供應鏈金融業務評價大多依靠專家評價的不足,運用主成分分析以及Logistic回歸方法構建了信用風險評價模型。李毅學等(2011)[3]針對季節性存貨質押融資分析了最優質押率的決策,指出下側風險規避的銀行要針對不同企業再訂購決策反應制定合理的質押率才能得到最優決策。胡海青等(2012)[4]運用支持向量機和BP神經網絡等智能算法建立了信用風險評估模型,指出在小樣本下基于支持向量機的信用風險評估模型更加有效。上述研究針對的都是傳統的線下業務,對于近幾年的在線供應鏈金融業務關注尚且不足。

目前,只有少量文章研究了線上平臺的供應鏈金融問題,史金召等(2015)[5]根據電子訂單融資分別在聯合授信和委托授信下分析了銀行和B2B的博弈策略。楊磊等(2016)[6]提出四類在線融資的創新模式,包括線上訂單質押、線上定制預付款、線上存貨質押以及線上信用融資,從而用于滿足科技類中小企業在不同生命周期的融資需要。以上研究針對的都是單個決策主體之間的靜態博弈,本文則從參與方有限理性出發,考慮了多個銀行與多個電商平臺之間的群體博弈,能夠更好地分析在不同的外部環境下銀行的監管策略以及演化路徑。

三、演化博弈分析

(一)問題描述

考慮由多個銀行(用b表示)與多個電商平臺(用p表示)構成的博弈參與方。銀行與電商平臺存在委托—代理關系,即電商平臺接受銀行委托,根據其掌握的融資企業的相關電子信息(如電子訂單、庫存信息等),對融資企業進行授信管理。融資企業通過授信之后,可以獲得銀行的貸款。由于信息的不對稱性,電商平臺掌握著比銀行更多的相關信息,因此電商平臺有可能為了自身利益而做出不利于銀行的行為。例如,電商平臺有可能給經營不善的企業提供授信并從中獲益,但是銀行有可能出現到期無法收回貸款的情況。在此過程中,電商平臺可以采取負責和不負責兩種策略,銀行可以采取監管和不監管兩種策略。

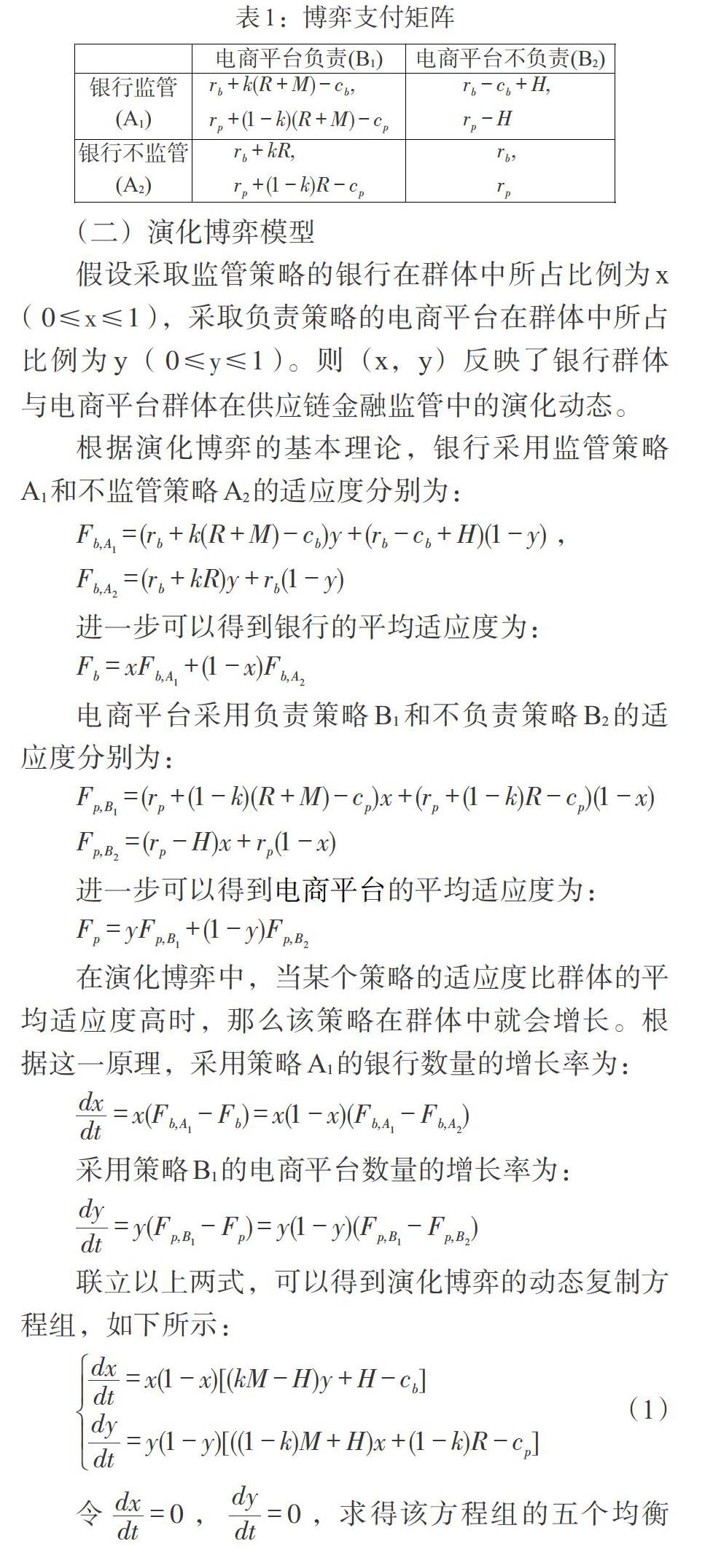

先分析銀行不監管的情況。當采取不負責策略時,電商平臺獲得基礎收益[rp],銀行獲得基礎收益[rb];當采取負責策略時,電商平臺除了獲得基礎收益[rp],還可以為整個系統帶來收益提升R,銀行和電商平臺各自獲得k和1-k比例的分成,同時電商平臺還需要付出努力成本[cp]。

再分析銀行采取監管措施的情況。當采取不負責策略時,電商平臺獲得基礎收益[rp],但是銀行可以發現電商平臺不負責的行為并進行處罰,處罰金額為H;當采取負責策略時,電商平臺付出努力成本[cp],除了獲得基礎收益[rp],由于銀行采取監管后可以為電商平臺提供更多的決策支持,因此使得整個系統的利潤得到提升,提升幅度為R+M。

根據上述問題描述,建立如表1所示的支付矩陣。

表1:博弈支付矩陣

[ 電商平臺負責(B1) 電商平臺不負責(B2) 銀行監管

(A1) [rb+k(R+M)-cb,rp+(1-k)(R+M)-cp] [rb-cb+H, rp-H] 銀行不監管

(A2) [rb+kR, rp+(1-k)R-cp] [rb, rp] ]

(二)演化博弈模型

假設采取監管策略的銀行在群體中所占比例為x([0≤x≤1]),采取負責策略的電商平臺在群體中所占比例為y([0≤y≤1])。則(x,y)反映了銀行群體與電商平臺群體在供應鏈金融監管中的演化動態。

根據演化博弈的基本理論,銀行采用監管策略A1和不監管策略A2的適應度分別為:

[Fb,A1=(rb+k(R+M)-cb)y+(rb-cb+H)(1-y)],

[Fb,A2=(rb+kR)y+rb(1-y)]

進一步可以得到銀行的平均適應度為:

[Fb=xFb,A1+(1-x)Fb,A2]

電商平臺采用負責策略B1和不負責策略B2的適應度分別為:

[Fp,B1=(rp+(1-k)(R+M)-cp)x+(rp+(1-k)R-cp)(1-x)]

[Fp,B2=(rp-H)x+rp(1-x)]

進一步可以得到電商平臺的平均適應度為:

[Fp=yFp,B1+(1-y)Fp,B2]

在演化博弈中,當某個策略的適應度比群體的平均適應度高時,那么該策略在群體中就會增長。根據這一原理,采用策略A1的銀行數量的增長率為:

[dxdt=x(Fb,A1-Fb)=x(1-x)(Fb,A1-Fb,A2)]

采用策略B1的電商平臺數量的增長率為:

[dydt=y(Fp,B1-Fp)=y(1-y)(Fp,B1-Fp,B2)]

聯立以上兩式,可以得到演化博弈的動態復制方程組,如下所示:

[dxdt=x(1-x)[(kM-H)y+H-cb]dydt=y(1-y)[((1-k)M+H)x+(1-k)R-cp]] ? ? ? ?(1)

令[dxdt=0],[dydt=0],求得該方程組的五個均衡點,其中包括四個無條件均衡點,即:

[E1(0,0),E2(0,1),E3(1,0),E4(1,1)]。

令[x0=cp-(1-k)R(1-k)M+H],[y0=cb-HkM-H],當[(x0,y0)∈]

[[0,1]×[0,1]]時,[E5(x0,y0)]也是該方程組的均衡點。

(四)均衡點的穩定性分析

根據Friedman(1991)[7]提出的方法,從雅可比矩陣(簡記為J)的局部穩定分析可以得到均衡點的穩定性,由此可以得到演化穩定策略(簡記為ESS)。將J的行列式簡記為det(J),J的跡簡記為tr(J),則均衡點為演化穩定策略的充要條件是:det(J)>0,tr(J)<0。動態復制方程組(1)的雅可比矩陣為:

[J=(1-2x)[kM-H]y+H-cb] ? ? ? (kM-H)x(1-x)[1-k]M+H]y(1-y) ? ?(1-2y)[((1-k)M+H)x+(1-k)R-cp]]

(2)

表2給出了在不同均衡點處雅可比矩陣J的行列式det(J)和跡tr(J)。

下面分析電商平臺努力成本較小或較大的兩種情況。

1. 當電商平臺努力成本較小時:假設[cp<(1-k)R],

這表明電商平臺努力成本低于其收益分成。當電商平臺努力成本較小時,銀行會適當提高監管罰金,因此進一步假設[H>kM]。此時可以進一步分為2種情形:(1)情形1(低監管成本):[cb

2. 當電商平臺努力成本較大時:假設[(1-k)R≤cp]

[<(1-k)(M+R)],這表明電商平臺的努力成本高于其收益分成比例,但是低于合作模式下的收益分成。當電商平臺努力成本較大時,銀行會適當降低監管罰金,因此進一步假設[H

綜合上述5種情形,可以得到表3,從中可以發現以下結論:(1)如果電商平臺努力成本較小:當監管成本較小時,[(x=1,y=1)]將成為演化穩定策略。這表明,經過一段時間的動態博弈之后,所有銀行均選擇監管,而所有電商平臺均選擇負責。當監管成本較大時,[(x=0,y=1)]將成為演化穩定策略。這表明,經過一段時間的動態博弈之后,所有銀行均選擇不監管,而所有電商平臺均選擇負責。(2)如果電商平臺努力成本較大:當監管成本較小時,[(x=1,y=1)]將成為演化穩定策略。這表明,經過一段時間的動態博弈之后,所有銀行均選擇監管,而所有電商平臺均選擇負責。當監管成本較大時,[(x=0,y=0)]將成為演化穩定策略。這表明,經過一段時間的動態博弈之后,所有銀行均選擇不監管,而所有電商平臺均選擇不負責。不同于監管成本較小或較大的情況,當監管成本適中時,[(x=0,y=0)]或[(x=1,y=1)]都有可能成為演化穩定策略。這表明,經過一段時間的動態博弈之后,所有銀行與所有電商平臺要么選擇同時不合作,要么選擇同時合作,具體情況與博弈參與方的初始狀態以及策略調整速度相關。

表3:不同情形下的演化穩定分析

[ 情形1狀態 情形2狀態 情形3狀態 情形4狀態 情形5狀態 E1 不穩定 鞍點 鞍點 ESS ESS E2 鞍點 ESS 不穩定點 不穩定點 鞍點 E3 鞍點 不穩定點 鞍點 不穩定點 不穩定點 E4 ESS 鞍點 ESS ESS 鞍點 E5 — — — 鞍點 — ]

為了便于理解,畫出不同情形下的系統演化路徑,如圖1所示。

圖1:不同情形下的演化路徑圖

四、相關建議

根據本文的研究結論和目前供應鏈金融業務實踐情況,提出如下幾點建議:

第一,在互聯網供應鏈金融中,如果銀行的監管成本較高同時電商平臺自身的努力成本較小,那么銀行可以放棄監管,因為此時電商平臺自身會主動付出努力,互聯網供應鏈金融業務會得到有效的開展。例如國內著名電商平臺京東商城在數年前就已經開展了供應鏈金融服務,利用大數據體系和供應鏈優勢在交易各個環節為供應商提供貸款服務。這一類大型電商平臺對在線供應鏈金融業務較為重視,由于業務發展較為成熟,因此其努力成本相比很多小平臺而言要小得多,并且一旦出現違規問題大型平臺的信譽損失會很大,銀行在與這種大型平臺合作時,可以采取“適當放手”策略。

第二,當電商平臺努力成本較大時,平臺有很大的懈怠可能,在這種情況下,銀行應該采取積極的監管措施,以保證互聯網供應鏈金融業務的順利開展。例如,銀行可以采用一定的收益共享激勵機制:當電商平臺達到既定的考察標準后,銀行將供應鏈金融凈收益的一部分分配給電商平臺。

第三,如果銀行與電商平臺在供應鏈金融業務中各自投入的成本都較高,那么雙方都沒有動力參與業務,互聯網供應鏈金融業務最終很有可能走向失敗。從長期來看,放棄這一部分業務對銀行而言有可能是利大于弊的。因此,在開展互聯網供應鏈金融業務之前,很重要的一個環節就是對優質電商平臺的識別和鑒定,銀行可以采取“評價模型+專家打分”的方式選出優質電商平臺,從而再開展后續的合作。

參考文獻:

[1]宋華,楊璇.供應鏈金融風險來源與系統化管理:一個整合性框架 [J].中國人民大學學報,2018,32(4).

[2]熊熊,馬佳,趙文杰,王小琰,張今.供應鏈金融模式下的信用風險評價 [J].南開管理評論,2009,(4).

[3]李毅學,馮耕中,張媛媛.委托監管下存貨質押融資的關鍵風險控制指標 [J].系統工程理論與實踐,2011,31(4).

[4]胡海青,張瑯,張道宏.供應鏈金融視角下的中小企業信用風險評估研究——基于SVM與BP神經網絡的比較研究 [J].管理評論,2012,24(11).

[5]史金召,郭菊娥,晏文雋.在線供應鏈金融中銀行與B2B平臺的激勵契約研究 [J].管理科學,2015,28(5).

[6]楊磊,唐瑞紅,陳雪.科技型中小企業在線供應鏈金融創新融資模式 [J].科技管理研究,2016,36(19).

[7]Friedman D. 1991. Evolutionary games in economics [J].Econometrica:Journal of the Econometric Society.

[8]楊毅,朱秋華,楊婷.內部控制、供應鏈金融與中小企業融資約束——基于創業板上市公司的經驗證據 [J].武漢金融,2019,(9).

Supervisory Mechanism of Supply Chain Financial Risk in the Era of E-commerce

Yang Qing

(PBC Rizhao Center Branch,Rizhao ? 276000,Shandong,China)

Abstract:Online supply chain finance has developed rapidly in recent years,while banks also faces supervision problems and risk management. By using approach of evolutionary game,this paper studies the bank supervision problems when the bank entrusts online platform to manage the credit of financing enterprises under the principal-agent model. The study finds that both the bank and e-commerce platform have no motivation to participate in the business when they cost much. And it is possible for online supply chain financial businesses to make failure; in addition,whether the bank and the platform can cooperate successfully is also closely related to the number of players who choose to cooperate at the beginning.

Key Words:supply chain finance,e-commerce platform,risk management,evolutionary game

猜你喜歡

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

現代經濟信息(2020年34期)2020-06-08 06:02:18

商周刊(2018年23期)2018-11-26 01:22:28

消費導刊(2018年10期)2018-08-20 02:57:02

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13

無錫職業技術學院學報(2014年2期)2014-02-28 17:53:16

黨政干部論壇(2014年3期)2014-02-27 09:19:21

中國工程咨詢(2014年8期)2014-02-16 06:31:00