我國P2P網(wǎng)絡(luò)借貸的問題及應對措施探討

2020-07-01 16:40:41艾陽

現(xiàn)代營銷·理論 2020年10期

關(guān)鍵詞:金融

艾陽

摘要:本文從P2P行業(yè)目前集中存在的問題出發(fā),采用宏觀的角度,將其風險與導致其風險的問題進行匹配,從而尋找改善P2P行業(yè)現(xiàn)狀需要解決的最關(guān)鍵的問題。借鑒英美國家對相應問題的解決方法,再結(jié)合我國國情和金融市場現(xiàn)狀,探索對P2P存在問題的有效應對措施。

關(guān)鍵詞:P2P網(wǎng)貸? 監(jiān)管

一、存在的主要問題

P2P網(wǎng)貸是互聯(lián)網(wǎng)金融的重要產(chǎn)物和組成部分,我國P2P行業(yè)較國外發(fā)達國家起步較晚,經(jīng)過十多年來的不斷發(fā)展,已經(jīng)取得了許多的突破。然而,仍然存在許多風險和問題,這些問題可以理解為風險存在的誘因。

1.問題

1)未被滿足的投資與借貸需求巨大

2018年P(guān)2P行業(yè)因為多項政府政策的出臺和各起風險問題事件的出現(xiàn)而備受打擊。但據(jù)測算,2018年網(wǎng)貸行業(yè)投資人數(shù)與借款人數(shù)分別約為1331萬人和1992萬人,這樣巨大的數(shù)據(jù)說明現(xiàn)如今仍然有許多人手中擁有閑置的資金需要投資或者需要貸款但卻無法被滿足。

2)行業(yè)準入門檻低且存在監(jiān)管真空

目前,我國P2P機構(gòu)定位為金融信息服務中介機構(gòu),而不是許可證管理機構(gòu),審計過程相對簡單,雖然相關(guān)法律法規(guī)不斷出臺,但是仍然缺乏規(guī)范、完整的體系,監(jiān)管環(huán)境較為寬松,大量的潛在問題導致了風險的累積甚至爆發(fā)。

3)金融科技加速跑馬圈地

金融科技的發(fā)展為P2P行業(yè)增添了新的活力,設(shè)立了新的利益點,因此企業(yè)之間致力于利用金融科技來快速搶占有限的市場。

4)機構(gòu)自身經(jīng)營能力不足

據(jù)2019年3月31日網(wǎng)貸天眼的最新數(shù)據(jù),網(wǎng)貸平臺數(shù)量累計達到了近6600家,但其中問題平臺有5300多家。這表明雖然我國P2P平臺數(shù)量眾多,但能夠健康穩(wěn)定運營的平臺比例很低,平臺普遍存在經(jīng)營能力不足的問題。

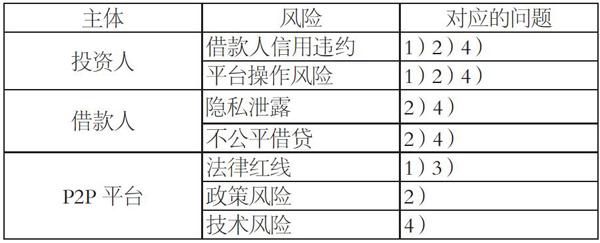

2.風險

以下是P2P行業(yè)的一些主要風險與導致這些風險的問題的匹配。

從上表中我們可以看出,導致形成風險最多的問題就是準入門檻低且存在監(jiān)管真空以及P2P機構(gòu)自身經(jīng)營能力不足。

要想提高機構(gòu)的經(jīng)營能力,可以從內(nèi)部和外部兩方面下手,內(nèi)部提高動力取決于企業(yè)自身領(lǐng)導的能力和決策、團隊工作效率等無法或極難干預的因素,而外部的提高動力則需要對每家企業(yè)進行詳細的分析從而提供幫助,這顯然是低效率且不切實際的。

合理有效的監(jiān)管體制既是約束和限制,也是引導和引領(lǐng)。所以從根本上來講,監(jiān)管方應當充分發(fā)展主導作用,采取合理監(jiān)管措施,引導P2P網(wǎng)貸行業(yè)向正確的方向前進。

二、最關(guān)鍵的問題

從以上的分析中我們可以看出,微觀主體的角度來提高平臺的業(yè)務水平是不可行的,結(jié)合P2P行業(yè)存在的其它問題,本文認為我國P2P行業(yè)存在的最關(guān)鍵的問題是缺乏完善且合適的創(chuàng)新監(jiān)管方式和監(jiān)管體制。

三、建議與預期效果

1.建議

我國目前全面深化改革所需要努力的方向是鼓勵金融創(chuàng)新,緩解我國金融抑制,拓寬個人和小微企業(yè)投融資渠道是我國在金融領(lǐng)域的。 P2P這一新興金融業(yè)態(tài)與現(xiàn)有的監(jiān)管體制不相適應,存在需要沖突與漏洞,監(jiān)管存在“一抓就死、一放就亂”的困境。如果在監(jiān)管制度層面仿照美國采用強制信息披露,勢必會挫傷金融創(chuàng)新的積極性,較大地抑制P2P網(wǎng)貸行業(yè)的發(fā)展,這樣與國家的改革方向背道而馳,反而兩敗俱傷。

因此,本文認為,改善我國P2P行業(yè)現(xiàn)狀需采取的關(guān)鍵措施是,創(chuàng)建一個符合我國國情和金融市場現(xiàn)狀的創(chuàng)新監(jiān)管方式和清晰完整的監(jiān)管體制。監(jiān)管的總體原則是,不進行強制監(jiān)管,只要風險可控即可。以下是具體的措施。

1)分層監(jiān)管

借鑒“系統(tǒng)性金融機構(gòu)”思想和英國的最低行為標準,可以把按業(yè)績、信用等各方面處于行業(yè)領(lǐng)先地位的P2P網(wǎng)貸機構(gòu)納入“系統(tǒng)性重要平臺”的監(jiān)管范圍,實行嚴格的監(jiān)管和信息披露制度,保證整個行業(yè)系統(tǒng)性風險的低水平。同時對于那些數(shù)量眾多的小平臺,重點在于行業(yè)準入和合規(guī)監(jiān)管。分類治之,確保整個行業(yè)的穩(wěn)定和創(chuàng)新發(fā)展。

2)清晰完整的監(jiān)管體制

a)整體:政府監(jiān)管+行業(yè)自律雙保障

借鑒英國的行業(yè)自律組織經(jīng)驗和美國的多頭監(jiān)管體制,我國應突破現(xiàn)有的金融監(jiān)管體制框架,探索“雙層+雙線+委托”監(jiān)管體制。

b)加強有效的信息披露的外部監(jiān)管

SEC是美國P2P網(wǎng)貸的核心監(jiān)管力量,其監(jiān)管的核心要素是信息披露。美國目前對P2P網(wǎng)貸的監(jiān)管,監(jiān)管主體和監(jiān)管原則相對比較明確,總體上監(jiān)管較為有效,平臺風險事件較少發(fā)生。

目前我國P2P網(wǎng)貸平臺是通過官網(wǎng)和其他互聯(lián)網(wǎng)渠道披露相關(guān)信息,缺乏有效的外部監(jiān)管。因此應設(shè)有專門的信息披露監(jiān)管主體對P2P網(wǎng)絡(luò)借貸平臺相關(guān)經(jīng)營和風險指標等必要的監(jiān)管信息進行審核監(jiān)管及同步。

c)健全P2P征信體系及信用評級制度

目前我國在內(nèi)部信用評分體系和內(nèi)部信用評級制度兩方面做得較好,但是征信數(shù)據(jù)的共享仍存在局限性。因此針對目前P2P行業(yè)無法接觸、利用個人信用數(shù)據(jù)的情況,政府可嘗試開通和中國人民銀行構(gòu)建數(shù)據(jù)共享系統(tǒng)的權(quán)限,從而充分利用整個行業(yè)的有效信息,提高監(jiān)管效率,保護消費者權(quán)益。

d)對P2P平臺的具體運營加強規(guī)范

作為互聯(lián)網(wǎng)金融的嶄新業(yè)態(tài),IT系統(tǒng)安全管理是現(xiàn)階段我國P2P平臺存在的重要問題之一。除此之外對于平臺的業(yè)務違規(guī)和不合理收費、暴力催收、虛假宣傳等具體運營細節(jié),監(jiān)管部門應制定詳細的制度規(guī)范。

2.預期效果

任何一種新的金融業(yè)態(tài)的發(fā)展,都是一個從粗放發(fā)展到回歸理性的過程。從長遠來看,隨著我國征信體系的完善、監(jiān)管的創(chuàng)新,P2P市場的整體力量將得到不斷地發(fā)展、壯大,從而回歸其應有的運營模式,將其互聯(lián)網(wǎng)、大數(shù)據(jù)、低成本等優(yōu)勢進行充分的發(fā)揮,與現(xiàn)有金融體系共生互補。

參考文獻:

[1]李憲. 應用大數(shù)據(jù)技術(shù)控制P2P網(wǎng)貸風險問題研究[D].鄭州:鄭州大學,2017.

[2]楊姝穎. 我國P2P網(wǎng)絡(luò)借貸監(jiān)管的法律問題研究[D].重慶:西南政法大學,2016.

[3]中國人民銀行濟南分行課題組. 我國互聯(lián)網(wǎng)金融監(jiān)管的法律規(guī)制研究[J].金融發(fā)展研究, 2014,(10): 45-50

[4]李佳玉. 我國P2P網(wǎng)絡(luò)借貸監(jiān)管法律制度研究[D].哈爾濱:哈爾濱工程大學,2018.

[5]李晨文. 論我國P2P網(wǎng)貸平臺的法律風險及其防控對策[D].山西:山西財經(jīng)大學,2015.

[6]廖祎. 我國P2P網(wǎng)絡(luò)借貸行業(yè)監(jiān)管問題研究[D].北京:首都經(jīng)濟貿(mào)易大學,2016.

[7]孫同全. 從制度變遷的多重邏輯看農(nóng)民互助監(jiān)管的困境與出路[J].中國農(nóng)村經(jīng)濟, 2018,(4): 41-53

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態(tài)分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24