企業環境信息披露與權益資本成本

——基于信息透明度和社會責任的中介效應分析

2020-06-25 08:01:46佟孟華許東彥鄭添文

財經問題研究 2020年2期

佟孟華,許東彥,鄭添文

(東北財經大學 經濟學院/經濟計量與預測研究中心,遼寧 大連 116025)

一、問題的提出

近些年來,隨著中國經濟的不斷發展,人民生活水平的日益提高,民眾對于環境質量的要求也愈發嚴格。中國政府也更加關注環境問題。黨的十八屆五中全會提出綠色發展理念,推動低碳循環發展,加快能源技術創新,加大環境治理,逐步形成綠色發展方式和生活方式。同時,中國在企業環境方面的信息披露制度也在不斷完善。2014年,中國廢除了環保核查制度,將上市企業環保信息的監管全部由環境信息披露制度來實現。2015年,開始實施《中華人民共和國環境保護法》(簡稱“新《環保法》”),要求“重點排污單位應當如實向社會公開其主要污染物的名稱、排放方式、排放濃度和總量、超標排放情況,以及防治污染設施的建設和運行情況,接受社會監督” 。新《環保法》的實施將中國高污染行業上市企業的環境信息由自愿披露變為強制披露。隨著公眾和投資者對企業環境表現的不斷關注,以及中國環境信息披露制度的不斷完善,企業必須將環境信息披露納入到企業治理機制中來,通過完善環境信息披露制度以緩解企業與利益相關者之間的沖突。因此,研究企業環境信息披露對于促進經濟、社會和環境發展有著重要的理論和現實意義 。

已有研究從不同角度探討企業環境信息披露的經濟后果。吳紅軍等[1]從融資約束的角度對中國污染行業所有上市公司的環境信息披露水平進行實證分析發現,企業提高環境信息披露水平能夠顯著緩解融資約束。方穎和郭俊杰[2]則從市場反應的角度對企業環境事件進行分析發現,中國投資者對于企業的環境表現并不關心。除此之外,有的學者認為,企業的環境信息披露水平也會影響其權益資本成本。如沈洪濤等[3]與何玉等[4]的研究就表明了企業環境信息披露質量對權益資本成本有著積極的影響。而Clarkson等[5]認為,投資者完全可以從其他渠道獲取企業的環境表現,所以投資者對于企業披露的信息并不作任何反應。

年報中不利于企業的環境信息屬于年報的風險信息。新《環保法》出臺后,對高污染企業環境信息披露的要求更加規范化和嚴格化,高污染企業披露的環境信息中風險信息占比逐年增加。年報風險信息的披露是否能產生有利的經濟后果,國內外學者進行了大量的研究,但研究結果并不一致。如Chiu等[6]分析發現,美國上市企業年報風險信息的披露有助于降低債務融資成本,王雄元和高曦[7]研究中國的上市公司發現,企業年報中披露風險信息有助于降低企業的權益資本成本。而Kravet和Muslu[8]與Campbell等[9]則認為,年報中披露的風險信息會增加投資者的恐懼,喪失對公司的信心。Li[10]則證明了年報中風險信息增加時企業的權益資本成本會更高。

縱觀現有關于企業環境信息披露的相關研究,除了得到的結論不一致外,已有研究的樣本期均在2015年之前,而在2015年新《環保法》實施之后,在披露如此之多環境風險信息的情況下,高污染企業環境信息披露水平的提高是否還能夠對權益資本成本產生正面影響?如果有影響,這種影響的傳播渠道又是怎樣的? 在理論上,環境信息可能會通過信息透明度和企業社會責任影響企業權益資本成本。田利輝和王可第[11]與Hutton等[12]的研究均表明,企業會有選擇地進行信息披露來影響企業的信息透明度和社會責任,而權小鋒和吳世農[13]與Duarte等[14]的研究表明,信息透明度和企業社會責任又會影響企業的權益資本成本。隨著信息透明度和企業社會責任水平的提高,權益資本成本也在不斷地降低。因此,理論和實際情況均表明環境信息可能會通過信息透明度和企業社會責任影響企業權益資本成本,但是這一機制是否成立還需做進一步實證檢驗。

綜上所述,本文主要研究高污染企業環境信息披露能否降低權益資本成本和如何影響權益資本成本兩個問題。為了解決這兩個問題,本文將中國上市企業中屬于高污染行業的企業作為研究樣本,研究發現:首先,高污染企業環境信息披露水平的提高,能夠有效降低企業權益資本成本。其次,信息透明度和企業社會責任在環境信息披露與權益資本成本的關系中起中介作用。

本文可能的增量貢獻有:首先,考察了環境信息影響權益資本成本的信息透明機制和社會責任機制。不同于已有大量文獻僅在理論上對環境信息披露對權益資本成本影響機制進行的分析,本文首次從信息透明度機制和企業社會責任機制角度,對環境信息披露與權益資本成本之間的關系進行實證研究。其次,將新《環保法》實施以后的時間納入到樣本期間。已有大量文獻主要選擇的樣本期間均在2015年以前,但是新《環保法》實施以后,高污染企業環境信息披露的內容和結構發生了重大變化,企業環境信息披露與權益資本成本的關系是否有新的變化,這是本文的研究重點。最后,本文豐富了企業環境信息披露與權益資本成本有顯著負相關的證據。這一結論可以成為高污染企業披露環境信息的動機,也是對已有文獻的一個補充。

二、理論機制與研究假設

(一)環境信息披露與權益資本成本的關系

理論上,企業的環境信息披露可以有效地降低權益資本成本。信息傳遞理論[15]認為,企業權益資本成本產生的根源在于信息不對稱。因為對于披露較少信息的企業,投資者可能會認為企業存在隱藏相關信息的行為,從而在對其進行投資時會索取較高的風險溢價。企業作為信息的掌握者,應當主動將信息披露出去,以減少投資者的猜疑或者不信任。在國內外的相關實證研究中,大多數學者也發現企業增加對環境信息披露能夠有效降低其權益資本成本。Clarkson等[5]率先提出使用內容分析法對企業環境信息披露水平進行衡量,隨后,Marshall等[16]參照此方法實證分析了環境信息披露質量與權益資本成本之間的關系,發現企業環境信息披露質量越高,其權益資本成本越低,而這一現象在環境敏感型行業中最為明顯。Aerts等[17]以西歐部分國家上市公司為樣本研究發現,高質量的環境信息披露能夠有效增加分析師對未來收益的預測,從而降低企業的權益資本成本。沈洪濤等[3]以重污染企業為樣本,實證分析了環境信息披露質量對權益資本成本的影響,以及相關環保政策在其中的調節作用,發現環境信息披露能夠顯著降低企業的權益資本成本,而相關環保政策及政府對政策的實施能力顯著影響環境信息披露與權益資本成本之間的關系。袁洋[18]同樣以重污染行業為研究樣本,也發現環境信息披露對權益資本成本的積極影響。而吳紅軍[19]則以化工行業的上市企業為研究樣本,發現企業的環境信息披露與環境表現正相關,并在此基礎上得出環境信息披露能夠有效地降低企業權益資本成本的結論。然而,Clarkson等[20]的研究發現,企業自愿披露環境信息與J-F(Janis-Fadner)系數正相關,且權益資本成本并不受環境信息披露質量的影響。

由于在新《環保法》實施之前,高污染企業的環境信息均為自愿披露,企業會有選擇地披露對自己有利的信息,利好消息當然能引起市場的良好反應。但在新《環保法》實施之后,高污染企業必須披露污染物的名稱、排放方式、排放濃度和總量、超標排放情況等對企業不利的信息。這些不利信息是否能引起市場良好的反應,還需本文做進一步驗證。基于此,筆者提出如下假設:

假設1:高污染企業環境信息披露質量的提高有利于降低其權益資本成本。

(二)環境信息披露、信息透明度與權益資本成本的關系

根據信號傳遞理論[15],企業與投資者之間信息不對稱是彼此交易成本產生的主要原因。在與投資者的關系中,企業既是信息的擁有者,也是信息的傳遞者,有著天然的信息優勢。王霞等[21]的研究表明,企業可以有選擇地進行環境信息披露,選擇較少地披露污染物排放、環境訴訟等信息以規避相關的環境風險。企業這種自利的信息披露方式是以增加投資者不確定性和犧牲股東利益為代價的。Hemingway 和Maclagan[22]的研究表明,企業會通過粉飾所披露的信息,以掩蓋自身的問題。沈洪濤等[23]也表示,由于企業掌握信息披露的主動權,所以企業有可能會有選擇地進行信息披露,采取報喜不報憂的策略來誤導投資者。而在新《環保法》實施以后,企業對于環境信息的披露難以進行粉飾,必須披露對企業來說不好的環境信息。企業披露大量的環境信息提高了企業的信息透明度,降低了企業與投資者之間的信息不對稱。而汪煒和蔣高峰[24]通過理論推導和實證檢驗的方法也論證了企業環境信息披露和信息透明度的提高能夠有效地降低企業的權益資本成本。

綜上,高污染企業披露豐富的環境信息能夠有效地提高其信息透明度,緩解企業與投資者之間的信息不對稱,進而影響投資者的預期風險,降低權益資本成本。基于此,筆者提出如下假設:

假設2:在高污染企業環境信息披露對權益資本成本的影響中,信息透明度起部分中介作用。

(三)環境信息披露、企業社會責任與權益資本成本的關系

企業披露的環境信息更多地代表了企業一定的價值取向和社會責任,體現了與利益相關者之間的紐帶關系。就代理理論而言,企業管理者如若確實注重股東利益,則會承擔相應的社會責任,披露更多的信息,以暢通企業與利益相關者的信息渠道,降低信息不對稱程度。就合法性而言,企業與社會公眾存在著隱性契約,即企業的存在要獲得公眾的認可,如若企業的行為不被公眾接受,則企業的生存就會受到威脅。所以企業披露更多的環境信息有助于獲得大眾的認可,體現了更高的社會責任和合法性。而高社會責任的企業有著更低的道德風險。有研究表明,擁有較高社會責任的企業有著良好的財務績效和較低的不確定性。如Iatridis[25]發現,企業環境信息披露水平會使投資者相信企業具有較高的管理水平,投資者會將企業環境信息披露水平看做是企業的無形資產。Kim等[26]則發現,承擔較多社會責任的企業有著較少的盈余管理。

綜上,高污染企業披露高質量的環境信息是其合法性和社會責任的體現。而社會責任的提高能夠增強公眾對企業的認同感,也是其公司治理水平的保證,進而會使投資者對企業有較好的預期,降低權益資本成本。基于此,筆者提出如下假設:

假設3:在高污染企業環境信息披露對權益資本成本的影響中,社會責任起部分中介作用。

三、研究設計

(一)基準模型

為了驗證假設1,本文給出如下基準模型:

(1)

其中,下標i為企業,t為年份,k為控制變量的序號。Capc為權益資本成本,Edl為環境信息披露。X為控制變量,分別為環境不確定性(Eu)、市凈率(Pb)、流動性(Liq)、企業規模(Size)、財務風險(Lev)、企業成長性(Gro)和凈資產收益率(Roa)。P、Id和Year分別為省份、企業和年份固定效應,εit為隨機擾動項。由于樣本企業均為高污染行業,所以實證部分并未控制行業固定效應。在式(1)中,若變量Edl系數符號顯著為負,表明企業環境信息披露質量的提高會降低企業的權益資本成本;若符號顯著為正,則表明企業環境信息披露質量的提高會增加企業的權益資本成本。

(二)中介效應模型

為了識別環境信息披露影響權益資本成本的具體渠道,本文采用溫忠麟和葉寶娟[27]中介效應分析方法,建立以下模型來識別是否存在中介效應,分別如式(2)—式(4)所示。其中,Medit代表中介變量,即信息透明度(DAit)和企業社會責任(CSRit)。

(2)

(3)

(4)

現在流行的中介效應檢驗方法一般有三種:逐步法、Sobel法和Bootstrap法。本文采用逐步法和Sobel法來進行中介效應識別。

(三)樣本選取和數據來源

根據2008年國家頒布的《上市公司環保核查行業分類管理名錄》(環辦函〔2008〕373 號),本文從上市公司中選取屬于高污染行業的企業作為研究樣本。(1)參考中國證券監督管理委員會2012年修訂的《上市公司行業分類指引》,本文選取的高污染行業為:B06、B08、B09、B11;C13、C14、C15、C16、C17、C19、C20、C22、C23、C25、C26、C27、C28、C29、C30、C31、C32、C33、C34、C35、C37、C38、C39、C40、C41;D44、D45;E50;F51、F52;I65;K70;M73、M74;S90。樣本的時間跨度為2013—2017年,剔除缺失值后最終獲得478家2 390個企業年度數據。其中,環境信息披露(Edl)指標數據是利用內容分析法,通過人工配合機器的方式獲得。其他指標數據從Wind、CSMAR 和RESSET獲得。

(四)變量選取和計算

1.因變量:權益資本成本(CapC)

同時,本文將采用Ohlson和Juettner-Nauroth[30]提出的OJN模型來替換PEG方法計算權益資本成本,從而進行穩健性檢驗。OJN模型與PEG程序一樣都屬于事前預測,且均由股利折現模型演化而來,對權益資本成本的估算相比其他方法具有優勢。

2.自變量:環境信息披露(Edl)

借鑒Clarkson等[5]、沈洪濤等[3]與吳紅軍等[1]的方法,本文采用內容分析法,通過人工配合機器方式來獲取企業的環境信息披露得分,作為衡量環境信息披露的指標。打分規則是:根據表1對企業年報中披露的環境信息進行歸類,并根據披露信息的詳細程度給予不同的分值。每個條目披露則得1分,若披露信息含有具體數據或者與同行、以往數據進行比較的,均在1分的基礎上累加。每個條目最多3分,多次披露的,只進行一次給分,分值為本條目下所有披露內容的最高得分。

表1 打分表

本文之所以選擇企業年報作為環境信息披露水平得分的來源,一是因為年報是市場投資者投資時主要的參考資料,在年報中披露的內容具有代表性。二是年報是企業披露信息的主要渠道,并且信息質量要高于其他獨立報告。

3.中介變量:信息透明度(DA)和企業社會責任(CSR)

參考權小鋒和吳世農[13]的研究,本文先使用Jones 模型估計可操控性總應計利潤;再計算前三期可操控性總應計利潤的絕對值之和,將其作為信息透明度指標的度量。對于企業社會責任的衡量,本文使用第三方機構潤靈環球責任評級(RKS)對企業社會責任評分值作為社會責任指標值。

4.控制變量

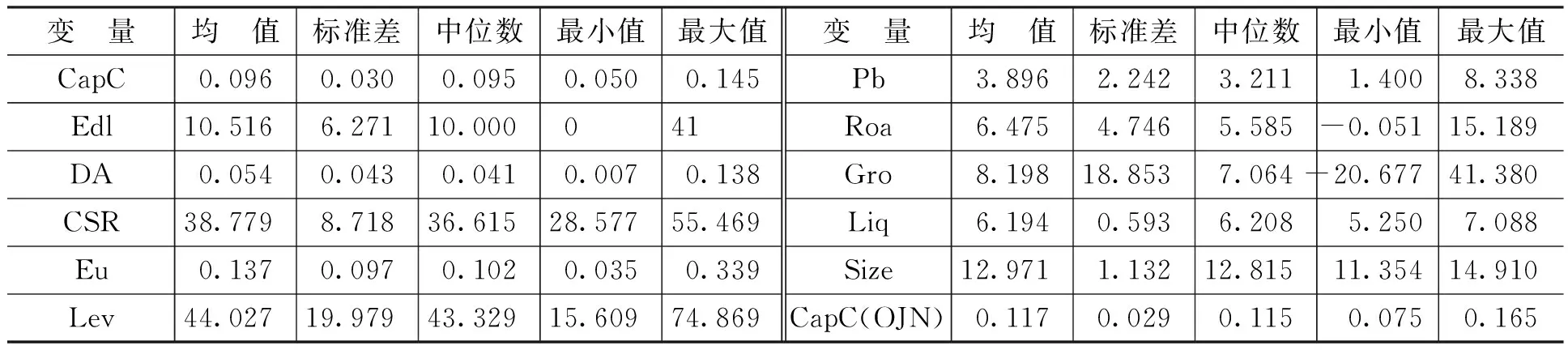

本文選取已有研究大多采用的影響企業權益資本成本的變量作為控制變量。包括環境不確定性(Eu),用(近五年銷售收入殘差的標準差/五年平均銷售收入)/行業中位數表示。財務風險(Lev),用企業的資產負債率=(負債總額/資產總額)×100%表示。流動性(Liq),用股票換手率的自然對數表示。市凈率(Pb),用每股股價與每股凈資產的比率表示。總資產收益率(Roa),用凈利潤/期初期末平均總資產表示。企業規模(Size),用總資產的自然對數表示。成長性(Gro),用營業收入年增長率表示。 本文選用省份(P)、企業(Id)和年份(Year)作為控制地區、個體和時間的虛擬變量。表2給出了變量的描述性統計分析結果。

表2 變量的描述性統計分析結果(N=2 395)

由表2可知,高污染企業環境信息披露的最大值為41,最小值為0,均值為10.516,標準差為6.271,這說明高污染企業之間的環境信息披露還是存在較大差異的,并且有部分高污染企業在新《環保法》實施之前存在不披露環境信息的情況。同樣的,高污染企業社會責任、財務風險和成長性等企業特征變量也有較大的差異。而對于關鍵變量權益資本成本、信息透明度以及環境不確定性、市凈率、流動性等變量的差異相對較小。

四、實證結果分析

在進行實證分析之前,首先對變量在1%和99%水平上進行了縮尾處理,以減小異常值對結果的影響。然后對變量進行標準化處理,以去除變量之間的量綱,使其可以進行系數之間大小的比較。

(一)基準模型回歸結果分析

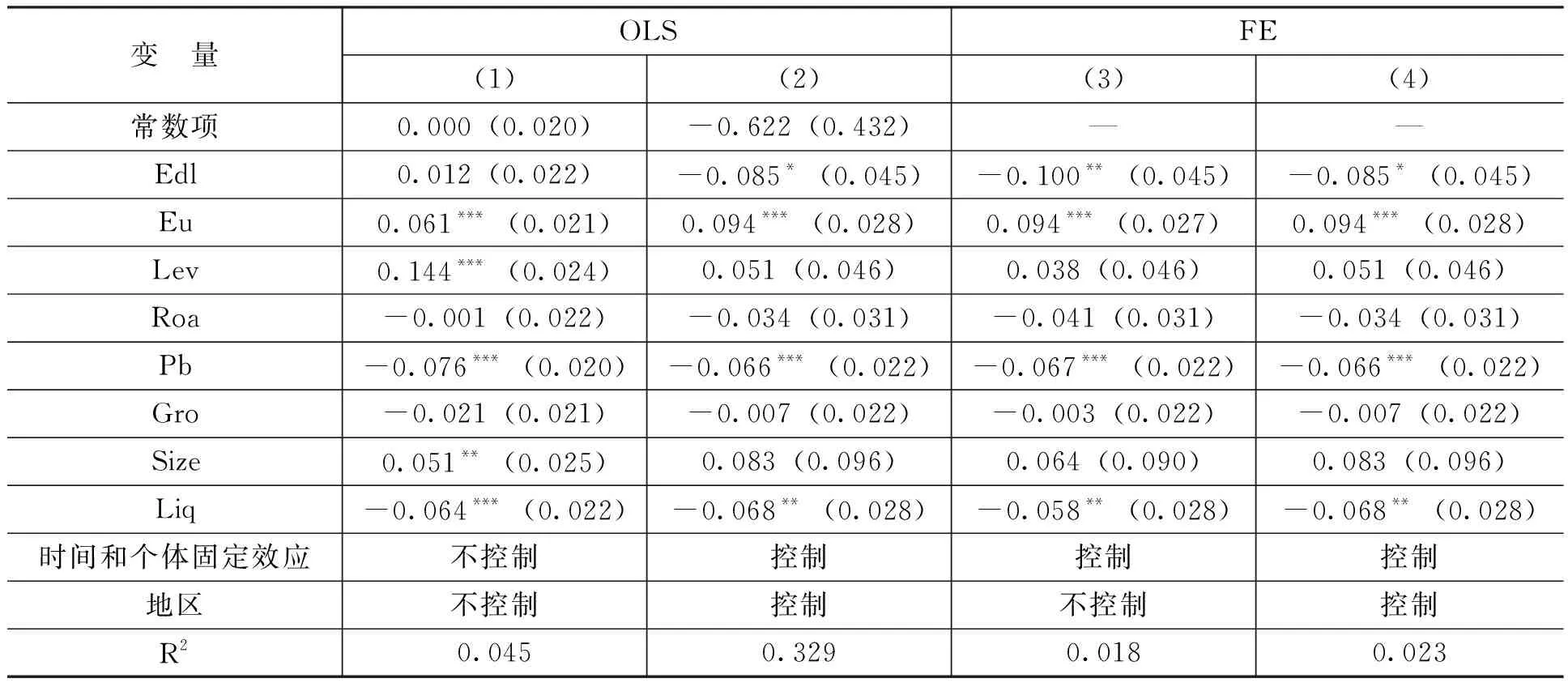

基準模型回歸結果如表3所示,其中,列(1)和列(2)為采用最小二乘法(OLS)進行參數估計的回歸結果。在列(1)中只加入了相應的控制變量。考慮到不同的高污染企業在不同時間、不同地區可能有所差異,列(2)通過加入虛擬變量的方式,對地區、時間和個體進行了控制,結果顯示變量Edl的回歸系數在10%的顯著性水平下為負,表明環境信息披露(Edl)與權益資本成本(CapC)有顯著的負向關系。列(3)和列(4)采用了面板雙固定效應模型(FE)進行系數估計,從而進一步控制了企業文化和管理者能力等一系列不隨時間變化的個體固定效應,以及國家經濟形勢和政策等一系列不隨個體變化的時間固定效應。考慮到高污染企業所在地區的地方政府環境管制力度可能并不相同,本文在列(4)中同時控制了地區固定效應。從列(3)和列(4)的回歸結果看,Edl的回歸系數分別在5%和10%的顯著性水平下為負,假設1得到初步驗證。

表3 基準模型回歸結果(N=2 390)

注:*、**和***分別表示在10%、5%和1%水平上顯著,括號內為標準誤,下同。面板固定效應和隨機效應的Hausman檢驗P值為0.008,所以本文選擇固定效應模型。使用LM檢驗了樣本的個體、時間和雙固定效應模型,均在1%的水平上顯著,所以本文采用了雙固定效應模型。

(二)穩健性檢驗

由以上分析可以初步得出本文的主要結論,但是可能存在以下問題:首先,環境信息披露與權益資本成本之間存在互為因果關系。高污染企業有可能為了降低投資者預期收益,更多地進行環境信息披露。這一反向因果關系將導致本文的回歸結果存在內生性問題。其次,環境信息披露的衡量可能出現測量誤差問題。由于環境信息披露水平的得分是由人工打分得來,雖然在打分過程中本文盡量地采取相應措施減少打分人員的主觀性判斷,但終究不能完全避免。最后,新《環保法》之前的樣本可能對實證結果有所干擾。2015年以后,在高污染企業披露大量污染物名稱和數量等不利消息的情況下,投資者可能會提高對企業風險的預期,進而增加權益資本成本,即高污染企業環境信息披露與權益資本成本可能正相關。而2015年之前樣本的加入可能弱化了環境信息披露對權益資本成本的影響,使得全樣本分析結果不能正確展現2015年新《環保法》實施以后兩者的關系。

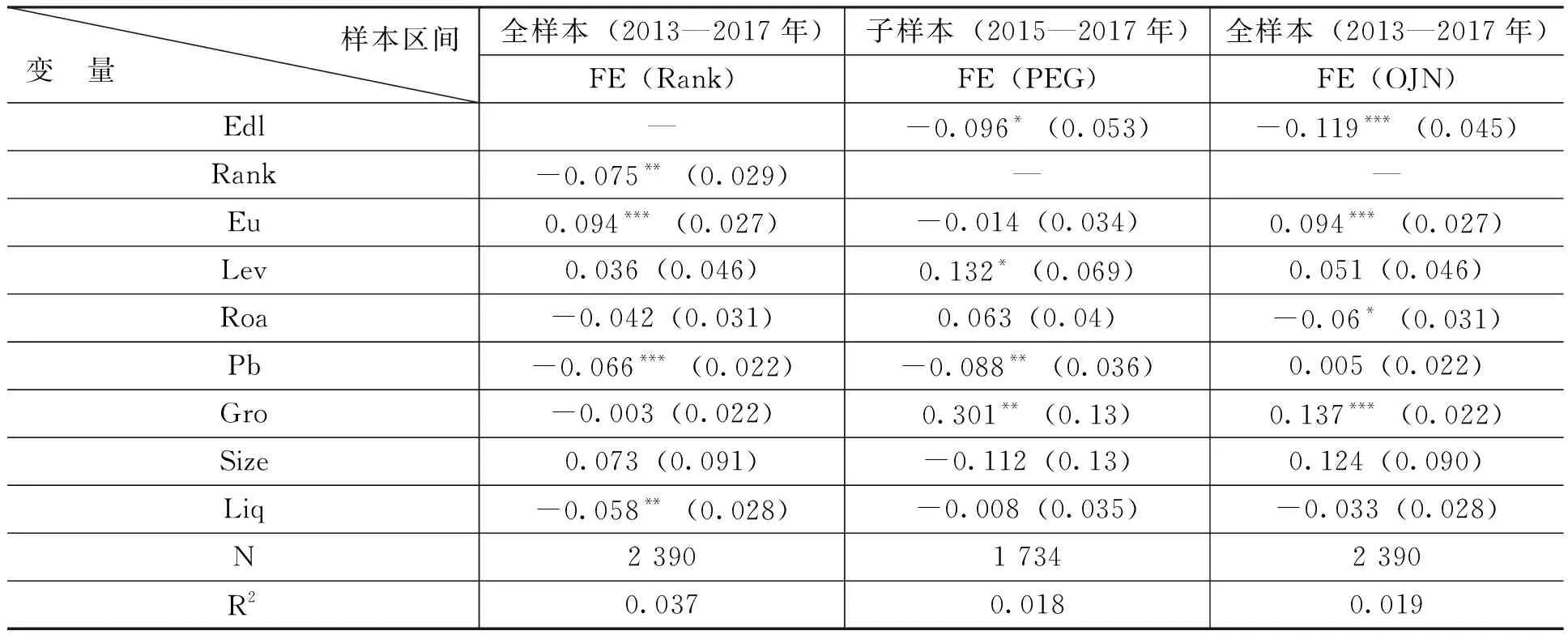

首先,為了解決第一個問題,本文對環境信息披露(Edl)與權益資本成本(CapC)進行格蘭杰因果檢驗,可以初步得出環境信息披露(Edl)與權益資本成本(CapC)彼此并沒有雙向因果關系。對于第二個問題,本文將環境信息披露根據得分劃分為1—5五個等級,用企業環境信息披露等級(Rank)來代替原模型中的企業環境信息披露(Edl)。這樣做既衡量了企業環境信息披露的異質性,又減少了打分過程中因主觀判斷而產生的測量誤差。其次,采用面板雙固定效應模型對全樣本進行估計,檢驗結果如表4第2列所示,環境信息披露等級(Rank)的回歸系數在5%的顯著性水平下依然為負,實證結果表明高污染企業的環境信息披露能有效降低權益資本成本。最后,對于第三個問題,本文采用2015年新《環保法》實施之后的子樣本數據再次進行回歸,回歸結果如表4第3列所示。結果顯示Edl的回歸系數在10%的顯著性水平下為負,說明高污染企業的環境信息披露與權益資本成本依然存在顯著的負向關系。

為了進一步加強結果的穩健性,本文采用OJN方法再次計算權益資本成本(CapC),然后使用基準模型對全樣本進行回歸。 OJN計算方法如式(5)所示。

(5)

其中,A=(γ-1+δ×epS1/P0)/2,γ-1為長期盈余增長率,一般在3%—5%之間,根據以往經驗,本文在計算權益資本成本時將其設為5%;δ為公司股票前三年均股利支付率。其他符號意義與PEG方法相同。實證結果如表4第4列所示 。由表4可知,之前實證分析得到的結論依然成立。

表4 穩健性估計結果

注:控制時間、地區和個體固定效應,下同。

在排除兩者互為因果的情況后,控制或者不控制一些企業異質性,更換變量以及變更樣本期,本文均得到環境信息披露(Edl)與權益資本成本(CapC)有顯著的負向關系,即高污染企業環境信息披露水平的提高有助于降低權益資本成本這一穩健的結論,假設1得到驗證。

(三)中介效應檢驗結果分析

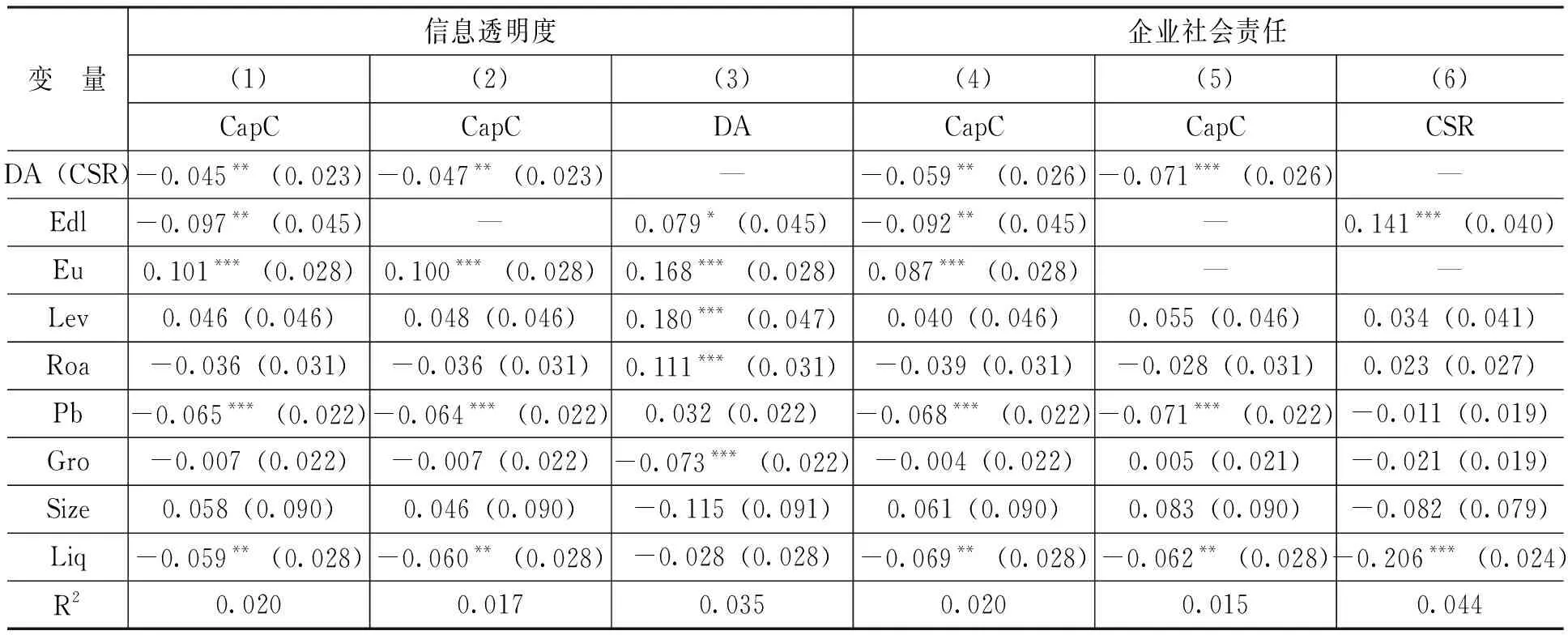

為了進一步分析高污染企業環境信息披露影響權益資本成本的中介渠道,本文再次利用高污染行業上市企業2013—2017年的年度數據,采用中介效應模型分別對信息透明度和企業社會責任的中介效應進行實證分析,結果如表5所示。由表5可知,列(3)中,高污染企業環境信息披露(Edl)對信息透明度(DA)的回歸系數在10%的顯著性水平下為正,表明企業環境信息披露的提高會增強企業的信息透明度,能有效緩解企業與投資者之間的信息不對稱。列(1)—列(3)的回歸結果,參照式(2)—式(4),有λ=0.079,β=-0.047,c′=-0.097,均在10%的顯著水平下顯著,且λ×β與c′符號相同。根據中介效應分析的理論,信息透明度對環境信息披露有部分中介效應,且中介效應為0.038,驗證了假設2。由列(4)可知,變量Edl和CSR對CapC的回歸系數在5%的顯著性水平下為負,說明高污染企業的環境信息披露和社會責任的提高有利于降低權益資本成本。而且在列(6)中Edl對CSR的回歸系數在1%的顯著性水平下為正,說明高污染企業環境信息披露的增加又能提高企業社會責任。再根據中介效應理論,由于λ、β和c′均在5%的顯著性水平下顯著,所以本文無需做Sobel檢驗,即可直接得出社會責任在高污染企業信息披露對權益資本成本的影響中起到部分中介效應,且中介效應為0.109,驗證了假設3。

表5 信息透明度和企業社會責任中介效應模型回歸結果(N=2 390)

五、結論與啟示

本文在梳理環境信息披露與企業經濟行為相關理論的基礎上,以2013—2017年478家高污染行業的2 390個上市企業作為樣本,使用內容分析法,通過人工配合機器的方式對企業年報進行分析,從而量化了企業環境信息披露,進而分析了環境信息披露與企業權益資本成本的關系。再使用混合面板模型、面板雙固定效應等模型和變換變量等方式來緩解內生性問題,以及變更樣本期進行回歸分析后,本文得到了較為穩健的實證結果:高污染企業環境信息披露與權益資本成本之間有顯著的負向關系,企業通過增加環境信息披露有效地降低企業的權益資本成本。進一步地,本文對環境信息披露與權益資本成本進行了中介效應分析,深入探討了環境信息披露對權益資本成本影響的傳導機制。通過研究發現:環境信息披露會通過提高信息透明度,緩解企業與投資者之間的信息不對稱,降低投資者的預期風險,進而降低權益資本成本;環境信息披露也會通過提高企業社會責任,增強投資者對企業的信心,從而降低權益資本成本。

綜上所述,本文的研究結論對信息披露政策的制定以及信息披露的主體都具有參考意義。相關部門可以考慮制定更詳細的環境信息披露標準,降低企業在這方面的可操作性;高污染企業也大可放心地披露自身環境表現方面的信息,更自覺地進行信息披露,以減少企業、投資者和監管者之間的信息不對稱程度,從而降低企業相關成本。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

河南電力(2021年5期)2021-05-29 02:10:00

今日農業(2020年19期)2020-12-14 14:16:52

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

電影(2018年12期)2018-12-23 02:18:48

中學物理·高中(2016年12期)2017-04-22 11:53:03

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48