城鄉居民養老保險滿意度的個體影響因素分析

2020-06-24 03:03:21李學淵顏燕芬鄭韓磊鄒巧玲

安徽農學通報 2020年11期

李學淵 顏燕芬 鄭韓磊 鄒巧玲

摘 要:該文基于CSS(2017)的7378份有效調查問卷數據,運用回歸分析法,從個體基本情況、個體公平感、個人信任感、個人安全感、個人滿意感5個變量分析了居民對城鄉養老保險的滿意度。結果表明:性別、年齡、參加養老保險情況、家庭人口等因素對城鄉居民養老保險滿意度的影響呈正向顯著;教育年限、政治面貌、主觀社會階層、婚姻狀況、戶口對城鄉居民養老保險滿意度的影響呈負向顯著;個人的滿意感、信任感、公平感都在低水平正向顯著影響對養老保險的滿意度。

關鍵詞:城鄉居民;養老保險;有序OLogistic回歸

中圖分類號 F842.67文獻標識碼 A文章編號 1007-7731(2020)11-0018-03

1 引言

據統計,2000年中國60歲及以上老年人口達1.30億人,占總人口的10.46%,其中,65歲及以上的老年人口為8800萬人,占總人口的6.96%[1]。2000年是中國人口進入老齡化趨勢的一個轉折點,中國由此進入了老齡化社會。基于老齡化的社會背景下,養老保險制度可在一定程度上解決老齡化問題。如何充分利用和完善中國養老保險體系,是未來中國社會保障體系面臨的最大風險與挑戰。

近年來,學者們對養老保險滿意度進行了不少的研究。胡揚名等基于31個省市的調查,從個體特征、家庭特征、地貌特征以及參保情況4個方面對養老保險滿意度進行了回歸分析[2]。吳玉峰從信任視角和社會資本視角分別對農村居民的養老保險滿意度和忠誠度進行了調查研究[3-4]。盧小君等從個體因素、家庭因素、政策因素、社會因素4個方面對養老保障滿意度進行了研究[5]。綜上所述,就目前關于養老保險滿意度的調查而言,絕大部分的調查研究都是將個體狀況作為一個整體的控制變量進行處理,而很少對參保主體的主觀感知進行深入分析。為此,本文基于原有理論調查研究的基礎上,將研究角度放于參保主體即城鄉居民的微觀視角上,通過對城鄉居民的個體狀況、個體安全感、個體滿意感、個體信任感、個體公正感5個維度來衡量個體基本狀況以及個體主觀感知對養老保險滿意度的影響。

2 模型構建及變量設置

2.1 模型構建 本文基于2017年中國社會綜合調查(CSS)數據進行研究分析。以養老保險滿意度為因變量進行研究,該變量是有序的連續型變量,適宜運用有序OLogistic回歸模型用于結果估計。

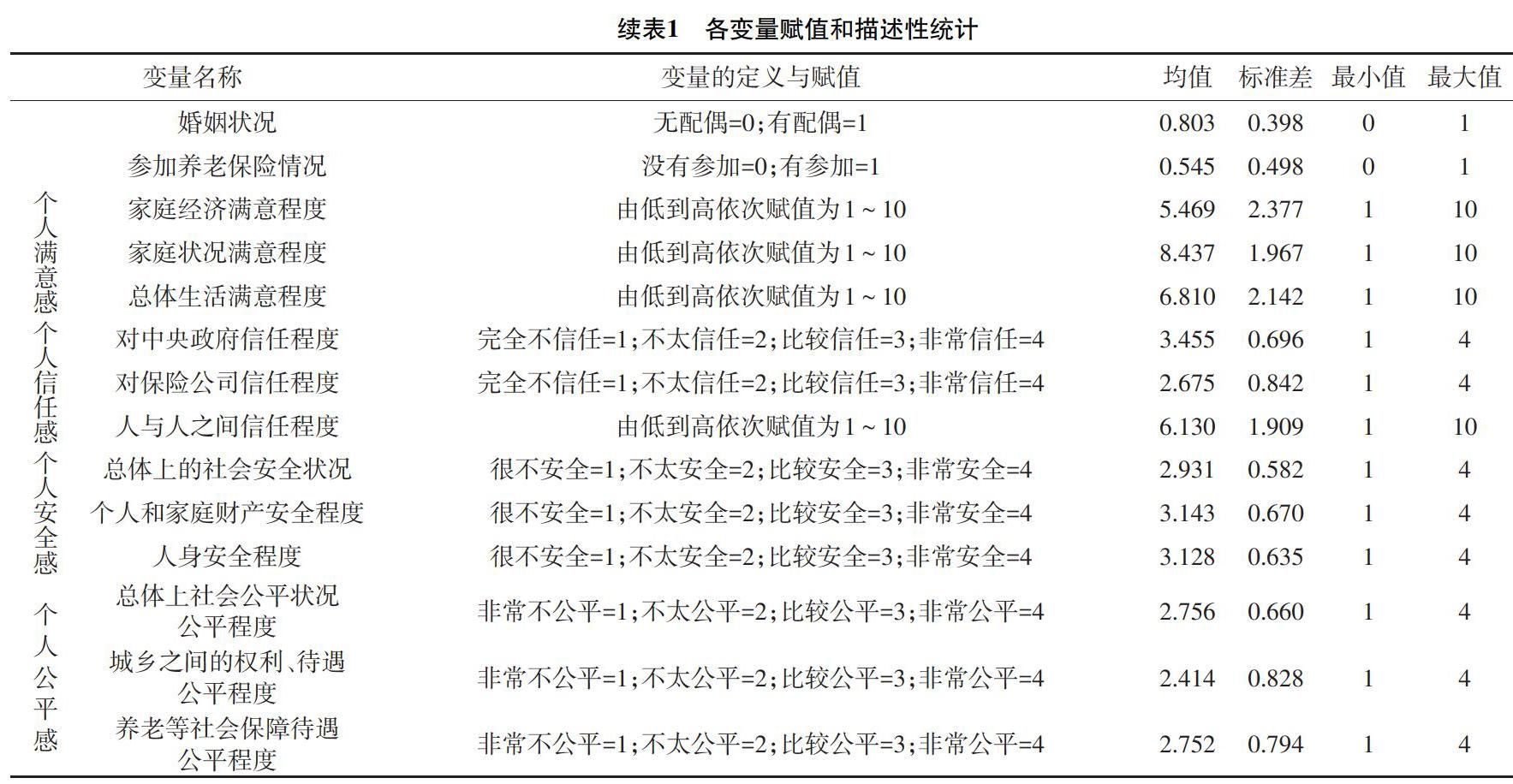

2.2 變量設置 在參考已有研究的基礎上,本文結合前文的文獻綜述,將變量分為因變量、個體基本狀況變量、個體公平感、信任感、安全感、滿意感4個主觀感知角度變量進行研究。各變量的賦值和描述性統計詳見表1。

3 模型估計結果與分析

本研究運用Stata15.0軟件對養老保險滿意度的個體影響因素進行回歸分析,結果如表2所示。模型1是僅分析個人基本狀況對養老保險滿意度的回歸分析結果;模型2是個人基本情況及個人主觀感知(個人滿意感、信任感,安全感、公平感)的養老保險滿意度的回歸分析結果;模型3是僅針對農村居民(農村戶口)群體的個人基本情況及個人主觀感知的養老保險滿意度的回歸分析結果;模型4是城鎮居民(城鎮戶口)群體的個人基本情況及個人主觀感知的養老保險滿意度的回歸分析結果。

3.1 模型1 單獨放入個人基本情況進行回歸分析可知,性別、年齡、參加養老保險情況對城鄉居民養老保險滿意度的影響在1%的水平上正向顯著;教育年限、政治面貌、主觀社會階層和婚姻狀況對城鄉居民養老保險滿意度的影響在1%的水平上負向顯著;戶口因素在10%的水平上負向顯著,家庭人口因素在10%的水平上正向顯著。通過回歸分析結果可知,性別為男的居民群體、年齡更高的居民群體以及有參加了養老保險的群體對當前的養老保險的滿意程度更高。而教育年限高的居民群體、政治面貌為群眾的居民群體、主觀認為自己社會階層低的群體以及有配偶的群體對養老保險要求更高,因此對于養老保險滿意度更低。通過這個結論,不難發現,對于個體而言,社會資本擁有程度更高的群體(在本調查中體現為教育程度高、有政治身份以及婚姻狀況良好)往往對養老保險提出更高的要求和期望,因此社會資本擁有程度高的群體往往對于養老保險現狀的滿意程度不高。

3.2 模型2 在加入個人基本情況以及個人主觀感知的所有變量后,可以發現主觀感知對養老保險的滿意程度仍保持低水平的正向顯著。但是在4個模型當中,相較于個人滿意感、信任感以及公平感而言,往往安全感在我國當前的國情和社會體制下往往更容易被群眾所忽視,因此安全感都呈現不顯著的結果。并且主觀感知因素影響了個人基本情況的顯著效果,通過模型2中,性別因素在主觀感知的影響下,從1%的正向顯著效果降低到了10%的正向顯著效果;政治面貌和主觀社會階層因素在主觀感知的影響下,從1%的正向顯著效果降低為不顯著,說明了個體的主觀感知對個體行為的影響往往大于個體客觀的基本狀況,這也說明了居民對于養老保險的滿意程度往往不僅僅取決于個人基本情況,同時也受到了個體本身的價值選擇和價值判斷。

3.3 模型3和模型4 模型3是僅針對農村居民(農村戶口)群體的個人基本情況及個人主觀感知,而模型4是城鎮居民(城鎮戶口)群體的個人基本情況及個人主觀感知(個人滿意感、信任感,安全感、公平感)的養老保險滿意度的回歸分析結果。在模型3和模型4的回歸分析結果當中,個人主觀感知依然呈現對養老保險滿意度在低水平上正向顯著,在農村與城鎮上沒有太大區別,而在個人基本情況上,教育年限在城鄉上有明顯區別,在農村教育年限越高,對養老保險滿意度越低,在城市則不顯著。可知在農村教育程度越高的個人,對于社會保障的要求和期望值越大,但由于農村養老保險的繳費檔次、相應的補貼水平等與城市還存在較大差距,因此,期望與現實產生落差,導致對養老保險滿意度較低。而城市的養老保險體系建設更完善、服務水平更高,從而教育年限這一因素在城市沒有起到顯著影響。農村居民在婚姻狀況因素中,對養老保險滿意度中呈負向顯著,由于農村較城市工資水平較低,在有配偶的情況下,生活負擔更重,對于養老保險要求更高,對目前養老保險狀況更不滿意。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

工會博覽(2023年3期)2023-04-06 15:52:34

小康(2021年7期)2021-03-15 05:29:03

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

活力(2019年19期)2020-01-06 07:34:38

雜文月刊(2019年15期)2019-09-26 00:53:54

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22