股票久期與收益率期限結構研究

2020-06-22 13:05:12張芮雪

商業經濟

2020年6期

[摘 要] 目前,我國關于股票收益率期限結構走勢的研究較少。利用資產負債表數據計算出股票久期,結果顯示我國股票收益率期限結構向下傾斜,具有高久期的股票組合超額收益顯著小于低久期組合。由于傳統風險因子無法完全解釋這一差異,對模型在投資者情緒高漲和低迷時期獲取的超額收益進行比較,結果顯示高情緒時的過度樂觀易對高久期組合進行錯誤定價,由此高情緒組套利收益顯著高于低情緒組。

[關鍵詞] 股票久期;收益率期限結構;投資者情緒

[中圖分類號] F470[文獻標識碼] A[文章編號] 1009-6043(2020)06-0177-04

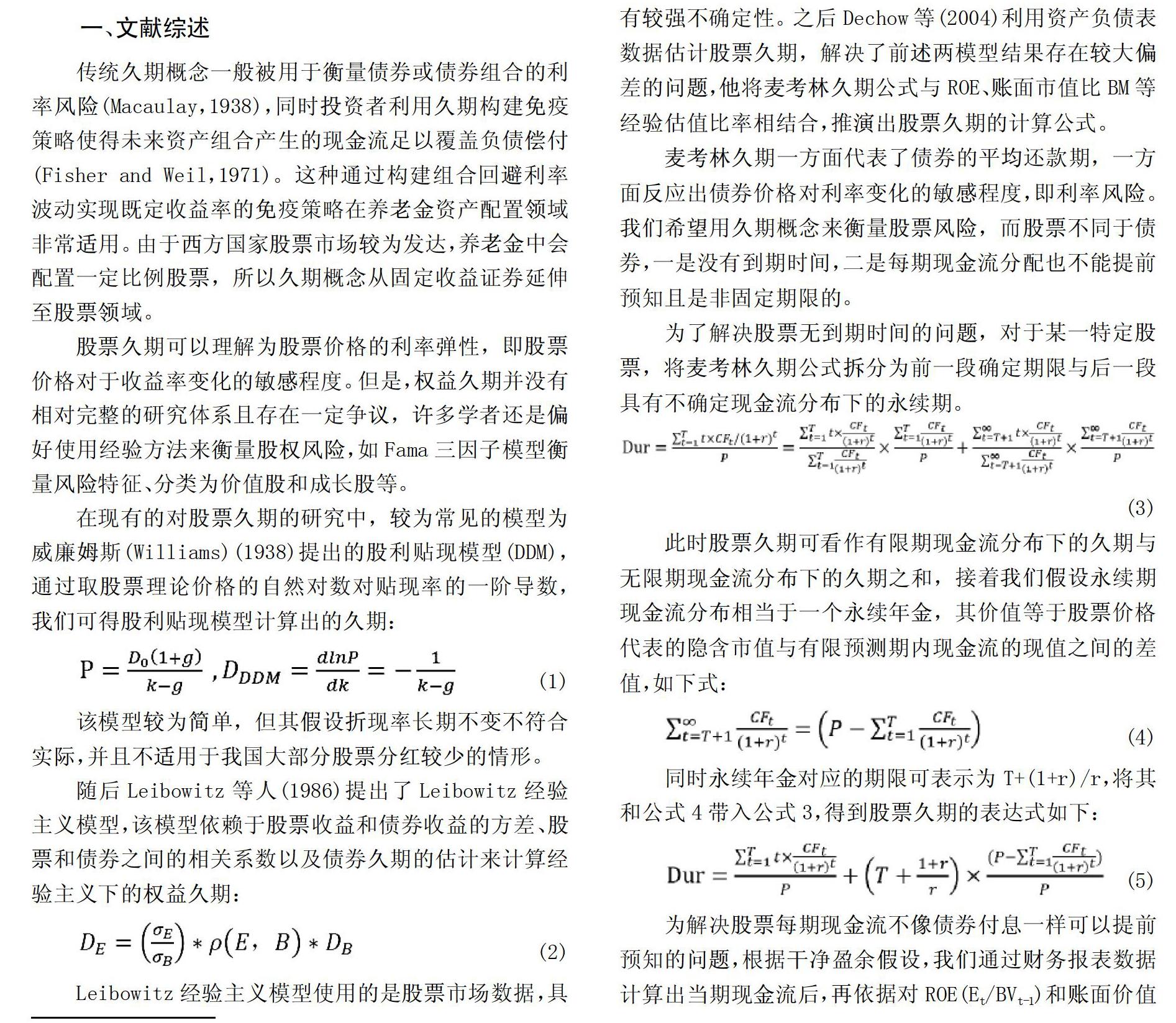

一、文獻綜述

傳統久期概念一般被用于衡量債券或債券組合的利率風險(Macaulay,1938),同時投資者利用久期構建免疫策略使得未來資產組合產生的現金流足以覆蓋負債償付(Fisher and Weil,1971)。這種通過構建組合回避利率波動實現既定收益率的免疫策略在養老金資產配置領域非常適用。由于西方國家股票市場較為發達,養老金中會配置一定比例股票,所以久期概念從固定收益證券延伸至股票領域。

股票久期可以理解為股票價格的利率彈性,即股票價格對于收益率變化的敏感程度。但是,權益久期并沒有相對完整的研究體系且存在一定爭議,許多學者還是偏好使用經驗方法來衡量股權風險,如Fama三因子模型衡量風險特征、分類為價值股和成長股等。

在現有的對股票久期的研究中,較為常見的模型為威廉姆斯(Williams)(1938)提出的股利貼現模型(DDM),通過取股票理論價格的自然對數對貼現率的一階導數,我們可得股利貼現模型計算出的久期:

登錄APP查看全文