國壽、新華九年資產反差之謎

2020-06-22 12:58:48徐高林高崢妍

證券市場周刊 2020年22期

徐高林 高崢妍

中國人壽(601628.SH)和新華保險(601336.SH)都是以人身險為主業的保險集團。新華保險2011年12月上市,至今已八年多。由于上市公司的信息披露相對規范,所以,我們以此為節點,對兩家公司進行了一個粗線條的對比。

比較發現,在兩家公司各有千秋、似無規律可循的表象之下,隱藏著總資產和凈資產變動趨勢相反的迷局,讓我們來一探究竟。

多角度指標對比引出一個謎

兩家保險集團可對比的角度及比較方法都是很多的,本文采用過去歷年比值關系演變的方法對照一些重要指標。結果發現,國壽/新華的不同指標倍數演變波動之大可能超出很多人的估計,其中很多指標的比值都是大幅波動、難以發現趨勢或規律,但也有一些指標具有比較明顯的趨勢性特征。

其中,趨勢不明的代表性指標。比如,無論凈利潤還是扣非凈利潤,走勢都相當接近:高的時候國壽是新華的7倍左右,低的時候則接近1,說明兩家公司的利潤倍數穩定性很低,而且非經常性損益扣除與否影響甚微。相應地,基本每股收益的相對變化也很大,從而使得表面上同類的兩家公司“會計利潤”難以類比。但從年末股價的比值關系來看,國壽/新華的股價比值波動還算溫和:最低0.43倍、最高0.74倍。實際股價比值波動沒有每股收益比值波動大,說明利潤指標的股價決定作用并不是很強,市盈率這個散戶常用的指標不太靠譜、甚至有一定誤導性。

雖然多數指標的相對趨勢不明,但經過不懈努力,我們終于找到了總資產和股東權益這兩個難得的趨勢明顯指標。圖1顯示,國壽/新華的總資產倍數呈震蕩上揚的趨勢,而股東權益及相應的每股凈資產(除了新華保險2012年1月增加了可忽略不計的258.66萬股股份外,兩家公司總股本至今未變)倍數則呈震蕩下跌態勢。這兩個相反趨勢的出現似乎構成一個謎:國壽相對于新華,為什么總資產增速快而凈資產增速慢?

圖1:國壽/新華倍數趨勢明顯的指標舉例

圖2:國壽、新華總資產對照圖

單位:億元

圖3:國壽、新華凈資產對照圖

單位:億元

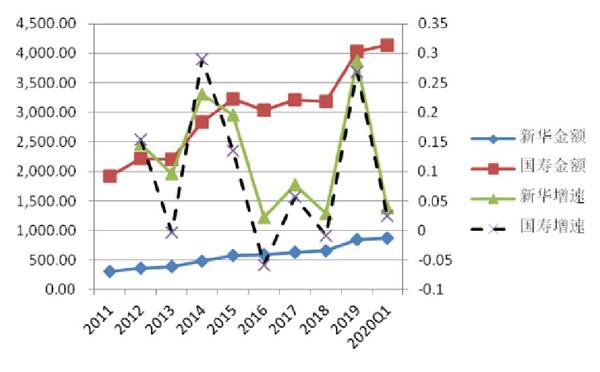

圖4:國壽、新華保費收入對照圖

單位:億元,倍

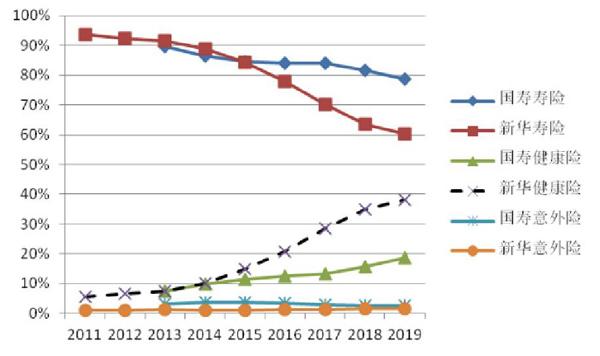

圖5:國壽、新華三類險種保費收入占比圖

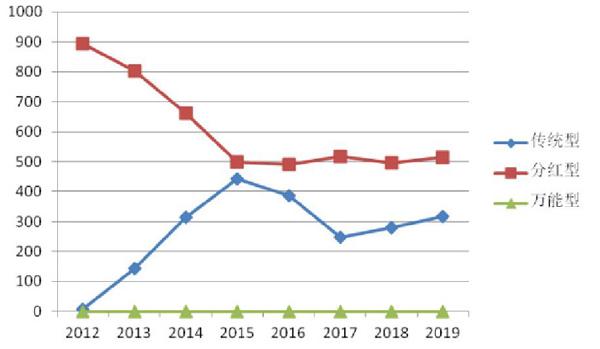

圖6:新華壽險的“分型”圖

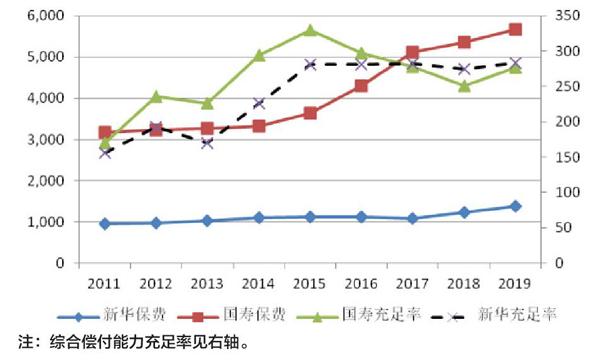

圖7:國壽、新華保費與償付能力對照圖

單位:億元,%

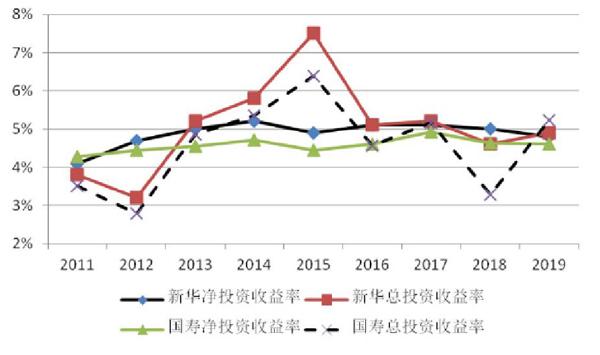

圖8:國壽、新華投資收益率對照圖

兩公司總資產、凈資產變動

國壽在過去九年間,總資產增速比新華高,但股東權益(不含少數股東權益)卻增速更低?也就是說,相對于新華而言,國壽貌似在“賠錢”做大資產規模,為什么會這樣?

總資產方面,國壽相對于新華基本是高速增長的狀態,尤其2015-2018年國壽增速明顯高于新華,新華在2017年增速已經逼近于零。凈資產方面,雖然國壽的數額高高在上但波動明顯,其中2016年明顯下降、2013年和2018年微幅下降;新華波動不那么明顯而且沒有負數的年份。可見,新華是平穩慢行、國壽則是快行輕晃。九年之后,“大哥”國壽總資產增速略高,“小弟”新華在凈資產上與“大哥”的倍數差距已經明顯縮小!

不同發展思路使然

兩個保險集團存在某些差異,本來不奇怪。但是,總資產和凈資產兩個緊密關聯的指標出現如此趨勢性“反差”,就有點異常,值得探究。

按正常道理來講,對保險公司反差原因的探討,可以從對比保費收入開始。對比顯示,2015-2017年,國壽相對于新華的保費收入確實是增速更快。說明保費確實是兩家公司之間“總資產-凈資產之謎”的重要原因。保費增長快導致總資產增長快,在一般情況下都是成立的,但導致凈資產增長慢(甚至下降)卻不太正常,說明這些新增保費的利潤率下降、甚至為負。由于不同險種的利潤率可能有很大區別,需要進一步探討兩家公司的保費結構。

三類險種保費收入對比顯示,國壽的壽險保費“高高在上”,應該是造成差異的主要原因,同時,2015-2017年,新華壽險保費收入連續三年下降使二者的差距更加明顯。健康險及意外險的差別從金額上就很難看清楚了,只能直接看比例對照。

雖然國壽的數據前兩年缺失,但比例對照依然把二者的“模式性”差異揭示得一清二楚:直到2014年年末,兩家公司的壽險和健康險占比幾乎沒有差別(意外險忽略不計),但2015-2019年間,新華呈現出壽險占比快速下降、健康險占比大幅上升的“喇叭口快速收斂”特征,而國壽則壽險占比下降慢、健康險占比上升慢,呈現喇叭依然“大張口”的特征。

至此,“迷局”的根源就大概率是國壽保持壽險快速增長導致了總資產的快速增長和凈資產的低速甚至負增長,而新華則容忍壽險保費不增反減、同時把著力點放到推動健康險。

雖然國壽沒有披露壽險的進一步細分數據,但新華完整、連續地披露了歷年數據。可以看到,2013-2015年間,新華壽險的分紅型與傳統型保費收入完美地演繹了“此消彼長”格局,二者之和保持在950億元上下,直到2015年傳統險基本“追上”分紅險。但2016-2017年傳統險下滑而分紅險原地踏步終于使新華的壽險總保費明顯下降!

除保費收入結構不同,再從償付能力與投資收益率等其他因素來考慮。

把兩家公司的保費與償付能力對照起來看,不難發現,新華2015年以容忍保費收入的原地踏步(壽險保費微跌)來實現償付能力充足率大幅提升至目標水平(其后基本保持不變),2016-2017年更是以壽險保費的大幅下跌為代價來維持償付能力目標,從而與國壽以償付能力連續下滑為代價來實現壽險保費持續增長形成鮮明反差!國壽在2017年、2018年報里提到償付能力充足率下降正是因為業務發展。

投資收益率也是影響保險公司償付能力、壽險保單吸引力,進而影響保費收入的重要因素。新華保費收入增速慢會否由于投資收益率低而拖后腿呢?歷年數據對比顯示,無論凈投資收益率,還是包括浮動盈虧的總投資收益率,2011-2019年間,新華基本都是超越國壽的。所以,可以認定,新華容忍保費低速增長,就是為了提高和維持償付能力。

風格或反轉

作為“穩”字當頭的人身保險公司,國壽這些年相對于新華,比較“激進”地以股東權益和償付能力相對下降為代價,謀求了保費收入和總資產的增長,相對于新華的“快速”增長。對這個現象要做出客觀公允的評價,雖然還需要更進一步的細致分析,但基本原因其實也比較清楚:新華是“動過大手術”的公司,2011年之后把償付能力提高到比較穩健的目標區間是首要任務。但國壽面臨的形勢和任務是不同的,2014年、2015年,國壽的償付能力充足率已經在300%上下的安全區間,而同期國壽保費收入占比在行業中的“龍頭”地位卻受到平安和其他真正激進型壽險新公司的猛烈攻擊,已經從2011年的占比1/3下降到2016年的不足1/5!所以,保住市場份額成為國壽的當務之急。于是,國壽不能把重點放在與新華比“穩健”,而要阻擊搶奪市場份額的競爭者。

另外,國壽和新華的風格都在2014年前后發生了比較明顯的轉變,這或許與一個關鍵人物同期正好從國壽轉戰新華有關,因為他是市場公認的穩健派甚至保守派。

2019年以來,隨著政府層面對保險保障功能的極力宣傳和推動,阻止各公司保費收入份額的惡性競爭,國壽的策略也回歸穩健,2019年年底的償付能力充足率已經追平新華。

頗具戲劇性的是,隨著新華在2019年再次換帥,其業務戰略似乎已經悄然變化,2020年1-4月,新華的保費增速已經高達33.1%,國壽以14.5%屈居第二,而其他上市公司人身險保費均未實現正增長。也許,在不久的將來,故事就將“反轉”?