資本盛宴下的“獨角獸”隱憂

2020-06-21 15:25:48賽迪智庫

決策 2020年4期

賽迪智庫

自2013年“獨角獸”概念提出以來,各國獨角獸企業彰顯出了強大的創新活力,既對區域經濟發展產生巨大促進作用,又對科技變革、產業變革、社會變革起到引領作用。某種程度上,獨角獸企業已經成為一國頭部創新能力的重要評判,是各國創投主體競相追逐的焦點。

當前,經濟從高速增長階段向高質量發展階段轉變,中國獨角獸企業也經歷了由“快速增長期”向“量質齊飛期”的轉變,在“資本盛宴”的狂歡背后,以融資視角客觀、冷靜分析中國獨角獸企業高質量發展,發現隱憂,未雨綢繆,意義重大。

“資本—創新”深度耦合

從國內外經驗來看,獨角獸企業的誕生與創投活動之間關系緊密,以商業模式和核心技術為代表的創新活動隨著資本的注入得以進一步落地,而資本隨著商業模式和核心技術的廣泛應用得以實現價值提升,二者相互促進、協同發展、深度融合。

根據CB Insight數據顯示,從2013年到2018年,中國獨角獸企業數量取得大幅增長,累計增加84家,已占全球總量的36%,與之相對應的,中國私募股權、創投基金管理規模從2014年的1.49萬億元“爆發式”增長到2019年3月份的近9萬億元。

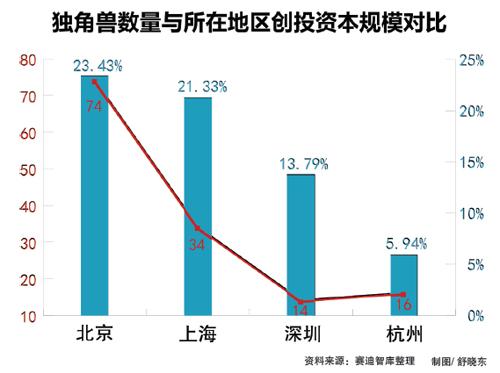

通過分析獨角獸企業的地理分布,能從側面印證獨角獸企業這種“資本—創新”深度耦合的特質。地理分布方面,超八成的中國獨角獸企業集聚在“北上深杭”四大城市,而這四個城市,也正是私募股權、創投基金管理規模排名的前四位。

根據中國基金業協會公布的數據,截至2019年4月,“北上深杭”四大城市所在地區的私募股權、創投基金管理規模占全國比重分別為23.43%、21.33%、13.79%、5.94%。在“大眾創業、萬眾創新”的背景下,各級政府密集出臺了一系列財稅融資支持、服務載體建設、營商環境優化等方面的優惠政策,全面支持微觀主體開展創新創業活動。

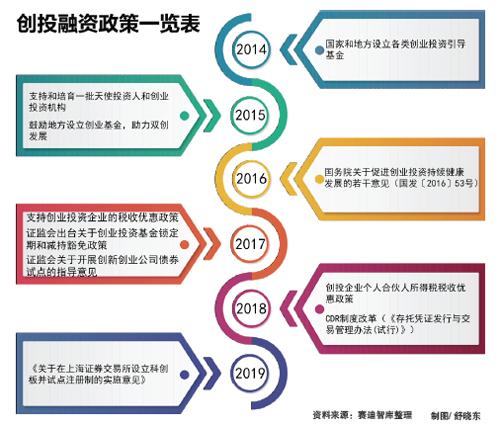

在一攬子雙創政策中,支持企業生命周期前端的創投活動的融資政策,極大促進了創業投資基金、私募股權基金、風險投資基金等金融機構的發展。作為創投企業發展的重要引擎,創投領域的政策紅利厚植了獨角獸企業高質量發展的沃土,顯著支持和推動了獨角獸企業的誕生和成長。

通過分析國外投資機構的資金投向領域可以發現,國外投資者遵循一貫的“技術—價值”投資理念,更加關注和偏好中國獨角獸企業初始的技術創新能力,在投資最前端的天使輪和Pre-A輪融資過程中,以紅杉資本中國和IDG資本為代表的國外投資者聚焦于國內人工智能、機器人、數據技術、交通物流等產業領域,重點投向了商湯科技、地平線、九次方大數據、小馬智行、G7匯通天下等一批行業內技術領先的科技型企業,而沒有投向互聯網平臺類獨角獸企業。

直至A輪融資開始,國外投資者才將投資領域逐步擴展到金融、互聯網平臺、醫療等產業領域,包括軟銀愿景基金、SIG海納亞洲創投基金、SBI Holdings在內的國外投資者瞄準了今日頭條、金融壹賬通、瓜子二手車、達達、斗魚TV等中國獨角獸企業。

短板與痛點

從融資過程看,獨角獸企業的實體經濟成色略顯不足。互聯網平臺類獨角獸企業創新商業模式和應用場景,由IT賦能實現市場、運營和金融的動態聯動,運用強大的互聯網效應模糊邊界來進行多群體互動。

通過強大的引流效應,以消費升級為切入點的互聯網平臺類獨角獸企業分食了較大比例的融資“蛋糕”,而技術創新類制造業企業的融資占比較低,從融資過程來看,僅有約20%的技術創新類制造業獨角獸企業獲得E輪融資,且融資規模普遍偏低,與其他國家相比較,中國獨角獸企業的實體經濟成色稍顯不足。

從融資結構來看,BATJ的戰略投資恐致中國獨角獸企業趨于“依附式”發展。

通過融資結構分析發現,超過40%的中國獨角獸企業獲得過BATJ等大企業的戰略投資,如果考慮到間接投資關系,這一比例將會更高。這種以戰略投資方式形成的關聯性對于獨角獸企業發展有利有弊,利在于可依托BATJ等大企業市場通道迅速開拓市場,但弊在于失去與其他互聯網巨頭合作的機會。

同時,一定程度上喪失企業的“獨立性”,特別是在“頭部經濟”效應愈加凸顯的形勢下,保持“中立”的獨角獸企業在與其他對手博弈中極有可能失去占據“頭部”的機會。因此,中國獨角獸企業將更傾向于“站隊”。

從融資估值來看,中國“智造”獨角獸企業存在一定程度的資本“泡沫”。從市場估值與融資額的比值可以看出,人工智能、機器人領域的中國“智造”獨角獸企業普遍高于互聯網平臺類獨角獸企業。

主要原因在于:一方面,理性的企業估值應該根據整個生命周期的回報價值來判斷,但高科技企業技術創新能力強,生命周期較長,在市場需求點尚未爆發前,很難預估現階段行業整體估值和企業價值;另一方面,資本對于關鍵核心技術的追逐非常迫切,但關鍵核心技術的緊缺導致創投資本面臨“僧多粥少”的局面。

對策與建議

獨角獸企業的發展不應只看數量,更要看質量;不應只關注短期估值,更要關注如何提升企業的核心競爭力和可持續發展能力。

首先要五指握拳聚成合力,重點支持技術創新型獨角獸企業。一是“精確制導”。加大對安全可控的底層關鍵核心技術研究的支持力度,對擁有關鍵核心技術的獨角獸企業實施“一企一策”,完善創新生態,精準發力,定向施策;二是“拓寬渠道”。在鞏固已有的CDR和科創板等制度創新的基礎上,進一步完善多層次資本市場,有序擴大資本市場的開放力度,為技術創新型獨角獸企業上市開辟“綠色通道”;三是“補齊鏈條”。將各地現有實行的“個轉企、小升規、規升巨”的工作鏈條升級延伸為“個轉企、小升規、規升巨、巨成獸”,完善相關的工作思路和政策安排;四是“創新融通”。充分發揮獨角獸企業供應鏈協同、創新力共享、數據化驅動的作用,以大企業引領為依托,打造集市場、創新、生產為一體的新型大中小企業融通發展模式。五是“給足市場”。完善政府采購的相關優惠政策,特別是在關鍵核心技術領域,應給予獨角獸企業更多的市場空間。

其次是示范引領強化聯動,有效引導金融資源“脫虛向實”。一要充分發揮國家和地方創投基金的引領和示范作用,通過市場化運作方式,有效撬動社會資本,重點投向具有關鍵核心技術的制造業獨角獸企業;二要積極開展地方創投引導基金運行情況的研究工作,及時梳理和總結成功的經驗和做法向全國推廣,穩步推進地方各類創投引導基金的擴圍工作;三要建立國家和地方創投引導基金協調聯動機制,搭建資源共享互通的交流合作平臺,形成合力。

最后要重心轉移“軟硬兼施”,全面激發區域稟賦營商環境。中國獨角獸企業區位分布的“二八效應”正在弱化,南京、青島、成都、合肥等城市利用獨特的區域經濟優勢培育出了本地區的獨角獸企業,這一現象背后,區域營商環境這一核心競爭力發揮了重要作用。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26