非執行董事與企業全要素生產率

2020-06-15 11:12:50盛明泉陳一玲謝睿

會計之友 2020年10期

關鍵詞:公司治理

盛明泉 陳一玲 謝睿

【摘 要】 文章以2010—2018年滬深A股上市公司為樣本,用OP方法測算企業全要素生產率,探究非執行董事與企業全要素生產率之間的關系,并進一步分析了股權制衡對非執行董事與企業全要素生產率的調節作用。研究發現,非執行董事與企業全要素生產率呈正相關關系,非執行董事在提高企業全要素生產率方面發揮著重要作用,股權制衡削弱了二者的正相關關系。由于國有企業與非國有企業突出的委托代理問題存在一定的差異,股權制衡的削弱效果在國有企業中更加明顯。研究不僅為優化董事會結構提供了一定的理論基礎,而且為企業提高全要素生產率提供了新的視角。

【關鍵詞】 非執行董事; 公司治理; 董事會; 全要素生產率; 股權制衡

【中圖分類號】 F279.23 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2020)10-0043-07

一、引言

全要素生產率是指各個企業的綜合生產率,是企業的生產力,反映要素投入轉化為產出的效率,為經濟發展提供不竭的源泉[ 1 ]。當前,我國經濟發展進入了增長速度轉換期、結構調整陣痛期,因而需要調整發展模式以促進經濟的不斷發展[ 2 ]。2015年11月中央經濟工作會議中提出要注重供給側結構性改革,而提高全要素生產率就是供給側結構性改革的根本目的。黨的十九大報告也明確提出了提高全要素生產率的目標和要求,提高全要素生產率對實現我國經濟發展目標有重大意義[ 3 ]。企業在市場經濟中扮演著重要的角色,是我國經濟發展的微觀主體,因此探尋提高企業全要素生產率的途徑尤為重要。

公司治理對企業發展至關重要,董事會作為公司治理的核心,在解決代理問題、提高企業績效方面發揮巨大作用。獨立董事指既獨立于股東又獨立于管理層的董事會成員,在不同的國家中扮演著不同的治理角色。在西方的有些企業中,除CEO外的董事成員都為獨立董事[ 4 ],獨立董事在改善公司治理方面起著重要的作用[ 5 ]。然而在我國,獨立董事的監督效果十分有限,大部分情況下,獨立董事并不會公開質疑管理層,更不會對管理層的提案進行否定[ 6 ]。

除獨立董事外,董事會中還有一定規模的非執行董事。非執行董事一般都由大股東直接委派,是大股東的利益代表人。所以相較于獨立董事,非執行董事更有可能對管理層提出否定意見[ 7 ],因而對管理層的監督作用更強。所以非執行董事的有效監督在減少管理層對其他股東利益侵占[ 8 ]、降低代理成本、提高企業績效進而提升企業全要素生產率等方面發揮著重要作用。現有研究大多探討了非執行董事與企業的投資效率、對代理沖突的解決、高管超額薪酬的制定以及與企業技術創新之間的相互關系[ 9 ],鮮有文獻探究非執行董事對企業全要素生產率的影響。非執行董事能有效緩解代理問題以及提高投資效率等,那么非執行董事的有效監督是否也能促進企業全要素生產率的提升呢?

股權制衡作為公司治理的一種方式,同樣能有效緩解企業的代理問題。Jiang & Kim[ 10 ]認為中國公司治理需要依賴能夠產生重要影響的股東。但股權制衡使大股東的權力變小,他們委派的董事代表著不同股東的利益,各個股東之間的制衡關系也不利于企業有效的決策。同時第一大股東持股比例的下降,可能降低其委派的非執行董事對管理層監督的積極性。由此可見股權制衡并非都能發揮積極作用,可能一定程度上抑制了非執行董事效能的發揮[ 11 ]。那么在非執行董事與企業全要素生產率之間股權制衡將起到怎樣的調節作用?

基于此,本文以2010—2018年中國A股上市公司為研究樣本,實證分析了非執行董事與企業全要素生產率之間的關系,并進一步分析了股權制衡對二者關系所起的調節作用。

相較于已有的研究,本研究的貢獻在于:(1)非執行董事的安排是企業治理政策的體現,全要素生產率則是企業生產經營過程的體現,因而本文豐富了企業治理政策與生產經營之間作用關系的研究。(2)從董事會治理的視角探究了非執行董事與企業全要素生產率之間的相關關系,既豐富了與董事會治理有關的文獻,又拓寬了影響企業全要素生產率的研究視域。

二、理論分析與研究假設

(一)非執行董事與企業全要素生產率

在現代企業兩權分離的情況下,如何避免管理者利用自身的權力使自己的利益最大化從而做出有損企業的行為變得十分重要,如投資凈現值為負的項目,尋求過度的在職消費等[ 12 ]。所以由股東與管理者利益相背而引發的第一類代理問題就成為公司治理的關鍵,需要不斷改善公司的治理結構,合理安排董事會的席位[ 4 ]加強對CEO的監督,以減輕第一類代理問題。

董事會可以分為執行董事和外部董事,外部董事包括獨立董事和非執行董事[ 13 ]。不少文獻研究表明,獨立董事在公司治理中扮演著重要角色[ 4 ]。根據我國《公司法》的相關規定,獨立董事的數量不得少于董事會規模的1/3,獨立董事在董事會中占有相當的比例。但獨立董事的聘任、薪酬等都由管理層來決定[ 14-15 ],所以常常聽從于管理層,因而獨立董事又與“花瓶董事”聯系起來。不少公司都是為了滿足監管的要求而設立此席位[ 16 ],且獨立董事對上市公司的情況獲取并不充分,很多重要的信息企業并不愿意透露給這類“外部人”。此外,我國獨立董事在解決大股東對小股東利益侵占的問題上所發揮的作用較大,但在解決由管理層與股東利益相背所引發的第一類代理問題上發揮的作用十分有限[ 17 ]。

我國企業的股權集中度普遍較高,大股東在監督管理層方面起著重要的作用,而大股東監督的重要手段之一就是向董事會委派非執行董事。非執行董事所占比例一般在董事會規模的1/3以上,在公司治理方面發揮著重要作用。一方面,非執行董事多由大股東或者上級單位直接派出,所以相較于獨立董事更加獨立于管理層,對管理層的監督效果更好;另一方面,他們大都為專職的董事,相較于“繁忙”的獨立董事,他們更有時間與精力去了解公司的信息,對管理層能有更充分的了解,如更有針對性地為管理層制定合理的激勵機制,使管理層對公司更加“忠心”[ 18 ]。同時非執行董事作為公司內部人能獲得更多的內部信息[ 7 ]。若非執行董事的數量在董事會中占有重要的比重,當有關提案有損股東利益且對企業發展不利時,管理層事先便能預知有關提案在董事會上不能通過,就不會提出。所以非執行董事通過對管理層實施有效的監督,使管理者做出決定時更加謹慎,因而能更好地緩解股東與管理層之間由于利益沖突所引發的第一類代理問題。陸正飛和胡詩陽[ 19 ]的相關研究表明,非執行董事能有效抑制企業的過度投資,并對企業的盈余平滑行為有抑制作用,在一定程度上提高并購效率[ 20 ],使企業做出的決策更加有利于生產經營,從而促進企業全要素生產率的提高。趙健梅等[ 11 ]研究表明,非執行董事對管理層超額薪酬的獲得能進行有效監督,而超額薪酬的制定將會抑制企業全要素生產率的提高[ 3 ]。

通過上述分析,發現非執行董事在董事會中占有重要的席位,他們通過積極參與公司治理對管理者實施有效監督來抑制管理層的自利行為,有效地緩解了股東與CEO之間的代理問題,從而使CEO的決策更加符合股東以及企業的目標,更加有利于企業的生產經營,提高了企業的全要素生產率。據此,提出本文的假設1:

H1:非執行董事與企業全要素生產率具有正相關關系。

(二)股權制衡的調節作用

現有文獻關于股權制衡對公司治理效果的研究并未達成一致結論。張玉娟和湯湘希[ 21 ]研究顯示股權制衡有利于企業創新。因為當企業存在多個大股東時,不僅可以實現股東之間的相互監督,而且在抑制第一大股東私利行為方面發揮了積極作用,有效地抑制了控股股東對其他股東利益侵占的行為[ 22 ]。此外,股權制衡對管理層也起到一定的監督作用,降低代理人的機會主義傾向[ 23 ]。

也有不少文獻表明股權制衡的負向作用。朱紅軍和汪輝[ 24 ]以案例研究的方式探究了股權制衡在民營上市公司的治理效果,得出股權制衡并不比大家廣泛批判的一股獨大更有效的結論。一方面,當股權制衡度較高,即存在多個大股東時,其他大股東對控股股東監督與制衡作用更強,能有效控制其與管理層合謀掏空企業的行為。但由于其他大股東委派的非執行董事對公司治理有較高的積極性,對管理層進行嚴格的監督,由此形成了“過度監督”效應,從而有可能導致CEO決策僵化,行為保守,在面臨風險決策時會因其過度保守的行為而放棄一些有風險但有利于提高企業績效的項目,不利于提高企業的全要素生產率[ 5 ]。另一方面,股權制衡將會削弱控股股東委派的非執行董事對管理層的監督作用。因為股權制衡往往意味著其他股東有較多的股權,實際控制人的相對股權下降,使控股股東的影響力下降,將會影響他們委派的非執行董事對管理層行為監督的積極性。此外股權制衡度較高,股東們委派的董事可能對提案有不同的意見,很難達成一致,將降低決策的效率。股權制衡程度較高將使得內部控制人逐漸成為企業的主導力量[ 25 ],有助于增長管理層的自利行為以及構建“商業帝國”的傾向,例如過度在職消費、為自己制定過高的薪酬、通過過度投資來損害股東以及企業利益[ 26-27 ]。

股權制衡一方面可能造成其他股東委派的非執行董事對CEO的過度監督,使企業放棄了一些風險與收益并存的項目;另一方面,過高的股權制衡度,削弱了控股股東委派的非執行董事對管理層的有效監督。由此提出本文的假設2:

H2:股權制衡將會削弱非執行董事與企業全要素生產率之間的正相關關系。

三、研究設計

(一)樣本的選取與數據來源

本文選取2010—2018年中國A股上市公司為研究樣本,參照盛明泉等[ 1 ]的方法,對初始數據做如下處理:(1)剔除了ST類公司;(2)剔除金融類樣本;(3)剔除數據異常,如資產負債率大于1的上市公司以及數據缺失的樣本;(4)為了消除極端值的影響,本文對所有的連續變量進行了1%的縮尾處理。經過上述處理,最終得到了19 390個公司年度觀測值。本文數據主要來自CSMAR數據庫,使用Stata14.0進行數據的統計分析。

(二)變量的設計

1.被解釋變量

全要素生產率(TFP)。全要素生產率是企業的生產力,指總產出中不能由有形要素投入所解釋的部分。現有對全要素生產率的測量方法主要有非參數法、半參數法和參數法。半參數法主要包括OP與LP方法,因為較好地結合了非參數估計與生產函數的思想,在一定程度上能夠解決變量間的聯立性偏差與選擇性偏誤等問題。所以本文主要參考魯曉東和連玉君[ 28 ]對全要素生產率的測量方法,用OP方法測算的全要素生產率作為主要的因變量,然后用LP方法測算全要素生產率進行穩健性檢驗[ 29 ]。

2.解釋變量

非執行董事(NOE)。參照陸正飛和胡詩陽[ 19 ]的做法,本文使用CSMAR提供的職務類別十位編碼,首先通過董事會成員是否在企業中任職分離出執行董事與外部董事,然后為了得到非執行董事將外部董事中的獨立董事排除,最后計算出非執行董事占董事會的比例以表示非執行董事的規模。

3.調節變量

企業的股權制衡度(S)。參考劉家松和聶寶平[ 30 ]的有關做法,用企業第二大股東與第一大股東的持股比例表示股權制衡,該比例越大說明企業的股權制衡程度越大。

4.控制變量

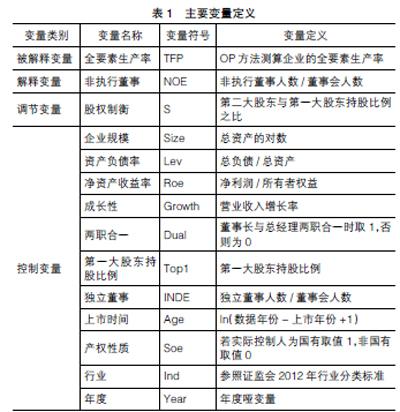

為了更好地研究非執行董事與企業全要素生產率的相關關系,參考桂荷發和黃節根[ 7 ]的做法,控制了企業財務特征變量以及治理特征變量。包括企業規模(Size)、資產負債率(Lev)、凈資產收益率(Roe)、成長性(Growth)、兩職合一(Dual)、第一大股東持股比例(Top1)、上市時間(Age)、董事會規模(Boardsize)、獨立董事(INDE)、產權性質(Soe)等。

主要變量的解釋和取值方式如表1所示。

(三)模型設計

為了檢驗本文所提出的研究假設1,參考陸正飛和胡詩陽[ 19 ]的設計方法,建立模型(1)來檢驗二者的關系。

為了檢驗本文所提出的研究假設2,參考陳德萍和陳永圣[ 31 ]的設計,在模型(1)的基礎上加入股權制衡、股權制衡與非執行董事的交互項(S_NOE)來驗證股權制衡對非執行董事與企業全要素生產率相關關系的影響。

四、實證結果及分析

(一)描述性統計

表2報告了各變量的描述性統計結果。被解釋變量全要素生產率的中位數為5.898,平均值為5.934,最大值為7.209,最小值為5.017,標準差為0.404,表明不同企業之間的全要素生產率有著一定的差異。主要解釋變量非執行董事(NOE)均值為0.375,中位數為0.375,且標準差小,說明非執行董事的比例在各個企業的占比穩定,規模都在1/3左右,在董事會中占有較大的比例,對董事會的決策有較大的影響。同時,也表明在我國大股東有著較高的積極性參與公司治理。獨立董事的均值為0.377,符合證監會對上市公司獨立董事不少于董事會規模1/3的要求。對于兩職合一,均值為25.7%,表明不少企業的管理層有著較大的權力。其他控制變量在總體上分布都較為合理,與主要參考文獻保持了一致。

(二)相關性分析

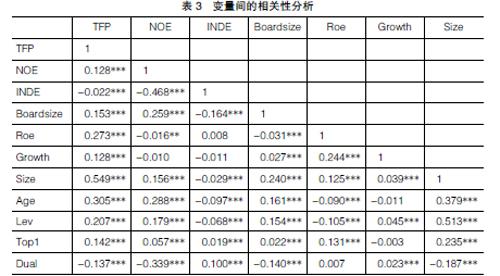

表3顯示了各主要變量之間的相關系數。從中可知非執行董事(NOE)與企業全要素生產率(TFP)之間的相關系數為0.128且在1%的水平上顯著為正,初步說明了非執行董事確實能在一定程度上提高企業的全要素生產率。但二者的相關性受到企業財務特征變量與治理特征變量的影響,所以還需進一步的回歸分析。董事會的規模、企業規模、凈資產收益率、上市時間、成長性均與TFP在1%的水平上顯著為正。兩職合一與TFP的相關系數為-0.137,在1%的水平上顯著,說明企業兩職合一會由于管理層過大的權力而不利于公司做出有利的決策來提高企業的全要素生產率。資產負債率(Lev)與TFP的相關系數為0.207且在1%的水平上顯著,與已有相關文獻的研究結果不一致,需要進一步的回歸分析。此外,根據表3顯示各變量之間的相關系數基本都小于0.5,因而可初步判斷各變量間不存在嚴重的共線性。

(三)回歸分析

1.非執行董事與企業全要素生產率

表4顯示了非執行董事對企業全要素生產率的影響。列(1)未加入控制變量,未控制年度和行業效應,列(2)加入了控制變量同時控制了年度和行業效應,Adj.R2上升表明模型設計合理。列(1)與列(2)NOE的系數分別為0.369與0.126,都在1%的水平上顯著正相關,假設1得到驗證,即非執行董事的監管確實有助于企業全要素生產率的提升。列(3)、列(4)區分產權性質來探究二者的關系,發現無論在國有企業還是在非國有企業中,非執行董事的有效監督都能促進企業全要素生產率的提升。關于控制變量,發現企業的資產負債率負向影響全要素生產率,企業過高的財務杠桿會使得管理者放棄一些對企業有利的項目從而抑制了全要素生產率的增長。企業的成長性、規模、年齡都正向影響企業的全要素生產率,說明企業成長性越強,規模越大,上市時間越長,全要素生產率也就越高。

2.股權制衡、非執行董事與企業全要素生產率

表5顯示了股權制衡對非執行董事與全要素生產率之間正相關關系的調節效應。從表5的列(1)來看,NOE與TFP的相關系數為0.163并且在1%的水平上顯著正相關,說明非執行董事的設立有利于提高企業的全要素生產率。S_NOE與TFP的相關系數為-0.123并在5%的水平上顯著,表明股權制衡在一定程度上削弱了非執行董事對企業全要素生產率的促進作用。一方面股權制衡度較高將導致其他股東委派的非執行董事對CEO的過度監督,另一方面股權制衡度較高意味著第一大股東的股權集中度下降,對企業失去了完全的控制力。大股東們委派的非執行董事對同一件事難以形成統一的意見,不能很好地對CEO形成制約,使CEO更有可能做出利己但有損公司的事,所以股權制衡削弱了非執行董事與企業全要素生產率之間的正相關關系,假設2得到驗證。列(2)與列(3)為區分產權性質的回歸分析,國有樣本組的S_NOE系數為-0.353,顯著水平為1%,而非國有樣本組S_NOE的回歸系數為0.004并不顯著。這可能是因為國有企業面臨的主要問題是“所有者缺位”[ 32 ],控股股東與經理層的代理問題較為嚴重,非執行董事能很好地對CEO的行為起到監督作用,有效地緩解了第一類代理問題。股權制衡不能很好地解決第一類代理問題,反而會導致其他股東委派的非執行董事對CEO的過度監督以及對控股股東委派的非執行董事監督積極性的削弱,所以在國有樣本中股權制衡對非執行董事與企業全要素生產率的正相關關系的抑制作用較為明顯。大股東對中小股東的利益侵占等第二類代理問題在非國有企業中較為顯著,而股權制衡很好地解決了第二類代理問題。因為股權制衡程度越大,非控股股東對控股股東的監督就越強,所以在非國有企業中,股權制衡對非執行董事與企業全要素生產率的正相關關系削弱效果并不明顯[ 33 ],也可能因為股權制衡度在非國有企業中本身就比較大,所以抑制效果相對較弱[ 21 ]。

(四)內生性問題

因對董事會成員的選取可能存在內生性問題(葉康濤等,2007),本文參照陸正飛和胡詩陽[ 19 ]的有關做法選取董事會規模Boardsize為工具變量,采用2SLS法對模型(1)進行回歸分析①。內生性檢驗結果顯示,在控制董事會規模后所進行的第一階段的回歸中,Boardsize與NOE顯著正相關。把第一階段的擬合值帶入第二階段,回歸結果顯示NOE的系數在1%的水平上顯著,和本文的結論保持一致。

(五)穩健性檢驗

為了進一步檢驗本文結果的穩健性,對上述結果進行了穩健性檢驗②。第一,參考魯曉東和連玉君[ 28 ]的方法,用LP方法重新測算企業的全要素生產率對本文的研究結論進行檢驗。第二,參考陸正飛和胡詩陽[ 19 ]的方法,用滯后一期的非執行董事規模來測算與企業全要素生產率之間的關系。因為董事會成員不僅在期末發生變化也可能在期中發生變化,所以用上一年年末的董事會結構作為本年年初的結構,以此測算出非執行董事的規模,對模型進行重新檢驗。第三,為了進一步驗證假設2,參照劉家松和聶寶平[ 30 ]的做法,用第二至第十大股東持股比例之和與第一大股東持股比例來重新定義股權制衡度S1,對模型(2)進行重新檢驗。以上所進行的穩健性檢驗結果均與前文保持一致,通過了檢驗,說明本文的研究結論具有穩健性。

五、結論與啟示

本文以2010—2018年我國A股上市公司為樣本,采用OP方法測算企業的全要素生產率,探究非執行董事與企業全要素生產率之間的相關關系,并進一步分析了股權制衡對非執行董事與全要素生產率之間關系所起的調節作用,以及股權制衡在不同產權性質下所起的作用。研究結果表明,非執行董事在監督管理層方面起著重要作用,有效地緩解了股東與管理層之間的代理問題,減少了管理層的自利行為,從而提高了企業的全要素生產率。同時,股權制衡削弱了非執行董事與企業全要素生產率之間的正相關關系,國有企業與非國有企業有不同類型突出的代理問題,使得股權制衡的削弱效果在國有企業更加明顯。

上述研究結論對上市公司合理安排董事會席位、優化董事會結構、發揮非執行董事作用、提高企業全要素生產率具有重要啟示意義。第一,在不同的問題上,董事會成員的治理作用不相同,所以要充分考慮所要解決的問題以及董事會成員代表的利益與立場。第二,董事會中的非執行董事對管理層自利行為的監督發揮著重要的作用,抑制了管理層損害企業績效的行為,使管理層做出更有利于企業發展的決策,所以要不斷優化董事會結構,合理安排非執行董事的席位。第三,鑒于非執行董事在企業中的重要作用,可以考慮建設職業化的非執行董事隊伍來優化公司治理。第四,股權制衡抑制了非執行董事對管理層的有效監督,在國有企業中的削弱效果更加明顯,因而在提升企業全要素生產率方面若想要讓非執行董事發揮更大的作用就需要謹慎對待股權制衡。

本研究的局限性在于只考慮了非執行董事規模對企業全要素生產率的影響,并未考慮來源、工作經歷、受教育水平等微觀因素對企業全要素生產率的影響,這些可作為后續研究的方向,進一步完善現有結論。

【參考文獻】

[1] 盛明泉,張婭楠,蔣世戰.高管薪酬差距與企業全要素生產率[J].河北經貿大學學報,2019,40(2):81-89.

[2] 鄧翔,李德山,李雙強,等.價格扭曲、資源錯配與全要素生產率[J].軟科學,2017,31(9):25-29.

[3] 盛明泉,汪順,商玉萍.金融資產配置與實體企業全要素生產率:“產融相長”還是“脫實向虛”[J].財貿研究,2018,29(10):87-97.

[4] 鄭志剛,胡曉霽,黃繼承.超額委派董事、大股東機會主義與董事投票行為[J].中國工業經濟,2019(10):155-174.

[5] 朱冰,張曉亮,鄭曉佳.多個大股東與企業創新[J].管理世界,2018,34(7):151-165.

[6] 葉康濤,祝繼高,陸正飛,等.獨立董事的獨立性:基于董事會投票的證據[J].經濟研究,2011,46(1):126- 139.

[7] 桂荷發,黃節根.非執行董事與股東—管理層代理沖突:兼論管理層權力與產權屬性對非執行董事治理效應的影響[J].當代財經,2016(12):55-64.

[8] MORTEN BENNEDSEN,DANIEL WOLFENZON. The balance of power in closely held corporations[J].Journal of Financial Economics,2000,58(1)8:113-139.

[9] JIANG W, WAN H,ZHAO S. Reputation concerns of independent directors:evidence from individual director voting[J].Review ?of ?Financial ?Studies,2015,29(3):655-696.

[10] JIANG FUXIU,KIM KENNETH A. Corporate governance in China:a modern perspective[J]. Journal of Corporate Finance,2015,32:196-216.

[11] 趙健梅,王晶,張雪.非執行董事對超額薪酬影響研究:來自中國民營上市公司的證據[J].證券市場導報,2017(10):20-25.

[12] HART O.Financial contracting[J].Journal of Economic Literature,2001,39(4):1079-1100.

[13] 胡詩陽,陸正飛.非執行董事對過度投資的抑制作用研究:來自中國A股上市公司的經驗證據[J].會計研究,2015(11):41-48.

[14] HWANG B H,KIM S. It pays to have friends[J].Journal of Financial Economics,2009,93(1):138-158.

[15] STEVENSON W B,RADIN R F. Social capital and social influence on the board of directors[J].Journal of Management Studies,2009,46(1):16-44.

[16] 辛清泉,黃曼麗,易浩然.上市公司虛假陳述與獨立董事監管處罰:基于獨立董事個體視角的分析[J].管理世界,2013(5):131-143.

[17] GONZALEZ M,MODERNELL R,PARIS E. Herding behavior inside the board:experimental approach[J].Corporate Governance,2006,14(5):388-405.

[18] 盛明泉,任僑,鮑群.企業激勵機制錯位指數構建及應用研究[J].改革,2020(1):146-158.

[19] 陸正飛,胡詩陽.股東—經理代理沖突與非執行董事的治理作用:來自中國A股市場的經驗證據[J].管理世界,2015(1):129-138.

[20] ZHAOHAO HE,BABAJIDE WINTOKI M. The cost of innovation:R&D and high cash holdings in U.S. firms[J]. Journal of Corporate Finance,2016(9):280- 303.

[21] 張玉娟,湯湘希.股權結構、高管激勵與企業創新:基于不同產權性質A股上市公司的數據[J].山西財經大學學報,2018,40(9):76-93.

[22] BLOCH F, HEGE U. Multiple shareholder and control contests[R].University Library of Munich Working Paper,2003.

[23] SCHWARTZ-ZIV M,WEISBACH M S.What boards really do?Evidence from minutes of board meetings[J].Journal of Financial Economics,2013,108(2):349- 336.

[24] 朱紅軍,汪輝.“股權制衡”可以改善公司治理嗎?——宏智科技股份有限公司控制權之爭的案例研究[J].管理世界,2004(10):114-123.

[25] 花馮濤,王進波,尚俊松.股權結構、產品市場競爭與公司特質風險:基于深滬A股的經驗證據[J].山西財經大學學報,2017,39(10):100-112.

[26] ULRIKE MALMENDIER,GEOFFREY TATE. Who makes acquisitions?CEO overconfidence and the market's reaction[J].Journal of Financial Economics,2007,89(1):20-43.

[27] 姜付秀,伊志宏,蘇飛,等.管理者背景特征與企業過度投資行為[J].管理世界,2009(01):130-139.

[28] 魯曉東,連玉君.中國工業企業全要素生產率估計:1999—2007[J].經濟學,2012,11(2):541-558.

[29] 盛明泉,蔣世戰.高管貨幣薪酬激勵、內部控制質量與企業全要素生產率:基于制造業企業的實證分析[J].會計之友,2019(9):5-11.

[30] 劉家松,聶寶平.商業銀行境外引資、股權結構與經營績效:基于2007—2015年62家商業銀行的經驗證據[J].會計研究,2016(10):34-41.

[31] 陳德萍,陳永圣.股權集中度、股權制衡度與公司績效關系研究:2007—2009年中小企業板塊的實證檢驗[J].會計研究,2011(1):38-43.

[32] 侯青川,靳慶魯,陳明端.經濟發展、政府偏袒與公司發展:基于政府代理問題與公司代理問題的分析[J].經濟研究,2015,50(1):140-152.

[33] 王甄,胡軍.控制權轉讓、產權性質與公司績效[J].經濟研究,2016,51(4):146-160.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18