公司治理對企業績效的影響研究

——基于滬深300成分股數據

2020-06-15 10:28:28王敏萱劉佳煜

廣西質量監督導報 2020年5期

關鍵詞:模型

王敏萱 劉佳煜 馮 穎

(鹽城工學院 江蘇 鹽城 224051)

一、理論分析及研究假設的提出

隨著公司治理進程的不斷推進,目前逐步形成了較為完善現代化公司治理機制。公司內部治理機制主要包括監督機制和激勵機制。

(一)監督機制

現代的公司組織結構中,公司由股東、董事會、經理層及其他員工組成,經理層成為公司經營的主要操作者,從而出現兩權分離的現象,兩權分離的出現會導致“道德風險”和“逆向選擇”的問題,這兩個問題的出現會使得經理人在追求自身利益最大化的情況下行使公司經營的控制權,可能會對股東的利益將會產生不利影響。因此,有效的監督機制是防止高管濫用職權的重要前提。為了防止董事會、經理濫用職權,損害公司和股東利益,公司在組織結構中設立專門的監管部門,典型的代表是監事會。監事會承擔著監督董事會和管理層的重要責任,防止董事會和經理層違反公司章程,正確發揮監督職能。從理論角度而言,監事會的設立在一定程度上可以緩解委托代理問題。本文選擇獨立董事比例和監事會人數作為監督機制的代理變量,故提出本文的研究假設1和假設2:

假設1:獨立董事人數與企業績效之間呈現正相關關系;

假設2:監事會人數與企業績效之間呈現正相關關系。

(二)激勵機制

所謂的激勵機制是指企業激勵內在關系結構、發展規律和運行方式的總和,通過特定的方法和管理體系,將員工對工作的努力最大化的過程。為了防止經理人追求自身利益從而損害公司利益,可對經理人進行一定的激勵,從而充分挖掘經理人的潛力,實現公司利益最大化的目的。本文選擇高管薪酬和股權激勵比例作為激勵機制的代理變量,故提出本文的研究假設3和假設4:

假設3:高管薪酬與企業績效呈現正相關關系;

假設4:股權激勵比例與企業績效呈現正相關關系。

二、研究設計與實證分析

(一)樣本的選擇與數據來源

本文選擇2017-2018年滬深300股指成分股為樣本,剔除少量上市公司缺失的數據,最終得到的樣本數為582。數據來源于銳思數據庫和國泰安數據庫,運用EVIEWS軟件進行計算和回歸分析。

(二)模型的設定與實證結果分析

為驗證前文提出的4個假設,本文構建如下模型:

模型一:ROEi=α0+α1X1i+α2X5i+α3X6i+α4X7i+εi

模型二:ROEi=α0+α1X2i+α2X5i+α3X6i+α4X7i+εi

模型三:ROEi=α0+α1X3i+α2X5i+α3X6i+α4X7i+εi

模型四:ROEi=α0+α1X4i+α2X5i+α3X6i+α4X7i+εi

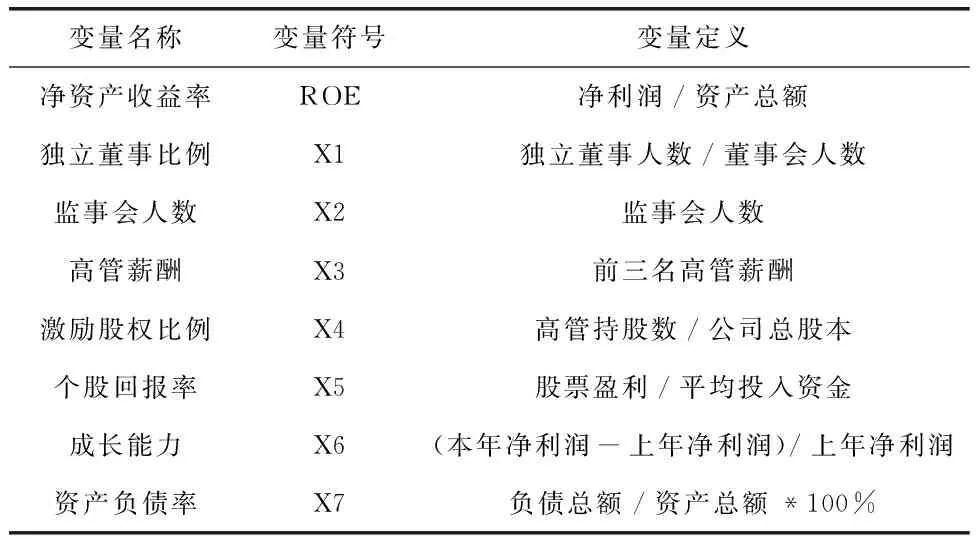

模型中相關變量的定義及描述如表1。

表1 相關變量的定義及描述

注:個股回報率指標數據來源于國泰安數據庫,計算公式見國泰安數據庫。

(三)實證分析

模型中相關變量的描述性統計見表2。

表2 主要相關變量的描述性統計

注:變量ROE、X1、X4、X5、X6和X7的單位均為%;變量X3的單位為萬元。

由表2可以看出,滬深300家上市公司的凈資產收益率ROE的均值為14.27%,標準差為10.16%,表明不同公司之間的收益率存在一定的差異。獨立董事比例X1均值為35.84%,但最小值為11.11%,并沒有達到董事會成員至少1/3為獨立董事的原則。監事會人數最小值為1,表明所有上市公司均設立了監事會。股權激勵比例X4最大為0.1%,均值和中位數均為0,表明我國大部分上市公司的高管不持有公司的股權,即使高管持股,比例也非常低。控制變量中,個股回報率X5的均值為1.05%,中位數為0.73%,表明大部分上市公司是盈利的;成長能力X6的均值為58.43%,中位數為13.88%,個股成長能力較強;資產負債率最小值為4.35%,最大值為94.9%,差異較大,這與公司本身的性質相關。

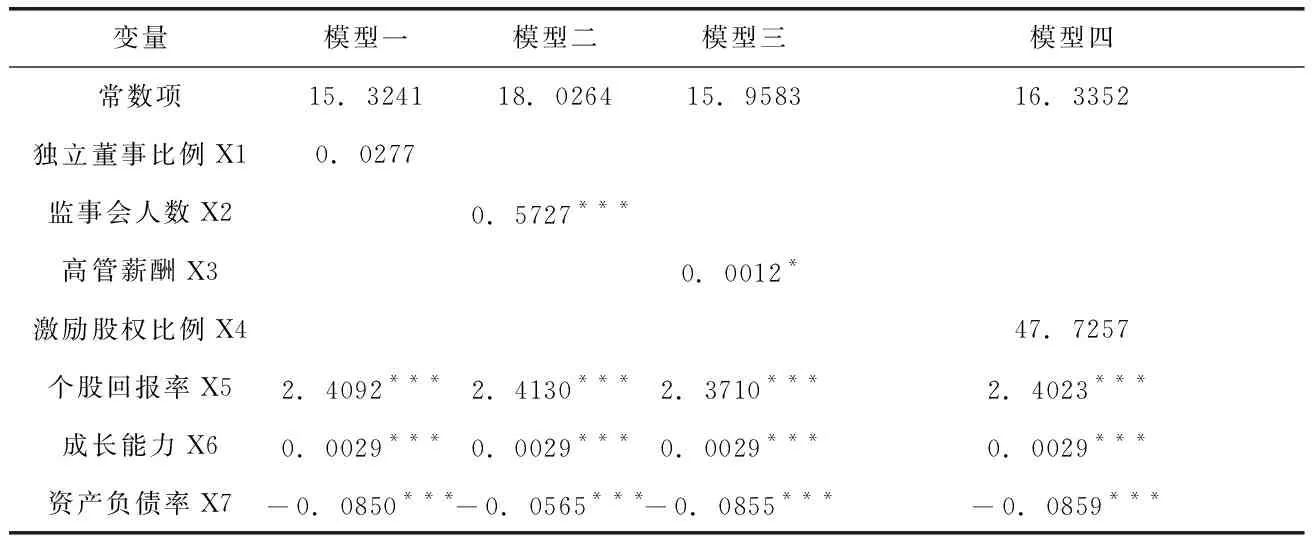

模型結果見表3。

表3 公司治理對企業績效影響的實證結果

注:*、**和***分別表示在10%、5%和1%的置信水平上顯著。

模型一研究獨立董事比例對凈資產收益率ROE 的影響,實證結果表明獨立董事比例對經營績效影響并不顯著,假設一不成立。導致這一結果的原因可能是獨立董事需要以所有者為導向,精通業務且真正獨立,而目前獨立董事還遠遠達不到要求,同時獨立董事的選聘也需經過董事會審議,他們高度依賴董事的薪資維持生活,其“獨立性”大打折扣。模型二研究監事會人數對凈資產收益率ROE的影響,其在1%的顯著性水平下正相關,驗證了假設二,表明監事會的設立會對公司績效產生影響。模型三是研究高管薪酬對凈資產收益率ROE的影響,其在10%的顯著性水平下正相關,即薪酬對高管來說有一定的激勵作用,上市公司可以通過適當提高薪酬來提高公司績效。模型四研究股權激勵對凈資產收益率ROE的影響,實證結果表明兩者不顯著相關。由表2的描述性統計可以看到,大多數上市公司的管理層沒有持股,那些少數持有股份的高管們,最大持股比例不到0.1%,可以看出大多公司并不愿意通過發放股票的形式進行激勵或者發放股數過少,并沒有起到顯著的激勵作用。對于控制變量,四個模型中個股回報率、成長能力均與凈資產收益率ROE在1%的顯著性水平下正相關,資產負債率與凈資產收益率ROE均在1%的顯著性水平下負相關。

三、結論

本文在闡述公司治理機制是如何影響公司績效原理的基礎上,提出了本文的4條研究假設,以滬深300指數成分股2017-2018年的數據進行實證檢驗。實證結果表明監事會的設立和高管薪酬激勵對企業的經營績效會產生顯著性影響,公司可通過適當提高高管薪酬和設立合理的監事會機構來有效避免兩權分離下的委托代理問題,從而提高公司的經營績效。實證結果同時也顯示獨立董事比例和股權激勵與公司經營績效不顯著相關,可見獨立董事的設立并未有效提高公司的經營績效,主要原因還在于獨立董事的選聘和薪酬機制不夠完善,使得其不夠“獨立”和“懂事”,故需要進一步完善獨立董事的選聘和薪酬機制。對于股權激勵機制,我國目前實施這一機制的上市公司較少,進行股權激勵的上市公司,高管持股比例很低,起到的激勵作用甚少,可以考慮實施“股權流動機制”,以崗位定股,股數隨崗位走的原則,要敢于發放也要避免一次持股終身受益的情況,要不定時進行考核,才能更好起到激勵作用。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19