2020年4月國內涂料市場行情走勢分析

2020-06-12 01:24:04廣化交易分析師張榮鵬

廣州化工 2020年10期

□文/廣化交易分析師:張榮鵬

2020年3月份,全國居民消費價格同比上漲4.3%,環比下降1.2%。3月份,全國工業生產者出廠價格同比下降1.5%,環比下降1.0%;工業生產者購進價格同比下降1.6%,環比下降1.1%。

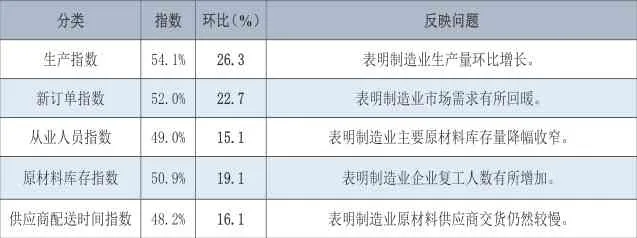

一季度,工業生產者出廠價格比去年同期下降0.6%,工業生產者購進價格下降0.8%。3月份,中國制造業采購經理指數(PMI)為52.0%,比上月回升16.3個百分點。

表1 2019年3月制造業分類指數說明

3月份,我國統籌推進新冠病毒肺炎疫情防控工作,經濟社會發展取得成效,生產生活秩序穩步恢復,企業復工復產明顯加快。

中國采購經理指數在上月大幅下降基礎上環比回升,其中制造業PMI為52.0%,比上月回升16.3個百分點;非制造業商務活動指數為52.3%,比上月回升22.7個百分點;綜合PMI產出指數為53.0%,比上月回升24.1個百分點。

截至3月25日,全國采購經理調查企業中,大中型企業復工率為96.6%,較2月調查結果上升17.7個百分點,其中制造業企業復工率為98.7%,上升13.1個百分點。

1.涂料產量

今年一季度,涂料產量同比大幅減少。自2020年初新冠病毒肺炎疫情爆發后,受各地隔離政策限制,涂料行業上下游復工復產時間延遲,給生產經營活動造成一定沖擊。各大涂企營業收入和凈利潤均出現下滑或虧損,經銷商也難以獨善其身。

一季度涂料產量為193萬噸左右,同比下降51.7%。3月份,涂料產量為98萬噸左右,排名前三的廣東、江蘇和上海,三地產量約占全國產量的49%。

3月份,國內涂料產量分布總體格局穩定,各區域有窄幅整理。華東、華南、華中地區等3個地區涂料產量仍占大頭,產量總和占全國總產量的84.62%,環比持平。華東、華中、華南地區產量全國占比基本保持穩定,是涂料行業發展中穩定的中堅力量。西南地區依靠國家相關政策扶持,發展趨勢日漸見好;北方地區發展稍滯后。

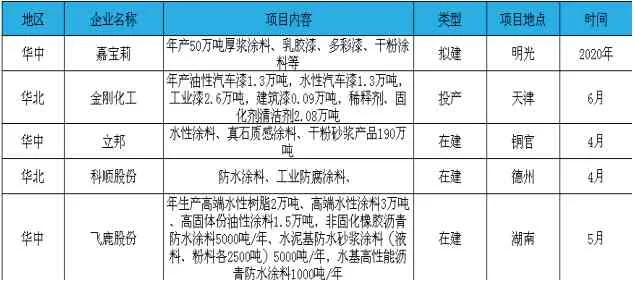

2019年4月份部分新增產能統計

4月份,涂料成品新增產能數量為208萬噸,較上月增加160萬噸。從新增產能地區來看,華中和華北地區居多。未來華中地區市場份額有繼續上升可能。

2.涂料銷售額

2019年第四季度,我國涂料累計銷售量為2416.1萬噸,較去年同期增加36.8%;產銷率為99.7%,期末庫存比年初增加0.7%。

2020年第一季度堪稱涂料行業乃至整個工業市場波折起伏的一段艱難時日,復工復產成為涂料企業亟待解決的問題。疫情沖擊之下,原油需求抑制,油價大幅下跌,全球經濟衰退大概率成為事實。多行業受此波及,下游終端施工項目大都停滯。

3月份,受疫情影響,全國涂料營銷額總體大幅下降。華東地區主營銷售額明顯比華南地區主營業務收入高,主要原因是工業涂料價格普遍比建筑涂料價格昂貴,而華東地區市場主要以工業涂料為主。華北、東北及西北地區本身涂料產量小,加上物流運輸受限,業務收入在全國占比依然較小。

3.涂料關聯市場動向

房地產行業

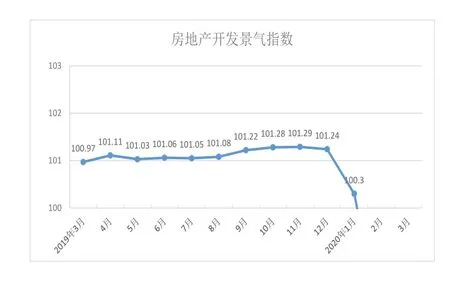

1—3月份,全國房地產開發投資21963億元,同比下降7.7%,降幅比1—2月份收窄8.6個百分點。1—3月份,商品房銷售面積21978萬平方米,同比下降26.3%,降幅比1—2月份收窄13.6個百分點。3月末,商品房待售面積52727萬平方米,比2月末減少278萬平方米。

3月份,房地產開發景氣指數為98.18,比2月份提高0.78點。隨著新冠病毒肺炎疫情防控形勢不斷向好,生產生活秩序加快恢復,因疫情積壓的住房需求逐步釋放,70個大中城市房地產市場價格出現微漲,但總體較為穩定。

汽車行業

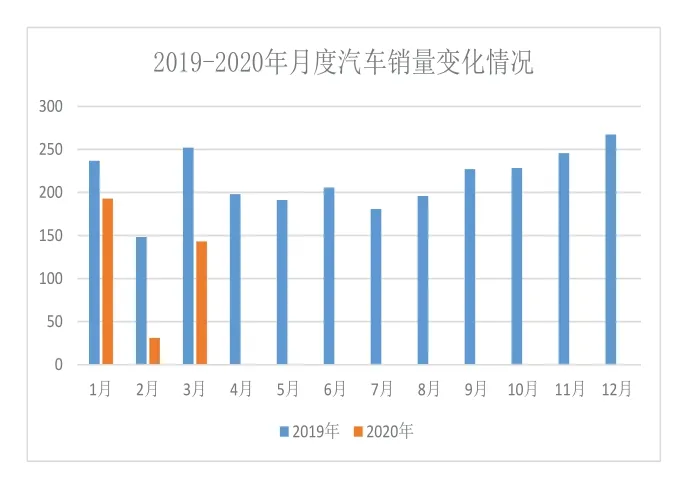

3月份,汽車行業企業生產經營逐漸恢復。生產端,企業復工復產情況明顯好轉,據23家企業集團最新復工復產調查情況統計,整車生產基地全面復工,員工返崗率86%,復產情況達到去年平均水平的75%。在消費端,由于疫情并未完全結束,仍有部分市場需求受抑制,但3月企業銷售情況明顯好于2月。

作為國民經濟支柱產業,汽車行業企業一手抓疫情防控,一手抓生產恢復,盡全力為穩定經濟作貢獻。隨著國家有關政策逐步落實,各地接連出臺促進汽車消費政策,汽車市場將加快恢復。

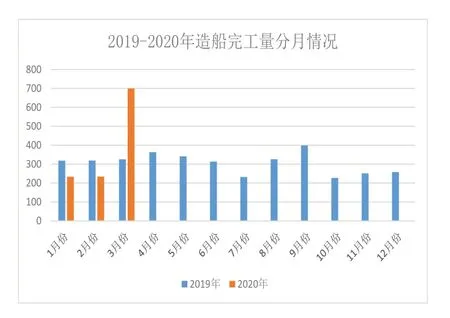

船舶行業

2020年1—3月,國際航運市場持續低迷,我國造船完工量和手持船舶訂單量同比下降。重點監測企業工業總產值等主要經濟指標持續下降;受去年同期基數較低影響,新承接船舶訂單小幅增長。

1—3月,全國造船完工量為700萬載重噸,同比下降27.3%。承接新船訂單489萬載重噸,同比增長6.5%。3月底,手持船舶訂單7955萬載重噸,同比下降5.6%,比2019年底下降2.6%。

1—3月,全國完工出口船為685萬載重噸,同比下降26.3%;承接出口船訂單464萬載重噸,同比增長12.1%。3月末手持出口船訂單為7319萬載重噸,同比下降4.4%。出口船舶分別占全國造船完工量、新接訂單量、手持訂單量的97.9%、94.9%和92%。

4.涂料原料價格走勢

4月份,在復工復產政策帶動下,廣化交易監測的36個涂料原材料中,有27個產品價格上漲,占全部品種數量的75%。下跌產品有8個,占總體產品數量22.22%,唯有鈦白粉價格基本持平。

表5 3月部分主要 常用涂料原料價格漲跌表

5.涂料發展趨勢及后市展望

2020年,我國宏觀經濟仍將保持穩定增長,在全面統籌推進穩增長、促改革、調結構、惠民生、防風險、保穩定“六穩”工作中,預計國內各行業仍將延續恢復向好、持續調整、總體穩定的發展態勢。

當前涂料市場需求持續疲軟,不管是涂料市場、原材料市場還是終端用戶,都處于產能嚴重過剩階段。前段時間涂料市場已經透支了未來市場,預計接下來一定時期內還是要為前期透支買單。

作為涂料三大相關產業之一的汽車工業自2018年出現下滑后,汽車漆生產企業承壓不斷加大。縱觀4月份主要涂料原料價格走勢,未來化工品原材料有全線上漲可能性。但在市場不景氣、環保監管從嚴等因素影響之下,眾多涂料企業面臨較大生存挑戰。

目前水性涂料占涂料總產量的比重在30~40%之間。面對日趨嚴格的環保監管政策,公眾環保意識不斷加強,不管是涂料原材料供應商,還是涂料、涂裝設備生產企業,正圍繞水性涂料等環保產品加快轉型發展。隨著涂料企業不斷加大研發投入,水性涂料產量將繼續增加。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2020年20期)2020-11-26 06:09:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44