融資結(jié)構(gòu)與企業(yè)績效關系研究—以零售業(yè)上市企業(yè)為例

2020-06-12 03:07:26邱鵬云

商業(yè)經(jīng)濟研究 2020年11期

邱鵬云

(內(nèi)蒙古財經(jīng)大學 內(nèi)蒙古呼和浩特 010071)

引言

雖然宏觀經(jīng)濟增速放緩,但隨著人均可支配收入的快速增長,我國消費者的信心在過去幾年保持了令人吃驚的強大韌性。在過去幾年中,我國的零售業(yè)正在進行著深刻變革,多業(yè)態(tài)經(jīng)營格局初現(xiàn)。雖然我國的結(jié)構(gòu)調(diào)整取得了積極進展,服務業(yè)在國內(nèi)生產(chǎn)總值中的比重超過了50%,但相比于一些西方國家70 %以上的占比,我國仍有巨大的發(fā)展空間。從目前零售業(yè)上市企業(yè)的行業(yè)數(shù)據(jù)來看,融資結(jié)構(gòu)與其經(jīng)濟體系不恰當仍然是較為常見的問題。因此,對其進行適當?shù)恼{(diào)整和優(yōu)化,拓寬融資渠道,以平衡其與企業(yè)績效的關系具有重要的現(xiàn)實意義與理論價值。本文從我國零售業(yè)上市企業(yè)的實際情況出發(fā),對現(xiàn)存的問題進行了分析,并通過研究融資結(jié)構(gòu)與績效的內(nèi)在規(guī)律,為促進其發(fā)展提供一些參考。

研究現(xiàn)狀

自資本結(jié)構(gòu)無關論(也稱為MM定理)發(fā)表以來,國內(nèi)外經(jīng)濟領域的一個熱點研究方向就是對企業(yè)融資結(jié)構(gòu)的分析。不同的經(jīng)濟學者從不同的視角出發(fā),如:融資風險、融資成本、企業(yè)績效,對其進行了大量的調(diào)查研究,建立了一個相對成熟的分析體系。由于我國經(jīng)濟體制的確立相對較晚,對上市企業(yè)融資結(jié)構(gòu)的分析仍停留在較為初級的層次。因此,目前許多經(jīng)濟學領域的專家對其進行了大量的調(diào)研分析,總結(jié)了我國不同上市企業(yè)的融資性質(zhì),并為健全我國市場體系提出了一些極具建設性的意見與方案。由于不同產(chǎn)業(yè)的供應鏈結(jié)構(gòu)、業(yè)務結(jié)構(gòu)不同,其在我國現(xiàn)在的金融市場環(huán)境下,有多種方式進行融資,每種融資方式都有自身的優(yōu)缺點,企業(yè)需要綜合自身條件進行適當?shù)倪x擇。通過文獻調(diào)研,本文對上市企業(yè)的融資方式進行了歸納與總結(jié):

第一,內(nèi)部融資與績效的關系。內(nèi)部融資即將本企業(yè)留存收益和折舊轉(zhuǎn)化為投資的過程。內(nèi)部融資無需實際對外支付利息或股息,不減少企業(yè)的現(xiàn)金流量,不發(fā)生融資費用,自主性高,而且其可能帶來的風險小于外部融資可能導致的后果,這是企業(yè)第一順位的選擇,它的決定性要素為企業(yè)的盈利情況、發(fā)展規(guī)模以及內(nèi)部管理水平等等。當一個企業(yè)在短期內(nèi)需要大量的資金、技術(shù)等,而且其內(nèi)部自有資金不能滿足這種發(fā)展需求時,其高級管理層才會考慮通過外部融資的方式以實現(xiàn)其預期目標。但是,這并不意味著外部融資越高越好。已有研究證明,上市公司在被外部融資限制的情況下,內(nèi)部融資會發(fā)揮對企業(yè)績效的促進效果;而在公司不被外部融資限制的情況中,內(nèi)部融資對績效的促進效果將會被削弱。不同的公司應該根據(jù)自身的現(xiàn)實情況,選擇不同的融資方式,如此才能獲得最大的競爭優(yōu)勢。

第二,外部融資與績效的關系。在外部融資中,企業(yè)選擇債券還是股權(quán)的方式進行融資,在金融學中是一個經(jīng)典的資本結(jié)構(gòu)問題,在不同的金融學教科書中也有很多的解釋。就目前來看,國內(nèi)外的學術(shù)界對二者關系的分析尚未達成一致。通過梳理相關的學術(shù)成果,本文將股權(quán)融資與績效的關系劃分為三種:一是股權(quán)融資會提高績效;二是股權(quán)融資會對績效施加負面影響;三是具有非線性關系,即倒U曲線。此外,債權(quán)融資對績效的影響也可分為三種:一是正相關;二是負相關;三是具有非線性關系,即在一定范圍內(nèi),債務融資會正向促進績效,但超出此范圍的融資反而會成為其發(fā)展的制約。

研究假設

在上述文獻調(diào)研的基礎上,本文以零售業(yè)上市企業(yè)的融資結(jié)構(gòu)為自變量,以企業(yè)績效為因變量,設計了本次研究課題的理論模型,如圖1所示,同時提出了本次研究的三大假設如表1所示。

樣本選擇、數(shù)據(jù)來源與研究設計

為了分析與當前形勢相適應的融資結(jié)構(gòu),本文以2013-2018年我國上百個零售業(yè)上市企業(yè)的財務數(shù)據(jù)為樣本,使用SPSS軟件對其進行分析。其中,具體的數(shù)據(jù)來源自CSMAR經(jīng)濟金融研究數(shù)據(jù)庫。

(一)企業(yè)績效

本文根據(jù)已有研究,以零售業(yè)上市企業(yè)的盈利情況、償債情況、發(fā)展情況、經(jīng)營情況四大指標來對其績效進行評估,詳細描述如表2所示。

(二)效度檢驗

本文通過SPSS軟件的KMO和Bartlett球形檢驗驗證了數(shù)據(jù)的有效性。如表3所示,各項數(shù)據(jù)的KMO值為0.592,Bartlett的顯著性P=0.000<0.001,符合驗證標準,可用于后續(xù)的因子分析。

(三)因子分析

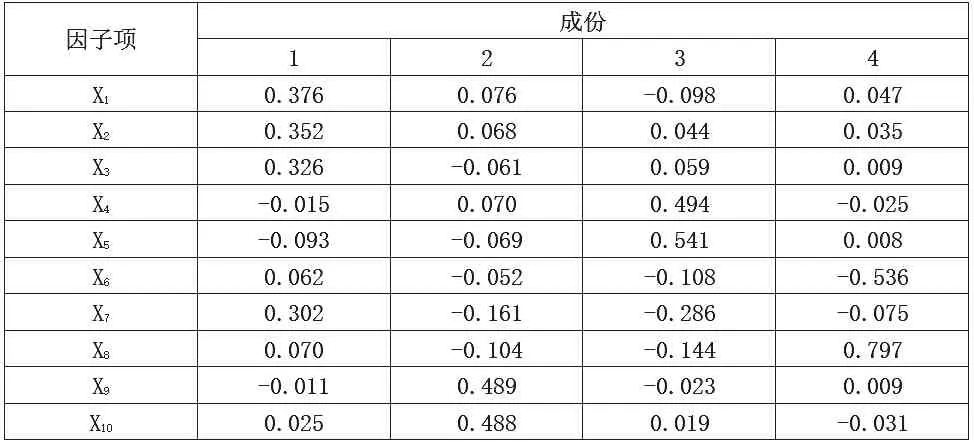

本文通過建立和識別因子變量等方法,計算了本次模型中四個指標的綜合得分情況,如表4所示。

由表4數(shù)據(jù),本文可以獲得四種函數(shù)形式:

可得,企業(yè)績效(P)為:

(四)多元回歸模型

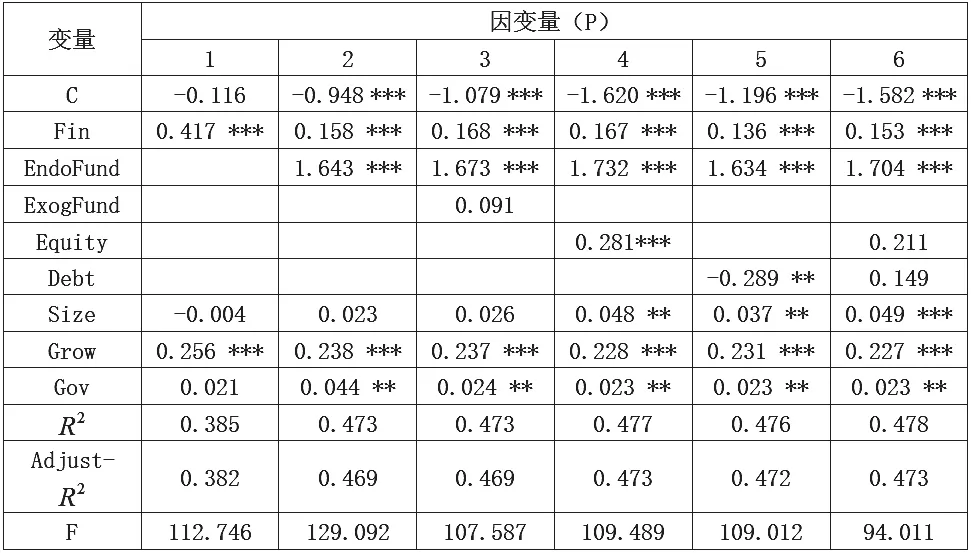

本文建立了三個模型以分析零售業(yè)上市企業(yè)融資結(jié)構(gòu)與企業(yè)績效的關系。具體系數(shù)說明如表5所示。

模型P1:融資結(jié)構(gòu)與績效。

模型P2:內(nèi)外部融資與績效。

圖1 融資結(jié)構(gòu)與企業(yè)績效的概念模型

表1 假設匯總

表2 績效描述

表3 KMO和Bartlett球形檢驗結(jié)果

表4 成份系數(shù)矩陣

表5 模型系數(shù)描述

模型P3:債權(quán)、股權(quán)融資與績效。

實證分析

(一)共線性檢驗

本文先通過共線性檢驗測試了模型中所選取的變量是否可以執(zhí)行回歸分析。如表6所示,各變量的VIF值均低于10,即各變量之間沒有顯示出明顯的共線性關系,可執(zhí)行回歸分析。

(二)回歸分析

本文通過線性回歸方法研究了融資結(jié)構(gòu)對績效的作用效果。表7顯示:在回歸模型1中,融資結(jié)構(gòu)(Fin)與績效(P)的相關性系數(shù)為0.417,顯著性為0.01。由此,假設1成立。在模型2、3、4中,內(nèi)部融資與績效(P)的相關性系數(shù)為1.643、1.673、1.732,顯著性為0.01;外部融資與績效(P)的相關性系數(shù)為0.091,在此回歸標準下不具有顯著性。由此,假設2成立。在外部融資模型4、5中,股權(quán)(Equity)與績效(P)的相關性系數(shù)為0.281,顯著性為0.01;債券(Debt)與績效(P)的相關性系數(shù)為-0.289,顯著性為0.05。由此,假設3成立。

表6 共線性檢驗

表7 融資結(jié)構(gòu)與績效(P)的相關性

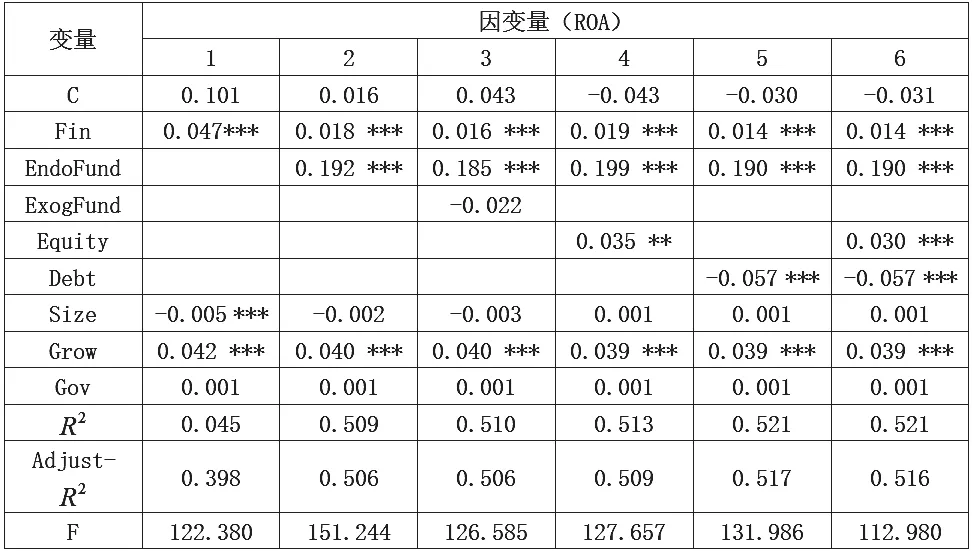

表8 融資結(jié)構(gòu)與績效(ROA)的相關性

上述分析顯示,零售業(yè)上市企業(yè)的融資順序依次為內(nèi)部、股權(quán)和債權(quán)。與外部融資相比,內(nèi)部融資在績效中發(fā)揮著更為正向的影響。同時,在外部融資中,股權(quán)融資在公司績效中比債權(quán)更為主動。這是因為債券融資需要企業(yè)有良好的財務狀況和現(xiàn)金流,因為企業(yè)想要發(fā)行債券,就必須保證定期支付債券利息,否則將有信用降級、債券違約,甚至破產(chǎn)的風險。而股權(quán)融資對于企業(yè)的要求相對較低,因為股息的配發(fā)不是強制的。另外,從盈利的角度來講,發(fā)行債券能給既有的股東帶來很大的收益,因為債券的利息是一個固定的金額。而發(fā)行股票需要把盈利按比例分配給新股東,無形中沖淡了老股東的利益。針對金融風險而言,債券融資一旦出現(xiàn)違約情況,隨之而來的是極其高昂的風險成本,這嚴重損害了股東本身的利益。而籠統(tǒng)地說,股票融資并沒有這種風險,所以股權(quán)對績效的促進效果更加顯著。

(三)穩(wěn)健性檢驗

本文將績效的評估指標(P)改成(ROA),以測試上述分析結(jié)果的穩(wěn)健性。通過表7與表8的對比,本文發(fā)現(xiàn)其回歸結(jié)果沒有顯示出顯著的改變,符合檢驗標準,分析結(jié)果的穩(wěn)健性較好。

(四)結(jié)果分析

對零售業(yè)上市企業(yè)而言,其融資結(jié)構(gòu)對企業(yè)績效正相關,假設1成立。對零售業(yè)上市企業(yè)而言,相較于外部融資,內(nèi)部融資更能促進其績效,假設2成立。對零售業(yè)上市企業(yè)的外部融資而言,相較于債權(quán)融資,股權(quán)融資更能促進其績效,假設3成立。

結(jié)論與建議

(一)結(jié)論

為了分析與當前形勢相適應的融資結(jié)構(gòu),本文以2013-2018年我國上百個零售業(yè)上市企業(yè)的財務情況為樣本,建立了相關的理論模型。并通過對零售業(yè)上市企業(yè)融資結(jié)構(gòu)性質(zhì)的分析,著重研究了其與企業(yè)績效的關系。結(jié)論如下:第一,從零售業(yè)上市企業(yè)的融資結(jié)構(gòu)來說,內(nèi)外部融資都是較為關鍵的融資渠道。但二者相比,零售業(yè)上市企業(yè)往往會更傾向于內(nèi)部融資。第二,從外部融資結(jié)構(gòu)的角度而言,因為股權(quán)融資在公司績效中比債權(quán)更為主動,所以零售業(yè)上市企業(yè)會更傾向于進行股權(quán)融資。這可能是因為債券融資對企業(yè)的要求更高,面臨的風險更大,而股權(quán)融資對于企業(yè)的要求相對較低。因此,企業(yè)更傾向于進行股權(quán)融資。

(二)建議

就我國上市企業(yè)的融資實踐而言,不同企業(yè)的融資需求各有差異,且不同的融資方式對企業(yè)的資質(zhì)要求也不盡相同。因此,企業(yè)需要根據(jù)自身的需求進行決策。本文通過對零售業(yè)上市企業(yè)融資結(jié)構(gòu)的分析,研究了其與企業(yè)績效的關系,希望通過分析零售業(yè)上市企業(yè)的融資結(jié)構(gòu)與企業(yè)績效二者的內(nèi)在相關性,為其制定今后的發(fā)展策略提供一些參考。

第一,優(yōu)化融資體系。本文發(fā)現(xiàn)與外部融資相比,內(nèi)部融資在績效中發(fā)揮著更為正向的影響。因為內(nèi)部融資來源于自有資金,具有較大的自主性,受外界的制約和影響少。且其成本較低,同時還可以增加企業(yè)的凈資產(chǎn),支持企業(yè)擴大其它方式的融資,對上市企業(yè)非常有益。零售業(yè)企業(yè)應依據(jù)其運營狀況,完善其經(jīng)濟體系,明確資金流動,加大對資本的管理水平,擴大融資規(guī)模,以抵御風險。

第二,企業(yè)進行外部融資主要有兩種方式:一是發(fā)行企業(yè)債券,但對企業(yè)自身實力的要求高;二是以股權(quán)融資的方式來換取企業(yè)發(fā)展的資源,這種方式的融資成本相對較低,但對于企業(yè)的商業(yè)模式、成長預期、創(chuàng)新能力等都有較高的要求。本文發(fā)現(xiàn)在外部融資中,股權(quán)融資在公司績效中比債權(quán)更為主動。本文通過對上百家零售業(yè)上市企業(yè)的分析,建議企業(yè)在進行外部融資時,可以更側(cè)重于股權(quán)融資,即通過引入戰(zhàn)略投資者,利用其旗下的資源,以雙方資源整合的方式來獲得企業(yè)快速的發(fā)展。

融資是金融思維正反一體的兩面,其目的是為了加強企業(yè)的資金儲備,加大投資力度,從而更好地經(jīng)營企業(yè)。因此,政府應完善我國長期以來不健全、不成熟的融資市場,為企業(yè)提供一個良好的融資環(huán)境。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

哲學評論(2021年2期)2021-08-22 01:53:34

房地產(chǎn)導刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導刊(2020年6期)2020-07-25 01:31:00

中華詩詞(2019年7期)2019-11-25 01:43:04

影視與戲劇評論(2016年0期)2016-11-23 05:26:01