論近代中國企業的“負債經營”

2020-06-10 00:36:50

安徽史學 2020年3期

(華中師范大學 歷史文化學院,湖北 武漢 430079)

在研究近代中國企業的發展過程時,我們可以注意到其中有一個突出現象 :就是近代中國企業存在大量借款,并依靠這種借貸資金進行正常的經營活動。而且,這種“負債經營”現象不是企業在經營過程中遭遇突發事件或資金周轉不開時,向金融機構借貸以渡過難關的臨時性措施,而是將外借資金充作流通資本,并理所當然地通過這種方式進行企業經營。這種“負債經營”的借貸資金比例一般都不會少,大體能夠占到自有資本金的40%以上(1)據王宗培《中國公司企業資本之構造》(《金融知識》第1卷第3期,1942年5月)中各種統計數據,陳真編 :《中國近代工業史資料》第4輯,三聯書店1961年版,第57—71頁。,且這種現象一直持續存在于整個企業的存續期,因而可以說是一種較為獨特的“負債經營”現象(或稱“負債經營”模式)。

對于這種現象,當時就有不少學者和經濟學家留下了觀察分析和評論,如汪叔梅就認為 :“我國事業家往往于經營一種事業之前,只顧目前締造之勉可成立,決不計及日后之如何維持久遠,其初創也,籌備需費,建筑需費,機器需費,以及其他種種,無一不均需費,而其湊集之區區資金,已于此時消耗殆盡。換言之,即其資金于開始成立之時,即全部用于固定之土地、房屋、生財機器以及其它設備項下。”(2)汪叔梅 :《我國銀行業當前之危機》,《中行月刊》第10卷第4期,1935年4月,轉引自李一翔:《近代中國銀行與企業的關系》,臺灣東大圖書公司1997年版,第237頁。這種說法,也得到調查研究眾多企業的經濟學家方顯廷的認同,用他的話來說就是 :“華廠創辦之始,每估算其機械土地建筑等費,而決定其資本數,其它費用,不再加入;換言之,辦一紗廠,其所集股本僅有固定資本,而無流動資本也。”“蓋不如是,則股本不易募集,即發起人不易興辦也。原來一般群眾之心理,股東之眼光,以為募集此數,足獲巨利,多集則徒慮耗費,獲利轉微,已認為不易之原則,雖有識者無能置辯也。”(3)方顯廷 :《中國之棉紡織工業及棉紡織品貿易》,《經濟統計季刊》第1卷第3期,第403頁,陳真編 :《中國近代工業史資料》第4輯,第295頁。“紗廠資本百分之九十或百分之百,皆投于機器、廠房為我國紗廠之普通慣例,有者其固定資本甚至較其已付之資本額大。資本悉為固定資本,則流動資金需向銀行透借,或以機器廠屋抵借。”(4)谷源田 :《整理申新紗廠謅議》,《大公報·經濟周刊》第67期,1934年8月15日,轉引自李一翔 :《近代中國銀行與企業的關系》,第238頁。

學者劉大鈞對20世紀30年代上海工業的調查也同樣證實了這一點 :“上海工業之資金大半不甚充足。創辦之人僅湊足資金,為購置廠地及機器之用,至一切流通資本,則恃借貸以資周轉。”(5)劉大鈞 :《上海工業化研究》,商務印書館1940年版,第65—80頁。來自銀行界方面的信息,也從另一角度證實了這種現象的存在 :“多數工廠大都資本不足,向恃銀行貸款為營運資本。”(6)《中國銀行民國二十四年營業報告》,轉引自李一翔 :《近代中國銀行與企業的關系》,第238頁。這種“負債經營”模式甚至推及到抗戰期間的國家資本企業,如資源委員會的下屬企業也是如此 :“各生產事業,開工生產后之流動資金,皆需向銀行設法籌劃。”且從1943年開始,固定由“中、交二行承放本會工貸”。(7)摘自國民黨資源委員會委員吳兆洪在1947年8月資源委員會財務報告,《資源委員會公報》第13卷第2期,陳真編 :《中國近代工業史資料》第3輯,第889頁。

對于這種“負債經營”現象,目前還存在許多沒有能夠很好解釋和回答的問題,例如,“負債經營”現象是否普遍存在于近代中國企業?或者是偶爾出現在某些時段、某些企業或某些行業?如果是普遍存在的話,促使這種現象出現的原因是什么?“負債經營”對于近代中國企業發展的影響和效應又是什么?這種現象的出現與近代中國的資本市場間又有什么關系?等等。有鑒于學界對此問題研究相當薄弱(8)主要有朱蔭貴 :《“調匯”經營 :大生資本企業集團的突出特點——以大生棉紡織系統為中心的分析》,《廣東社會科學》2016年第2期;陳碧舟、張忠民 :《近代外商企業的負債經營研究——以美商上海電力公司為例(1933—1937)》,《貴州社會科學》2017年第11期,等。,針對上面提出的有關問題,筆者擬對近代中國企業的“負債經營”現象進行一些粗淺的分析和探討,以為引玉之磚求教于學界。

一、近代中國企業普遍存在“負債經營”

當我們對此問題開始關注,并有意識進行考察之時,我們就會發現這種“負債經營”現象確實普遍存在于近代中國企業之中。這里,我們先從一些典型企業入手進行觀察。

輪船招商局是近代中國最早成立的機器民用企業。在近代中國,輪船招商局先后經歷了晚清、民國北京政府和南京國民政府三個時期。體制方面歷經了官督商辦、商辦、國營和股份制改造四個階段,在近代中國企業中具有相當的代表性。在對招商局從1872年成立后到1937年的半個多世紀的發展歷程進行考察時,筆者分別對晚清、民國北京政府時期和南京國民政府時期的招商局負債情況進行過重點考察。(9)參見朱蔭貴 :《從輪船招商局的債款看近代中國的資本市場》,《社會科學》2012年第10期。考察后得到的幾點結論是 :首先,“無論是晚清還是民國時期,招商局都持續負有大量債務,在我們考查的這幾十年時段里,招商局不存在沒有債務的時期。很多時候,所負債額甚至超過招商局的資本總數。換句話說,如果不能從外部獲得貸款,近代中國最大的輪船航運企業招商局是無法維持下去的”。

其次,從招商局獲得融資的渠道來看,“晚清時期招商局的借款主要來自政府、傳統中國金融機構錢莊和外國在華銀行。民國時期則主要是華資銀行、外資銀行和錢莊”。民國后最大的改變,是來自官方的借款已經消失,1890年招商局的官方借款清償完畢后,維持招商局日常經營和周轉的債務資金,主要來自于資本市場上的借貸。只不過此期銀行取代了過去的錢莊,成為招商局獲取貸款的主要對象。“民國后招商局從華資銀行中獲得總數21筆貸款1453萬余元,遠遠超過招商局的資本總數,與之相比,來自錢莊的3筆借款合計總數僅有62萬余元,相比而言重要性大大下降。即使把1927年48家銀行錢莊團抵押借款274萬余元劃出一半算作錢莊的貸款,再加上錢莊此后的3筆貸款62萬余元在內,錢莊的貸款總數也不過200余萬元,在民國后招商局所獲貸款的數額中,處于最后墊底的數量最少的一位。”(10)參見朱蔭貴 :《論錢莊在近代中國資本市場的地位和作用》,《社會科學》2017年第8期。

第三,除銀行和錢莊處獲得貸款外,招商局還向外資銀行和洋行處獲得融資貸款,晚清時期3筆,民國時期2筆,總次數不多,數額卻很大。晚清和民國時期向外國銀行和洋行的貸款帶有“救急”的色彩,且數額巨大,如“民國十二年南北戰爭起釁,營業大受影響”,因而向匯豐銀行舉債500萬兩。再一次是“民國十三年江浙戰事發生,長江航運因而停航,繼而北洋亦起戰爭,航運亦停,加之連年虧損,現款早已告罄”(11)上引均見國營輪船招商局編 :《國營招商局產業總錄》,1947年自印本,第14頁。另參見朱蔭貴 :《從輪船招商局的債款看近代中國的資本市場》,《社會科學》2012年第10期。,因此又向美商花旗銀行告貸100萬兩。這兩筆外資銀行貸款,數額都相當大,匯豐的一筆更是數額驚人,且還貸期限也長達20年之久,可謂招商局近代外債史上數額最巨,時限最長的一筆借款了。

大生資本企業集團是以大生紗廠(設在南通)、大生二廠(設在崇明)、大生三廠(設在海門)等棉紡織企業為核心建立起來的民族資本企業集團,由晚清狀元張謇等人創辦。其第一家企業大生紗廠1899年開車投產。該廠開車投產時,資本只有44.5萬兩。(12)《大生系統企業史》,江蘇古籍出版社1990年版,第126,204—208、143頁。此后發展迅速, 1910年時已擁有包括紡織、農墾、航運、食品加工、機械等行業在內的10多家企業,近300萬兩資產,是當時中國最大的民營企業集團;民國初年該企業集團繼續發展,到1923年時已擁有40多家企業,控制的資本總計2483萬余兩,各紡織廠擁有紗錠16萬枚,布機1340余臺。(13)《大生系統企業史》,江蘇古籍出版社1990年版,第126,204—208、143頁。而且,南通的企業均直接間接與大生有關系,這一點,正如大生紡織公司查賬委員會報告書中所說 :“南通實業,咸肇始于大生,故其對內對外經濟往來,咸認大生為主體。”(14)《大生企業系統檔案選編》,南京大學出版社1987年版,第179頁。

大生企業興起時,股本的籌集十分困難,不得不從一開始就不斷向近代中國金融機構和各方尋求貸款。大生一廠從1895年開始籌辦,直至1899年才得以開機,“前后五載,閱月四十有四,集股不足二十五萬”。(15)《大生紡織公司年鑒(1895—1947)》,江蘇人民出版社1998年版,第84頁。在興辦過程中因股本難招,資金缺乏,幾次面臨夭折,處境艱難。(16)對大生一廠在招股集資中的種種艱難情狀,1907年大生一廠在召開第一次股東常會會議時,張謇向各位股東作了回顧,并以經歷“四險”的方式作了總結。見《大生紡織公司年鑒(1895—1947)》,第78—86頁。也因此,在大生的歷屆賬略中,均有記載向各方尋求借款的“調匯”(17)“調匯”是大生紗廠向外籌借資金的一種說法。如大生分廠第一屆說略中有 :“(1907年)八月開股東會,十月開董事局會,議增股本二十萬兩,以利經營,而入股者僅六萬余,不能不別為調匯以應用,而拆息洋厘之大,為近年所未有。若因此縮手不調,則更非工商營業之法……”。1908年9月15日大生分廠股東會議事錄中也有 :“調匯有二法 :一、各股東群力調助;一、將本廠機器房屋作抵押,可得巨款營運”的記載(《大生紡織公司年鑒(1895—1947)》,第109、115頁)。一項欄目,現將大生一廠從開辦開始的第一屆直到被銀行團接管的第24屆的“調匯”款目列于表1。

從表1的數字中可見,作為大生資本企業集團主干的大生一廠,從成立開始直到第24屆,每屆財政結算都背負巨額債款。除1899年和1900年兩屆的貸款數占自有資本數不到50%,此后均超過自有資本的一半且有越來越多的趨勢,到1917年第19屆后,每屆的債款數均超過自有資本數,第24屆債款數是自有資本數的將近2倍,不過這時,已是大生企業集團難以維持下去的時候了。

上海水泥廠是劉鴻生企業集團中主要的支柱企業,同時也是耗資最大和效益最好的企業。上海水泥廠成立于1920年9月19日,資本總額銀120萬元,分作1200股,每股100元。(18)《上海水泥廠第一全宗歷史考證(1920—1937年)》,上海檔案館館藏,檔號 :Q414-1-502(2)。《劉鴻生企業史料》也記為“資本總額120萬元,分作1200股,每股100元”(《劉鴻生企業史料》上冊,上海人民出版社1981年版,第158頁)。這里疑有誤,似應為12000股,因同書第163頁表格1924年光劉鴻生的個人股份就有6633股,加上他弟弟劉吉生1000股,合計7633股。其他股東合計5067股,總計12700股。故此前的1200股應為12000股(見《劉鴻生企業史料》上冊第163頁《劉鴻生劉吉生投資華商上海水泥公司股份比重》表)。隨后在上海龍華購置地基,添置設備,經過三年的艱難籌備后于1923年8月正式開工生產。但是,上海水泥廠從建廠開始就面臨著一個巨大的困難 :資金不足。也就是籌建和營運水泥廠的資金短缺數額巨大。據1922年8月13日上海水泥廠第一屆股東會議紀錄中的說明,上海水泥廠“在開業前需用款二百萬元,已為萬不可少之數”。但是,“公司資本僅有120萬元”,為此,“董事會幾次討論、議決、追繳,還是不能解決”。(19)《奚安齋口述》(1960年4月),《劉鴻生企業史料》上冊,第163頁。不能解決的原因是因為股東看到形勢變化,大家都不肯拿出錢來。

表1 大生一廠前24屆賬略中“調匯”情況表 單位 :規元兩

資料來源 :資本數見《大生企業系統檔案選編》,第159—161頁。“調匯利”數和“支出調匯利息數”見《大生企業系統檔案選編》各屆賬略(第2—146頁)。“調匯利息支出在總支出中所占百分比”一欄數字見《大生系統企業史》第150—151頁間插表。可參見朱蔭貴 :《“調匯”經營 :大生資本企業集團的突出特點——以大生棉紡織系統為中心的分析》,《廣東社會科學》2016年第2期。

說明 :1、該屆賬略中沒有出現“調匯”借入的款項數字,但有“借入抵押款(二廠押款在內)規銀3973750.8兩”和“存借入信用款規銀1360902.2兩”的記載,兩者合計共5334653兩(該數字見《大生企業檔案資料選編》第152頁)。2、原賬略小數點后為三位,本表保留一位,一位后數字四舍五入。3、“調匯數占資本總數百分比”一欄數字為筆者計算。

很明顯,上海水泥廠在籌辦期間資金的短缺是一個嚴重問題,在招股增資這條道路走不通之后,向金融機構借貸,就成為總經理劉鴻生解決上海水泥廠資金運營困難的最主要途徑。1922年11月18日,上海水泥廠與安康錢莊簽訂借款合同,“借用九八(規)元計三十五萬兩……言明以六個月為限期,利息按月一分照算。”(20)《1922年11月18日華商上海水泥公司與安康錢莊簽訂的借款合同》,《劉鴻生企業史料》上冊,第164頁。

這是上海水泥公司向金融機構借貸的開始,1923年5月,“以押借款項將于15日到期而急用之款甚多,為了駕輕就熟,由安康錢莊聯合其它行莊合借規元六十五萬兩,仍照原合同條件續借一年”,“次年到期,又經展期一年,借款總額增至規元一百一十萬兩正。”1925年11月,“為了減輕借款利息,商得四明銀行同意,以同一抵押品及擔保品轉向該行押借規元一百一十萬兩,期限一年。次年到期,改為九十五萬兩,繼續押借一年。”(21)《上海水泥廠第一全宗歷史考證(1920—1937年)·9財務情況》,上海檔案館館藏,檔號 :Q414-1-502(2)。此后直到被債權人組成銀行團接管的1933年,仍然有數十萬債款存在。

也就是說,借貸資金1923年8月投產前就存在,投產后的頭兩年最多,借款占到股本的比例達百分之九十一以上,此后雖然隨著股本的逐漸增多和銀行借款的逐漸歸還,使得借款數額有所減少,但是這些借款數字仍然證明了這樣一個事實 :即上海水泥廠成立和投產的初期,借貸資金的有無對企業的生存與否有著決定性意義。而且,上海水泥廠是劉鴻生企業集團中表現相當突出和盈利狀況相當穩定的企業(22)徐新吾、黃漢民主編 :《上海近代工業史》,上海社會科學院出版社1998年版,第196頁《統計表》。,但就是這樣的企業,經營中向外借款始終存在且大多數時候占到股本數一半左右,這個事實同樣證明來自金融機構的借款在上海水泥廠的生產和運營中占有舉足輕重的重要地位。(23)1936年,據興業銀行調查劉鴻生企業集團財務負債狀況的報告稱,劉鴻生企業集團的“負債總數達五百萬元,內中欠各銀行四百萬,其他各戶一百萬,每年負擔利息約需五十萬,再加每年開支約計二十五萬,則每年共應支出七十五萬。而資產方面,固定收入不過二十萬,不可靠之收入約四十萬,因股份、地產無利者多,生利者少。往年以開灤售品處之盈余為大宗進益,尚不覺經濟周轉之困難。現既逐年減退,則付息發生問題,還債更無希望。似宜及早整理,以清擔負,否則愈拖愈重,殊可慮也”。該份報告指出,劉鴻生企業集團的財產價值“無行市可以根據,若以每年收入作比例計算,約值六七百萬”。為此,該份報告提出建議“本行借款為保障本息計,有增加押品之必要”。(《1936年浙江興業銀行報告》,《劉鴻生企業史料》中冊,第41—42頁。)從這個意義上說,借貸資金是上海水泥廠生存運營的生命線,應該不是夸大。

1932至1939年間,學者王宗培曾對蘇、浙、冀、魯、晉、皖、鄂、豫、川等九省及上海、香港地區的100家企業進行了資本及結構等情況調查,這些被調查的100家企業中,“制造事業約占7成,其他不及3成”。同時,王宗培將這100家企業按照資本數額大小劃分為4個等級,自有資本在300萬元以上者為第1級,共24家;資本在100至300萬元者為第2級,共31家;資本在50萬元至100萬元之間者,為第3級,共22家;資本不足50萬元者為第4級,共23家。為使分析時更加準確起見,王宗培再將這100家企業中曾經公開面向社會吸收存款者、企業借款和存在款呈凍滯者以及是新設立或改組后的公司排除,留下78家公司。表2就是原有的100家公司和經過調整后的78家公司中借款及存款對自有資本的比數表。

從表2可以看出,未調整前的100家企業,所負債款(包括借款和存款)最低占自有資本的60%多,四個等級企業所負債款平均下來占自有資本的68%;經過調整后的78家企業情況稍好,所負債款稍低一些,在50%以上,四個等級企業所負債款平均下來比沒有調整的企業要低一些,占自有資本的56%。這個統計表反映的企業狀況,無論從地域和時間上應該說都具有相當的代表性。

表2 被調查企業中借款及存款對自有資本之比較表

資料來源 :王宗培 :《中國公司企業資本之構造》,《金融知識》第1卷第3期,1942年5月,陳真編 :《中國近代工業史資料》第4輯,第64頁。

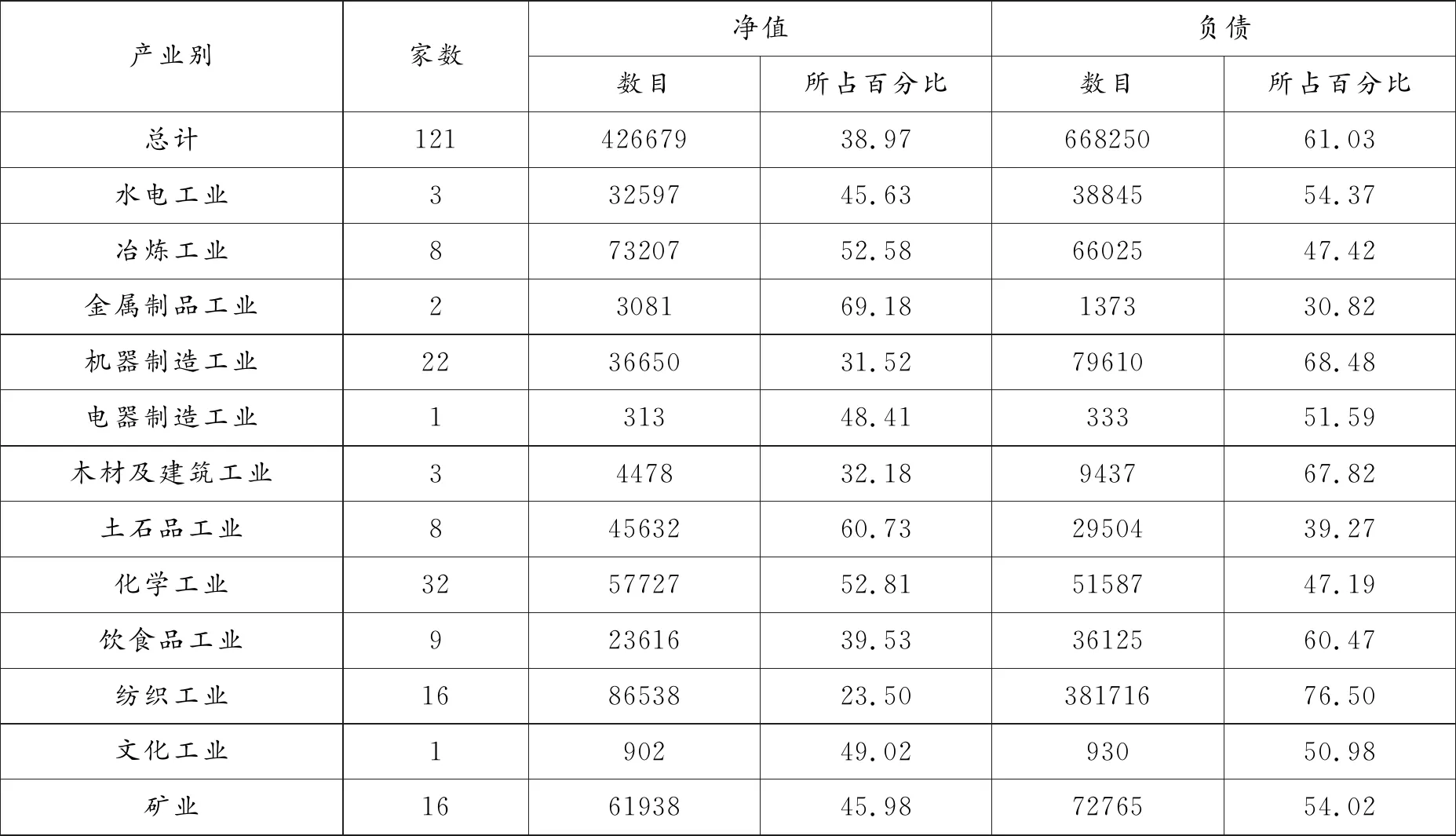

此后,李紫翔在《四川經濟季刊》第一卷第三期發表《我國銀行與工業》一文,內中有1941和1942年他們對121家重要工業企業的資產負債情況調查,這121家工廠所處行業和資產負債情況如表3所示 :

表3 1941至1942年121家工礦業資產和負債情況統計表 單位 :千元

資料來源 :李紫翔 :《我國銀行與工業》,《四川經濟季刊》第1卷第3期,陳真、姚洛編 :《中國近代工業史資料》第1輯,三聯書店1957年版,第773頁。

從上表的數據可見,戰時工業資本具有這樣一些特點 :借款占到資本平均的61.03%,最低的金屬制品工業為30.82%,最高的紡織工業為76.50%,多數工業的負債水平在50—70%之間,與戰前王宗培的調查相比,依賴借入資金維持生產的程度并沒有改變。可以說,沒有借入資金,任何工業生產都無法進行下去。

上述的這些狀況,都可以證明當時的中國企業中,“負債經營”是一種普遍現象。

二、“負債經營”現象產生的原因

那么,為什么會出現這樣一種普遍的“負債經營”現象呢?可以說,造成這種現象的原因絕非簡單的一兩句話可以說明。追根溯源,應該與以下的幾種因素有密切關系 :

眾所周知,近代中國新式企業并非是在自己的社會母體中自然孕育而出,而是誕生于西風東漸,列強憑借堅船利炮強力沖擊和打開中國大門的時代環境中,是在一種被動和較為突然的情況下誕生的。整個社會需要一個對其認識和接受的過程。因此,即使在朝野呼吁與列強“商戰”,新開設的新式企業籌備時也打著“分洋商之利,立自強之基”等口號,可是愿意投資參與興辦新式機器工業企業的國人依然疑慮重重,對其性質功能和在與西方企業競爭中是否能夠獲利猶疑不定,這種狀況必然影響到新式企業的股份招集。例如輪船招商局是北洋大臣李鴻章向皇帝直接請求,得到“奏準”開辦的企業,可是在1882年之前,成立已經十年的企業一百萬兩資本金始終難以收齊。

開平礦務局是晚清洋務運動時期成效較為明顯的企業,光緒三年(1877年)總辦唐廷樞擬定的招股章程中說 :“擬集資八十萬兩,分作八千股,每股津平足銀一百兩。……定于注冊之日先收銀十兩,即給第一期收票。光緒四年正月再收四十兩。即發第二期收票,以便購辦機器。其余五十兩,限四年五月收清,即將兩期收票繳回,換發股票,以便開辦。”但直到光緒六年九月時,開平礦務局只招到“股本三十萬兩,現已多用十萬兩有零”。“此時再籌墊十四萬兩挑河,實為心力不逮”(24)《開平礦務創辦章程案據匯編》,孫毓棠編 :《中國近代工業史資料》第1輯下冊,科學出版社1957年版,第629、641頁。,在分幾期收股的情況下仍然難以達到籌資目標。

又如張謇創辦的大生紗廠自光緒二十一年(1895年)九月開始籌辦,至二十五年(1899年)四月開車試生產,“首尾五載,閱月四十有四”。(25)《大生紡織公司年鑒(1895—1947)》,第32頁。在這四十四個月中,大生籌集的總資本金為445100兩。其中領用張之洞前購而擱置不用的官機折價25萬兩,剩下的195100兩中,還包括地方公款41900兩,真正面向社會招集到的商股資金只有153200兩,到開車為止,距離預定的招集商股25萬兩的目標,還有相當大的差距。在此期間,招股困難導致的資金不足始終是該企業最突出和最困難的中心問題,多次使得大生紗廠到了夭折的邊緣。因為招股難,張謇曾嘗試了種種辦法,在開車之前的四十四個月中,大生紗廠的體制就經歷了商辦、官商合辦和紳領商辦三個階段,根本原因就是因為資金難以籌措而不得不改變體制。(26)《大生系統企業史》,第18—19、10—15頁。上述劉鴻生上海水泥廠開辦時資金不足,不得不向金融機構借貸方才得以開工的窘境也是一個典型例證。

種種跡象表明,近代中國資本較為貧弱,加上國人對新式機器企業和組織運行有一個認識過程,因而導致一段時期內招股難,從而不得不需要借貸資金應付設立和開工時的各種需要,進而出現“負債經營”。

除此之外, “負債經營”現象的出現和存在還與傳統中國商事習慣有關。中國是一個有著幾千年不間斷文明傳統的古老國家,在經濟領域中同樣形成了有自身特色的傳統和商事習慣。前已說過,近代中國的新式企業是在一種西力沖擊,被動和較為突然的情況下產生的,在這種背景條件下,繼承和融合一些傳統的商事習慣是很自然的事情。其中,傳統商事習慣在利潤分配時的“官利”制度(27)關于“官利”的具體情況和作用,可參見朱蔭貴 :《引進與變革 :近代企業“官利”制度分析》,《近代史研究》2001年第4期。,應該說就與“負債經營”模式的出現有著密切的關系。

“官利”,又稱“官息”,也稱“正息”“股息”,與“余利”“紅利”對應稱呼。“官利”分配制度的特點在于 :其一,不管是誰,只要購買了企業股票成為股東,就享有從該企業獲取固定利率——“官利”的權利,而不管該企業的經營狀況如何。其二,這種固定的官利利率一般以年利計算。其利率雖因企業情況和行業領域不同而有差異,但大體上19世紀七八十年代是年利一分,到了清末一般在八厘,20世紀二三十年代降低到六厘。因為必須支付官利,所以企業年終結賬,不是從利潤中提分紅利,而是先派官利,然后結算營業利益。不足,即謂之虧損;有余,則再分紅利(紅利在這里被稱為余利,或直接稱呼紅利)。其三,只要股東交付股金,官利即開始計算。雖工廠尚未建成開工,鐵路尚未建成開車,官利也需支付。由于企業在沒有利潤的情況下也需支付官利,所以常常“以股本給官利”,或“借本以給官利”。(28)張謇 :《大生崇明分廠十年事述》,《張謇全集》第3卷《實業》,江蘇古籍出版社1994年版,第209頁。由于“官利”制度具有這些性質,所以股東與公司的關系,就不僅僅只是單純的企業投資人的關系,而是投資人又兼債權人。股票的性質,也不僅僅只是單純的證券投資,而同時又兼有公司債券的性質。(29)關于“官利”的性質、特點及其影響等,參見朱蔭貴 :《引進與變革 :近代中國企業“官利”制度分析》,《近代史研究》2001年第4期。

由于“官利”分配制度中重要的一點是“只要股東交付股金,官利即開始計算。雖工廠尚未建成開工,鐵路尚未建成開車,官利也需支付”;因為企業在沒有利潤的情況下也需支付官利,常常“以股本給官利”,或“借本以給官利”的緣故,所以一個企業在籌備開辦時,如果一次招集較多的股金,其中有部分暫時擱置不用,這部分擱置不用的股金卻要照付“官利”,對于企業來說就會成為不合算的事情。因此,“官利”制度的存在,是許多企業招募股金時分期收進的重要原因之一。例如光緒九年七月初十日,《申報》刊登的《開辦邢內銀煤礦務局啟》中就說 :“本局議定招集股銀四十萬兩,作為四千股,每股合上海豆規平一百兩,分兩期收進,先收五十兩,以資開辦。余俟銀煤開旺,躉積運售不敷周轉,再行定期續收。”“以收到五十兩為始,按年一分起息……”。(30)《開辦邢內銀煤礦務局啟》,《申報》光緒九年七月初十日,孫毓棠編 :《中國近代工業史資料》第1輯下冊,第1099頁。上引開平礦務局的招股情況也是同樣。

再如徐州利國驛煤鐵礦之例 :該礦“原稟集五千股……即先按五十萬之數通盤籌劃。于是購買煤田、廠基若干頃,租認銅、鐵、鉛、石官山數十座,采買木植、磚瓦,起造局廠、房屋,購運機器,并制備一切應用生材,擴充舉辦。計算以上用款,皆可陸續開支,則認定股銀,何必一時收足?與其收而待用、虛糜子金,不若隨用隨收,更為謹慎。故于鳩工開井之際,所按者五千股,所收者不足三分之一”。(31)《申報》光緒十一年三月十八日,孫毓棠編 :《中國近代工業史資料》第1輯下冊,第1112頁。

這種“與其收而待用、虛糜子金,不若隨用隨收,更為謹慎”的心態,“本少固難周轉,本多亦恐擱置”(32)《湖北鶴峰礦務局啟事》,《申報》光緒十一年四月二十五日,孫毓棠編 :《中國近代工業史資料》第1輯下冊,第1154頁。的處置措施,當外界出現金融動蕩和經營環境出現改變,有些此前答應入股的股東反悔不再繳納股金時,企業就只能靠借貸繼續維持和開辦。近代中國的這種情況出現過多起,上述徐州利國礦務局就是一個典型事例,這也是“負債現象”出現的很重要的一個原因。

長此以往,這些做法延續和發展到20世紀二三十年代時,已逐漸成為這樣一種普遍做法 :即企業在創辦之時,其籌集的資金和運用經費,只計算固定資本數,而流動資金則依靠借貸籌措,這是“負債經營”現象逐漸形成模式的重要根源。

第三,近代中國新式企業誕生后,其生存環境,是一個需要與帝國主義外來強大資本和本國封建政府掠奪進行斗爭的艱難環境。盡快擴展規模,獲取規模經濟效益,是這時期新式中國企業在與外商相抗進行商戰,謀求生存發展形成規模的重要原動力之一。但是,要盡快發展并形成規模,必然要采取某些超常規的措施和手段。其中,利用來自金融機構的貸款擴大企業規模,就是一種經常被使用的做法。但是,這種做法也必然增加了負債經營現象的產生和借貸的規模。

19世紀末至20世紀二三十年代,中國經濟發展中一批民間資本企業集團快速崛起。也因此,這段時期被中外研究者稱為中國資產階級發展的黃金時代。(33)這方面的研究成果很多,代表者如吳承明、江泰新主編 :《中國企業史(近代卷)》,企業管理出版社2004年版,第390頁;[法]白吉爾著、張富強等譯 :《中國資產階級的黃金時代(1911—1937)》,上海人民出版社1994年版等。

這些企業集團發展迅速,大多數起步于19世紀末至第一次世界大戰爆發時期 :如張謇大生企業集團中的骨干企業大生紗廠1895年起步1899年投產;孫多鑫、孫多森的通阜豐企業集團的阜豐面粉廠起步于1898年;榮家企業集團的保興面粉廠起步于1901年;周學熙企業集團接辦啟新洋灰公司為1906年;范旭東永久黃化工企業集團的第一家企業久大精鹽公司成立于1914年;郭樂、郭泉兄弟創辦的永安企業集團起家的永安百貨公司1907成立于香港,1918年進入上海;劉鴻生企業集團中的第一家企業蘇州鴻生火柴廠創辦于1920年,等等。經過第一次世界大戰時期的發展,到1930年代,大部分中國民間資本企業集團已經形成。

這些企業集團的另一個特點是規模大,在各自的行業里都有相當影響。這里可以舉幾個統計數字以見一斑 :1919年,周學熙企業集團中啟新洋灰公司一個企業的銷量就占國產水泥總銷量的100%。1924年,啟新洋灰公司的資本額占全國水泥業資本總額的55.7%,占全國水泥業生產能力總數的33.62%,占國產水泥業生產能力的43.4%;(34)《劉鴻生企業史料》上冊,第169、154、139頁。1930年,劉鴻生企業集團的大中華火柴公司在中國火柴市場上的生產比重占22.43%,銷售比重占22.25%;(35)《劉鴻生企業史料》上冊,第169、154、139頁。1932年,榮家企業在除東北以外的全國紡織和面粉行業中的地位是 :紗錠數占19.9%,線錠數占29.5%,布機數占28.1%,綿紗產量占18.4%,棉布產量占29.3%,工人數占17.5%。茂新和福新面粉廠在全國面粉系統中所占比重為 :資本數占35.3%,粉磨數占30.7%,面粉生產能力占31.9%,當年實際面粉產量占30.7%,工人數占23.4%。(36)《榮家企業史料》上冊,上海人民出版社1980年版,第285、286,269,254頁。如加上孫多森、孫多鑫兄弟經營的通孚豐集團所屬的阜豐面粉集團的生產能力,則榮家企業集團的茂新、福新系統加上孫家的阜豐系統,兩家面粉企業的生產能力就占到全國除東北外面粉生產能力的40%以上。(37)《中國近代面粉工業史》,中華書局1987年版,第201頁記載,1936年時日生產能力達51599包,“占全國民族資本面粉工廠的日生產能力452218萬包的11.3%”。

這些企業集團的資本一般都在數千萬元,如大生企業集團在1914至1921年期間在企業方面的投資總額達到1244.3萬兩,如果再加上鹽墾公司的投資,“則大生資本集團所控制的資金總計達2480余萬兩。”(38)《大生系統企業史》,第109頁。且這些企業集團的資本增長速度都很快,榮家企業集團1923年全部企業的自有資本為1041萬元,可僅過10年,到1932年時就增加到2913萬余元,較1923年時增加了179.8%。(39)《榮家企業史料》上冊,上海人民出版社1980年版,第285、286,269,254頁。劉鴻生企業集團1920年創辦第一家企業蘇州鴻生火柴廠時投入資本只有12萬元,此后歷經十余年,到1931年時企業投資(包括公司股票、合資股份和船舶碼頭三項)已達七百四十多萬元。(40)據劉鴻記賬房資料整理統計,轉引自馬伯煌 :《劉鴻生的企業投資與經營》,《社會科學》1980年第5期。另見《劉鴻生企業史料》之《前言》。

這些企業之所以迅速擴展規模,是在內外壓力之下尋求生存和追逐利潤時,認識到生產和資本集中具有規模經濟利益所引發。例如,劉鴻生在總結了與瑞典火柴業主進行商戰的經驗后指出 :“吾國火柴業在瑞商競爭之下, 風雨飄搖,有岌岌不可終日之勢,自弟發起熒昌、中華、鴻生三廠合并為大中華之后,對內漸歸一致,于是對外始有占優勢之望,足見合并一事,為吾火柴業今日謀自立之要圖,非此即無從對外而維持其生存也。當此對外競爭劇烈之日,自應群策群力,團結一致,厚植我之勢力,以與外商相抗,始能立于不敗之地。”(41)《劉鴻生企業史料》上冊,第169、154、139頁。

榮氏企業集團領導人在總結多年辦廠經驗時同樣認為,“紗廠至少要在三萬錠以上,才有競爭力”。他們在報告中指出 :“默察世界大勢,知紡織一業非有多量產額不足與外商相頡頏,……蓋產額愈多,則進料、銷貨亦愈便宜;而管理、營業各費也愈節省也”。(42)《榮家企業史料》上冊,上海人民出版社1980年版,第285、286,269,254頁。他們認為每收買一家紗廠,就減少一個競爭對手,同時也增強了自己的競爭力。榮宗敬曾說 :“我能多買一只錠子,就像多得一支槍。”(43)許維雍、黃漢民 :《榮家企業發展史》,人民出版社1985年版,第310頁。

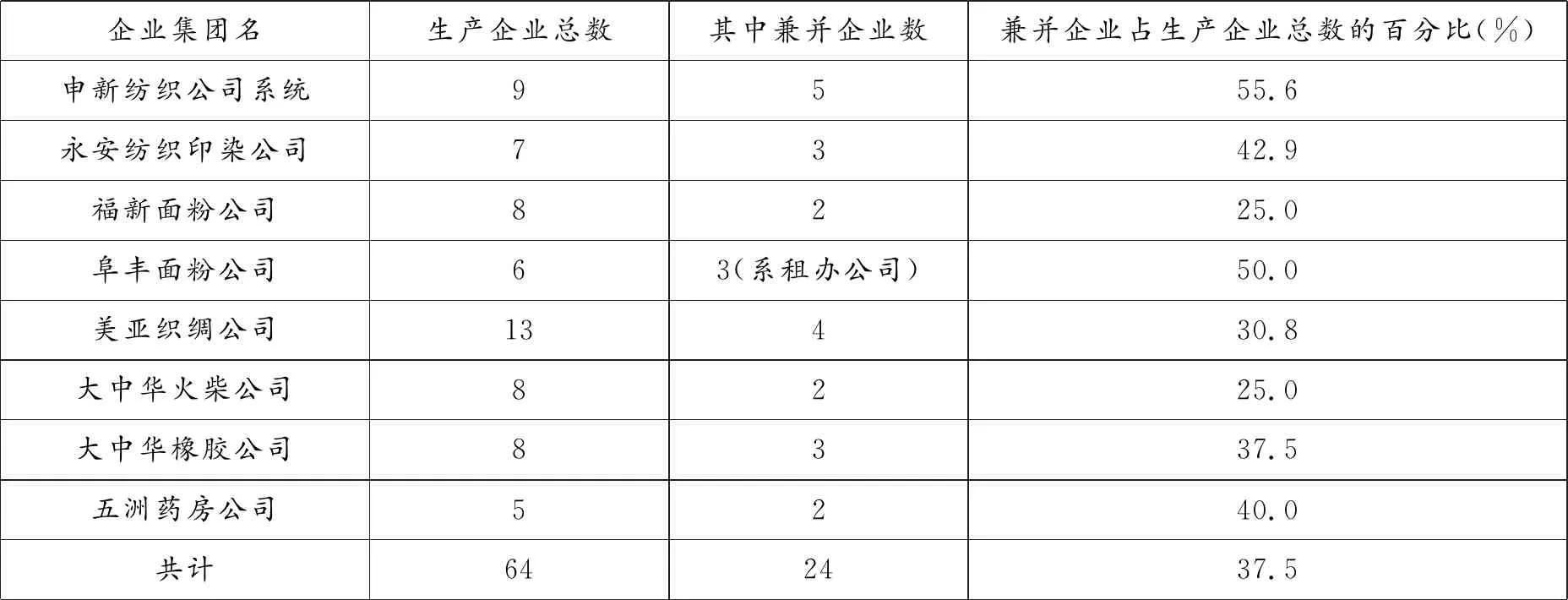

為達此目標,他們采取了多種手段。其中通過內部積累滾動以及聯營合并就是常用的手段之一。表4就反映了全面抗戰前上海部分企業通過兼并手段擴張的情況。

表4 抗戰前上海企業集團中兼并企業組成情況統計表

資料來源 :黃漢民、陸興龍 :《近代上海工業企業發展史論》,上海財經大學出版社2000年版,第73頁。

在此兼并聯營的過程中,必然大大增加對資金的需求,因此這段時期,通過各種方式籌集資金成了各家企業的普遍的做法,對內對外借貸也就自然成了題中之義。1927年到1931年4年的時間,榮家企業的負債總額從1721萬余元增加到4091萬余元,增加了137.8%。(44)《榮家企業史料》上冊,第257、273、276頁。

這些增加的債款來源包括各處的借貸、透支錢莊銀行、該企業設立的儲蓄部吸收的存款以及總公司下屬各廠的存款等。其中增長最快的是來自于各莊和批發處的存款,但絕對數字最多的卻是借入款特別是透支銀行和錢莊的債款,兩者相加達到三千一百多萬元。為了從錢莊銀行等金融機構處得到融資幫助和支持,榮家企業負責人盡可能與金融機構保持緊密關系,榮宗敬就曾以個人名義向多家錢莊投資,其中有投資額可查的錢莊和銀行在1931至1932年期間就有“信康錢莊、榮康錢莊、匯昶錢莊、振泰錢莊、生昶錢莊和統原銀行,投資額共在25萬元以上”。榮宗敬曾說 :“我搭上一萬股子,就可以用他們10萬、20萬的資金。”(45)許維雍、黃漢明 :《榮家企業發展史》,第87頁。

同時榮宗敬還是中國銀行和上海商業儲蓄銀行的董事。正因為有這樣的身份,榮家企業獲得了很多金融機構的貸款,如1931年榮家企業在上海銀行的債款就達536.1萬元,在中國銀行的債款達434.7萬元。(46)《榮家企業史料》上冊,第257、273、276頁。

需要注意的是,在擴充企業規模解決對資金的大量需求時,除向金融機構大量借貸外,向社會直接吸收儲蓄也是一種重要的手段,向社會直接吸收儲蓄比起向金融機構貸款,往往利息支出還要更加節省。例如榮氏企業集團1928年準備設立“同仁儲蓄部”,面向社會吸收儲蓄存款時,設立的理由中,除“可免受制于人、仰承金融資本家的鼻息”外,還有“估計每年可節省利息支出二十萬至三十萬元”(47)《榮家企業史料》上冊,第257、273、276頁。的預測。

通過以上分析,已經能夠大體了解到近代中國企業中普遍存在“負債經營”現象的原因以及具體狀況了。

三、企業“負債經營”模式的正負效應分析

可以說,近代中國企業的“負債經營”現象,從1872年第一家新式企業輪船招商局開始,就一直如影隨形,伴隨了近代中國企業的整個發展道路。當然,一種制度得以存在,必然有使其存在的社會基礎、條件和要求。“負債經營”現象能夠持續存在,也必然對近代中國企業的發展存在多種效應。如從正面效應的角度看,主要在于下面兩點 :

首先,從近代中國企業誕生和發展的整個路徑來看,如果沒有“負債經營”,許多企業根本就無法設立,更談不上后來的發展了。這方面的例子太多,如上面提到的輪船招商局、大生企業、劉鴻生的上海水泥廠等,都是典型案例,如果沒有借貸資金,企業根本就無法設立,更談不上發展了,沒有提到的企業數量肯定更多。

其次,如果沒有“負債經營”,在外來列強和國內政府壓榨的狹小空間中,近代中國企業不僅難以生存,更不會有后來的發展,尤其是19世紀末20世紀初直到1937年全面抗戰爆發前,近代中國企業快速成長,迅速走完兼并、重組、多頭經營、形成集團的發展道路,而且不是一家企業,而是大大小小幾十家企業集團。這其中成功的因素固然不會是一種兩種,但大力尋求外力資助,盡快形成規模進而獲取各種達到規模后帶來的正面效應,“負債經營”在其中發揮的積極作用不僅難以回避,而且應該充分肯定。

但是,“負債經營”帶來的負面效應也不應低估。“負債經營”這種發展模式帶來的最大弱點,就是企業基礎不穩,難以抵御外在環境大的變化,只要外在環境的變化使得企業難以持續獲得外來資金的支持,導致資金鏈出現問題時,企業的危機也就來了。本文第一節提到的大生紗廠就是典型一例。大生這家發展快速資本雄厚的企業衰敗起來速度也十分驚人 :按照1924年“大生紡織公司查賬委員會報告書”的說法,是“大生自開辦以來,歷23屆,屆屆獲利,在事者初不料一蹶之來,遂至不振”。(48)《大生企業系統檔案選編》,第179、180、180頁。其實何止是“不振”,1925年,由中國、交通、金城、上海四銀行和永豐、永聚錢莊等大生債權人組織的聯合接管機構,以大生負債過重而清算和接辦了大生各廠(49)《大生系統企業史》,第226頁。,大生企業集團的輝煌也就從此不再。

歷經23屆財政年度屆屆獲利的大生各廠,為何在短短的一兩年時間里就一蹶不振被銀行團接管?為比較清楚地說明此問題,我們把這期間大生紗廠的收益和分配情況列表,以便進一步的觀察和分析,見表5。

從表5可見,在大生紗廠24屆經營中,收益總項達到2821萬余兩,可謂不少,其中官利分配占去265萬余兩,余利占去557萬余兩,合計822萬余兩。收益總額中減去分配中官利余利的822萬余兩,還有近2000萬兩,可是24屆賬略中22屆均有盈余,只有兩屆出現虧損,且虧損總額也不到50萬兩,何以一下就使得大生紗廠“一蹶不振”,以至于落到被銀行等財團接管的地步?誠然,這其中有大生紗廠資金被鹽墾事業和其它社會公益事業挪用等原因在內,可這似乎并不是導致大生紗廠困頓的主因,1923年7月23日大生紗廠召開股東常會議事時,張謇就表示了不同意見,他說 :“本廠開立二十四年,虧者二,贏者二十二……今則多以鹽墾借調為累,不知在七、八、九年之交,大生得鹽墾存款之利亦復不少。”(50)《大生紡織公司年鑒(1895—1947)》,第169頁。另參見朱蔭貴 :《調匯經營 :大生資本企業集團的突出特點——以大生棉紡織系統為中心的分析》,《廣東社會科學》2016年第2期。1925年大生紡織公司查賬委員會報告書證實了張謇的說法 :“外間傳說大生之厄,厄于墾,其實各墾欠大生往來銀一百數十萬兩,今已逐步收回不少。兩年以來營業墊本之需,方恃墾收租花以資周轉。”(51)《大生企業系統檔案選編》,第179、180、180頁。

客觀地說,大生紗廠在24屆財政年度中籌調了3600余萬兩資金用于紗廠的流動資金,其中有相當部分是為幾個副廠建設籌調和墊付,為這些“調匯”僅利息支付就付出了474萬余兩,且每年均要為如何籌措“調匯”資金和為還債費心。因此,1925年查賬委員會一針見血地指出 :“嗣因謀增副廠,只收股十余萬兩,用成本至一百八十萬兩之巨,紗機亦只一萬五千,動力電機尚不在內。公司一旦擔此重負,加以二十四、五、六屆之積虧,又添九十余萬兩,成本多而股本少,全恃調款,無怪難支。故就事實推尋,大生之厄,實厄在副廠,而不在各墾。”(52)《大生企業系統檔案選編》,第179、180、180頁。本身就已負債累累,還要不斷地設法“調匯”,去借款為維持自己的營運和為“副廠”承擔債務,這才是導致大生紗廠“一蹶不振”重要的甚至可能是最主要的原因。

在這種背景條件下,大生紗廠的發展基礎必然脆弱不穩,環境正常生產順利時還好,一旦外在環境條件改變,“調匯”不利時,企業就會碰上資金鏈斷裂的危險,成為難以克服的障礙。“調匯艱難”的這種隱憂從大生紗廠開工生產時就一直存在,例如第二屆賬略中就記載有股東將余利存廠的倡議,原因就是股東深知“蓋深鑒夫支持之苦,籌調之難”。(53)《大生企業系統檔案選編》,第5、71、162頁。1911年第十三屆說略中亦有“滬上金融奇窘,達于極點,錢莊倒閉十有八九,以言調匯,不啻緣木求魚……”的記載。(54)《大生企業系統檔案選編》,第5、71、162頁。

此后關于籌調資金困難的記載在歷屆賬略說略中也所在多有,1923—1925年大生第一紡織公司說略中對大生的困境和經營的難局狀況,可說描述的最為典型 :“查本廠紗機九萬五千錠,布機七百二十張,連同房屋及各項財產,計達規元六百五十余萬兩,而股本僅有三百五十萬兩,兩抵不敷三百萬兩之巨。此外營業流動之金,尚不在內,全恃調匯以資周轉。近年金融界鑒于紡織業失敗累累,幾于談虎色變,莫肯助力。夫母金匱乏,已竭蹶堪虞,加以籌調不靈,能無大困?”(55)《大生企業系統檔案選編》,第5、71、162頁。

表5 大生一廠前24屆收益分配情況表 單位 :規元兩

資料來源 :資本數見《大生企業系統檔案選編》,第159—161頁。“收項總額”和“收項總額與總支出兩抵狀況”欄目數字見《大生系統企業史》第150—151頁間插表。“官利”支出”與“余利”支出欄數字見《大生企業系統檔案選編》,第154—156頁。

更嚴重的是,為了籌措這些流動資金,大生紗廠還得忍受各種極為不利的借款條件。1922年張謇哥哥張詧在給大生紗廠駐滬事務所所長吳寄塵信中的一段話,對此就表露的十分典型 :“查去臘中南等銀行三十萬借款之合同,致以一廠值五六百萬之實產全部質押。此三十萬一日不清,則五六百萬全部之產皆處危險,苛虐、束縛何至于此?”以至于他氣憤的表示“此項合同已陷一廠于絕境,今惟有將各項股票、田地、居室、衣物,罄所有破予個人之產,以償此三十萬兩之債……”。(56)《大生集團檔案資料選編·紡織編》(三),方志出版社2004年版,第158頁。

很明顯,不斷增加的“調匯”債款,使得大生紗廠的各種機器、廠房、土地等等逐漸被抵押,嚴重影響了大生紗廠的生產活動。由于債務越陷越深,債息越背越重,產品成本無可避免的也會越發升高,經營條件也就越發不利,互為因果,惡性循環。當第一次世界大戰結束后外國勢力重新大舉進入中國市場,與國內眾多在一戰期間增加的紗廠一起形成混爭的局面,外在環境的變化使得繼續借入大量債款維持企業運轉的局面難以持續時,大生紗廠的資金鏈斷裂就成為必然,整個大生企業集團依賴于大生紗廠企業系統資金挹注的局面同樣難以維持,大生集團的衰落也就成為無可避免的事實。

針對紗廠20世紀30年代初的艱難經營局面,1932年經濟學家方顯廷就曾發表文章說 : “讀者諸君,不記得近四五年中,有已經發起之紗廠而旋即解散乎?有已經開機之紗廠而旋即轉售乎?有開機未久之紗廠而亟待清理乎?此等紗廠,值紗業最盛時代而發起,值紗業平復時代或不振時代而開辦,資金不足,繼以負債,負債過巨,繼而擱淺,迨擱淺而大局不可為矣。”(57)方顯廷 :《中國之棉紡織工業及棉紡織品貿易》,《經濟統計季刊》第1卷第3期,1932年9月,陳真編 :《中國近代工業史資料》第4輯,第295頁。

據嚴中平先生所說,根據他已經找到的資料,1931至1937年期間銀行資本利用債務關系滲透侵占的紗廠有30家。在出現問題的這30家紗廠中,因為無力還債而被債權人接管的有12家,因為無力還債而被債權人拍賣或收買的有6家,被債務拖得停業清算的有5家,欠債結果未詳的有5家,由銀行墊款包辦或加入股份的有2家。(58)嚴中平 :《中國棉紡織史稿》,科學出版社1955年版,第247頁。這種狀況,直接展示了“負債經營”中蘊含的巨大風險。

通過上面的敘述和分析,我們可以看到,在內外多種因素的共同作用下,近代中國開始了從農業經濟結構向近代工業經濟結構轉型的過程,但是,國人對新式工商企業的認識不足,新式企業興辦時的資本難籌、傳統商事習慣中分配制度對新式企業分配和經營造成的有形無形制約和限制、在華外資企業對華資企業形成的多種壓力,使得華資企業力圖盡快成長形成規模,來對抗外資企業在資金、技術、市場等方面的優勢,這些多種因素的合力,使得近代企業在興辦和發展中不得不去適應和對抗內外環境形成的制約和壓力,“負債經營”就是在這種背景下形成的一種生存方式或者說是不得不采取的一種策略。但是,這種方式或曰策略卻有重大的弱點 :

當社會環境以及內外條件適宜時,“負債經營”這種發展模式可以取得一定的成功,第一次世界大戰期間和隨后發展起來的中國民間資本企業集團就是明證。但是這種發展模式風險也極大,一旦社會內外條件發生變化,這種發展模式就很有可能難以為繼。20世紀30年代,劉鴻生企業集團為了繼續獲得外來的貸款支持,各種資產作為借款質物抵押殆盡,在十分艱難的情況下四處求告貸款,上海水泥廠擴張計劃也因此告吹;(59)參見朱蔭貴 :《從上海水泥廠看1937年前中國民間資本企業集團內部的資金問題》,田島俊雄、朱蔭貴主編 :《中國水泥業的發展 :產業組織與結構變化》,中國社會科學出版社2011年版。張謇的大生企業集團、榮家企業集團因負債太重資金鏈斷裂而相繼被銀行團接管的事實(60)張謇的大生企業集團各廠于1925年開始被債權銀行和錢莊組成銀行團清算接辦,“在銀團接辦以后的十余年中,大生紡織企業始終糾纏在債務之中,無以自拔”(《大生系統企業史》,第229頁)。榮家企業集團自1934年開始,申新一、二、五、八廠被債權銀行團控制,直接參與企業經營管理。六、七、九廠亦歸銀團墊款營運(墊款營運是指收棉花售棉紗的款項進出均由銀團控制管理,企業的權力已經部分失去)。參見《榮家企業史料》上冊,第442—445頁。,都顯示出20世紀后崛起的中國民間企業資本集團“負債經營”存在的一個嚴重事實 :沉重的負債經營導致的基礎脆弱。嚴格的說,這些企業集團在某種意義上都是“泥腿的巨人”,無法經歷大風浪的沖擊。大生企業如此,上海水泥廠如此,榮家企業如此,當時中國的民間資本企業集團也大都如此,這是中國近代企業發展史上普遍存在的一個現象和問題。同時,上述的事例也提示我們 :工業化進程中企業的發展,需要有多方面條件的協作和配合。例如,近代中國資本市場不夠發達,企業在遭遇金融困境的時候,就不容易從資本市場上得到有效的幫助。而這些問題要得到有效解決,絕不是一件輕易的事,這也是近代中國工業化進展步履蹣跚,難以順利進行的重要原因之一。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

現代企業文化·理論版(2016年22期)2017-03-07 12:14:08

青年時代(2016年21期)2017-01-04 18:01:14

商(2016年30期)2016-11-09 09:00:34

商(2016年16期)2016-06-12 14:38:18