中國出口企業反傾銷應訴能力會計測度研究

2020-06-08 10:58:51李小華

會計之友 2020年11期

李小華

【摘 要】 因反傾銷應訴會計能力低下,中國企業在遭受反傾銷調查后屢被實施反傾銷制裁措施。文章運用多層次模糊評價法,構建了反傾銷應訴能力會計測度模型,通過問卷調查對中國出口企業反傾銷調查的系列會計指標進行了驗證與修訂,構建了出口產品定價模型、企業反傾銷應訴決策模型等,并提出我國提升反傾銷應訴能力的途徑:(1)企業應積極進行反傾銷應訴能力會計自測,建立預警機制;(2)企業應建立完善的內部控制機制,遵守會計準則和會計制度,提高出口產品定價的科學性;(3)運用企業領導層反傾銷應訴決策模型,提高管理層的應訴決策能力。

【關鍵詞】 中國出口企業; 反傾銷應訴; 會計系統; 能力提升

【中圖分類號】 F275.5 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2020)11-0103-07

一、引言

2017年下半年以來,中美貿易摩擦吸引了全世界的關注。WTO數據顯示,1995—2017年24年間,中國出口企業遭遇反傾銷訴訟調查達1 288起,已經連續20多年成為世界上遭受反傾銷調查最多的國家。中國遭受反傾銷調查呈現以下特點:(1)隨著中國經濟的迅速崛起和國際貿易地位的提高,世界各國對中國出口貿易投入了更多關注,中國出口企業遭遇反傾銷調查居世界首位。WTO數據顯示,1995年以來中國出口企業累計遭遇的反傾銷調查年均54起,2001年以來每年被調查均超過50起,2016年更高達91起,中國出口企業遭遇反傾銷調查案件與世界發起反傾銷調查案件的頻數呈同步快速增長趨勢。(2)中國出口企業一旦遭遇國外的反傾銷調查,大多數企業最后都被裁定實施反傾銷措施。據WTO統計,1995—2010年間中國出口企業最終被裁定實施反傾銷措施占被實施反傾銷調查案件總數的74%,共計592件,且2011年以來,我國出口企業被裁定實施反傾銷措施的案件呈現逐年增長趨勢。

中國應對反傾銷的不利局面是由多方原因造成的,其核心障礙就是中國被歐美一些國家視為“非市場經濟國家”,而中國企業的反傾銷應訴主要圍繞提交相關資料證明中國是一個市場經濟國家、企業的行為是市場經濟行為,但中國的會計準則和會計制度的國際化問題又常常成為歐盟、美國等駁回進而實施反傾銷制裁的借口。許多研究文獻認為反傾銷應訴不僅僅是一個法律問題,更重要的是一個在法律框架下的會計專業紛爭問題,中國出口企業之所以頻繁遭遇反傾銷制裁,與其反傾銷應訴的會計能力低下密切相關。從國家層面上講,致力于修訂會計制度和會計準則,逐步實現會計準則的國際趨同;從企業層面上講,構建反傾銷會計信息系統,規范會計控制,可以提高中國出口企業反傾銷應訴的會計能力。本文擬通過對比美國、歐洲的反傾銷調查問卷,選取會計指標,運用多層次模糊綜合評價法構建中國出口企業反傾銷應訴能力會計測度模型,并根據測度結果提出提升中國出口企業反傾銷應訴會計舉證能力進而提升中國出口企業反傾銷應訴能力的有效途徑。

二、文獻綜述

Knetter和Prusa[ 1 ]考察了歐美反傾銷申訴與宏觀經濟因素之間的關系,發現匯率和國內實際GDP增長等對反傾銷申訴具有顯著影響。Taylor[ 2 ]認為被反傾銷的企業在遭遇貿易調查后,并不是被動接受,而是會采取一些措施應對,比如企業合謀現象。事實上,目前理論界對反傾銷問題的研究主要集中于經濟、貿易、法律等領域[ 3-4 ]。

李磊等[ 5 ]利用1995—2000年的數據,運用Logit方法對反傾銷申訴和措施中的政治因素進行實證分析,發現政治經濟因素在反傾銷申訴和執行反傾銷措施中起關鍵性作用;謝建國和周婷[ 6 ]研究認為中國報復性反傾銷對美國就華反傾銷裁決具有很大影響,即國家策略性行為會影響反傾銷調查,這與許多國外的文獻研究結論一致。有文獻研究表明,反傾銷調查會對出口國或出口國所涉企業產生一系列后果。李婉麗和鄢姿俏[ 7 ]研究認為反傾銷調查公告將對被調查國的涉案企業市場價值產生負面影響;孫頂強和鄭頌承[ 8 ]利用2002—2009年相關數據就國外對華征收反傾銷稅后5年的貿易限制效應和貿易偏轉效應進行實證分析,發現反傾銷措施會導致貿易限制效應和貿易偏轉效應;孫志賢等[ 9 ]以印度對華企業采取的反傾銷調查為研究對象,采用雙重差分模型衡量大規模反傾銷的貿易抑制效應,發現反傾銷存在貿易抑制效應,且貿易抑制效應呈現企業差異化和時間效應的特點。也有文獻指出反傾銷可能促使直接投資或技術創新等連鎖反應。

從實踐來看,反傾銷一旦發生,從填寫反傾銷調查問卷、反傾銷應訴、會計舉證到會計抗辯,每個環節都離不開會計的支撐。孫鳳英于2002年提出建立反傾銷會計和反傾銷應訴會計兩個概念,自此,相關文獻對反傾銷會計和反傾銷應訴會計的理論與實踐進行了研究。一是反傾銷會計系統與反傾銷應訴會計系統的基礎理論研究。孫鳳英[ 10 ]提出了反傾銷會計的概念,并將反傾銷會計應訴系統分為會計預警系統、會計舉證系統和會計協調系統。張其秀[ 11 ]從會計準則的國際認同、反傾銷會計保護等角度提出了構建反傾銷會計機制的設想。劉愛東和趙金玲[ 12 ]綜合運用會計等基本理論與方法,從企業戰略層面及制度協調角度,揭示了反傾銷會計的本質屬性。二是反傾銷會計準則的建立與完善。我國會計準則與國際會計準則存在差異,這也是許多歐美國家對中國企業提出傾銷的依據和中國反傾銷應訴不利的原因。基于此,孫芳城等[ 13 ]、許丹等(2012)提出通過建設國際趨同的會計準則與制度、完善企業內部控制、嚴格執行會計準則等措施應對反傾銷訴訟的不利局面。三是反傾銷應訴會計的應對策略問題探討,如成本核算、產品價格核算等。萬壽義和崔建華[ 14 ]倡導出口企業使用先進的成本管理方法來核算成本和出口產品成本,滿足反傾銷應訴需要。萬壽義和遲錚[ 15 ]探討了出口產品結構價格核算問題。趙雪梅和慕宇[ 16 ]提出在會計準則和制度框架內,建立反傾銷導向的會計核算基礎工作,以應對反傾銷訴訟。劉愛東等[ 17-18 ]提出應構建反傾銷應訴會計跟蹤機制及其效率實現的會計戰略支持體系、運行保障機制等。

以上文獻從不同角度對反傾銷及反傾銷應訴問題進行了理論探討,并提出了一些解決措施,但沒有注意到在實務中,當面對國外的反傾銷訴訟時,許多企業就自身應對反傾銷能力水平沒有清晰的認識,在反傾銷應訴時表現為信心不足或能力低。因此,應構建中國出口企業反傾銷應訴能力會計測度指標體系,為測度本企業反傾銷應訴會計能力提供理論依據與實踐工具、方法,使企業面對反傾銷訴訟時能認識到自身擁有的優勢和不足,提高中國企業的反傾銷應訴能力。

三、中國出口企業反傾銷應訴能力會計測度模型構建

(一)多層次模糊評價法構建中國出口企業反傾銷應訴能力會計測度的適應性分析

反傾銷應訴涉及的諸多問題用會計語言進行解讀往往會收到事半功倍的效果,大多數中國企業所涉反傾銷訴訟由美國和歐盟發起,因此通過比較美國、歐盟關于反傾銷認定所涉及會計標準的異同,從中找到共性,并結合中國出口企業遭受反傾銷調查的經驗,可為擬建立的反傾銷應訴能力會計測度模型確定主要會計指標。這些比較包括傾銷判定模型比較,價格調整內容、方法及傾銷幅度比較,“市場經濟地位”認定標準比較,反傾銷應訴會計舉證比較等。受篇幅所限,本文僅就反傾銷應訴會計舉證進行比較。

反傾銷調查問卷作為反傾銷調查發起國了解涉案國的主要手段,承載了企業進行反傾銷應訴的主要會計舉證,涉及的會計資料包括財務報告、企業會計政策和成本計算方法等。

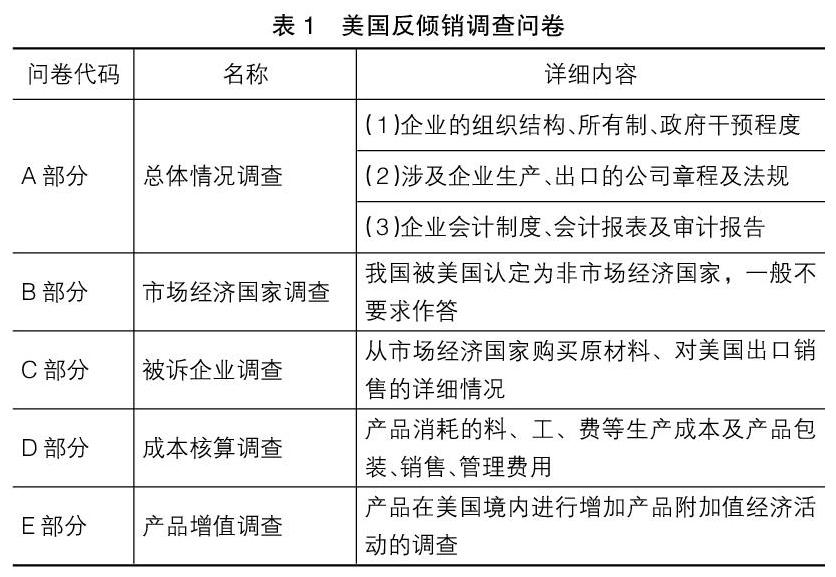

1.美國反傾銷調查問卷會計因素分析

美國商務部的反傾銷調查問卷一般包括五個部分,涉及被調查企業及涉案產品各方面,基本框架如表1所示。

從表1可看出,會計工作輻射到問卷各部分。在填寫問卷時,通常需要準備會計報表、產品在生產國市場和在第三國市場銷售的詳細會計資料、銷售的會計資料及產品在出口企業中生產成本的構成等會計內容。

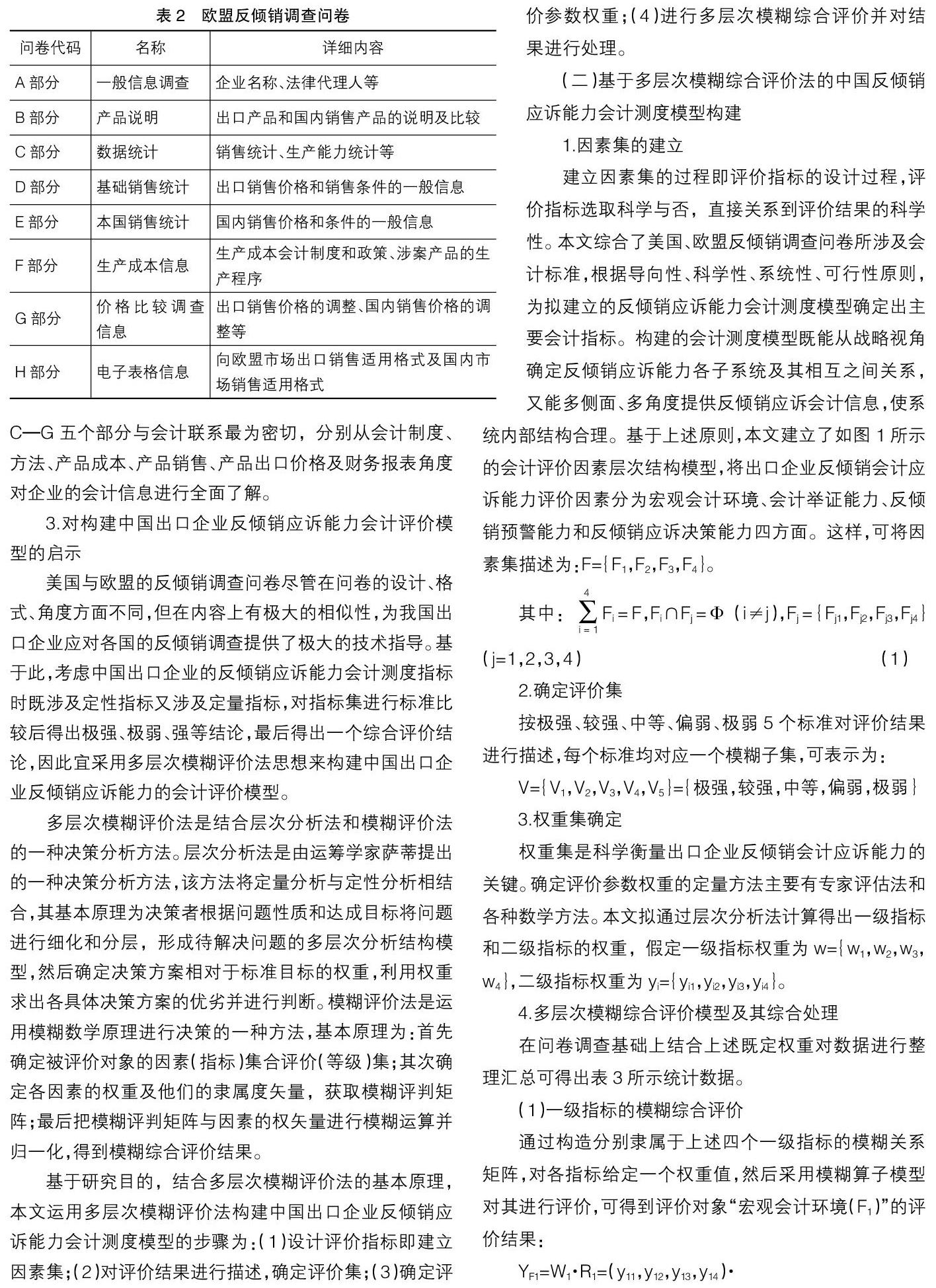

2.歐盟反傾銷調查問卷會計要素分析

歐盟反傾銷調查問卷具體內容如表2所示。

從表2可以看出,歐盟反傾銷調查問卷八個部分中的C—G五個部分與會計聯系最為密切,分別從會計制度、方法、產品成本、產品銷售、產品出口價格及財務報表角度對企業的會計信息進行全面了解。

3.對構建中國出口企業反傾銷應訴能力會計評價模型的啟示

美國與歐盟的反傾銷調查問卷盡管在問卷的設計、格式、角度方面不同,但在內容上有極大的相似性,為我國出口企業應對各國的反傾銷調查提供了極大的技術指導。基于此,考慮中國出口企業的反傾銷應訴能力會計測度指標時既涉及定性指標又涉及定量指標,對指標集進行標準比較后得出極強、極弱、強等結論,最后得出一個綜合評價結論,因此宜采用多層次模糊評價法思想來構建中國出口企業反傾銷應訴能力的會計評價模型。

多層次模糊評價法是結合層次分析法和模糊評價法的一種決策分析方法。層次分析法是由運籌學家薩蒂提出的一種決策分析方法,該方法將定量分析與定性分析相結合,其基本原理為決策者根據問題性質和達成目標將問題進行細化和分層,形成待解決問題的多層次分析結構模型,然后確定決策方案相對于標準目標的權重,利用權重求出各具體決策方案的優劣并進行判斷。模糊評價法是運用模糊數學原理進行決策的一種方法,基本原理為:首先確定被評價對象的因素(指標)集合評價(等級)集;其次確定各因素的權重及他們的隸屬度矢量,獲取模糊評判矩陣;最后把模糊評判矩陣與因素的權矢量進行模糊運算并歸一化,得到模糊綜合評價結果。

基于研究目的,結合多層次模糊評價法的基本原理,本文運用多層次模糊評價法構建中國出口企業反傾銷應訴能力會計測度模型的步驟為:(1)設計評價指標即建立因素集;(2)對評價結果進行描述,確定評價集;(3)確定評價參數權重;(4)進行多層次模糊綜合評價并對結果進行處理。

(二)基于多層次模糊綜合評價法的中國反傾銷應訴能力會計測度模型構建

1.因素集的建立

建立因素集的過程即評價指標的設計過程,評價指標選取科學與否,直接關系到評價結果的科學性。本文綜合了美國、歐盟反傾銷調查問卷所涉及會計標準,根據導向性、科學性、系統性、可行性原則,為擬建立的反傾銷應訴能力會計測度模型確定出主要會計指標。構建的會計測度模型既能從戰略視角確定反傾銷應訴能力各子系統及其相互之間關系,又能多側面、多角度提供反傾銷應訴會計信息,使系統內部結構合理。基于上述原則,本文建立了如圖1所示的會計評價因素層次結構模型,將出口企業反傾銷會計應訴能力評價因素分為宏觀會計環境、會計舉證能力、反傾銷預警能力和反傾銷應訴決策能力四方面。這樣,可將因素集描述為:F={F1,F2,F3,F4}。

(3)評價結果的綜合處理

為了使反傾銷應訴能力測度更加科學合理,通常需要邀請相關專家、企業管理層等不同領域專業人員,在每類人員進行上述評價之后確定權值A,再進行綜合評價,以得到最終的評價結果F,F=A·Z'=(T1,T2,T3,T4,T5)。進一步根據最大隸屬原則,確定出口企業反傾銷應訴能力的級別。

(三)中國出口企業反傾銷應訴能力會計測度模型指標的適應性調查

為了使模型所涉指標更為科學、合理,提高模型的適應性,分析指標的重要程度,為企業提升反傾銷應訴能力提供依據,本文針對出口企業反傾銷應訴能力的會計測度指標進行了問卷調查,受訪群體主要是高校中從事會計學研究的老師、在外貿企業實習過的在校研究生及部分實務工作者。共發放問卷200份,回收190份,問卷從會計學角度共設定了17個衡量指標,采用李克特(Likert)五點尺度法對各指標的得分進行統計,結果如表4所示。

表4表明“我國(出口國)與進口國的反傾銷法律環境”和“企業核心決策層的反傾銷應訴決策能力”得分最高。從指標內部來看,“事前預警能力”“企業核心決策層反傾銷應訴決策能力”及“企業會計制度設計的完整性與合法性”等指標備受關注。由此可以看出,建立反傾銷事前預防機制(特別是產品定價)、提高管理層的應訴決策能力、完善企業會計制度是提升中國出口企業反傾銷應訴能力的重要途徑。

四、引入“出口產品定價”模型,對出口產品進行科學定價,提升中國出口企業反傾銷訴訟事前預防能力

出口企業有效規避反傾銷調查應以預防為主,可通過引入實施“出口產品定價”模型,對出口產品合理定價,為反傾銷調查提供證據。在模型中,假定需求、市場狀況和產業政策為常量,同時假定生產所需原材料在國內購買,下面就模型中的產品成本、稅收、價格進行分析。在反傾銷應訴中,要考慮出口價格與內銷價格的聯系,基于應對進口國反傾銷考慮,出口產品定價應滿足下列條件:

五、構建企業領導層反傾銷應訴決策模型,提升企業反傾銷應訴決策能力

是否積極進行反傾銷應訴是被訴企業面臨的兩難選擇。通常情況下,應訴成本過高是被訴企業放棄應訴的重要原因,而不應訴則意味著反傾銷指控的成立、涉案產品退出該國市場及進一步遭到反傾銷指控的可能。因此,涉案企業的管理層需要在綜合權衡基礎上做出應訴與否的最終決策。劉愛東等[ 10 ]根據“成本—收益”原則建立了反傾銷決策模型,可作為企業管理層應訴決策參考,本文基于此思想構建企業管理層反傾銷應訴決策模型來幫助中國出口企業的領導層進行決策。

(一)企業領導層反傾銷應訴決策模型構建

模型假設:第一,持續出口,即出口企業不受反傾銷調查和反傾銷裁定結果的影響,持續對出口國出口產品;第二,反傾銷應訴將產生成本,包括律師費、聯合應訴組織成本和信息成本等;第三,反傾銷應訴成功將獲得潛在效益,主要包括解除勝訴企業進軍國際市場的后顧之憂、提升國際形象及影響力、獲得廣告效應及規范自身財務制度等。

(二)企業領導層反傾銷應訴決策模型

從涉訴出口企業角度出發,若反傾銷應訴成本大于收益,則企業應訴是無效益的;若反傾銷應訴成本小于利潤,企業應訴是有效益的。因此,按照“成本—收益”原則,反傾銷應訴決策模型建立如下,相關符號定義如表6所示。

六、結論

隨著經濟全球化和中國對外開放的不斷擴大,在國際貿易中中國企業遭受越來越多的反傾銷調查,由于實務經驗和理論支撐的缺乏,當遭遇國外的反傾銷調查時,許多企業往往措手不及,反傾銷應訴信心不足或應訴能力低,深層次原因在于許多出口企業對自身應對反傾銷能力水平缺乏認識,更缺乏根據不足補齊短板的能力。本文對歐美國家的反傾銷調查問卷進行梳理,選取了適合描述中國出口企業反傾銷調查的系列會計指標,運用多層次模糊評價法,構建了反傾銷應訴能力會計測度模型,通過對模型中選取的系列會計指標進行問卷調查,總結出提升中國出口企業反傾銷應訴能力的主要措施。(1)被涉及的出口企業作為反傾銷應訴主體,必須知彼知己,在熟悉進口國反傾銷程序、會計核算慣例及反傾銷立法背景基礎上,積極進行反傾銷應訴能力會計自測,即企業在考慮成本的前提下定期組織相關專家、企業管理層及相關領域工作人員,運用“反傾銷應訴能力會計測度模型”對某企業的反傾銷應訴能力進行專業鑒定,做到“心中有數”。(2)企業應建立完善的內部控制機制,遵守會計準則和會計制度,建立預防為主的反傾銷調查事前預防機制,特別是注意出口產品的定價問題,通過引入“出口產品定價”模型,提高出口產品定價的科學性,這樣即使遭遇突發性反傾銷調查,也可以為反傾銷應訴提供決策參考,避免不必要的損失。(3)領導層反傾銷應訴決策不足也是導致中國出口企業反傾銷應訴能力低下的原因,通過借鑒劉愛東等[ 18 ]反傾銷應訴決策模型的思想,構建了企業領導層反傾銷應訴決策模型,有助于提高領導層的應訴決策能力。

【參考文獻】

[1] MICHAFL P LEIDY. Macroeconomic conditions and pressures for protection under antidumping and countervailing duty laws:empirical evidence from the US[J].MF Staff Paper,1997,44(1):132-144.

[2] TAYLOR C T. The economic effects of withdrawn antidumping investigations:is there evidence of collusive settlement[J].Journal of International Economic,2004,62(2):295-312.

[3] NELSON D. The political economy of antidumping:a survey[J]. European ? Journal ? of ? Political ?Economy,2006,22(3):554-590.

[4] BOWN C P, CROWIEY M A. Trade deflection and trade depression[J]. Journal of ?International Economics,2007,72(1):176-201.

[5] 李磊,漆鑫,朱玉.反傾銷申訴和措施中的政治經濟因素實證分析[J].經濟評論,2011(2):75-84.

[6] 謝建國,周婷婷.報復性反傾銷與美國對華傾銷裁定[J].世界經濟研究,2011(11):46-52.

[7] 李婉麗,鄢姿俏.反傾銷調查和反補貼調查應對措施的有效性研究[J].會計研究,2014(4):42-48.

[8] 孫頂強,鄭頌承.反傾銷政策的貿易偏轉效應[J].價格月刊,2017(6):37-43.

[9] 孫志賢,林發勤,李冰杰.反傾銷的貿易抑制效應[J].宏觀經濟研究,2017(8):182-191.

[10] 孫鳳英.反傾銷應訴中的會計問題研究[J].會計研究,2008(11):42-47.

[11] 張其秀,程婧.基于反傾銷的會計機制構想[J].同濟大學學報(社科版),2009(2):120-124.

[12] 劉愛東,趙金玲.我國企業應對反傾銷的會計聯動機制研究:理論框架與研究構想[J].會計研究,2010(12):24-28.

[13] 孫芳城,梅波,楊興龍.內部控制、會計信息質量與反傾銷應對[J].會計研究,2011(9):47-54.

[14] 萬壽義,崔建華.企業成本核算計量系統與應訴反傾銷研究:以上海寶山鋼鐵公司為例[J].價格理論與實踐,2011(9):77-78.

[15] 萬壽義,遲錚.出口產品結構價格核算方法優化研究:兼論我國出口企業應對反傾銷價格策略[J].價格理論與實踐,2013(8):62-63.

[16] 趙雪梅,慕宇.應對反傾銷的會計核算基礎工作思考[J].對外經貿實務,2013(1):80-82.

[17] 劉愛東,張金鳴.中國“打包”起訴美國反傾銷措施案的會計思考[J].會計之友,2014(32):35-41.

[18] 劉愛東,曾輝祥.基于動態博弈分析的企業反傾銷應訴“成本—收益”決策模型研究[J].江西財經大學學報,2014(3):1-14.