費用粘性、融資約束與研發(fā)投入

2020-06-08 10:58:51侯曉紅孫巖

會計之友 2020年11期

侯曉紅 孫巖

【摘 要】 成本管理和研發(fā)投入是企業(yè)提高競爭力的重要基礎和保障。文章以2012—2018年滬深兩市A股制造業(yè)上市公司為研究對象,從成本管理視角研究了費用粘性對企業(yè)研發(fā)投入的影響。研究發(fā)現(xiàn)費用粘性與企業(yè)研發(fā)投入之間呈倒U型關系,費用粘性小于0.4314時對研發(fā)投入具有促進作用,費用粘性大于0.4314時對研發(fā)投入具有抑制作用,證明了費用粘性的經(jīng)濟后果具有不同的區(qū)間效應。進一步研究發(fā)現(xiàn),融資約束弱化了二者之間的關系。研究結論對深入理解研發(fā)投入的影響因素和費用粘性的經(jīng)濟后果具有重要意義,同時也為研究企業(yè)微觀決策之間的關系提供了經(jīng)驗借鑒。

【關鍵詞】 費用粘性; 研發(fā)投入; 融資約束

【中圖分類號】 F234.2 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2020)11-0032-07

一、引言

費用粘性是指企業(yè)在業(yè)務量上升時費用的增加大于業(yè)務量下降時費用減少的非線性變動[ 1 ]。現(xiàn)有關于費用粘性的研究,主要集中于其影響因素和動因兩個方面,也有一些關于其經(jīng)濟后果的研究,主要涉及費用粘性對企業(yè)盈余預測準確性、盈余質量和失業(yè)率等企業(yè)外部評價的影響,而對企業(yè)內部資源決策的影響研究還沒有開展[ 2-10 ]。費用粘性作為企業(yè)成本管理決策的結果,其產生的剩余資源可以為研發(fā)投入提供資源條件[ 11 ],進而對企業(yè)研發(fā)投入產生影響。因此,對二者關系的研究,可以將企業(yè)的成本管理和研發(fā)投入納入同一資源決策框架,能更好地揭示企業(yè)的微觀決策行為和資源配置效率。由于成本管理和研發(fā)投入都受企業(yè)資金狀況的約束,因此本文進一步研究融資約束對二者關系的影響。

本文的貢獻主要體現(xiàn)在以下兩個方面:

(1)豐富了費用粘性經(jīng)濟后果的研究文獻。現(xiàn)有文獻大多研究費用粘性的影響因素和動因,對其經(jīng)濟后果的研究較少,并且大多認為費用粘性具有“不好”的經(jīng)濟后果[ 12 ],而本文驗證了費用粘性經(jīng)濟后果的區(qū)間效應,即費用粘性在不同區(qū)間,其經(jīng)濟后果不同,為更好地理解費用粘性的經(jīng)濟后果提供了經(jīng)驗證據(jù)。

(2)拓寬了企業(yè)研發(fā)投入影響因素的研究視野。本文從成本管理決策視角,揭示了企業(yè)成本管理對研發(fā)投入的影響,為更好地研究企業(yè)微觀決策之間的關系提供了經(jīng)驗借鑒。

二、文獻回顧

自Anderson et al.[ 1 ]提出“費用粘性”概念并證明其存在性以來,國內外許多學者證明了費用粘性存在于世界的許多國家和地區(qū),且廣泛存在于不同的行業(yè)[ 3-5,13 ]。Banker et al.(2011)將費用粘性的動因歸納為調整成本、管理者預期和代理問題。調整成本大的企業(yè),其費用粘性較大;管理者對未來持樂觀預期,費用粘性較高,反之較低;管理者的“帝國構建”動機,會加大企業(yè)的費用粘性,而盈余管理動機則會使企業(yè)的費用粘性降低。同時,管理者能力、股權集中度(萬壽義和田園,2017)、機構投資者持股和交叉上市等公司治理因素可以降低費用粘性。

近年來,關注費用粘性經(jīng)濟后果的文獻逐漸增多。研究發(fā)現(xiàn),費用粘性放大了盈余的波動性,降低了分析師盈余預測的準確性和盈余的持續(xù)性(蔣德全和徐巍,2018),混淆了盈余穩(wěn)健性的估計結果,加劇了企業(yè)風險。這些研究發(fā)現(xiàn),費用粘性導致不利的經(jīng)濟后果。但是也有研究發(fā)現(xiàn),費用粘性對企業(yè)發(fā)展具有戰(zhàn)略效應[ 13 ],可以削弱管理者的盈余平滑動機(侯曉紅和彭晶坤,2019)。孫錚和劉浩[ 3 ]指出,過高或過低的費用粘性對企業(yè)都不好,只有適度的費用粘性是有益的,適度的費用粘性可以降低企業(yè)的債券信用風險(侯曉紅和王佳寧,2017),促進公司價值的提升[ 14 ]。

綜上所述,現(xiàn)有文獻關于費用粘性經(jīng)濟后果的研究結論還不一致,作為揭示企業(yè)成本管理行為“黑箱”的費用粘性,如何影響企業(yè)的研發(fā)投入,對研究企業(yè)成本決策的經(jīng)濟后果,全面考察企業(yè)資源的戰(zhàn)略安排和資源配置效率具有重要意義,有助于投資者更好地理解和分析企業(yè)的成本管理行為和研發(fā)投入之間的關系。

三、理論分析與假設

(一)費用粘性與企業(yè)研發(fā)投入

在企業(yè)發(fā)展過程中,資源與戰(zhàn)略的匹配并不總是處于最優(yōu)狀態(tài),業(yè)務量上升時,管理者一般會做出增加資源的決策;但當業(yè)務量下降時,管理者并不會做出立即削減資源的決策[ 1 ],由此產生費用粘性。調整成本觀認為,企業(yè)資源的向下調整成本高于向上調整成本(Plam,1993),為應對持續(xù)經(jīng)營過程中的變化,企業(yè)應戰(zhàn)略性地保留冗余資源。當管理者對企業(yè)未來持樂觀預期時,為避免調整成本的發(fā)生,會選擇保留冗余資源。可見,費用粘性是由于業(yè)務量的變化而帶來的資源剩余,而剩余資源是可以被企業(yè)從容配置的資源。由于研發(fā)需要投入大量的資源,而研發(fā)失敗的風險又影響管理者在研發(fā)創(chuàng)新上的投入,根據(jù)資源基礎觀,費用粘性的存在為管理者從容配置剩余資源提供了條件,從而為企業(yè)研發(fā)投入提供了資源基礎,并且其緩沖作用能夠鼓勵企業(yè)嘗試風險較高的創(chuàng)新活動。又因為該部分資源與企業(yè)日常經(jīng)營活動并不高度相關,即使研發(fā)失敗也不會對企業(yè)正常經(jīng)營產生明顯的影響,因此,費用粘性的存在,為企業(yè)在銷售收入下降時依然保持研發(fā)投入提供了保障。

然而,由費用粘性產生的剩余資源并不是越多越好,過多的剩余資源會使企業(yè)產生惰性,降低研發(fā)創(chuàng)新的動力(Kim et al.,2008)。首先,管理者的“帝國構建”動機會使企業(yè)產生較高的費用粘性,管理者將由此產生的剩余資源主要用于公司規(guī)模的擴張,以擴展其帝國疆域,實現(xiàn)自身地位、權力和名譽等方面的私利(Masulis and Wang,2007)。其次,出于“偷懶”的原因,管理者在日常經(jīng)營活動中會盡量減少資源配置等決策活動(Datta et al.,2010)。因此,管理者自利動機產生的費用粘性越高,用于研發(fā)創(chuàng)新活動的剩余資源越少[ 15 ]。過度自信的管理者在業(yè)務量下降時會選擇更多、更久地保留企業(yè)的剩余資源,因而使企業(yè)的費用粘性水平增強,由此產生的剩余資源使管理者更愿意放在未來東山再起時的投資安排,而不考慮當下的合理利用,因而會影響對研發(fā)活動的投入。在業(yè)務量上升時,過度自信的管理者更傾向于并購和多元化投資[ 16 ],由此導致過度投資。由于投資效率低下,使企業(yè)更易陷入財務困境(姜付秀等,2009),進而影響企業(yè)對研發(fā)創(chuàng)新活動的投入。

綜上所述,基于調整成本考慮產生的適度費用粘性會為企業(yè)的研發(fā)投入提供資源基礎和風險保障,而基于帝國構建動機和過度自信產生的超過調整成本產生的費用粘性會降低企業(yè)的研發(fā)投入,據(jù)此本文提出假設1。

H1:費用粘性與企業(yè)研發(fā)投入呈倒U型關系。

(二)融資約束對費用粘性與研發(fā)投入關系的調節(jié)作用

融資環(huán)境對企業(yè)決策具有重要影響。由于資本市場的不完善,企業(yè)進行外部融資時通常面臨較高的融資成本,進而產生融資約束[ 17 ]。因為調整成本在高融資約束企業(yè)大于低融資約束企業(yè),所以企業(yè)更傾向于保留較低限度的資源,因此融資約束使企業(yè)的費用粘性降低[ 18-19 ],由此導致管理者可用于從容配置的剩余資源減少,因而會降低企業(yè)的研發(fā)投入(張杰等,2012)。同時,受融資約束程度高的企業(yè)具有較高的現(xiàn)金流風險[ 20 ],不利于具有高風險的研發(fā)投入。此外,融資約束降低了管理者由于過度自信和出于“帝國構建”動機產生的費用粘性。一方面,在融資約束高的企業(yè)中,管理者受債權人干預、定期的本利支出以及現(xiàn)金流缺乏等情況的約束,管理者在業(yè)務量下降時不得不下調業(yè)務水平,削弱過度自信對企業(yè)費用粘性產生的增強作用(梁上坤,2015);另一方面,高融資約束企業(yè)的現(xiàn)金流更加敏感[ 20 ],企業(yè)更傾向于將增加的現(xiàn)金流入留存起來(Almeida et al.,2004),由此限制了管理者濫用職權增加可控資源,降低了管理者“帝國構建”動機產生的費用粘性。

綜上所述,融資約束降低了企業(yè)對剩余資源的保留限度,抑制了過度自信管理者和管理者“帝國構建”動機產生的費用粘性,進而削弱了費用粘性對企業(yè)研發(fā)投入的影響。據(jù)此,本文提出假設2。

H2:融資約束對費用粘性與企業(yè)研發(fā)投入的關系具有調節(jié)作用,會削弱兩者之間的關系。

四、實證設計

(一)數(shù)據(jù)來源與樣本選擇

選取2012—2018年我國滬深兩市A股制造業(yè)上市公司為初始樣本,并按以下方法進行篩選:(1)剔除當年被ST、*ST的公司樣本;(2)剔除不滿足Weiss模型計算條件樣本;(3)剔除變量缺失樣本。最終得到4 959個觀測值。數(shù)據(jù)源自Wind數(shù)據(jù)庫和CCER數(shù)據(jù)庫。為減輕極端值影響,對所有連續(xù)變量按1%水平進行縮尾處理。

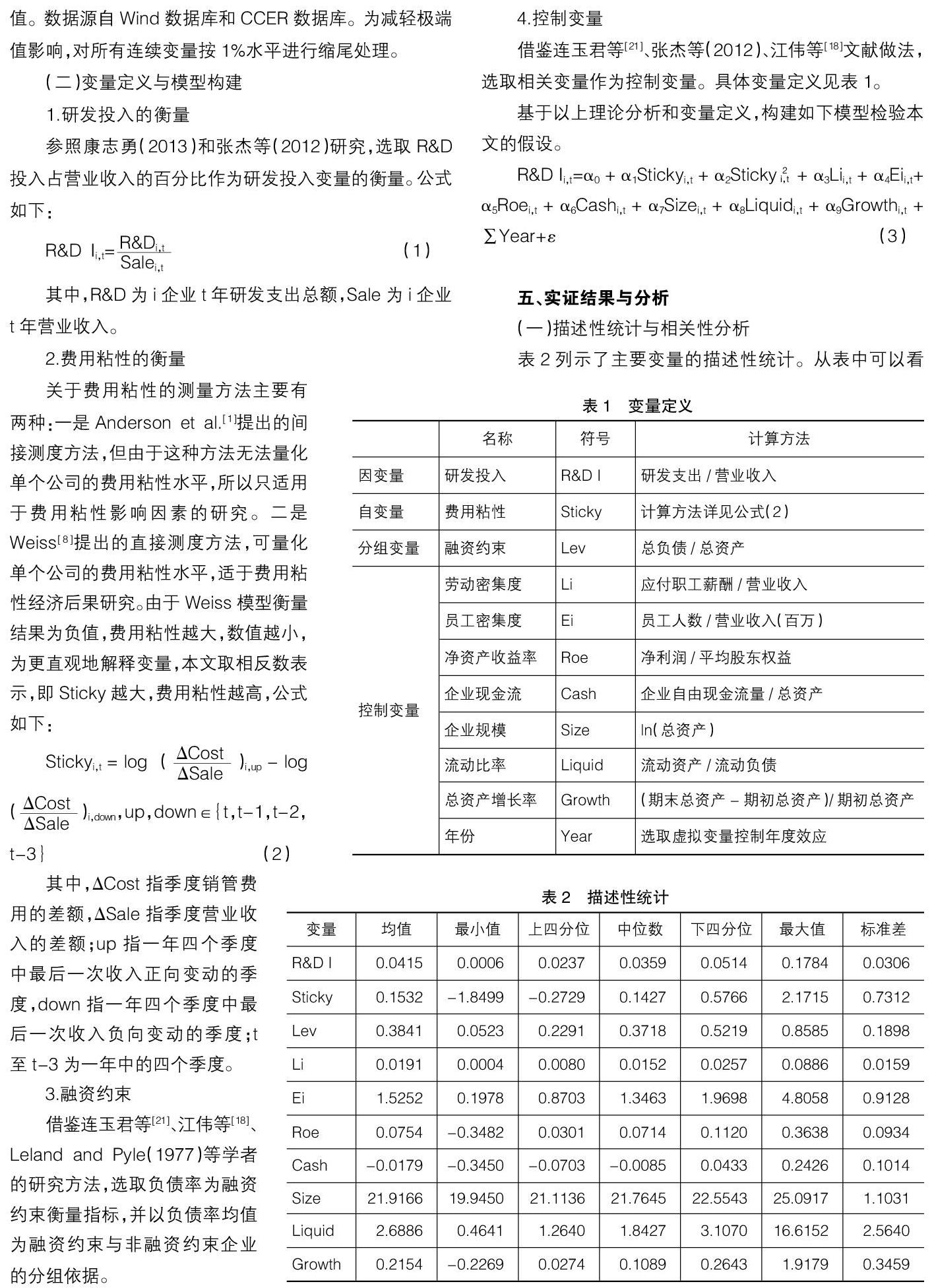

(二)變量定義與模型構建

五、實證結果與分析

(一)描述性統(tǒng)計與相關性分析

表2列示了主要變量的描述性統(tǒng)計。從表中可以看出,研發(fā)投入(R&D I)在0.0006~0.1784范圍內波動,與《2018中國制造業(yè)上市公司價值創(chuàng)造白皮書》(2018)中統(tǒng)計結果相似,均值為0.0415,與美國、日本等制造強國10%以上的水平相比還有較大差距。費用粘性(Sticky)均值為0.1532,中位數(shù)為0.1427,表明我國制造業(yè)上市公司中普遍存在費用粘性。融資約束(Lev)均值為0.3841,且最小值為0.0523,表明上市公司普遍具有融資需求。其他變量數(shù)值均在合理范圍。

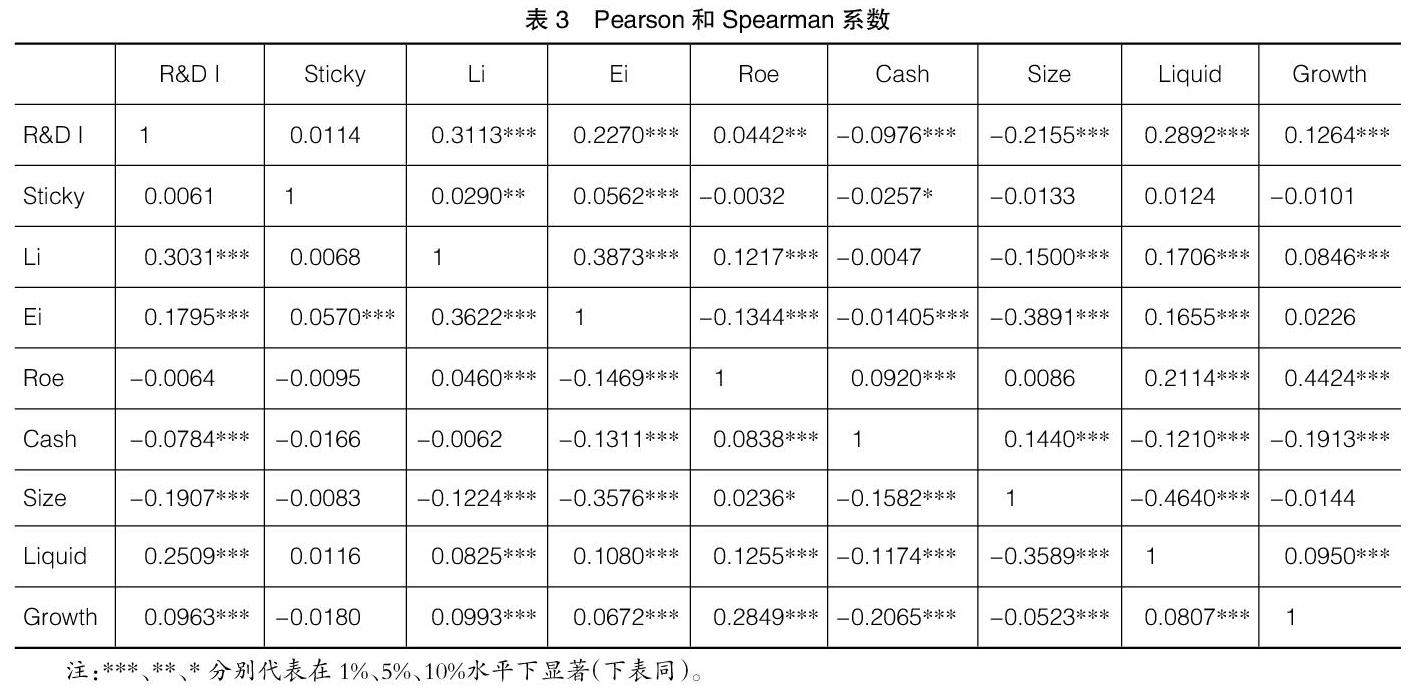

表3是主要變量之間的Pearson(左下角)和Spearman(右上角)相關系數(shù)。從表中可以看出,各變量之間的相關系數(shù)絕對值均小于0.5,說明不存在高度相關的變量,主要變量的方差膨脹因子(VIF)均在3以內,表明本文變量不會因多重共線性影響回歸結果。

(二)回歸結果分析

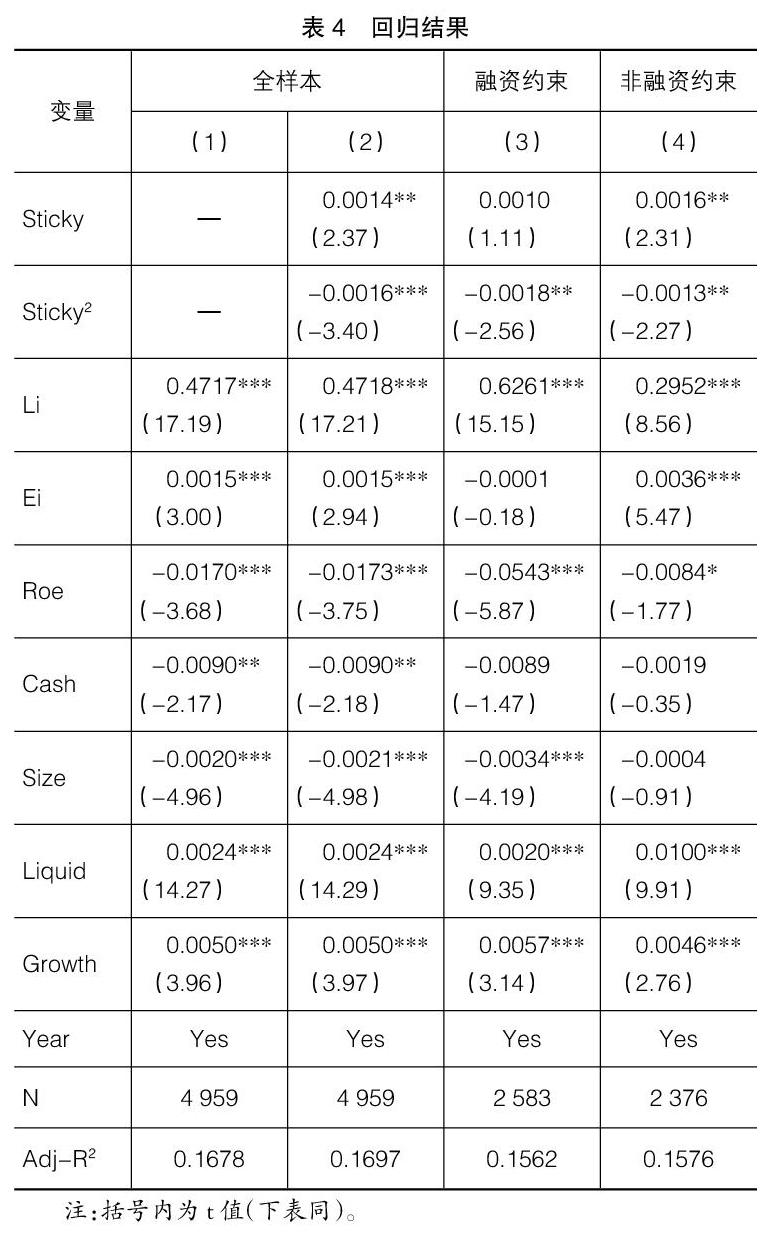

表4列示了多元回歸結果。從全樣本看,第(1)列僅包含了控制變量,可以看出本文所選取的控制變量對研發(fā)投入具有一定的解釋能力;第(2)列加入了費用粘性一次項和二次項變量,Sticky的系數(shù)?琢1在5%水平上顯著為正,Sticky2的系數(shù)?琢2在1%水平上顯著為負,說明費用粘性與企業(yè)研發(fā)投入之間呈倒U型關系,H1得證。從分組樣本來看,第(3)列融資約束組中,Sticky和Sticky2不同時顯著,而在第(4)列非融資約束組中,Sticky的系數(shù)?琢1在5%水平上顯著為正,Sticky2的系數(shù)?琢2在5%水平上顯著為負,表明融資約束抑制了費用粘性對研發(fā)投入的影響,H2得證。

六、穩(wěn)健性檢驗

(一)區(qū)間檢驗

由于費用粘性與企業(yè)研發(fā)投入之間呈倒U型關系,計算其拐點為Sticky=0.4314,即當費用粘性小于0.4314時,費用粘性與企業(yè)研發(fā)投入呈正相關關系;而當費用粘性大于0.4314時,費用粘性與企業(yè)研發(fā)投入呈負相關關系。因此,以費用粘性拐點對樣本分組,檢驗兩側區(qū)間費用粘性一次項與企業(yè)研發(fā)投入的關系,回歸結果如表5所示。從表中可以看出,在拐點左側區(qū)間,Sticky在1%水平下顯著為正,而在拐點右側區(qū)間,Sticky在10%水平下顯著為負,說明H1結果穩(wěn)健。

(二)更換因變量檢驗

為檢驗費用粘性與企業(yè)研發(fā)投入關系的穩(wěn)定性,增強結論的可信度,將研發(fā)投入衡量方式由原來的研發(fā)支出總額/營業(yè)收入更換為研發(fā)支出總額/總資產后,重新對模型進行回歸,結果如表6中第(2)列所示,Sticky的系數(shù)在1%水平上顯著為正,Sticky2的系數(shù)在1%水平上顯著為負,說明費用粘性與企業(yè)研發(fā)投入之間的倒U型關系依然存在,研究結論不變。

(三)傾向匹配法

在上文中,以單一變量Lev均值為標準將樣本劃分為融資約束企業(yè)和非融資約束企業(yè)兩個子樣本,當觀測值在子樣本間并非隨機分配時,會出現(xiàn)選擇偏差。因此,借鑒顧乃馨等[ 20 ]的做法,采用傾向得分匹配法對融資約束和非融資約束子樣本進行匹配,結果如表7所示。表7中第(1)、(3)、(5)列分別為研發(fā)投入低、中、高傾向下融資約束樣本,第(2)、(4)、(6)列分別為研發(fā)投入低、中、高傾向下非融資約束樣本。當企業(yè)研發(fā)投入傾向較低或中等時,非融資約束子樣本中Sticky系數(shù)顯著為正且Sticky2系數(shù)顯著為負,表明在研發(fā)投入傾向低或中等時,非融資約束企業(yè)費用粘性對研發(fā)投入產生的影響依然顯著;而在融資約束子樣本中卻不顯著,說明融資約束抑制了費用粘性對研發(fā)投入的影響。然而,隨著企業(yè)研發(fā)投入傾向的增強,在高研發(fā)投入傾向組樣本中,因企業(yè)本身就具有較強的研發(fā)投入傾向,所以無論企業(yè)是否面臨融資約束,費用粘性對研發(fā)投入的非線性影響都不顯著。因此,按照傾向得分匹配法進行樣本匹配后的結果依然支持本文假設。