基于格蘭杰因果關系檢驗的銀行業競爭與系統性風險關系研究

2020-06-08 10:08:23慈雯惠謝蕓

商場現代化 2020年8期

慈雯惠 謝蕓

摘 要:本文嘗試通過格蘭杰因果關系檢驗評價我國銀行業競爭與系統性風險之間的動態因果關系,從而達到促使銀行業系統更加穩定,減少系統性風險發生的目標指導。銀行業將通過增加市場份額與轉型來提升競爭力,從而有助于銀行業系統更加穩定,有利于全球經濟的穩定發展。

關鍵詞:格蘭杰因果關系;系統性風險;銀行業競爭

一、引言

銀行業的穩定發展關系到整個經濟系統的平穩運行,2008年次貸危機導致大量商業銀行倒閉,引發金融混亂,政府被迫將大量資本注入銀行,進一步將其轉變為全球性金融危機,導致所有國家經濟下滑。結合競爭模型,銀行也會通過增加產品和業務創新提升其抵御系統性風險的能力。伴隨中國利率市場化不斷演進、銀行業改革不斷深入以及金融脫媒快速發展,商業銀行以往的業務模式盈利持續減少。為拓寬盈利渠道,商業銀行已轉向業務與服務多樣化的發展模式。這一轉變促使商業銀行提升競爭力,搶占更大的市場份額。中國銀行業仍占據整個金融市場的重要部分,這使得銀行業穩定性對整個金融市場至關重要。

本文嘗試在銀行業競爭與系統性風險的因果關聯中納入時間變量。我們發現當銀行貸款利率提高時,企業將增加其投資項目的風險,銀行將重新設置貸款利率,這種相互作用有利于金融穩定。本文還指出銀行的競爭穩定性是非線性的。基于此,我們可以看到競爭將降低系統性風險,不同的競爭策略對金融穩定性有不同影響。本文假設用更高的市場集中度即市場結構衡量競爭程度,最重要的條件是是否存在市場準入壁壘。因為我國銀行業處在深化改革階段,因此仍保持嚴格的市場準入系統。

二、Boyd和Nicoló模型

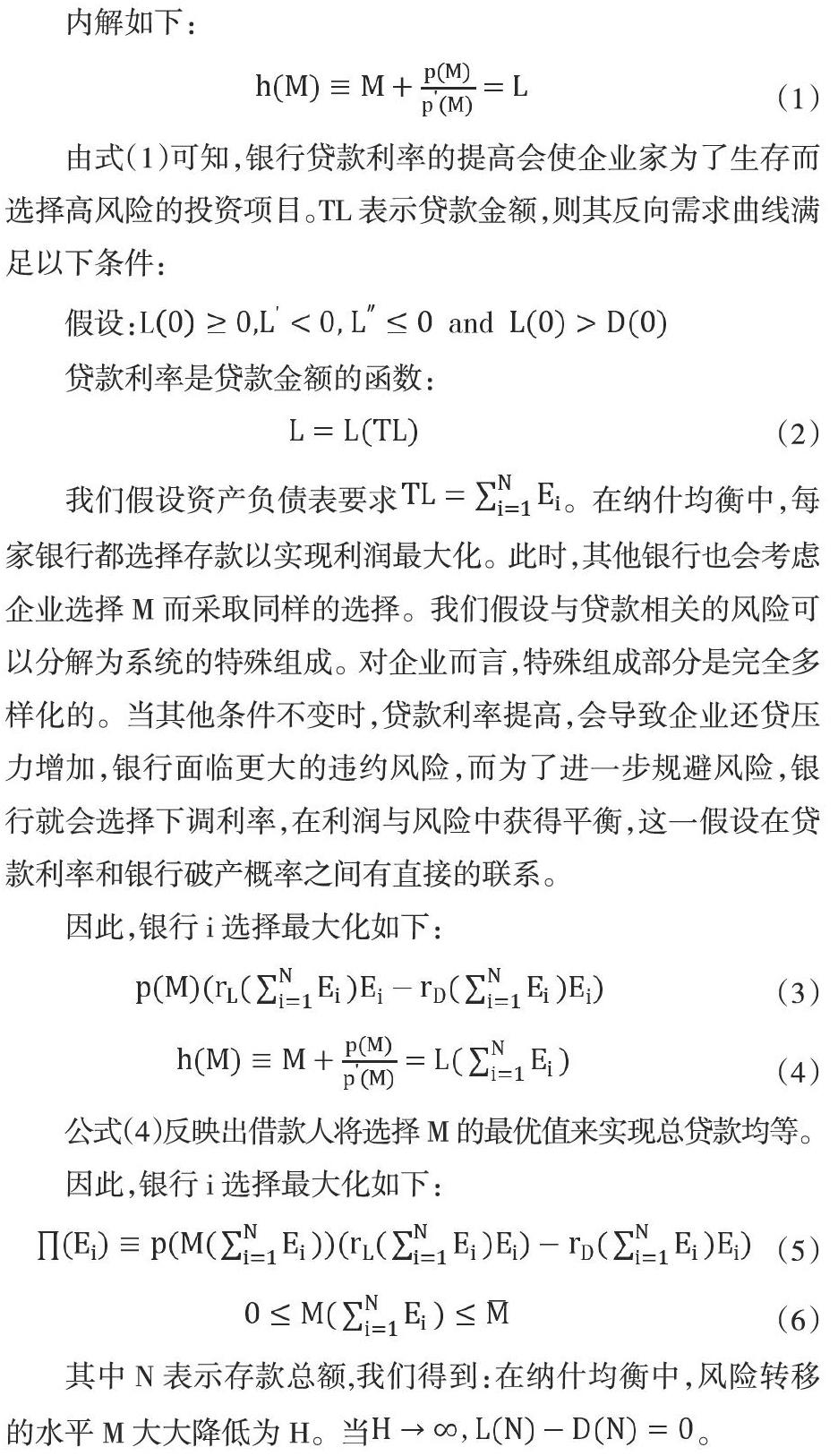

由式(1)可知,銀行貸款利率的提高會使企業家為了生存而選擇高風險的投資項目。TL表示貸款金額,則其反向需求曲線滿足以下條件:

公式(4)反映出借款人將選擇M的最優值來實現總貸款均等。

因此,銀行i選擇最大化如下:

在其他條件不變的情況下,銀行在貸款市場提高貸款利率時,企業的最優決策是增加其投資項目的風險,銀行根據企業的行為來設定貸款利率。我們發現這種銀行與企業之間的相互關系使得銀行競爭不太可能導致系統風險,而這與競爭穩定性假說是一致的。

三、研究方法

格蘭杰因果關系檢驗中難以估計向量自回歸(VAR)模型。Shukur和Mantalos在1997年指出,采用基于殘差的引導(RB)方法呈現的結果將更加準確。此外,無論兩個變量是否協整,RB法都優于標準漸近檢驗法。特別是在小樣本情況下,Shukur和Mantalos于2000年證明,沒有RB法的標準檢驗無法達到良好的協整。基于RB的修正LR統計量來檢驗系統性風險與銀行業競爭之間的因果關系更加準確。

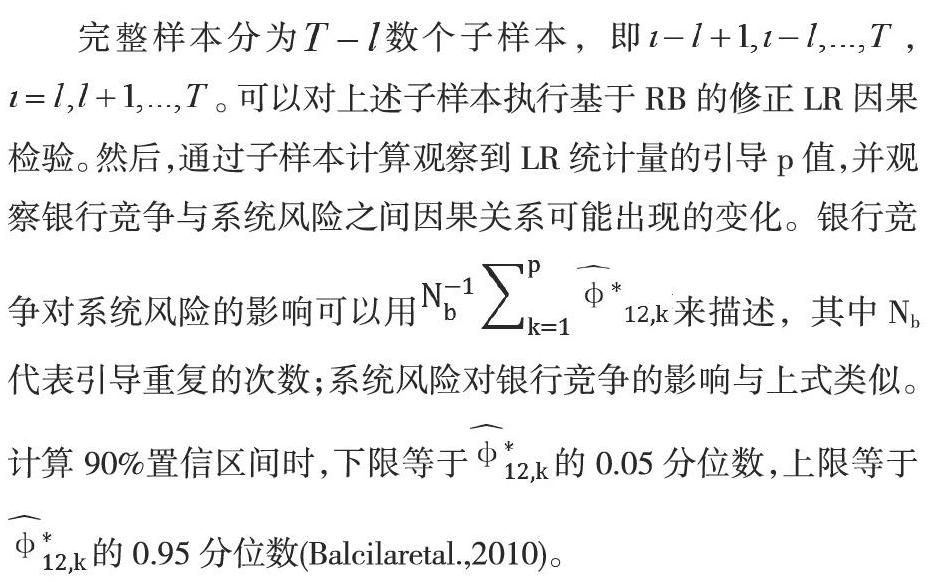

VAR模型的完整樣本測試中,假設參數是恒定的。但是,如果完整樣本時間序列有潛在的結構變化,則因果關系將變得不穩定。因此,考慮采用滾動窗口引導估計可以避免參數變化的問題。此外,參數的短期穩定性需要通過使用Sup-F,Mean-F和Exp-F測試進行試驗,并進行15%的修正。然后,采用Lc檢驗法來檢測長期參數的穩定性。這些檢驗是根據LR統計序列計算得出。

四、結果與結論

由于中國對銀行業市場保持嚴格的準入政策,我們可以使用市場結構指標——四家國有商業銀行集中率(CR)來衡量銀行業的競爭水平。關于度量系統風險,如果信貸資金的實際配置偏離了均衡狀態,就會發生信貸資金錯配,這將降低銀行貸款的還款率,增加不良貸款,導致系統性風險。因此,我們可以使用不良貸款率(NPLR)來衡量系統性風險。但如果存在結構性變化,銀行業競爭與系統風險之間的關系是不穩定的。

實踐中,中國經濟受2008年全球金融危機影響,政府出臺4萬億元刺激計劃,其中積極的財政政策推動銀行貸款大幅增長,基礎設施投資引發更多長期貸款,銀行之間的競爭相對薄弱。適度寬松的貨幣政策導致銀行資產和負債規模快速增長。與此同時,中國實施降低基準利率政策,這使得銀行盲目擴大貸款,并采取進一步措施進行競爭。另外,隨著金融體系的多元化和銀行數量、規模的大幅增長,使得銀行業的競爭呈現前所未有的激烈局面。

2012年5月,銀監會宣布鼓勵和引導民間資本進入銀行業。這一政策引導將有助于加快多層次銀行體系建設和建立更加公平競爭的市場環境。2013年7月,金融機構貸款利率管制全面放開,大型國有商業銀行轉型升級。2014年,伴隨外部環境的變化,如經濟增長放緩,房地產市場不景氣,第三方支付的迅速崛起和存款利率的擴張,導致銀行業通過降低貸款利率等競爭手段來吸引客戶,提高市場份額。貸款利率與借款人的道德風險概率有關,因此道德風險越低,銀行的系統性風險就越低,銀行業穩定性越能得到保證。因此,在探究銀行業競爭對系統風險的影響時,結果與Boyd和Nicolo的模型一致。也就是說,當銀行業競爭加劇時,會導致系統性的風險降低,這與競爭穩定性假說是一致的。

2018年以來,銀行信貸原則以抵押貸款和擔保為基礎,因此系統性風險對2018年上半年銀行業競爭產生了積極影響。當銀行具有競爭優勢時,它會考慮企業是否會增加其投資項目的風險,由于利率較高,所以它會決定適當的貸款利率,以降低系統風險。然而,過度借貸將不可避免地增加未來發生系統性風險的可能性。因此,銀行業的競爭在短期內會減弱,但從長期來看,競爭將會擴大,以保持其市場份額。此外,我們發現外部環境的變化會對銀行業的競爭產生影響,也會促進商業銀行的快速發展。總的來說,這不僅說明銀行競爭與系統風險之間的關系與Boyd和Nicolo的模型是一致的,而且也證實了兩者之間的相互傳遞機制,有利于系統風險的防范。

通過上述分析,我們進一步印證了銀行業競爭與系統風險之間的雙向因果關系。一方面,金融體系的多元化和銀行業的不斷進入將促使銀行加快轉型,最終降低系統風險發生的概率。另一方面,銀行業競爭將建立一個更公平的市場環境,多元化的市場競爭機制將促進銀行業的可持續發展和金融穩定。

參考文獻:

[1]Jayakumar,M.,Pradhan,R.P.,Dash, S.,Maradana,R.P.,and Gaurav,K.(2018).Banking competition, banking stability,and economic growth:are feedback effects at work?.Journal of Economics and Business,96,15-41.

[2]Zhao,S.M.,and Shen,C.(2016).The impact of market competition and non-interest income on bank risk.Journal of Zhongnan University of Economics and Law (5),54-65.

[3]張志剛,黃解宇,孫維峰.中國銀行業系統性風險演進及影響因素研究[J].數理統計與管理,2019,(9):908-918.

[4]毛澤盛,王元.中國信貸波動對金融系統性風險影響的實證研究[J].國際金融研究,2015,(12):25-33.

[5]卜林,李政.我國上市金融機構系統性風險溢出研究——基于CoVaR和MES的比較分析[J].當代財經,2015,(6):55-65.

作者簡介:慈雯惠(1987- ),女,漢族,山東煙臺人,碩士學歷,單位:中國建設銀行青島市分行;謝蕓(1988- ),女,漢族,山東煙臺人,碩士學歷,單位:中國建設銀行青島市分行