長期股權投資權益法與成本法比較與應用

2020-06-06 15:06:22曾政瀚

大眾投資指南 2020年1期

關鍵詞:核算

曾政瀚

(青島膠東臨空經濟示范區管委會,山東 青島 266300)

一、長期股權投資相關業務背景概述

(一)長期股權投資概述

在我國會計實務中,長期股權投資的賬務處理一直是個難點。所謂長期股權投資,就是指單位通過投資取得的被投資單位的股份。該股權持有具有長期性,并通過投資相關行為實現既定的投資目標或是對被投資方產生較大的影響作用,如經濟影響、決策影響等,或是與其他企業一起對被投資單位實現管理,與被投資單位建立密切的關系,分散本企業經營的風險。

(二)長期股權投資成本法與權益法核算的適用范圍

適用范圍的確定是長期股權投資采用何種方法進行核算的基礎和前提。基于目前財務會計實踐,長期股權投資適用范圍可以分為三大類。

1、對于子公司的投資。這種投資本身屬于權益性投資的一種,其方式是對子公司進行控制,控制的內容可以是擁有控制權力,也可以通過投資單位參與子公司各項活動運用自身所有的能力對被投資單位產生影響作用,并對于投資回報產生可以變化的影響作用。

2、對于合營企業的投資。所謂合營企業的投資,是投資方與其他方共同合作才可以實現的控制行為,因此控制權是共有的而不是獨有的,該種投資也是權益性投資,但投資主體之間一般是共同合作的關系,在實際開展各項活動時,雙方必須要達成一致,決策的執行也依賴于合作各方的一致同意才可進行。

3、對于聯營企業的投資。該種類型的投資活動同樣是權益投資的一種,但是投資行為并不具有絕對的控制,而僅有重大的影響作用。投資主體可以對各項經營政策和財務決策進行參與,發表自己的意見,但卻不能夠控制這些政策和決策的制定與執行,即使與其他方合作也僅具有影響作用,無法實現共同的控制。

二、長期股權投資權益法與成本法的比較

(一)長期股權投資各計量方法確定

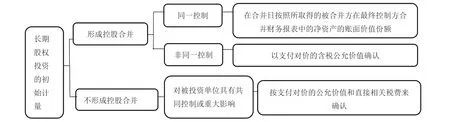

長期股權投資的初始計量是賬務處理的前提和條件,總結長期股權投資的初始計量,可以概括為以下圖表:

上圖可以看到投資單位對于被投資單位的影響程度是不同的,其初始計量方法也就不同。在后續計量中,成本法適用于對子公司的投資;權益法則適用于合營企業和聯營企業的投資。根據新的會計準則的要求,長期股權投資必須要根據準則要求進行會計處理,而不得采用金融工具確認和計量的準則。

三、長期股權投資權益法和成本法的應用分析

基于以上分析,長期股權投資的權益法與成本法核算是不相同的,在本部分對其具體計量和會計處理進行詳細闡述。

(一)長期股權投資成本法的應用

1.追加投資時,長期股權投資的會計處理

根據追加投資支付的對價的公允價值及發生的相關交易費用增加長期股權投資的賬面價值,其會計分錄如下:

2.被投資單位宣告分配現金股利時

根據享有的被投資單位的份額,計算現金股利金額,并在實際收到時進行確認。其會計分錄如下:

3.長期股權投資發生減值時

根據被投資單位發生的虧損情況,基于享有的份額進行會計處理,分錄如下:

可以看到,長期股權投資成本法的核算相對簡單,對于部分內容的處理被忽略,且不會進行賬面價值的調整。

(二)長期股權投資權益法的應用

權益法下,長期股權投資的二級科目有投資成本(初始投資成本、對被投資成本的調整科目)、損益調整(被投資單位實現的凈利潤或是發生的凈虧損、分配的現金股利)、其他綜合收益變動(被投資單位其他綜合收益變動)、其他權益變動(上述內容以外的所有者權益的變動)這幾個主要科目,其具體核算內容如下。

1.投資成本明細科目的核算

該科目分兩種情況進行核算,第一種情況是初始投資成本大于取得投資時應享有被投資單位可辨認凈資產公允價值份額,多出部分視為商譽價值,不需要調整投資成本;第二種情況是小于的,需要將差額計入當期的營業外收入,同時調整長投的賬面價值。其會計分錄如下:

(1)第一種情況下

(2)第二種情況下

2.損益調整明細科目的核算

該科目在確認應享有被投資單位的凈利潤或是應分擔的凈虧損時,需要在賬面利潤基礎上,綜合考慮投資時點、內部交易(無論順流還是逆流交易)等因素的影響,進行適當的調整,經過調整以后,根據被投資單位實現的經調整后的凈利潤計算應享有的份額。其會計分錄如下:

需要特別注意的是,當發生超額虧損時,投資單位分擔的虧損應該按照長期股權投資-損益調整、長期應收款、預計負債的順序進行處理,若仍不足的,將長期權益減至零后備查登記。其會計分錄如下:

3.其他綜合收益明細科目的核算

(1)其他綜合收益發生增減變動時,基于歸屬于投資單位的部分,調整賬面價值。

(2)長期股權投資處置時,原權益法核算的相關其他綜合收益在終止核算時全部計入投資收益,未處置部分繼續原有的核算,根據原有方法核算的相關其他綜合收益按比例結轉計入投資收益,但由于被投資方其他綜合收益不能重分類進損益的除外。其會計分錄如下:

4.其他權益變動明細科目的核算

除上述內容以外的所有者權益變動采用其他權益變動明細科目進行會計處理。投資方根據持股比例計算其他權益變動的份額,并據此調整長期股權投資的賬面價值,進行如下的賬務處理。

(2)長期股權投資進行處置時,則需要將全部的資本公積轉入到投資收益中去。

四、結束語

基于以上分析,長期股權投資權益法與成本法核算的最大不同就在于權益法要根據被投資單位所有者權益的份額的變動對投資的賬面價值進行調整,而成本法則不需要。對于投資企業而言,基于自身實際經營情況,最大限度降低經營風險,進行正確合理的會計處理和納稅申報就必須要對比二者的不同,選擇適合于本企業自身的會計處理方法。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

現代經濟信息(2020年34期)2020-06-08 06:02:48

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年11期)2019-01-14 03:07:12

國際商務財會(2017年8期)2017-06-21 06:14:18

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:19

濰坊學院學報(2016年6期)2016-04-18 13:57:07

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25