風險承擔、產權性質與公司避稅

2020-06-03 03:17:13劉曉毅喬貴濤趙耀

財會月刊·下半月 2020年5期

劉曉毅 喬貴濤 趙耀

【摘要】以2008 ~ 2018年我國滬深A股非金融類上市公司為樣本,研究風險承擔對公司避稅的影響以及企業產權性質對二者間關系的調節作用。結果表明:企業會通過提高避稅程度來降低由于較高的風險承擔水平對企業績效的不利影響;基于良好的政企關系,國有企業更傾向于通過公司避稅來降低風險承擔對公司績效的不利影響。

【關鍵詞】風險承擔;公司避稅;產權性質;公司績效;融資約束

【中圖分類號】F276 ? ? ?【文獻標識碼】A ? ? ?【文章編號】1004-0994(2020)10-0008-9

一、 引言

風險承擔水平對企業和社會經濟發展具有重要影響。在微觀層面上,提高企業風險承擔水平有助于激發企業創新積極性,加快企業績效提升,提高企業內在價值[1] ;在宏觀層面上,高風險承擔水平能夠提高社會生產率,加快社會資本積累,有助于國家經濟發展[2] 。目前多數文獻關注的是風險承擔水平的影響因素,對于風險承擔經濟后果的研究雖有涉及但尚未給予足夠重視[3] 。

企業對投資項目的選擇主要取決于其風險承擔水平。一方面,企業風險承擔水平越高,越傾向于選擇高風險投資項目[4] 。高風險投資項目伴隨較多的資金投入,大量資金流出企業會導致企業內部資金嚴重不足。而避稅可以降低企業成本,幫助企業獲得更多資金[5] ,緩解企業內部資金短缺問題。另一方面,企業風險承擔水平影響企業信貸行為[6] 。風險承擔水平高的企業其未來收益具有不確定性,經營波動性比較大,銀行等融資機構更愿意借款給業績波動比較小的企業,這使得企業從外部獲取資金較為困難。而避稅能夠幫助企業減少內部現金流出,從而降低外部融資需求。因此,隨著企業風險承擔水平的提高,企業的避稅程度也可能提高。與非國有企業相比,國有企業一般融資約束較小,避稅程度較低[7] 。然而,企業風險承擔水平提高時,業績可能出現大幅變動,會對國有企業高管薪酬和晉升、國有企業履行社會責任產生影響,而避稅能夠增加企業內部資金,改善企業業績,緩解企業經營績效的波動性。同時由于國有企業與政府具有天然的政治關聯,與非國有企業相比,國有企業避稅產生的風險可能較小。因此,隨著企業風險承擔水平的提高,國有企業更可能采取避稅方法緩解較高風險承擔水平給業績帶來的不利影響。

本文以2008 ~ 2018年我國滬深A股非金融類上市公司為研究樣本,實證檢驗風險承擔與公司避稅的關系,并進一步研究產權性質對二者關系的調節作用。研究發現:企業風險承擔水平越高,避稅行為越激進;與非國有企業相比,國有企業的風險承擔更能提升企業的避稅水平。

本文可能的貢獻如下:第一,以往文獻更多關注企業風險承擔水平的影響因素,而本文重點研究風險承擔對公司避稅的影響,豐富了企業風險承擔經濟后果及公司避稅影響因素的研究。第二,已有文獻主要關注高風險承擔水平對企業成長和社會經濟發展的積極作用,但本文研究發現,高風險承擔水平還能提高企業避稅程度。因此,本文在已有文獻的基礎上拓寬了人們對企業風險承擔經濟后果的認識。第三,與非國有企業相比,國有企業避稅程度一般較低。但本文研究發現,當風險承擔水平提高時,受高管薪酬和晉升、社會責任履行以及避稅風險較低等因素的影響,國有企業避稅程度提高。因此,本文揭示了國有企業避稅背后的動機,深化了人們對于國有企業避稅的認識。

二、 文獻綜述

(一)風險承擔的經濟后果

目前關于企業風險承擔經濟后果的文獻較少,已有研究發現企業風險承擔的經濟后果大致表現在以下幾個方面:第一,企業風險承擔與現金持有的關系。企業風險承擔水平越高,對資金流動性要求越高,需要企業具備越高的現金持有水平[8] 。第二,企業風險承擔對資本配置效率、資本結構的影響。企業風險承擔水平的提高會降低管理層放棄高風險、高回報投資項目的可能性,提高了資本配置效率[3] ;高風險承擔水平提高了企業銷售收入增長率和資產增長率,進而有助于提高國家全要素效率[9] ;股票期權能夠提高企業風險承擔水平,導致公司舉借更多債務,改變公司的資本結構[10] 。第三,風險承擔對企業績效和企業價值的影響。高風險承擔有助于企業資本積累,增強企業競爭力,使企業績效和價值得以提升[11] ;企業風險承擔水平越高,企業的未來價值越大[12] ;企業風險承擔意愿降低導致企業機會能力降低,不利于企業績效的提升[13] ;企業處于成長期和成熟期時,高風險承擔水平意味著其擁有更好的發展機會,從而促進績效提升[14] 。

(二)公司避稅的影響因素

根據已有文獻,公司避稅影響因素的分析一般分公司內部和外部兩個方面。

就公司內部而言,主要包括以下幾個方面:第一,財務狀況與公司避稅的關系。公司財務約束越嚴重,越可能通過避稅來改善財務狀況[15] ;公司財務狀況越差,避稅程度越高[16] 。第二,管理層激勵對公司避稅的影響。強有力的激勵措施有助于協調代理人與委托人之間的關系,減少管理者通過避稅轉移租金的行為,從而提升企業價值[17] 。第三,公司避稅受內部控制質量的影響。企業內部控制中的稅務內部控制質量越高,創造的企業稅務價值越大,這與公司通過避稅節約成本、提高稅務價值的目標是一致的[18] 。第四,董事會結構與公司避稅的關系。CEO與獨立董事的聯結越強,公司越可能采取激進的避稅行為[19] 。

從公司外部來看,主要包括以下幾個方面:第一,機構投資者對公司避稅的影響。機構投資者依靠自身專業能力能夠洞察公司管理層復雜的避稅活動并對其進行抑制[20] ;對沖基金激進的目標公司表現出更高的避稅水平,避稅能夠為對沖基金活躍分子提供一個增加自有現金流、公司價值以及投資價值的重要機會[21] 。第二,公司避稅受經濟、政治環境的影響。在金融危機期間,公司財務風險增大,為了轉移財務風險,公司會提高避稅程度[22] ;政府會為當地優秀的民營企業提供稅收優惠,進而提高這些企業經營發展的積極性[23] ;經濟政策不確定性上升時,公司的稅收規避程度會提高[24] 。第三,社會信任與公司避稅的關系。公司所在地社會信任水平越高,管理層越可能利用社會信任進行尋租,導致公司避稅水平提高[25] ;在社會信任水平高的地區,公司對現金的持有需求較少,因此公司通過避稅來提高現金持有率這一行為也會減少[26] 。

(三)文獻述評

回顧已有文獻發現,關于企業風險承擔經濟后果的研究大多體現在現金持有、企業績效、企業價值、資本結構、資本配置效率等方面,且基本得到了一致的結論,即風險承擔最終能夠促進企業和社會經濟發展,這體現了企業風險承擔的積極后果。然而,較高的風險承擔水平會使企業業績產生大幅波動,高管為了降低績效波動帶來的不利影響,可能會通過盈余管理來粉飾報表,也可能會通過提高避稅程度來改善業績,從而給企業經營帶來消極后果。盡管學者們對公司避稅影響因素的研究已十分豐富,但尚未有研究關注風險承擔水平如何影響公司避稅程度,這即為本文的研究重點。

三、 理論分析與研究假設

(一)風險承擔與公司避稅

企業風險承擔水平反映了企業追求高利潤并為之付出代價的能力[27] ,代表了企業對投資項目的風險選擇,體現了企業對投資機會的利用程度。一方面,企業風險承擔水平越高,越傾向于選擇高風險投資項目。高風險投資項目需要企業投入較多資金,大量資金流出導致企業內部資金短缺,影響企業正常經營活動。因此,企業風險承擔水平越高,對現金持有水平和資產流動性的要求就越高[8] 。而避稅能夠將更多的財富留在企業內部,使企業獲得更多資金,提高企業現金持有量和資產流動率[28] ,從而解決企業內部資金不足的問題。另一方面,在我國以銀行信貸為主要融資方式的體系下,企業普遍面臨融資約束問題[29] 。高風險投資項目一般投資建設期較長,前期資金投入較多,后期能否收回資本并取得收益具有不確定性,企業業績波動性較大。企業經營業績影響銀行貸款總量和貸款成本,對于業績波動較大的公司,銀行會縮減其借款數量并增加借款成本[30] 。因此,企業風險承擔水平越高,受到的融資約束越大,且越難以從外部獲取資金。而避稅常常受到融資約束企業的關注,它們可以通過避稅減少現金流出,增加內部現金持有量[31] ,以緩解外部融資困難。基于以上分析,本文提出假設:

H1:在其他條件相同的情況下,企業風險承擔水平越高,避稅程度就越高。

(二)風險承擔、產權性質與公司避稅

企業風險承擔水平越高越傾向于選擇高風險項目,高風險項目在實施前期需要投入較多資金且盈利較少,因此可能導致企業前期經營業績并不高;項目在實施后期如果能取得好的成果,企業利潤將會迅速增加,如果項目失敗,企業績效將大幅下降,因此,高風險項目后期可能導致企業業績出現大幅波動。首先,從企業風險承擔對高管薪酬與政治晉升的影響來看,一方面,與非國有企業相比,國有企業高管薪酬會受到企業業績的影響,薪酬與業績呈同向變化趨勢[32] ;另一方面,與非國有企業相比,國有企業高管政治晉升也會受到經營業績的影響,國有企業晉升激勵的核心在于政府將業績較好的高管人員予以留任或者擢升到更高職位[33,34] 。因此,當風險承擔水平提高時,一方面企業前期經營業績會影響高管薪酬,另一方面企業后期業績波動會影響高管晉升,國有企業高管出于薪酬和政治晉升考慮可能會采取措施維持業績穩定。而避稅具有復雜性和不透明性,避稅能增加企業內部資金,平滑企業利潤,起到改善業績并維持業績穩定的作用。其次,從風險承擔對企業社會責任履行的影響來看,與非國有企業相比,國有企業承擔著更多的社會責任,而良好的企業績效能夠為其履行社會責任提供財力支持[35] 。因此,當企業風險承擔水平提高時,企業績效的波動性可能會導致其履行社會責任的能力下降,國有企業為了能正常履行社會責任,可能會采取措施提高企業績效。而避稅能夠減少企業現金流出,增加稅后凈利潤,從而增強國有企業履行社會責任的能力。

另外,與非國有企業相比,國有企業的政治關聯優勢使其進行避稅的風險成本較低[36] 。因此,當企業風險承擔水平提高時,相對于民營企業,國有企業更有可能通過避稅來獲取資金。基于以上分析,本文提出假設:

H2:在其他條件相同的情況下,相比非國有企業,國有企業的風險承擔水平更能提升企業的避稅程度。

四、 研究設計

(一)樣本選擇與數據來源

本文選取2008 ~ 2018年滬深A股上市公司作為研究對象,并按照如下標準對樣本進行篩選:①剔除金融類企業;②剔除ST、?ST類企業;③剔除數據資料缺失的樣本:④文中企業風險承擔采用的是5年資產收益率滾動計算的標準差,因此剔除資產收益率少于5個的樣本數據。最終得到13002個樣本。為了減少極端值的影響,本文對所有連續變量進行了1% ~ 99%的縮尾處理。本文所使用的名義所得稅稅率來自WIND數據庫,其他原始財務數據及通過計算所得的數據均來自 CSMAR 數據庫,對數據進行處理分析所使用的軟件為STATA 13.0。

(二)變量定義與度量

1. 被解釋變量。本文的被解釋變量是公司避稅,其度量方法有很多,目前并沒有一個明確的標準。本文借鑒劉慧龍等[37] 、Hanlon等[28] 和Dyreng等[38] 的研究,主要采用三種方法進行度量:

一是實際稅率(Etr)。本文采用所得稅費用與稅前會計利潤的比值作為實際稅率,該比值越小,說明公司避稅程度越高。另外,在穩健性檢驗中,采用所得稅費用與遞延所得稅費用相減后的差額與稅前會計利潤的比值來度量實際稅率。

二是短期稅率差異(Bdetr)。短期稅率差異等于名義稅率與實際稅率的差額,該差額越大,說明企業越可能采取激進的避稅行為。由于我國實施了名目繁多的稅收優惠政策,從而使各個公司的名義所得稅稅率也不盡相同,僅僅使用實際稅率可能并不能完全反映其避稅程度,采用名義稅率與實際稅率的差額能更直接地反映公司避稅程度。

三是長期稅率差異(Lrbdetr)。長期稅率差異是取短期稅率差異五年(t-4 ~ t年)的平均值,與短期稅率差異的效果相似。長期稅率差異越大,表明公司的避稅行為越激進。由于公司的避稅行為是考慮了多個時期的綜合決策,因此,使用長期稅率差異能更好地反映公司的避稅程度。

2. 解釋變量。

(1)風險承擔。借鑒John等[9] 、Faccio等[39] 和余明桂等[40] 的研究,主要采用兩種方法進行度量:一種是經行業和年度均值調整后的五年資產收益率(Adj_roa)滾動計算的標準差,用Risk1表示;另一種是經行業和年度均值調整后的資產收益率在觀測時段(T=5)內最大值與最小值的差額,用Risk2表示。其中,資產收益率(Roa)為凈利潤(Netprofit)與年末資產總額(Assets)的比值。Risk1和Risk2的計算公式如下:

Risk2i,t=Max(Adj_roai,t)-Min(Adj_roai,t) (2)

(2)產權性質。將企業的產權性質分為國有企業和非國有企業兩類,若是國有企業,則Soe取1,否則取0。

3. 控制變量。借鑒Porcano[41] 、李維安等[36] 和劉慧龍等[37] 的研究,本文選擇如下可能影響公司避稅行為的因素作為控制變量:①企業規模(Size)。企業規模越大越容易受到來自各方的關注,因此可能會較少采取避稅行為。②資產負債率(Lev)。企業可能需要通過避稅來解決債務問題;資產負債率較高的企業本身就可以通過利息進行抵稅,所以企業的避稅動機較弱。因此,并不能確定資產負債率與稅收規避的關系。③固定資產密集度(Ppe)。企業的固定資產密集度越大,表明企業越可能通過使用各種折舊方法來減少稅負達到避稅的目的。④存貨密集度(Invent)。存貨密集度與固定資產密集度相反,一般認為存貨較多的企業避稅動機較弱。⑤無形資產密集度(Intang)。企業的無形資產密集度越大,其避稅程度越低[36] 。⑥資產收益率(Roa)。企業的資產收益率大,表明企業的盈利情況較好,這在一定程度上能夠減少企業的避稅行為。⑦投資收益(Eqinc)。由于權益性投資所得到的收益具有免稅作用,因此,權益性投資越高的企業越可能通過該途徑來進行避稅。⑧上年是否虧損(Lloss)。企業上年度的虧損額可以與本年的應納稅所得額相抵減,因此企業本年會通過較低稅負來減輕納稅壓力。⑨市賬比(Bm)。企業的Bm值較小,表明企業成長前景較好,由此企業受到的關注度較高,所以避稅行為較少。⑩第一大股東持股比例(Top1)。該值越大,公司避稅動機越強。11審計質量(Big4)。由國際四大會計師事務所審計的企業在稅收規劃方面可能會得到更多的指導性方法,從而避稅行為更為激進。12信息披露質量(Op)。當審計師出具了標準無保留意見時,說明該企業在財務狀況、經營成果和現金流量方面披露的信息比較真實,避稅行為較少。另外,本文在進行數據處理時,為了控制年度和行業的影響,還分別設置了年度虛擬變量(Year)和行業虛擬變量(Industry),其中,制造類行業按照二級代碼進行分類,非制造類行業按照一級代碼進行分類。主要變量說明如表1所示。

(三)模型構建

參考前文的理論分析,建立模型(4)來驗證H1。模型(4)的左側為因變量,分別是Etr、Bdetr、Lrbdetr,右側為自變量,分別是Risk1和Risk2,因變量和自變量的具體含義前文已有詳細介紹。在模型(4)的基礎上加入企業風險承擔和產權性質的交乘項,建立模型(5)來驗證H2。

Etr/Bdetr/Lrbdetr=α0+α1Risk+α2Soe+α3Size

+α4Lev+α5Ppe+α6Invent+α7Intang+α8Roa

+α9Eqinc+α10Lloss+α11Bm+α12Top1+α13Big4

+α14Op+∑Year+∑Industry+ε1 (4)

Etr/Bdetr/Lrbdetr=β0+β1Risk+β2Risk×Soe

+β3Soe+β4Size+β5Lev+β6Ppe+β7Invent+β8Intang

+β9Roa+β10Eqinc+β11Lloss+β12Bm+β13Top1

+β14Big4+β15Op+∑Year+∑Industry+ε2 (5)

五、 實證結果與分析

(一)描述性統計

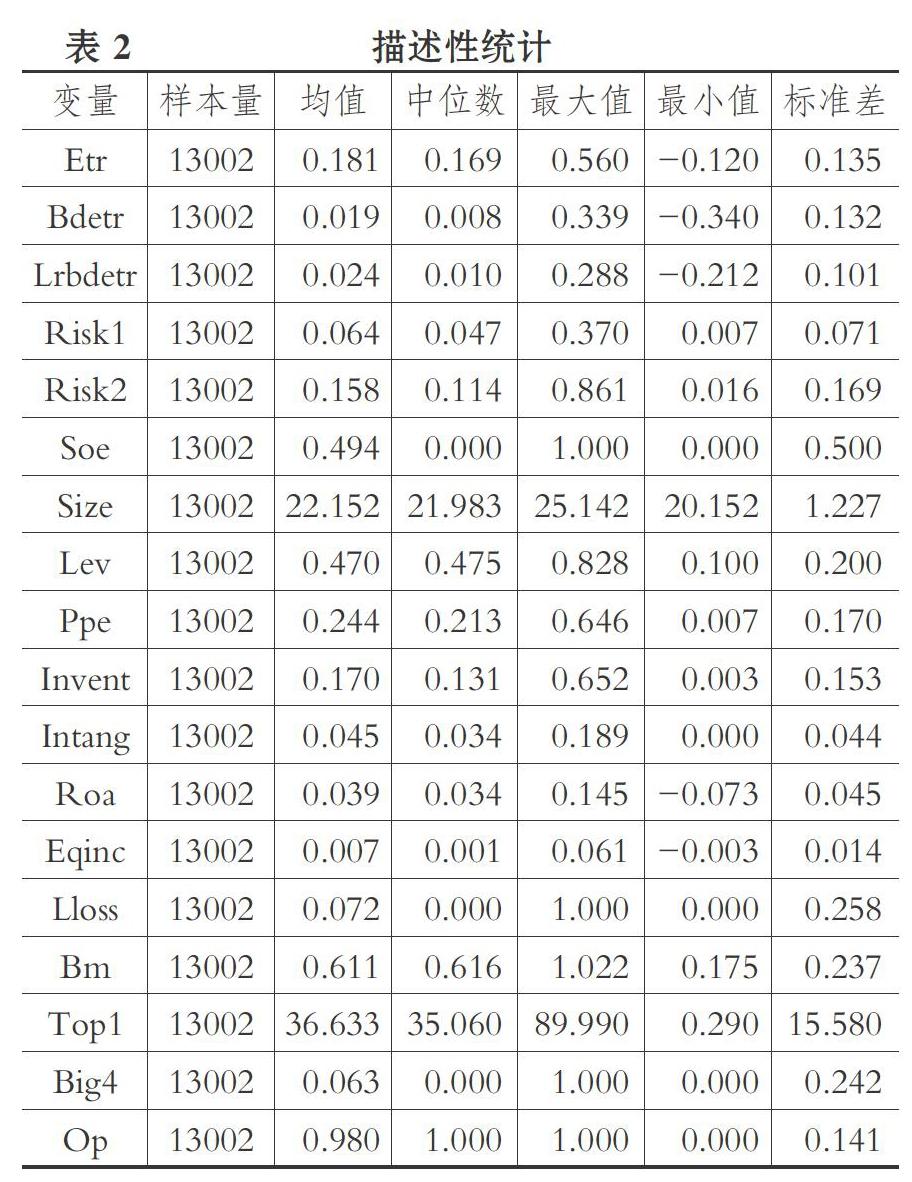

表2列示了各變量的描述性統計結果。可以看出:實際稅率Etr的平均值為0.181,最大值為0.560,最小值為-0.120,標準差為0.135,說明不同企業的實際稅率差異較大,享受的稅收優惠程度也有所不同;Bdetr、Lrbdetr的均值分別為0.019、0.024,最大值分別為0.339、0.288,最小值分別為-0.340、-0.212,說明避稅行為確實存在于各企業之中,且各企業的避稅程度存在較大差異。風險承擔Risk1和Risk2的最大值分別為0.370、0.861,最小值分別為0.007、0.016,表明不同企業的風險承擔水平存在較大差距。其他控制變量的結果與王亮亮[22] 、張茵等[25] ?的研究結論基本一致。

(二)回歸分析

利用模型(4)分析風險承擔與公司避稅之間的關系,表3列示了OLS穩健標準誤回歸結果。從表3中可以看出,第(1)、(4)列風險承擔Risk1、Risk2與實際稅率(Etr)的回歸系數分別為-0.084、-0.033,且均在1%的水平上顯著,說明隨著企業風險承擔水平的提高,企業的實際稅率降低,反映出企業的避稅程度提高;第(2)、(5)列風險承擔Risk1、Risk2與公司避稅(Bdetr)的回歸系數分別為0.115、0.046,且在1%的水平上顯著,第(3)、(6)列風險承擔Risk1、Risk2與公司避稅(Lrbdetr)的回歸系數分別為0.095、0.037,且在1%的水平上顯著,這說明高風險承擔水平能提高公司避稅程度。以上研究結果支持H1,即風險承擔水平越高,公司避稅程度越高。控制變量Lloss與公司避稅的關系不穩定,Bm與公司避稅的關系和預期相反,可能是因為成長性越高的企業越需要更多的資金進行發展,而通過避稅可以達到這一目標。其他控制變量的符號與預期相符。

利用模型(5)分析產權性質對風險承擔與公司避稅間關系的調節作用,回歸結果如表4所示。從表4中可以看出,第(1)、(4)列交乘項Risk1×Soe、Risk2×Soe與實際稅率(Etr)的回歸系數分別為

-0.205、-0.069,且在1%的水平上顯著,這說明當國有企業風險承擔水平提高時,企業實際稅率降低,反映出國有企業避稅程度提高;第(2)、(5)列交乘項Risk1×Soe、Risk2×Soe與公司避稅(Bdetr)的回歸系數分別為0.189、0.063,且分別在1%、5%的水平上顯著,第(3)、(6)列交乘項Risk1×Soe、Risk2×Soe與公司避稅(Lrbdetr)的回歸系數分別為0.126、0.040,且分別在1%、5%的水平上顯著,這說明當國有企業風險承擔水平提高時,國有企業避稅行為更激進。以上研究結果支持了H2。

(三)穩健性檢驗

1. 控制內生性問題。根據前文的分析,企業風險承擔水平提高會促進企業避稅行為,但這一結果可能存在內生性問題。內生性問題包括反向因果關系、遺漏變量和樣本選擇偏差。就本文而言,避稅能夠增加企業內部現金持有量,使企業獲得更多資金來從事高風險性投資建設,從而會提高企業風險承擔水平。因此,風險承擔水平與公司避稅程度很可能存在反向因果關系。為了使研究結果更加穩健可信,本文將企業風險承擔的滯后一期引入模型(4)和模型(5)中重新進行回歸,得出的結論與前文基本一致。

2. 改變主要變量的度量方法。

(1)替換風險承擔的度量方法。借鑒John等[9] 和余明桂等[40] 的研究,采用息稅前利潤與年末總資產的比值重新計算Roa,在此基礎上計算出Risk3和Risk4來重新衡量企業風險承擔變量,將Risk3和Risk4作為企業風險承擔的替代變量,重新對模型(4)和模型(5)進行回歸,實證結果與前文一致,再次證明了H1和H2的成立。

(2)替換公司避稅的度量方法。關于公司避稅的度量,借鑒Porcano[41] 和劉慧龍等[37] 的研究,將所得稅費用與遞延所得稅費用相減后所得差額與稅前會計利潤的比值作為實際稅率的替換變量,用New_Etr表示;用名義稅率減實際稅率得到新的短期稅率差異(New_Bdetr),在此基礎上,取短期稅率差異五年(t-4 ~ t年)的平均值得到新的長期稅率差異(New_Lrbdetr。將New_Etr、New_Bdetr和New_Lrbdetr作為公司避稅的替代變量重新對模型(4)和模型(5)進行回歸,實證結果與假設的預期基本一致,說明檢驗結果是穩健的。

此外,由于混合截面數據的OLS回歸存在偏差[42] ,為了修正回歸標準誤以減小偏差,使回歸結果更加穩健,本文還對標準誤進行了公司層面聚類調整,實證結果與前文假設基本保持一致,再次驗證了H1和H2。綜合以上結論,本文的穩健性檢驗結果與前文研究結論基本一致,說明本文結論具有較高的可信度。限于篇幅,穩健性檢驗結果未予列示。

六、 研究結論與政策建議

本文以2008 ~ 2018年滬深A股非金融類上市公司為研究對象,運用OLS回歸方法檢驗了風險承擔水平與公司避稅的關系,并進一步分析了產權性質對二者關系的調節作用。研究發現:風險承擔水平與公司避稅程度呈顯著的正相關關系;相比民營企業,這種相關關系在國有企業中更為顯著。在進行穩健性測試之后,本文的研究結論依然成立。上述經驗證據表明,風險承擔水平是公司避稅程度的重要影響因素,結論豐富了企業風險承擔經濟后果與公司避稅影響因素的相關文獻。

根據上述研究結論,本文提出如下三點政策建議:①對于企業而言,一方面,高風險承擔水平雖然有助于提升企業內在價值,但也會導致企業資金需求量增加,影響企業正常的生產經營活動,因此,企業應該選擇合適的風險承擔水平,并選擇與之相應的投資項目。另一方面,企業通過避稅雖然能夠改善高風險承擔水平導致的資金短缺問題,但應該采取適度的避稅行為,避免激進的避稅行為給企業帶來其他風險。②風險承擔水平提高導致企業避稅程度提高,因此稅收監管部門在調查企業避稅行為尤其是偷稅漏稅行為時,應該重點加強對高風險承擔企業的稅收監管,從而抑制企業由于風險承擔而增加避稅的行為。③國有企業風險承擔水平與避稅程度的正向關系可能受國有企業高管薪酬和晉升、社會責任履行的影響,因此,國有企業應該健全內部規章制度,加強內部管理,在對高管進行績效考核的同時還應全面關注高管的其他行為。

【 主 要 參 考 文 獻 】

[ 1 ] ? Gilles Hilary,Kai Wai Hui.Does religion matter in corporate decision making in America?[ J].Journal of Financial Economics,2009(3):455 ~ 473.

[ 2 ] ? Daron Acemoglu, Fabrizio Zilibotti. Was prometheus unbound by chance? Risk, iversification, and growth[ J].Journal of Political Economy,1997(4):709 ~ 751.

[ 3 ] ? 蘇坤.企業風險承擔研究述評與未來展望[ J].軟科學,2015(9):72 ~ 75.

[ 4 ] ? Amihud Y., Lev B.. Risk reduction as a managerial motive for conglomerate mergers[ J].The Bell Journal of Economics,1981(2):605 ~617.

[ 5 ] ? Weisbach D. A.. Ten truths about tax shelters[ J].SSRN Electronic Journal,2001(2):215 ~ 253.

[ 6 ] ? Leonce L. Bargeron,Kenneth M. Lehn,Chad J. Zutter. Sarbanes-Oxley and corporate risk-taking[ J].Journal of Accounting and Economics,2010(1):34 ~ 52.

[ 7 ] ? 辛清泉,林斌.債務杠桿與企業投資:雙重預算軟約束視角[ J].財經研究,2006(7):73 ~ 83.

[ 8 ] ? Yixin Liu, David C. Mauer. Corporate cash holdings and CEO compensation incentives[ J].Journal of Financial Economics,2011(1):183 ~198.

[ 9 ] ? Kose John,Lubomir Litov,Bernard Yeung. Corporate governance and risk taking[ J].The Journal of Finance,2008(4):1679 ~ 1782.

[10] ? Zhiyong Dong,Cong Wang,Fei Xie. Do executive stock options induce excessive risk taking?[ J].Journal of Banking and Finance,2010(10):2518 ~ 2529.

[11] ? E. Han Kim,Yao Lu. CEO ownership,external governance,and risk-taking[ J].Journal of Financial Economics,2011(2):272 ~ 292.

[12] ? Imhof M. J., Seavey S. E.. Corporate risktaking,firm value and high levels of managerial earnings forecasts[ J].Advances in Accounting,

2014(2):328 ~ 337.

[13] ? 董保寶,葛寶山.新企業風險承擔與績效倒U型關系及機會能力的中介作用研究[ J].南開管理評論,2014(4):56 ~ 65.

[14] ? 王菁華,茅寧.企業風險承擔研究述評及展望[ J].外國經濟與管理,2015(12):44 ~ 58.

[15] ? Alexander Edwards, Casey Schwab, Terry Shevlin.Financial constraints and cash tax savings[ J].The Accounting Review,2016(3):859 ~ 881.

[16] ? Roman Lanis, Grant Richardson. Corporate social responsibility and tax aggressiveness: An empirical analysis[ J].Journal of ?Accounting andPublic Policy,2011(1):86 ~ 108.

[17] ? Mihir A. Desai, Dhammika Dharmapala.Corporate tax avoidance and high powered incentives[ J].Journal of Financial Economics,2006(1):145 ~ 179.

[18] ? 陳軍梅.稅收征管、內部控制質量與公司避稅[ J].稅務與經濟,2014(6):68 ~ 75.

[19] ? 李成.區域稅收環境差異、金字塔結構與企業避稅[ J].廈門大學學報(哲學社會科學版),2016(3):147 ~ 156.

[20] ? 陳冬,唐建新.機構投資者持股、避稅尋租與企業價值[ J].經濟評論,2013(6):133 ~ 143.

[21] ? C. S. Agnes Cheng, Henry He Huang,Yinghua Li,Jason Stanfield.The effect of hedge fund activism on corporate tax avoidance[ J].TheAccounting Review,2012(5):1493 ~ 1526.

[22] ? 王亮亮.金融危機沖擊、融資約束與公司避稅[ J].南開管理評論,2016(1):155 ~ 168.

[23] ? Wenfeng Wu, Chongfeng Wu, Chunyang Zhou, Jun Wu. Political connections, tax benefits and firm performance: Evidence from China[ J].Journal of Accounting and Public Policy,2012(3):277 ~ 300.

[24] ? 曹越,董懷麗,醋衛華,魯昱.經濟政策不確定性與公司稅收規避[ J].證券市場導報,019(4):22 ~ 32.

[25] ? 張茵,劉明輝,彭紅星.社會信任與公司避稅[ J].會計研究,2017(9):48 ~ 54.

[26] ? 曹越,卜超楠,魯昱.社會信任與公司避稅[ J].證券市場導報,2018(4):22 ~ 34.

[27] ? G. T. Lumpkin, Gregory G. Dess. Clarifying the entrepreneurial orientation construct and linking it to performance[ J].The Academy ofManagement Review,1996(1):135 ~ 172.

[28] ? Michelle Hanlon,Shane Heitzman. A review of tax research[ J].Journal of Accounting and Economics,2010(2):127 ~ 178.

[29] ? Franklin Allen, Jun Qian, Meijun Qian. Law, finance, and economic growth in China[ J].Journal of Financial Economics,2005(1):57 ~ 116.

[30] ? 陳國輝,范火盈.業績波動、兩權分離度與銀行信貸資源配置[ J].金融論壇,2013(7):46 ~ 53.

[31] ? Kelvin K. F. Law, Lillian F. Mills. Taxes and financial constraints: Evidence from linguistic cues[ J].Journal of Accounting Research,2015(4):777 ~ 819.

[32] ? 產耀東.國企高管薪酬的契約有效性[ J].中南財經政法大學學報,2015(3):148 ~ 156.

[33] ? 廖冠民,張廣婷.盈余管理與國有公司高管晉升效率[ J].中國工業經濟,2012(4):115 ~ 127.

[34] ? 徐業坤.國有企業高管政治晉升研究進展[ J].中南財經政法大學學報,2019(4):36 ~ 45.

[35] ? 王文成,王詩卉.中國國有企業社會責任與企業績效相關性研究[ J].中國軟科學,2014(8):131 ~ 137.

[36] ? 李維安,徐業坤.政治身份的避稅效應[ J].金融研究,2013(3):114 ~ 129.

[37] ? 劉慧龍,吳聯生.制度環境、所有權性質與企業實際稅率[ J].管理世界,2014(4):42 ~ 52.

[38] ? Dyreng S. D., Hanlon M., Maydew E. L.. Long-run corporate tax avoidance[ J].The Accounting Review,2008(1):61 ~ 82.

[39] ? Faccio M., Marchica M. T., Mura R.. Large shareholder diversification and corporate risk-taking[ J].The Review of Financial Studies,2011(11):3601 ~ 3641.

[40] ? 余明桂,李文貴,潘紅波.管理者過度自信與企業風險承擔[ J].金融研究,2013(1):149 ~ 163.

[41] ? Porcano T. M.. Corporate tax rates: Progressive, proportional, or regressive[ J].Journal of the American Taxation Association,1986(2):17~ 31.

[42] ? Petersen M. A.. Estimating standard errors in finance panel data sets[ J].Review of Financial Studies,2009(1):435~ 480.