減持:難點、成因及求解策略

2020-06-03 17:53:18聶無逸

銀行家 2020年5期

聶無逸

減持歷來是個難題。從商品到貨幣的驚險一躍,這句話用來描述減持過程也很貼切。它既是對二級市場的壓力測試,也是對一級市場的效率評估。對于減持政策制定者來說,其核心任務就是努力讓這驚險一躍變得不那么驚險,讓資本市場更為健康、平穩、有序地運行。

減持之難

減持不僅是各國面臨的普遍難題,而且具有鮮明的中國特色。在股權分置改革之前,減持的難度體現為意識形態上不被接納,制度規則上不被支持。當時的社會思想依然被傳統的計劃經濟理念所牽絆,資本市場正處在初期培育和成長的過程,因此推動股份制改革和國有企業上市只能采取漸進式的分置路徑。倘若一步到位實現國有股權可交易,不僅容易被扣上“私有化”的帽子,實際上也缺乏接盤國有股的市場容量和運行機制。

自由交易是市場的基本功能和本質特征。隨著中國經濟證券化的不斷發展,股權分置改革屢屢被提上議事日程。從1999年周正慶任上推動上市公司國有股存量發行,到2001年周小川任上正式提出股權分置改革,再到2005年尚福林任上股權分置取得歷史性的突破,A股的全流通在制度層面才得以妥善解決。

至此之后,減持的難度集中體現在市場操作層面。各類“大小非”減持成為二級市場不得不持續直面的供給端壓力。不僅如此,后續改革中只要涉及股權減持,都會對二級市場產生直接或者間接的影響。

具體來說,狹義的減持主要指上市以后的特定股東(控股股東、大股東和管理層、員工持股計劃等)減少股份持有數量的行為。廣義的減持從交易場所和對象來看,大致可以分兩大類:第一類是公開市場減持,具體包括競價出售、大宗交易出售、IPO存量發行以及IPO過程中存量股票的綠鞋機制等;第二類是非公開市場減持,具體包括協議減持、非公開轉讓與配售(后者正在征求意見過程中)等。目前,運用比較廣泛的是競價、大宗、協議這三種方式。但是,對于大股東尤其是控股股東來說,至少還有兩種比較隱蔽的間接減持方式,那就是股權質押與可交換債。即使不尋求突破既定減持規則的約束,這兩種方法至少也可以看作是大股東實現減持的特殊機會。

意料之中的是,上述多元化的減持方式屢屢被看成二級市場做空的重要信號。相比較而言,效率最高、對公開市場沖擊最小的方式應是通過存量發行減持老股。存量發行是發達經濟體普遍采用的發行制度。據統計,1980~2008年期間,美國IPO混合存量發行占據IPO數量的33.48%。在納斯達克IPO存量發行的公司中,存量發行的資金總占比平均為15%左右。

存量發行與配售是國內最早嘗試的國有股減持方法。由于國有股全流通的政策前提沒有解決,存量發行屢屢嘗試但無進展。1999年12月2日,首先實行國有股單獨存量配售的嘗試。由于配售價格過高,中國嘉陵和黔輪胎兩家公司的成長性也不被市場看好,市場配售股票失敗,并引發恐慌性下跌。隨后,2001年6月實施混合式發行,在IPO和增發的同時按10%的比例配售國有股,再次重蹈覆轍。一年之后,中國股市暫停存量的發行。直到2005年國有股權分置改革成功之后,存量發行才再次提上日程。2012年4月,證監會發布《關于進一步深化新股發行體制改革的指導意見》,明確提出“在首次公開發行新股時,推動部分老股向網下投資者轉讓,增加新上市公司可流通股數量”。2014年1月,證監會在核準股票發行過程中采取了IPO存量發行的辦法,我武生物成為第一個成功的案例。與此同時,奧賽康卻因為控股股東套現比例過大、存量增量比例失衡被監管部門緊急叫停。這一事件直接導致了存量發行政策剛剛開始就被迫再次按下暫停鍵。

無論是通過二級市場減持沖擊供求平衡,還是通過存量發行減持考驗市場公正,最后都會影響市場參與者的信心。減持之難由此可見一斑。

減持為什么難?

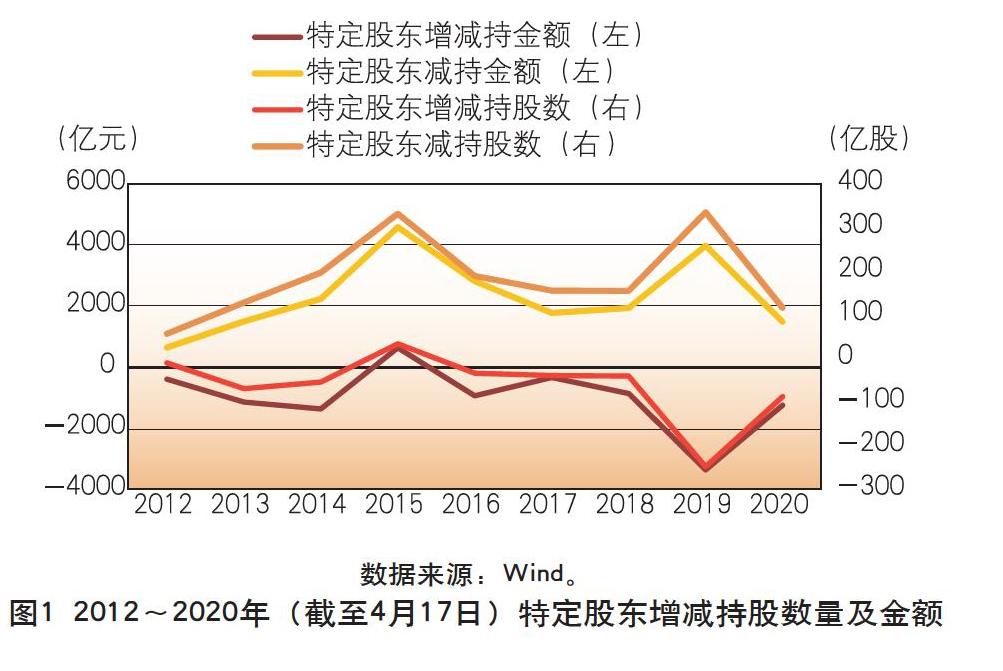

隨著股市規模的持續擴大,特定股東減持的總體規模在不斷上升,對市場資金面的壓力巨大。這一點通過歷史數據可以看得非常清楚。根據Wind數據,2012~2020年(截至4月17日),按照增減持抵免的口徑,特定股東的增減持股數量和金額均為負數,證明減持的數量及金額均高于增持的數量及金額,總體呈現減持的趨勢;如果不計入股東的增持,直接統計特定股東的減持情況,單純的減持股數量和金額均呈現波動上升的趨勢,最高年度單獨減持金額超過4500億元,減持的現實壓力可見一斑(見圖1)。

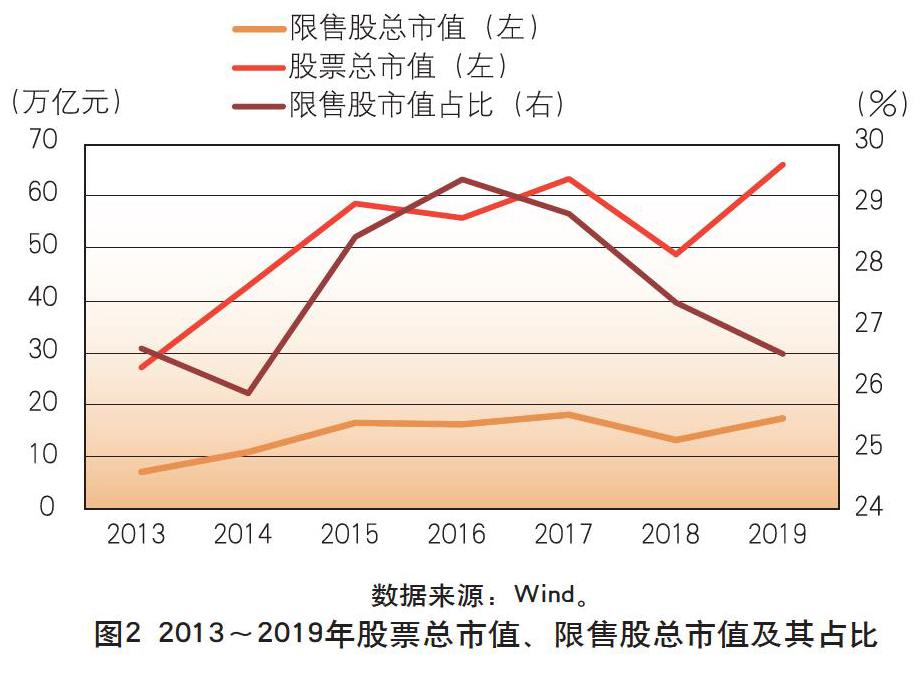

市場可流通股票比例越來越高,減持對市場的潛在威懾力巨大。從限售的情況看,2013~2019年股票總市值由27.22萬億元增加到了65.81萬億元,限售股總市值由7.25萬億元增長至17.47萬億元,限售股市值占比經歷了先增多后減少的過程(見圖2)。按照靜態認知,市場上大部分股票都應該是限售股。公司法要求總股本4億股以上的上市公司,IPO新股規模不低于10%。4億股以下的上市公司,IPO新股比例不低于25%。以此推論,限售股應該是占比在60%~70%才比較正常。但是,所謂的限售股,均有時間限制,控股股東通常是限售3年,其他的首發前投資者(包括戰略投資者)的限售期為1年,網下申購的投資者一般就是數月。過了限售期,除了特定渠道的爬行規則和買入賣出的頻率和申報手續以外,從理論上說,所有股票都是可以自由買入和賣出的。

截至2020年4月17日,滬深股市,2016年以前的上市公司數量占總的上市公司數量的比例為71.11%,而2016年以后上市的公司數量占比僅為28.89%。從股票結構來看,五大國有銀行和中石化、中石油、中國聯通、中國人壽等超級權重股均是在2016年之前上市的公司。因此,僅從限售時間來說,當前股市,大多數股票均應為非限售股。可以做一個假設,僅讓A股市值排名前十的上市公司大股東通過競價系統同時減持1%,僅此交易量就將超過1000億元,這樣的拋售壓力足以讓市場產生巨大波動。如再將這一比例持續外推,后果可想而知。減持的潛在威力可見一斑。

A股的股東控股權分布不均衡,加劇了特定股東減持對市場的沖擊力。A股3800多家上市公司中,如不考慮聯合控股和一致行動人等情況,僅按第一大股東占比統計,實現50%以上單一絕對控股的公司為538家,占上市公司總數的14.09%,第一股東持有股權市值占A股總市值的比例為17%。現在假設538家上市公司的第一股東在保持50%的絕對控股底線的前提下實施減持,則50%以上的、可以任意減持的股份總市值為19873.17億元,占總市值的3%左右。

如果進一步放寬假設,將第一大股東的目標定在保持相對控股權,單一控股比例目標下降到30%,則30%以上的、可以任意減持的股份總市值為72470.77億元,占總市值的10%左右。這里不論其他投資者和投資結構,僅僅是第一大股東減持的操作空間就已如此之大。

從資金絕對數量來說,減持對二級市場的影響力遠遠超過IPO。A股市場上IPO的規模和節奏始終被視為影響市場行情的重要力量。新股發行的政策溢價吸引大量投資者套現手中股票去做新股申購,并引發股市下跌。而歷史上的9次IPO暫停,大致與二級市場低迷密切相關。基于此,為了進一步分析減持對市場的影響,現將2013~2019年的IPO與當年開始流通的市值做逐一比較。從Wind數據可知,IPO占當年可流通市值基本均低于8%,由此可見,減持對市場行情存在較大的潛在威懾力。

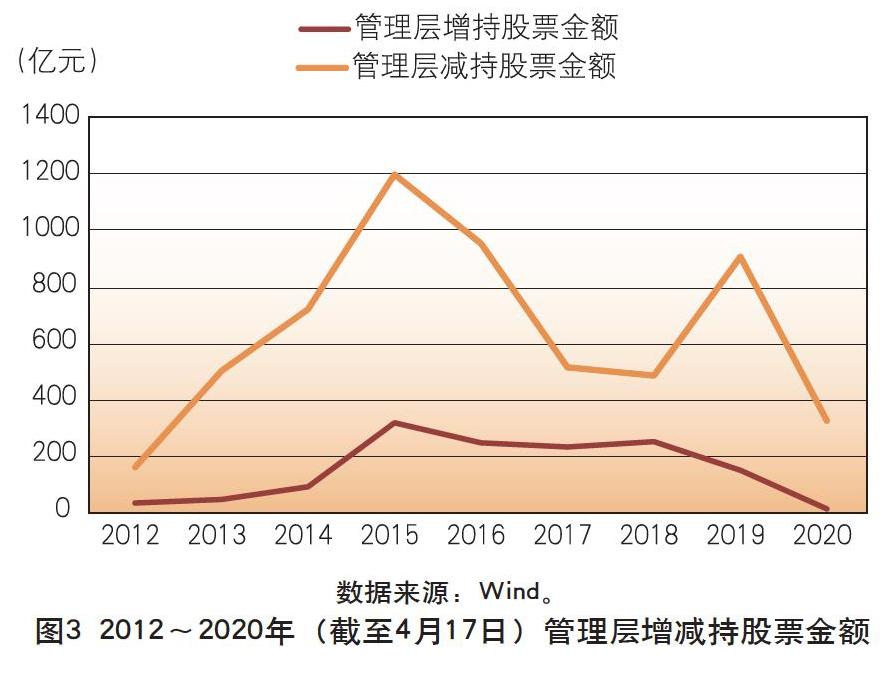

管理層作為個人群體的職業穩定性相對較弱,其減持動機顯然比特定股東總體而言更為充分,對二級市場的示范效應更加明顯。管理層的減持股票占比不大,但是由于通過信息披露向外界傳遞了負面信息,加劇了二級市場的波動。2012年至2020年4月17日,管理層增持股票金額從30.67億元下降到了10.37億元,減持股票金額從158.09億元上升到了324.08億元(見圖3)。眾所周知,2015年是國內股市震蕩最為巨大的一年,從上述數字變化可以看出,當期上市公司管理層既在大量增持、也在大量減持,并與股市波動均呈現正相關關系。

存量發行難以解決新老股東之間的利益公平問題。國內的IPO發行過程中始終存在一二級市場間的政策溢價,短期內難以完全解決。在此制度背景下,相關政策的精準性和周全度的意義尤為凸顯。如果普通投資人通過二級市場溢價買入股票,同時公司創始人和管理層卻通過存量發行大量減持原始股票,顯然難以鞏固市場信心。但是從另一個角度來看,鼓勵上市公司創始人和創投公司的正常流動性變現,為廣大創業者建立直接明確的物質激勵機制,并不違反社會發展的長遠共同利益。特別是創投企業的投資風險大、周期長,如果上市之后沒有比較暢通的退出機制,創投企業再投資的良性循環就無法建立。因此,解決存量發行減持的內在矛盾,需要更多的耐心和智慧。

經過幾年來的市場治理和規范,尤其是隨著注冊制和科創板的實施,頂層設計和基礎性制度的全面建設又被提上議事日程。近期發布的《上海證券交易所科創板上市公司股東以非公開轉讓和配售方式減持股份實施細則(征求意見稿)》,正是存量發行制度的借鑒、延伸與發展。

難題如何破解?

總的來說,出于公平公正的原則,對特定股東的減持進行限制已經成為各國的慣例。這是因為控股股東、大股東、管理層以及核心員工持股計劃等獲得股權的對價、方式、規模與時間迥異于普通股東。不僅如此,這些特定股東處于信息不對稱的優勢地位,他們比通過二級市場購買股票的普通投資者更為了解公司的內部情況,可以直接或間接影響和操控公司的經營管理,為防止出現道德風險必須對其行權予以嚴格約束。另外,從穩定市場的角度出發,也確實有必要緩釋大規模的股票解禁對二級市場的沖擊。因此,對于首發前股東、戰略投資者以及網下申購的投資者等特定機構所持股票,做出各種不同的減持約束是相當普遍的做法,包括通常所說的慢走規則、反向掛鉤等。這些具體規定共同組成對特定股東的基本減持框架。在此基礎上,本文提出了如下建議:

繼續推動注冊制的發展,拓寬直接融資渠道。努力壓縮乃至消除一、二級市場的政策性溢價,同時加強以信息披露為中心的市場監管力度,讓A股股價更加真實、準確、完整、及時地反映上市公司的內在價值和基本面,從源頭上杜絕特定股東非理性減持和投機性減持的制度前提。

明確多元化減持的基本路徑。要充分吸取過去的改革經驗和教訓,建立更加全面開放的減持制度框架。要特別重視股票減持工作,將其擺在事關資本市場戰略安全的高度上進行籌劃,積極平衡各方利益訴求,建立分散、高效、可控的減持機制。

創造性地運用金融工具,實現市場投資與資金退出方式相協調,為減持和退出培育不同層面的交易對手方。要努力做到在時間、市場、投資者等各方面的均衡分布,實現二級市場緩釋與一級市場發行相結合,公募客戶交易和私募客戶轉讓相結合,股權工具和債權工具、衍生品工具的內部搭配相結合,將減持問題全面融入到資本市場的系統性建設中去。要努力推進存量發行制度的改革創新,控制存量發行的方式、比例和節奏,全面推進各種減持方式的齊頭并進。

充分認識到特定股東的股權流動性問題對資本市場的重要意義,加強對大股東和管理層股權變化的積極管理和主動引導。過去30多年,國有股權在資本市場始終起到了定海神針的穩定器作用,今后應繼續發展大型戰略性投資股東,加大社保基金、養老金、企業年金和境外長線投資機構的入市比例和力度。隨著越來越多的創新型中小民營企業的上市,要抓緊設計開放式減持的風險利益平衡機制,積極優化上市公司的市值管理能力,堅定大股東尤其是控股股東與上市公司共同發展的信心和勇氣。要精準把握不同股東的持股心理,針對重點股東的減持需求,專門設計個性化的減持通道和策略,比如推出針對創投企業和管理層的減持優惠政策,吸引他們更多地創造財富并繼續投入到資本市場,實現社會財富共享。

認識到資本市場與實體經濟的深度對接已經是大勢所趨,要努力強化上市公司股東對股市的牢固信心和國家信念,從動機上解決特定股東的持股焦慮。IPO的核心意義不僅實現了新股融資,更重要的是對整個企業的股權賦予了公開市場流動性,并通過股權質押和市場運作,全面實現虛擬資本杠桿化。因此,要將資本市場的安全放在至關重要的國家戰略層面上來認識,不斷強化底線思維,在不同層面建立風險準備基金,隨時準備在極端情況下的救市安排,實現資本市場系統化穩定機制。歷史經驗表明,市場遇到短期非理性波動,廣大上市公司的控股股東和管理層都愿意積極增持股票,減持并不是市場下跌時的洪水猛獸。相反,更要關注的是股市上漲時大比例減持的現象,努力夯實資本市場發展的經濟基本面,決不能人為地制造股市泡沫和虛假繁榮。

努力維護減持過程中的公平、公正和公開原則,強化對欺詐上市、違規信披、內幕交易和操縱市場等不法行為的嚴厲打擊,進一步加強對中小股東的利益保護。要持續完善公司法體系,在減持過程中要突出公司章程和股東大會的約束性作用,有效維護中小股東在股東大會上的話語權。

(作者單位:銀河證券研究院)