民營上市公司盈余質量調查研究及分析評價

2020-06-03 04:38:28甘曉東

行政事業資產與財務 2020年8期

甘曉東

摘 要:通過調查2016―2018年河南省在A股上市的40家民營企業發現,河南民營企業具有資產負債率低、主營業務集中度高、資本成本低的主要財務特征,同時也發現河南省民營企業面臨不斷減少的市場機會和低成長帶來的股價下跌等問題。本文建議上市公司會計人員應采取加強報表附注信息的披露、提高會計信息透明度等具體舉措來增強投資者信心、穩定股價,并在此基礎上引導資本的有效配置。

關鍵詞:盈余質量;凈應計;調查研究

一、 引言

民營企業是國民經濟中重要組成部分,其對于增加國家稅收、增強市場活力、激發人員創新等方面都起到了重要作用。剔除金融行業公司,國有控股、國有參股公司以及2016―2018年ST的上市公司,河南省在A股市場一共有40家民營企業。這些上市公司盈余信息的披露質量如何,是否有效引導資本的合理流動,這是個非常值得研究的問題。原因之一在于,信息披露質量能夠提高會計信息的決策有用性,更好地引導資本流向企業,保證自身持續發展和戰略實現;原因之二在于,監管者可以通過河南民營上市公司盈余信息的披露情況和投資者的反映程度,驗證市場的有效性,從而制定更為合理的監管政策,引導整個市場上資本的合理配置。河南民營企業盈余質量對企業整體實力的解釋能力如何,能否幫助投資者預測企業的發展態勢和現金流分布情況,這是本文要研究解決的問題。

二、 文獻綜述

對于財務報告質量的研究源自決策理論在會計研究的運用,理性的、規避風險的投資者能夠合理運用財務報告信息來進行證券投資決策,而能夠最大限度地幫助投資者進行決策的就是高信息含量的財務報告,它一般具備透明、準確或高質量等特征。在研究財務報告質量的過程中,會計人員不斷尋找有效的市場反應。最早驗證盈余信息價值相關性的是Ball And Brown(BB,1968)的研究,他采用事件研究法研究了公司股票平均異常回報和未預期凈收益的相關關系,他發現公司股票的異常回報和未預期凈收益呈現正相關關系,這意味著投資者會根據公司凈收益信息調整其投資策略,進一步影響股票價格的走勢,這也一定程度上驗證了會計信息的價值相關性。研究表明,未預期凈收益會反映在股價中,投資者會做出反應。研究不足之處在于沒能解釋不同股票對未預期凈收益的反映程度不同這一重要事實。為解決此問題,會計人員開始對盈余反應系數(ERC)的研究。

Collins and Kothari(1989)實證檢驗了ERC和 值的相關關系發現, 值越大,ERC越低,這意味著公司的風險程度越高,投資者對給定數額的未預期盈余的反應就會越小,這導致了更高的資本成本。Dhaliwal,Lee and Fargher(1991)實證研究發現公司負債率越高,投資者對未預期盈余的反應程度越小,一個可能的解釋是,公司負債率越高,就需要越多的資金用于償還本金和利息,用于分配股利的資金就越少,公司的價值越低。Kormendi and Lipe(1987)以過去兩年盈余變動持續到本年的程度來衡量盈余的持續性,他們發現,過去兩年盈余對本年盈余變動影響程度越大,這些先前盈余的持續性越強,這意味著投資者更愿意給持續盈利的公司更高的股票異常回報。Collins and Kothari(1989)用權益的市場價值與權益賬面價值之比度量公司成長機會,他們認為公司的成長機會越多,其證券異常回報就越高。

從以上研究成果中我們可以發現,大量學者運用經驗研究從不同的角度驗證了盈余質量的影響因素。他們發現了 值、公司財務杠桿率、盈余的持續性、公司成長機會與高質量的盈余具有相關關系。但以上研究都沒能成為盈余質量研究的主要方向。DeChow and Dichev(DD,2002)提出凈應計會影響盈余質量,凈應計成為現階段盈余質量及盈余管理研究的主要內容。研究凈應計的原因在于該指標取決于企業的會計政策選擇,容易受到管理層偏見的影響,管理層對凈應計的控制會干擾盈余質量。DD實證檢驗了二者之間的關系,結果表明公司凈應計越低,盈余質量越高。盈余質量的研究提供了這樣的啟示:會計人員充分合理披露會計信息,尤其是與凈收益相關的信息,能保證公司價值合理得反映,進而使得公司在資本市場上以合理的價格籌集資金,避免公司價值被低估。

三、 河南民營企業盈余質量調查分析

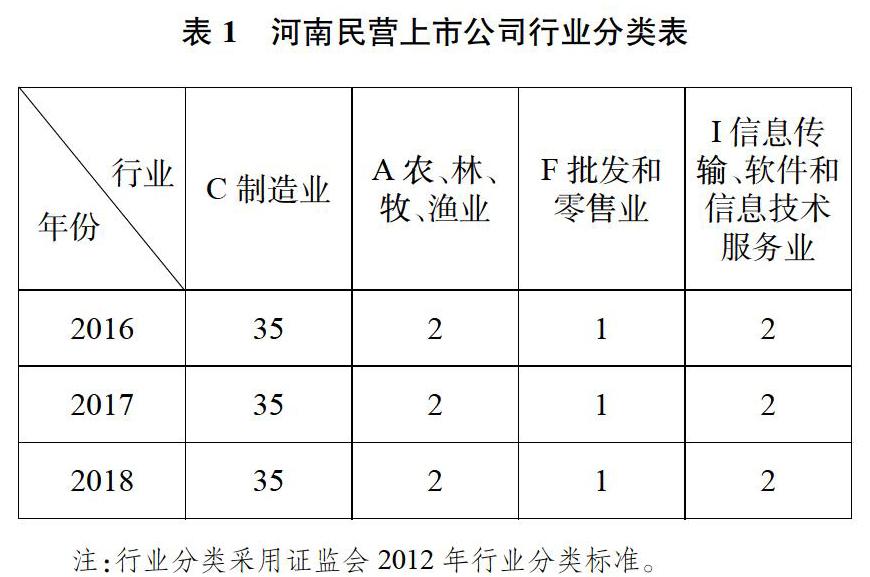

1.河南民營企業行業分布

本文以在河南省注冊成立的40家民營企業為樣本,從Resset數據庫中調研相關數據。上市公司所屬行業按照證監會2012年發布的行業分類標準,40家公司行業信息參照下表。根據表1可知,上市的河南省民營企業以制造業為主,因此下文與A股上市的制造企業作為對標企業進行對比分析。

2.主要指標描述性統計

為了多方面調查上市公司盈余質量,本文根據既有的研究成果選擇了三方面數據。第一個方面,根據Dhaliwal,Lee and Fargher以及Collins and Kothari的研究結論,公司 值越高,資產負債率越高,ERC越低。這意味著投資者面臨公司披露的風險相關信息時,會選擇規避風險。本文選用資產負債率和公司 值盈余的安全性。第二個方面,根據Collins and Kothari的研究結論,公司成長機會的多少會影響盈余質量。李濤(2013)認為主營業務收入增長率比托賓Q、固定資產增長率和市盈率更能反映公司的成長性。因此本文選擇主營業務收入增長率和市凈率反映盈余的成長性和成長機會。第三個方面,根據DD研究,盈余的可操作性越高,盈余質量越低。企業凈收益可以分成兩部分,即經營活動現金流和凈應計項目。凈應計項目越少,公司的盈余質量越高。本文選擇凈應計和經營性凈收益占利潤總額的比例衡量應計盈余水平。

從表2我們可以發現,2016―2018河南省民營企業資產負債率平均值分別為28.92%、30.37%、32.38%,資產負債率整體有小幅度上升。和A股上市的制造業資產負債率均值相比,分別低于2016年的38.00%,2017年的37.26%和2018年的38.69%。就微觀層面來看,資產負債率最高的為2016年的華英農業,2017年的雙匯發展和2018年的漢威科技。盡管當年負債率較高,但這些公司對降杠桿非常重視,紛紛下調了杠桿率。華英農業經歷2016年的高負債率之后,調整策略,使資產負債率降低至2017年的26.78%和2018年的21.16%;雙匯發展將資產負債率降低至2018年的28.60%。由此可見,河南省民營企業對于財務風險管理非常重視,降低的資產負債率一定程度提高盈余質量。河南民營企業2016―2018年 值平均水平分別為1.1、1.07和0.97,資本成本接近于市場收益率,公司資本成本居中,并逐年有所下降。只有新開源在2017年出現了高 值得情況,當年公司 為1.83,這意味著公司資本成本較高。總的來看,河南民營企業整體財務風險較低、資本成本居中并呈現逐年下降的趨勢。風險性不高,這意味著上市公司盈余是具備安全性的。