內部控制能抑制國有上市公司“三公”經費支出嗎?

——基于2013—2017年A股公司數據

2020-06-02 06:02:08潘子陽霍增輝副教授博士

商業會計 2020年1期

關鍵詞:研究

潘子陽 霍增輝(副教授/博士)

(中國計量大學經濟與管理學院浙江杭州310018)

一、引言

對“三公”經費支出及信息公開的制度約束開始于政府預算制度。2007年國務院常務會議審議通過的《中華人民共和國政府信息公開條例》,將“財政預算、決算報告”和“財政收支、各類專項資金的管理和使用情況”列為可公開的政府信息,由此拉開了我國政府財務信息公開的序幕。新《預算法(2015)》規范了“三公”經費的收支明細,還提出“三公”經費的預決算制度安排。國務院頒布的《2015年政府信息公開工作要點》,首次明確國企被納入“三公”經費信息公開范圍。

通常“三公”經費是指公務接待費、公務用車購置和公費出國經費。“三公”經費的實質是國家機關及其工作人員使用財政收入為其正當公務行為提供便利和條件的消費行為。但是由于管理不到位等多種原因,國有企業還存在諸如“三公”經費過度消費的不合理現象。而內部控制作為企業自主安排的監督機制,能幫助企業科學合理配置資源,防止資源的浪費與損失(田利軍等,2015)。本文以2013—2017年我國A股1 318家國有上市公司作為研究樣本,采用實證研究的方法,以迪博內部控制指數作為內部控制有效性的指標,建立多元回歸模型研究內部控制對公司“三公”經費的影響,希望厘清內部控制對企業“三公”經費支出的影響機制,進而提出針對性的改善建議。

二、文獻回顧

國內外學者研究了內部控制及其作用,Matamande et.al(2012)以津巴布韋稅務局年度計劃和年終評估報告為樣本,研究發現,內部控制系統的巨大資本支出對收入具有積極影響。中國上市公司內部控制指數研究課題組(2011)運用2009年我國A股上市公司的數據計算上市公司的內部控制指數,并對其進行實證分析與穩健性檢驗。耿成興(2013)探討了“三公”經費的控制與監管問題,認為其存在的主要問題有:管理制度不健全,內容和范圍界定不清,沒有相關預算科目,會計核算不完善,沒有建立控制監督的長效機制。謝柳芳和羅宏(2015)選取2011年和2012年94個中央部門披露的“三公”經費數據作為衡量政府信息披露的代理指標,研究發現,政府信息的披露對國家治理效率有極大的促進作用。田利軍(2016)以我國A股855家上市公司為研究樣本,以2011—2014年為時間窗口,研究發現,內部控制對業務招待費有部分調節效應,內部控制是業務招待費影響企業績效的一個邊界條件。

三、研究設計

(一)研究假設

本文以“三公”經費披露作為研究對象,以內部控制指數作為衡量內部控制有效性的指標,考察其對“三公”經費的影響。“三公”經費作為國有企業經營成本的重要構成部分,過度支出不利于提升國有企業的經濟效益。在國家宏觀管控的同時,有必要從企業內部開展自我約束和監管,有效的內部控制可以幫助企業理順公司治理結構,科學合理配置資源,防止資源的浪費與損失(田利軍等,2015)。因此,內部控制越好的國有企業,其“三公”經費支出越低。另外,內部控制的約束機制,還受到公司股權結構的影響,相對于股權較為分散的公司,第一大股東控股的公司更容易構建有效的內部控制制度,進而發揮內部控制對“三公”經費支出增長的約束作用。基于此,本文提出以下假設:

H1:控制其他變量的情況下,內部控制指數與“三公”經費(業務招待費、車船費、差旅費之和的對數)呈負相關。

H2:控制其他變量的情況下,內部控制指數與第一大股東控股的交叉變量和“三公”經費(業務招待費、車船費、差旅費之和的對數)呈負相關。

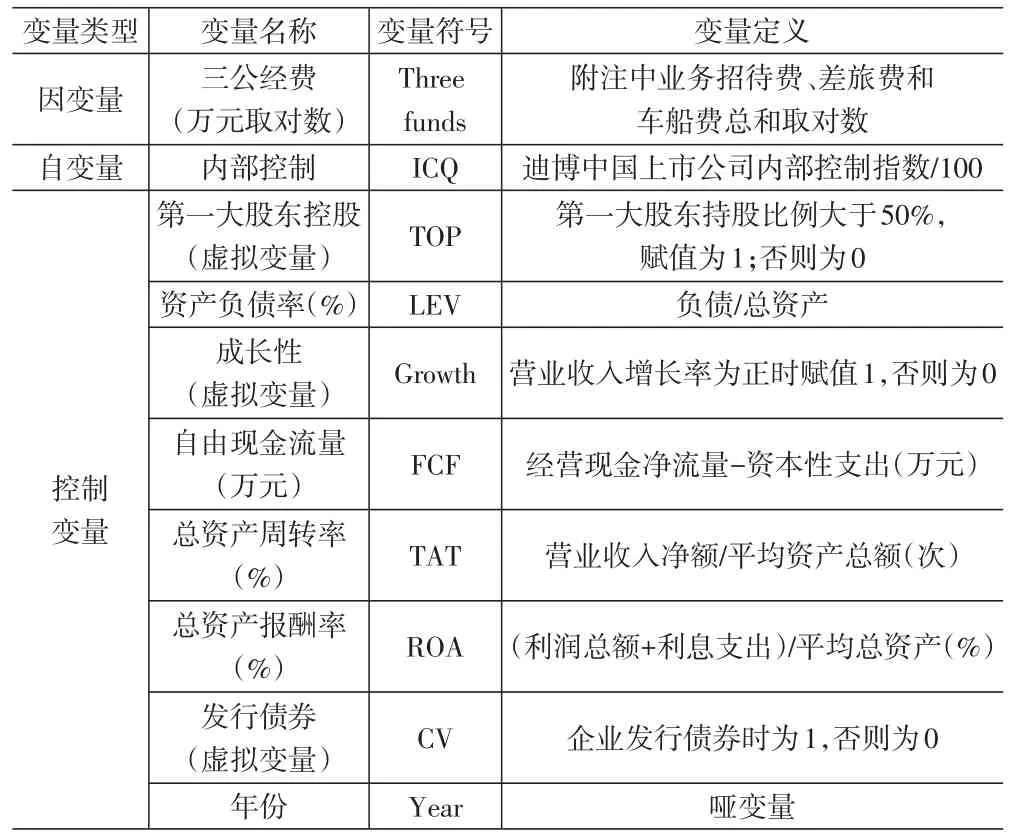

(二)變量界定

本文選取的內部控制數據是DIB內部控制與風險管理數據庫系統中的中國上市公司內部控制指數,其他數據來源于國泰安數據庫,其中“三公”經費是筆者在國泰安數據庫查詢管理費用中業務招待費、車船費和差旅費進行測算而來。本文將被解釋變量、解釋變量及控制變量定義如下:

1.被解釋變量,“三公”經費支出。由于財務報告中沒有具體披露“三公”經費的數據,所以本文以業務招待費、差旅費和車船費三者之和來代表“三公”經費支出。考慮到數據分布右偏特征,對“三公”經費支出取對數,同時還可以反映“三公”經費增長率。

2.解釋變量,內部控制水平。已往研究表明,深圳迪博公司的上市公司內部控制指數能較好地反映上市公司內部控制水平與風險管理能力,故本文采用該指數來度量內控水平。

3.控制變量。在已往研究文獻的基礎上,本文選擇第一大股東持股比例、資產負債率、營業收入增長率、自由現金流量、總資產周轉率、總資產報酬率、發行債券為控制變量。其中,第一大股東持股比例通常被認為是監督高管機會主義行為能力的替代變量,本文認為對于其他公司,第一大股東決定控制的企業,更能有效發揮內部控制監管作用,“三公”經費支出就更低。資產負債率高的企業,負債相對較多,在與相關部門來往時,需要的業務招待費等“三公”經費支出可能越多。相對于增長率為負的企業,營業收入增長率為正的企業由于營業收入擴大進而導致“三公”經費支出更多。自由現金流量指標值越高,管理層能夠運用的資金越多,越容易產生在職消費,“三公”經費越高。是否發行債券可能會影響到企業“三公”經費的高低。具體變量見表1。

(三)模型設計

本文首先檢驗內部控制是否能有效遏制公司“三公”經費(Threefunds)支出,構建模型1:

另外,為了分析內部控制對“三公”經費支出的影響路徑,還設置了交叉變量TOP*ICQ,構建模型2:

表1 變量的界定

四、實證結果及分析

(一)描述性統計

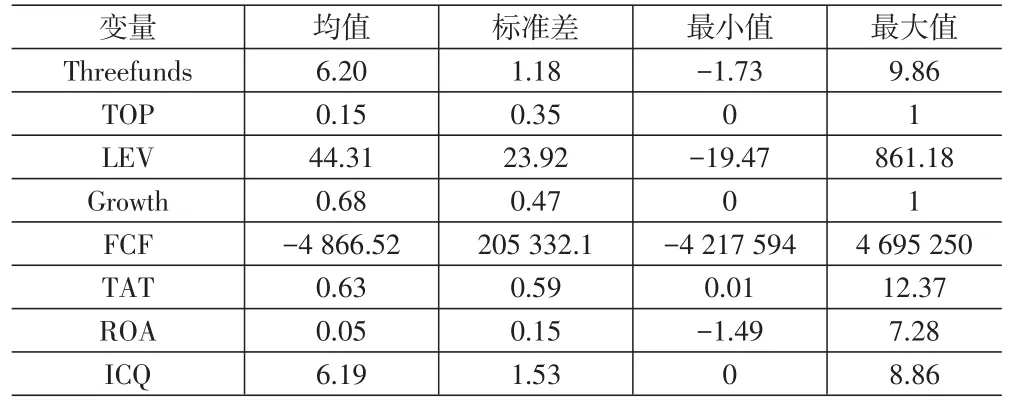

表2結果表明,2017年樣本企業“三公”經費均值為951萬元(對數均值為6.20),較大的標準差可能反映了不同類型、不同地域的上市公司“三公”經費支出存在較大差異。內部控制均值為6.19,說明國有上市公司內部控制水平較高,較小的標準差表明國有上市公司內控水平差異較小。第一大股東持股比例均值約為34%,資產負債率均值約為44%,而兩者在不同公司之間差異較小。同時,營業收入增長率、自由現金流量、現金持有水平、總資產周轉率和總資產報酬率等控制變量的標準差較大,反映了這些指標在不同企業之間存在較大差異。

表2 2017年樣本變量描述性統計

(二)多元回歸結果

本文對面板數據分別采用廣義最小二乘法(FGLS)、固定效應、隨機效應模型進行參數估計,并進行了顯著性檢驗。但是,考慮到面板數據仍可能存在截面異方差和序列相關等問題,而廣義最小二乘法能穩健處理這類問題,故回歸結論的解釋依據廣義最小二乘法的估計結果(見表3)。

表3 “三公”經費與內部控制指數FGLS回歸結果

內部控制指數與“三公”經費增長率呈顯著正相關,表明內部控制并不能對“三公”經費起到抑制作用;第一大股東控股與“三公”經費呈顯著正相關,說明相比股權較為分散的公司,第一大股東控股公司的“三公”經費增長率更高。但是,內部控制與第一大股東控股的交叉變量與“三公”經費呈顯著負相關,說明相對于股權較為分散的公司,第一大股東控股公司更可能通過提高內部控制水平來實現對“三公”經費增長的約束。可能的解釋理由是,對于國有上市公司,當第一大股東控股時更容易發揮內部控制的約束作用,抑制其“三公”經費的增長速度。

控制變量中,資產負債率、發行債券與“三公”經費呈顯著正相關,這可能是因為融資較多,企業可能會產生較多的融資方面的“三公”經費支出。增長率、資產周轉率和資產報酬率與“三公”經費呈顯著正相關,表明三者越高會帶來更多的業務活動,進而產生更多的“三公”經費支出。但是,自由現金流量與“三公”經費呈顯著負相關,不過系數特別小,影響可忽略。

五、結論及建議

通過面板數據回歸結果表明,內部控制的約束機制無法獨自發揮作用,而是通過股權集中程度來交叉發揮作用,即相對于其他公司,第一大股東控股公司能通過提高內部控制水平,進而達到約束“三公”經費支出增長的目的。

結合以上研究結論,本文提出以下相關政策建議:

1.建議監管部門出臺關于鼓勵所轄國有企業大股東增持的制度,放寬國有企業大股東增持的外部條件。鼓勵大股東多途徑實現股權適度集中控制。同時為了避免“一言堂”情況,要優化獨立董事制度,充分發揮獨立董事的獨立性,預防大股東出現任意妄為的行為。

2.完善企業內部控制制度,發揮其監管作用。建議在制定預算時,針對不同部門,合理確定“三公”經費預算額度;嚴格執行事前審批,事后審核;各個部門對“三公”經費的真實性負責,并作為部門負責人年終考核指標,落實績效問責(葛康樂,2017)。

3.發揮國有企業內部激勵作用,降低在職消費的代理成本。比如制定合理的薪酬提升機制和高級管理人才內部流動機制。通過激勵制度,構建國有企業職工收入穩定增長預期,來實現對“三公”經費過度支出的替代。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19