疫情壓力下中美銀行利潤增長反差

2020-06-01 10:16:22周瓊韓軍偉

財經 2020年10期

關鍵詞:疫情

周瓊 韓軍偉

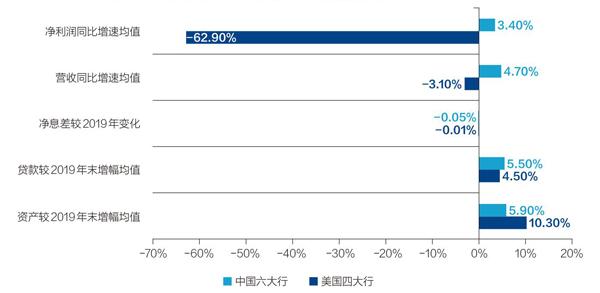

2020年一季度,中國A股36家上市銀行凈利潤總計4954億元,同比增長5.0%。其中,工農中建交郵儲六大行凈利潤總計3283億元,同比增長3.4%。同期,美國四大行(摩根大通、美國銀行、富國銀行、花旗集團)凈利潤總計101億美元,同比下降62.9%。

新冠肺炎疫情的影響下,為何一季度美國銀行業利潤大幅下降,而中國銀行業仍保持正增長?

本文通過比較中美大銀行一季度經營業績,結合銀行業的發展情況,來分析中美銀行業凈利潤增長差異巨大的原因。

貸款規模快增支撐中國銀行業營收增長

一季度,人民銀行和銀保監會采取多項措施引導金融機構加大對疫情防控和復工復產的信貸支持,不斷提高貨幣政策傳導效率,金融機構資產、貸款均保持了較快增長,貸款利率不斷下行。3月末,銀行業金融機構總資產規模294.6萬億元,較2019年末增長了4.3%,增幅為近四年同期新高;新增貸款7.1萬億元,為季度歷史新高;六大行資產、貸款規模較年初增幅均值分別為5.9%和5.5%,均為近五年來一季度新高。在資產、貸款規模增長的同時,企業貸款利率不斷下行。3月份企業貸款利率為4.82%,較2019年底下降了0.3個百分點(數據來源:《2020年第一季度中國貨幣政策執行報告》),六大行凈息差較2019年平均下降5個BP,息差降幅低于利率降幅的原因在于負債成本的下降相對有限。

圖1:2020 年一季度中國六大行和美國四大行主要指標變化

資料來源:各行2020年一季度報、2019年年報。制圖:張玲

從美國的情況看,一季度美國四大行貸款規模增幅均值為4.5%,低于中國六大行1個百分點;貸款平均利率為4.96%,較2019年四季度下降了0.17個百分點( 數據來源:《2020年第一季度中國貨幣政策執行報告》),降幅低于中國0.13個百分點,除花旗外其他三大行凈息差平均提高1個BP。

在規模的支撐下,一季度中國六大行共實現營業收入9083.6億元,同比增長4.7%。同期美國四大行共實現營業收入894.5億美元,同比下降3.1%,其中只有花旗集團一家的營業收入是正增長。中美大行營收增長的差距遠小于凈利潤增長。

美國銀行業凈利潤銳減主因為計提撥備

美國銀行業凈利潤銳減的最主要原因是美國疫情持續蔓延,銀行大幅計提撥備以應對未來不良上升。

美國銀行業凈利潤銳減的最主要原因是美國疫情持續蔓延,銀行大幅計提撥備以應對未來不良上升。圖/ 視覺中國

在新冠肺炎疫情面前,中美兩國采取的應對方式不同,結果相差懸殊。截至5月13日,美國累計確診病例143萬人,累計死亡病例85197人,自3月25日以來每日新增確診病例均過萬,而且還沒有出現明確的拐點。同日中國累計確診病例為82929人,累計死亡病例為4633人,且自4月26日以來無新增死亡病例(不含港澳臺地區新冠肺炎疫情數據)。

持續蔓延的疫情給美國經濟造成了嚴重的沖擊。2020年4月,美國失業率達到14.7%,超過2008年金融危機時的水平,僅次于上世紀30年代“大蕭條”時期;非制造業采購經理人指數(PMI)從3月份的52.5點驟降至41.8點,創下自2009年3月以來最低值,制造業PMI環比下降7.6點至41.5點。

美國四大行3月末不良率平均為0.67%,較2019年末上升了0.06個百分點,資產質量良好,但因為預計未來不良貸款將顯著上升,紛紛大幅增加了撥備計提。一季度,摩根大通、美國銀行、富國銀行和花旗集團合計計提撥備240.73億美元,同比多提191.31億美元,凈利潤同比分別下降45.2%、68.8%、88.9%和46.5%。在疫情走勢堪憂的情況下大幅計提撥備,是美國銀行業一季度利潤銳減的主要原因。

中國疫情防控向好態勢進一步鞏固,防控工作已從應急狀態轉為常態化,經濟社會運行逐步恢復正常。3月份,全國5000家重點監測零售企業銷售額比2月份回升了15.8個百分點,4月上旬日均銷售額比3月下旬增長3.1%,全國消費市場進一步回暖。截至4月21日,全國規模以上工業企業平均開工率和復崗率分別回升至99.1%和95.1%,復工復產逐步接近或達到正常水平。由于經濟復蘇,銀行業經營風險可控。

2020年3月末,中國銀行業不良貸款率為2.04%,較2019年末上升了0.06個百分點;六大行不良貸款率為1.35%,較2019年末上升了0.02個百分點。據銀保監會數據,目前中國銀行業不良貸款余額約3萬億元,銀行體系的撥備有6萬多億元,中國銀行業有較為充足的“彈藥”抵御風險。3月末六大行貸款損失準備合計2.3萬億元,同比增加2672億元,2020年一季度共計提撥備1227億元,同比只多計提54億元。

中美兩國銀行業盈利能力比較

從銀行業整體來看,2007年以前,美國銀行業的利潤總量和資產利潤率(ROA)都高于中國,受次貸危機影響,2008年中國銀行業的利潤總量和ROA首次高于美國。

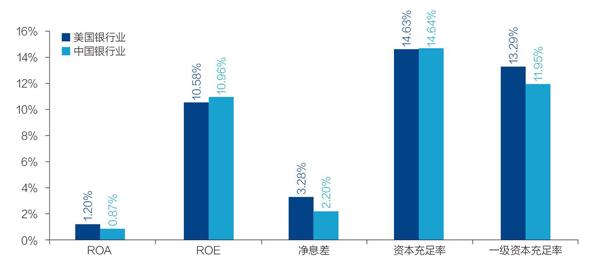

由于美國經濟從危機中復蘇、中國經濟增速下行,2015年至2019年,中國銀行業ROA均低于美國。2019年美國銀行業ROA為1.20%,比中國高0.33個百分點。

2010年到2017年,中國銀行業資本利潤率(ROE)從19.20%降至12.56%,但一直高于美國,到2018年降至11.73%,低于美國0.11個百分點。2019年,中國銀行業ROE為10.96%,比美國高0.38個百分點。

美國銀行業的凈息差一直高于中國,2019年四季度凈息差為3.28%,比中國高1.08個百分點。

2019年末,美國銀行業資本充足率14.63%,一級資本充足率13.29%,中國商業銀行資本充足率14.64%,一級資本充足率11.95%。資本充足率接近,一級資本充足率美國高于中國。

從中美四大行情況來看,2019年美國四大行ROA平均為1.08%,比中國四大行高0.08個百分點;美國四大行ROE平均為11.46%,比中國四大行低1.07個百分點;美國四大行凈息差平均為2.91%,比中國四大行高0.78個百分點。

從ROA、ROE來看,中國銀行業盈利能力和美國基本接近,因所處經濟周期不同而波動,互有高低。從全球來看,發展中國家由于金融供給不足,銀行業ROA、ROE通常較高;發達國家中,西歐和日本較低,北美較高。美國和中國銀行業盈利能力在全球處于中等水平。

圖2:2019年中美銀行業盈利能力和資本充足率比較

資料來源:FDIC,Wind

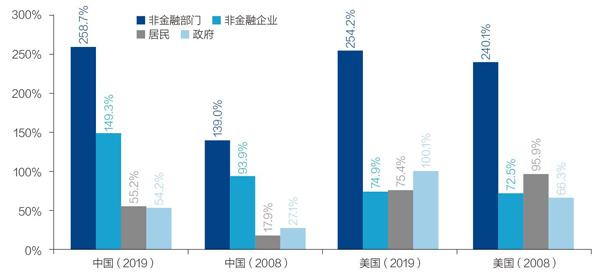

圖3:2008年和2019年末中美杠桿率比較

資料來源:BIS

社會廣泛關注中國銀行業利潤規模大,特別是在上市公司中銀行業利潤占比高的問題。實際上,中國銀行業利潤規模大,最主要的原因是中國高度依賴信貸支持的增長模式使得銀行業資產規模龐大。

2019年末,中國銀行業資產規模達294.6萬億元,約為美國的2.3倍,超過美國、日本、德國三國之和(美國約128萬億元、日本約72萬億元、德國約65萬億元人民幣)。同期美國股票市值為23.3萬億美元,是中國的4.6倍。

中國商業銀行成本收入比在世界上處于較低水平,2019年為31.68%,美國為59.91%,中國幾乎為美國的一半。一季度末中國四大行資產規模為109.5萬億元,約為美國四大行的1.6倍。中國四大行平均成本收入比為27.08%,美國四大行為59.98%。中國四大行營業收入是美國四大行的1.1倍,凈利潤是美國四大行的1.4倍。即中國銀行業的凈利潤占營業收入的比重高,是因為成本管控更強。

中國銀行業面臨的風險挑戰

銀行業的經營狀況是一國經濟實力的反映。在英國《銀行業》雜志“全球千家大銀行排行榜”上,20世紀70年代,美國領先,80年代至90年代初,日本占據統治地位。中國上榜銀行一級資本合計在2008年超過德國,2009年超過英國,2010年超過日本,2014年超過美國。

由于中國以間接融資為主的金融結構特征,銀行業的資產規模、利潤龐大的特征突出。中國銀行業金融機構在應用“ABCD”(人工智能、區塊鏈、云計算、大數據)等新技術手段、運用場景金融等移動互聯時代的新商業模式方面,均走在世界銀行業前列,通過為實體經濟發展和人民生活提供更高質量、更有效率的金融服務,實現了良好的經營業績,體現了經濟與金融共生共榮的關系。

圖4:中美銀行業不良貸款率(%)

資料來源:FDIC,銀保監會

圖5:中美銀行業不良貸款余額(億美元/ 萬億元)

注:美國銀行業不良貸款額和不良率數據為90 天以上逾期貸款和非應計貸款數據,數據截至2019 年末。中國銀行業數據截至2020 年3月末。資料來源:FDIC,銀保監會

但是,中國銀行業未來發展面臨的挑戰還很多。僅從風險方面看,2008年金融危機以來,中國宏觀杠桿率大幅提升,積聚了一定風險。

根據BIS數據,2019年末,中國非金融部門杠桿率為258.7%,比2008年末提高119.7個百分點。其中,非金融企業杠桿率、居民杠桿率、政府杠桿率分別為149.3%、55.2%、54.2%,比2008年末提高55.4個、37.3個、27.1個百分點。即中國三大部門都在加杠桿,特別是非金融企業杠桿率在世界處于較高水平。

而2019年末,美國非金融部門杠桿率為254.2%,比2008年末僅提高14.1個百分點,其中非金融企業杠桿率和政府杠桿率分別為74.9%和100.1%,比2008年末提高2.4個和33.8個百分點,居民杠桿率為75.4%,比2008年末降低20.5個百分點。即美國加杠桿主要體現在政府部門,非金融企業杠桿率不高,居民杠桿率雖然較高,但已比金融危機前明顯降低。

中國銀行業不良貸款率和不良貸款余額自2011年以來大體呈雙升態勢,風險還在暴露過程中。而美國銀行業因為次貸危機影響,不良貸款率和不良貸款余額均在2010年達到高峰,此后一直呈下降態勢,資產質量健康。兩國銀行業資產質量在今年都面臨新冠肺炎疫情影響的挑戰。

雖然目前中國國內新冠肺炎疫情控制較好,但全球疫情發展尚未見拐點。2020年前四個月,中國出口、進口金額分別同比下降8.96%和5.96%。若國外疫情繼續發展,將嚴重影響中國進出口企業,并通過產業鏈傳導至上下游企業。在疫情面前,銀行只能以超常規的信貸增長支持實體企業渡過難關,但杠桿率的繼續攀升將進一步積聚風險。中國銀行業需未雨綢繆,通過留存利潤和發行各種資本工具加大資本補充力度,視情況在二季度增加撥備計提,以更好應對潛在風險。

長期來看,對防范化解金融風險最重要的,一是推動高質量發展,改變過于依賴債務融資的發展模式。二是促進多層次資本市場健康發展,避免金融風險過于集中在銀行體系。

(編輯:袁滿。本文為個人觀點,不代表所在機構意見)

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48