基于ARIMA模型對房地產行業分析與研究

2020-05-26 02:05:14郭瞳康

中國房地產業·上旬 2020年3期

郭瞳康

【摘要】我國現行經濟正處在“L”型筑底的大環境下,爆發于2019年末的新冠肺炎疫情給房地產行業帶來了巨大影響,本文應用ARIMA模型,通過對房地產行業上市公司的股票價格定量分析預測,以達到對后期房地產行業整體走勢的預判作用。

【關鍵詞】房地產行業;新冠肺炎疫情;ARIMA

1、引言

2020年中國經濟增速處于歷史低位階段,并且房地產行業被定調為不能作為短期刺激經濟的手段,同時新冠肺炎疫情短期內已劇烈沖擊了房地產上游的供應商,房地產企業在建筑施工成本、人工成本、運輸成本、營銷成本等核心業務領域的投入加大,各因素影響下加劇了對房地產行業的沖擊和下行壓力。因股票價格是直接反應市場整體行情的“晴雨表”,本文試從股票價格外對我國房地產行業趨勢進行分析。

Box和Jenkins于1970年提出了以隨機理論為基礎的時間序列分析方法,其基本模型有三種:移動平均(MA)、自回歸(AR)模型和回歸求積移動平均模型(ARIMA)。ARIMA方法假定數據序列是由某個隨機過程產生的非白噪聲序列,利用隨機過程去分析描述事物的發展趨勢,預測變量的過去值與當前值,在滿足時間序列上的依存性的同時,又考慮了隨機波動的干擾,提高了模型的精確度。

本文通過軟件SPSS的ARIMA模型進行預測與分析。

2、ARIMA模型構建與擬合分析

2.1 時間序列ARIMA模型的建立

自回歸移動平均模型(autoregressive integrated moving average model)簡稱ARIMA(p,d,q)模型,其中p為偏相關截尾因子,q為自相關因子,p、q為各自對應階數。d為對時間序列進行差分處理的次數,差分階數d可以通過差分圖進行確定,一般2階差分圖就已足夠穩定滿足數據在范圍內波動。

函數表達式如下,y表示 t 時刻 Y 的差分,那么

ARIMA模型對任何非平穩序列只要通過適當階數的差分實現差分后平穩,就可以對差分后序列進行ARMA模型擬合并根據你和函數進行預測,同時根據自相關系數 ACF (Auto Correlation Function)和偏相關系數 PACF (Partial Auto Correlation Function)進行選定。ACF要表現在MA模型下第q值后截尾,PACF在AR模型下第P值后結尾,同時其他模型下拖尾的狀態。

2.2模擬識別與參數估計

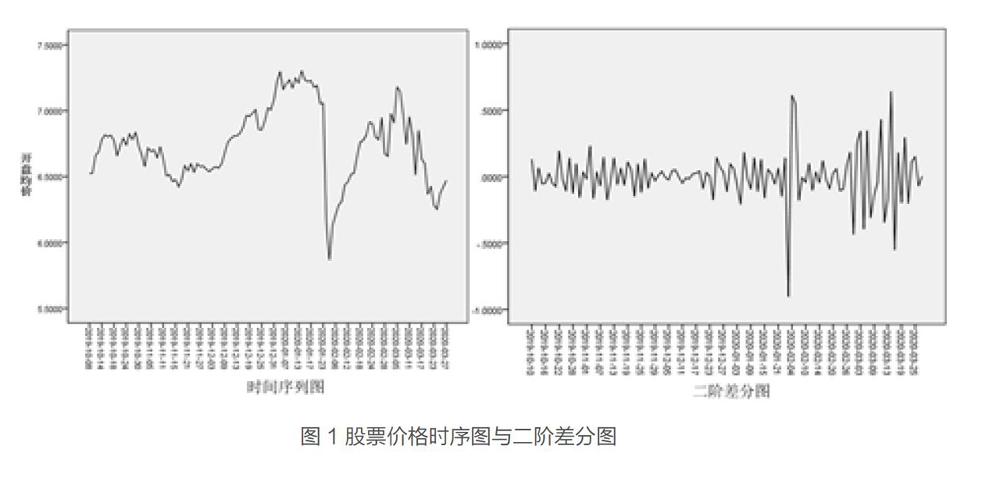

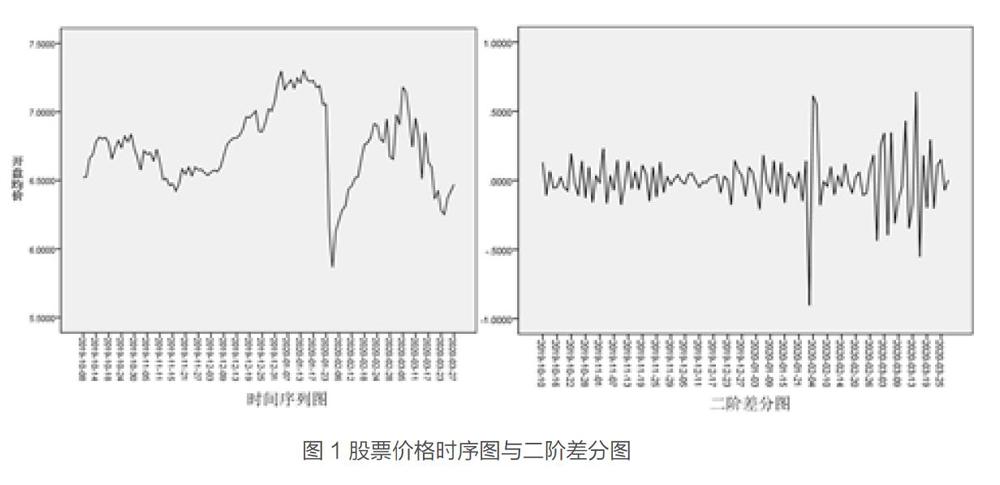

本文收集Choice金融2019年11月到2020年3月的交易日數據,同時選取80家滬深兩市公司開盤價格進行加權平均,以滿足體現整體行業趨勢分析,反映市場對房地產行業的整體判斷預測,同時進行數據差分處理圖1所示。由于受到疫情影響在2019年1-2月份期間在股票價格表現上,出現了較陡的下降與疫情爆發后,各地政策進行封城等相關措施有關對市場產生了一定的恐慌,股票價格可以一定程序反應房地產市場的趨勢。

同時對時間序列進行白噪聲檢驗,各階延遲下QLB檢驗統計量的P值都非常小(<0.01),可以以很大把握(置信水平>99%)斷定股票價格為非白噪聲序列,可繼續提取相關信息。

在通過SPSS軟件進行數據處理下,已經滿足在一定范圍內進行波動,同時我們根據模型進行p與q的選取,如圖2所示ACF在第1階后呈截尾,PACF在第4階后呈拖尾狀,因此可初步確定差分后序列適合ARIMA (1,2,4)模型。

利用 SPSS 軟件求解該模型,可得顯著性水平 Sig 為 0.268大于0.05,且 R 方為 0.726,擬合程度較好,初步判斷模型的有效性,可得 AR,MA 的系數分別為 0.928 和 0.156,因此對股票價格的預測模型結果為:

2.3模型的預測與分析

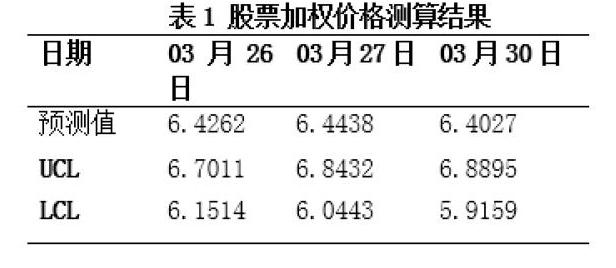

模型是根據80家地產上市公司,90天的股票交易數據進行參數擬合,其預測結果如下,該模型預測結果誤差較小,可以說明 ARIMA 模型擬合效果較為精確。如圖表1所示

結語:

股市價格涉及諸多不可控因素,各個因素之間關系錯綜復雜,本文通過ARIMA模型進行擬合與預測,可以較為準確刻畫股票交易價格波動變化特征,通過對房地產業股價變動影響市值的計算分析,可以反應當下疫情對房地產業的沖擊與影響。但因該模型數據適用于短期預測,同時房地行業受國家宏觀經濟政策、資本市場狀態、城市產業結構等多方面因素綜合影響,從中長期判斷,房地產行業仍然在宏觀經(下轉34頁)? ? (上接32頁)濟下發揮重要作用的地位不會改變。

參考文獻:

[1]苑小康.基于隨機系統理論的股票定價模型的研究[D].[碩士學位論文].北京交通大學,2018.

[2]朱家明,胡玲燕.基于ARIMA和BP神經網絡對人民幣匯率預測的比較分析—以美元人民幣匯率為例[J].

[3]重慶理工大學學報(自然科學),2019,33(5):207-212.

[4]丁守鑾,康家琦.RAIMA模型在發病率預測中的應用[J].中國醫院統計2003(1).