美國(guó)聯(lián)邦基金利率與人民幣匯差的聯(lián)動(dòng)性分析

2020-05-25 03:00:44劉滟愷

中國(guó)市場(chǎng) 2020年15期

劉滟愷

[摘 要]隨著我國(guó)經(jīng)濟(jì)體量的不斷壯大以及經(jīng)濟(jì)水平的不斷提高,人民幣在離岸市場(chǎng)不斷發(fā)展完善,匯率不斷趨同。人民幣離在岸匯差仍受到眾多因素的影響,并伴隨有較大幅度的波動(dòng),對(duì)我國(guó)的金融穩(wěn)定產(chǎn)生了不利影響。文章從在離岸匯差波動(dòng)的角度出發(fā),分析了2012年以來(lái)美國(guó)聯(lián)邦基金即期利率和境內(nèi)外人民幣即期匯差的變化,并基于GARCH-BEKK(1,1)模型,探究了人民幣國(guó)際化進(jìn)程中美聯(lián)儲(chǔ)利率政策的具體影響。研究表明,美國(guó)聯(lián)邦基金利率與人民幣在離岸匯差間存在雙向波動(dòng)溢出效應(yīng)。

[關(guān)鍵詞]美國(guó)聯(lián)邦基金利率;人民幣匯差;GARCH-BEKK模型

[DOI]10.13939/j.cnki.zgsc.2020.14.001

1 文獻(xiàn)綜述

1.1 人民幣在離岸匯率聯(lián)動(dòng)效應(yīng)

2009年我國(guó)拉開了人民幣離岸市場(chǎng)的序幕,2010年香港離岸人民幣市場(chǎng)建成,離岸市場(chǎng)快速發(fā)展,成為我國(guó)資本市場(chǎng)半開放狀態(tài)下,推動(dòng)人民幣國(guó)際化的中堅(jiān)力量。Maziad和Kang(2012)[1]使用二元GARCH模型研究發(fā)現(xiàn)人民幣在岸即期匯率與離岸即期匯率間存在較強(qiáng)的聯(lián)動(dòng)關(guān)系。Whalley和Chen(2013)[2]研究發(fā)現(xiàn)CNY和CNH匯率之間可以雙向追蹤,通過一方來(lái)判斷預(yù)測(cè)另一方。闕澄宇和馬斌(2015)[3]利用VAR-GJR-MGARCH-BEKK模型得出離岸匯率波動(dòng)的影響對(duì)在岸匯率波動(dòng)的影響較大,崔學(xué)剛等(2016)[4]通過VAR模型也得出了相同的結(jié)論。湯洋和殷鳳(2016)[5]運(yùn)用多元波動(dòng)模型對(duì)離岸與在岸市場(chǎng)的溢出效應(yīng)進(jìn)行了分析,發(fā)現(xiàn)在離岸市場(chǎng)的匯率波動(dòng)均存在非對(duì)稱溢出效應(yīng)。李婧等(2017)[6]運(yùn)用DCC-GARCH模型分析人民幣在離岸市場(chǎng)的相互影響機(jī)制,得出“811”匯改后在離岸市場(chǎng)聯(lián)動(dòng)性大幅增強(qiáng)的結(jié)論。

1.2 人民幣在離岸匯率差異及影響因素

在離岸市場(chǎng)匯率差的基礎(chǔ)理論支持由Culbertson于1957年提出,即市場(chǎng)分割理論,該理論認(rèn)為市場(chǎng)分割是一套貨幣體系擁有兩套價(jià)格體系的原因。在此基礎(chǔ)上,Dumas和Solnik(1995)[7]認(rèn)為市場(chǎng)分割通過導(dǎo)致不同的貨幣風(fēng)險(xiǎn)從而使其匯率不同。而Ma(2004)[8]等則認(rèn)為離岸市場(chǎng)交易的擴(kuò)大也是在離岸市場(chǎng)間會(huì)產(chǎn)生匯差的主要原因。

除此之外,部分學(xué)者將在離岸匯差歸因于一國(guó)金融市場(chǎng)的制度因素。Ma和R.N.McCauley(2008)[9]研究指出,除市場(chǎng)分割之外,中國(guó)的資本管制也是人民幣在離岸匯差較大的原因,金犖和李子奈(2015)[10]也持有相同觀點(diǎn)。吳立雪(2015)[11]從經(jīng)濟(jì)學(xué)分析的經(jīng)典角度——供求關(guān)系入手分析,得出離岸人民幣市場(chǎng)的供給與需求主導(dǎo)在離岸匯率差的結(jié)論。郭敏和賈君怡(2016)[12]認(rèn)為人民幣升值預(yù)期和境內(nèi)外利差是導(dǎo)致人民幣匯差的主要原因。從微觀層面來(lái)講,朱孟楠和張雪鹿(2015)[13]認(rèn)為人民幣匯差主要由境內(nèi)外市場(chǎng)投資者的風(fēng)險(xiǎn)偏好即交易主體的異質(zhì)性不同導(dǎo)致,白曉燕和王書穎(2018)[14]持有相同觀點(diǎn)。

2 人民幣在離岸匯差的波動(dòng)特征分析

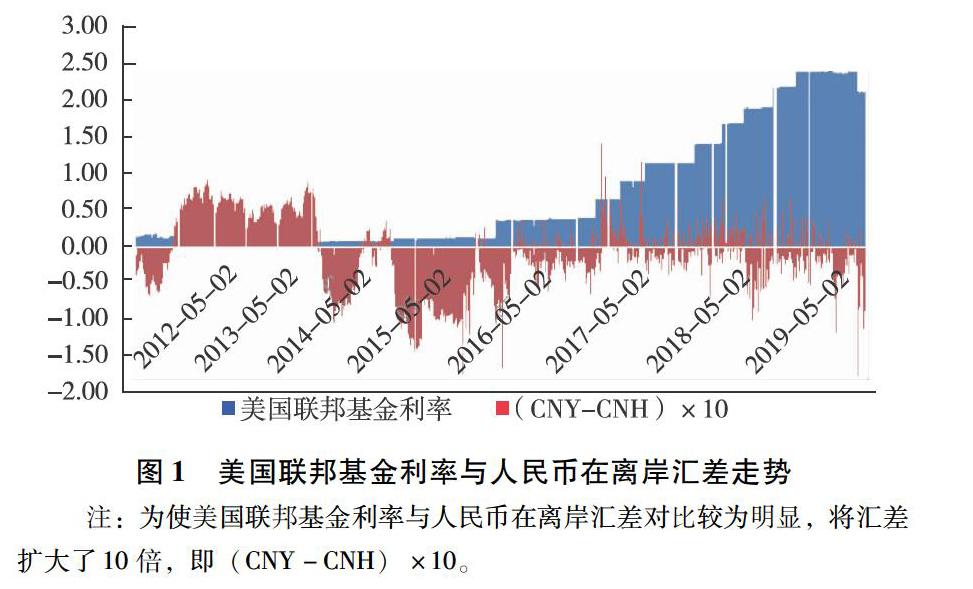

文章選取了從2012.5.2到2019.9.3區(qū)間的美國(guó)聯(lián)邦基金利率與人民幣在離岸匯率日度數(shù)據(jù)作為研究樣本,由于美國(guó)聯(lián)邦基金利率、人民幣在岸匯率、人民幣離岸匯率三者之間的節(jié)假日安排有所不同,故本樣本中剔除了三者中間任意一方處于未交易狀態(tài)的樣本及其他無(wú)效樣本,最終得到1781×3個(gè)樣本。研究中所用數(shù)據(jù)均來(lái)自Wind數(shù)據(jù)庫(kù),文章定義人民幣在離岸匯差為DIV=CNY-CNH(如圖1、表1所示)。

3 基于GARCH-BEKK模型的實(shí)證檢驗(yàn)

3.1 模型建立

金融時(shí)間序列與一般時(shí)間序列不同,往往具有波動(dòng)集聚性、尖峰厚尾性以及持久性等特點(diǎn),而針對(duì)因變量方差進(jìn)行描述并預(yù)測(cè)的ARCH模型可較為準(zhǔn)確地模擬時(shí)間序列的波動(dòng),因此ARCH模型即自回歸條件異方差模型,在金融序列的處理中有著廣泛的應(yīng)用。Bollerslev在ARCH模型的基礎(chǔ)上做了拓展,提出了GARCH模型,即廣義自回歸條件異方差模型。在此基礎(chǔ)上,GARCH-BEKK模型克服了一元GARCH模型將市場(chǎng)分割考察的缺點(diǎn),成為分析波動(dòng)溢出效應(yīng)的普遍方法。人民幣在離岸匯差與美國(guó)聯(lián)邦基金利率的條件均值方程如下:

由上式可得,通過系數(shù)a21和b21是否顯著異于0可以判斷人民幣在離岸匯差對(duì)美國(guó)聯(lián)邦基金利率是否存在引導(dǎo)關(guān)系。同理,通過系數(shù)a12和b12是否顯著異于0可以判斷美國(guó)聯(lián)邦基金利率對(duì)人民幣在離岸匯差是否存在引導(dǎo)關(guān)系。

3.2 實(shí)證檢驗(yàn)與實(shí)證結(jié)果

3.2.1 描述性統(tǒng)計(jì)

對(duì)人民幣在離岸匯差與美國(guó)聯(lián)邦基金利率進(jìn)行描述性統(tǒng)計(jì)分析,結(jié)果顯示DIV與FFR序列標(biāo)準(zhǔn)差分別為0.048321和0.80273,均大于其均值,說明兩序列波動(dòng)較大。峰度均小于3,但均接近于3。DIV偏度小于0,存在左拖尾;FFR偏度大于0,存在更長(zhǎng)的右拖尾。采用Jarque-Bera統(tǒng)計(jì)量對(duì)兩序列進(jìn)行正態(tài)性檢驗(yàn),兩序列Jarque-Bera統(tǒng)計(jì)量的P值均在1%水平下拒絕了滿足正態(tài)分布的原假設(shè),進(jìn)一步說明兩數(shù)據(jù)序列都不服從正態(tài)分布。

3.2.2 平穩(wěn)性檢驗(yàn)

文章采用ADF單位根檢驗(yàn)法對(duì)兩序列進(jìn)行平穩(wěn)性檢驗(yàn),檢驗(yàn)結(jié)果顯示在1%的顯著性水平下,兩個(gè)時(shí)間序列均拒絕存在單位根的原假設(shè),均為平穩(wěn)序列。

3.2.3 波動(dòng)溢出效應(yīng)分析

應(yīng)用GARCH-BEKK(1,1)模型的條件方差方程對(duì)估計(jì)結(jié)果進(jìn)行檢驗(yàn)。運(yùn)用Winrats進(jìn)行操作,檢驗(yàn)結(jié)果如表2所示。

由檢驗(yàn)結(jié)果可知,人民幣在離岸匯差對(duì)美國(guó)聯(lián)邦基金利率的波動(dòng)溢出效應(yīng)明顯,人民幣在離岸匯差全部在5%的顯著性水平下拒絕了原假設(shè);然而,美國(guó)聯(lián)邦基金利率對(duì)人民幣在離岸匯差的波動(dòng)溢出效應(yīng)不明顯,不能全部通過10%的顯著性檢驗(yàn)。

為進(jìn)一步檢驗(yàn)DIV與FFR之間的波動(dòng)溢出效應(yīng),筆者對(duì)方差方程系數(shù)進(jìn)行Wald聯(lián)合檢驗(yàn),結(jié)果見表3。

4 結(jié)論與政策建議

4.1 結(jié)論

文章運(yùn)用GARCH-BEKK(1,1)模型進(jìn)行檢驗(yàn),研究發(fā)現(xiàn)人民幣在離岸匯差與美國(guó)聯(lián)邦基金利率之間存在雙向波動(dòng)溢出相應(yīng),有雙向的ARCH效應(yīng)和GARCH效應(yīng),兩者相互影響,互為因果。

4.2 政策建議

第一,密切關(guān)注美國(guó)聯(lián)邦基金利率,加強(qiáng)對(duì)于風(fēng)險(xiǎn)的監(jiān)管和預(yù)警。鑒于人民幣在離岸匯差與美國(guó)聯(lián)邦基金利率之間有雙向波動(dòng)溢出效應(yīng),兩者相互影響,一者的大幅波動(dòng)會(huì)迅速導(dǎo)致另一者的波動(dòng)風(fēng)險(xiǎn)。因此應(yīng)當(dāng)密切關(guān)注美國(guó)聯(lián)邦基金利率的變動(dòng),提前做好匯差波動(dòng)預(yù)警與防范。

第二,加快人民幣在岸市場(chǎng)的建設(shè)與金融改革。盡管美國(guó)聯(lián)邦基金利率對(duì)人民幣在離岸匯差有一定的影響,但人民幣匯差存在的根本原因在于離岸市場(chǎng)對(duì)市場(chǎng)供求關(guān)系的反映比在岸市場(chǎng)更加靈敏,即兩個(gè)市場(chǎng)的有效性差距較大。因此,我國(guó)應(yīng)加快人民幣在岸市場(chǎng)的金融改革,逐步開放在岸市場(chǎng)的資本賬戶,從而促進(jìn)人民幣在離岸市場(chǎng)匯差的縮小,使人民幣在離岸市場(chǎng)能夠協(xié)調(diào)發(fā)展。

第三,努力克服中美兩國(guó)的貿(mào)易摩擦與外交矛盾,和平競(jìng)爭(zhēng),共同發(fā)展。

參考文獻(xiàn):

[1]MAZIAD S, KANG S. RMB Internationalization: Onshore/Offshore Links[J]. Social science electronic publishing, 2012, 12(133).

[2]WHALLEY J,CHEN H.Are Offshore RMB Arrangements the basis for a Long-term exchange rate system without convertibility?[J].China and the world economy,2013(1):26-46

[3]闕澄宇,馬斌.人民幣在岸與離岸市場(chǎng)匯率的非對(duì)稱溢出效應(yīng)——基于VAR-GJR-MGARCH-BEKK模型的經(jīng)驗(yàn)證據(jù)[J].國(guó)際金融研究,2015(7):21-32.

[4]崔學(xué)剛,鄧衢.境內(nèi)外人民幣匯率影響研究——基于香港離岸市場(chǎng)雙重功能分析的視角[J].北京工商大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2016(1):102-108

[5]湯洋,殷鳳.人民幣國(guó)際化進(jìn)程中在岸與離岸市場(chǎng)匯率的動(dòng)態(tài)關(guān)聯(lián)[J].金融經(jīng)濟(jì)學(xué)研究,2015(7):21-32

[6]李婧,吳遠(yuǎn)遠(yuǎn),趙啟麟.人民幣在岸市場(chǎng)與香港離岸市場(chǎng)匯率溢出效應(yīng)和聯(lián)動(dòng)機(jī)制研究:“8·11”匯改前后的比較[J].世界經(jīng)濟(jì)研究,2017(9):13-24,135.

[7]DUMAS B,SOLNIK B.The world price of foreign exchange risk[J].The journal of finance,1995,5(2):445-479.

[8]MA G,HO C,MCCAULEY R.The Markets fo 4r4 Non-Deliverable forwards in Asian currencies[J].BIS quarterly review,2004(2).

[9]Ma G, Mccauley N.EFFICACY OF CHINA\\"S CAPITAL CONTROLS: EVIDENCE FROM PRICE AND FLOW DATA[J]. 2008, 13(1):104-123.

[10]金犖,李子奈.中國(guó)資本管制有效性分析[J].世界經(jīng)濟(jì),2005(12):41-44.

[11]吳立雪.離岸人民幣匯率價(jià)差、升貶值預(yù)期與資金存量[J].金融論壇,2015(2):61-69.

[12]郭敏,賈君怡.人民幣外匯市場(chǎng)穩(wěn)定性管理——基于內(nèi)地與香港人民幣匯率價(jià)差的視角[J].國(guó)際貿(mào)易問題,2016(1):155-165.

[13]朱孟楠,張雪鹿.境內(nèi)外人民幣匯率差異的原因研究[J].國(guó)際金融研究,2015(5):87-96.

[14]白曉燕,王書穎.內(nèi)地與香港人民幣匯差的影響因素研究[J].金融理論與實(shí)踐,2018(7):24-32.

- 中國(guó)市場(chǎng)的其它文章

- 以信息化建設(shè)為手段切實(shí)提高財(cái)務(wù)管理水平

- 論數(shù)據(jù)權(quán)下的知情同意機(jī)制

- 高職院校后勤服務(wù)社會(huì)化創(chuàng)新模式探究

- 虛擬現(xiàn)實(shí)技術(shù)(VR)和增強(qiáng)現(xiàn)實(shí)技術(shù)(AR)在工程機(jī)械領(lǐng)域的發(fā)展與研究

- 基于網(wǎng)絡(luò)經(jīng)濟(jì)時(shí)代背景下財(cái)務(wù)會(huì)計(jì)管理研究

- 大數(shù)據(jù)背景下管理會(huì)計(jì)面臨的挑戰(zhàn)及應(yīng)對(duì)策略分析