航空公司實質所有與有效控制權自由化的演化、問題與展望

2020-05-21 01:04:30周亞光

武大國際法評論 2020年1期

關鍵詞:國家

周亞光

航空公司實質所有與有效控制權(airline substantial ownership and effective control,以下稱“實質所有與有效控制權”)是指從事國際運輸的航空公司必須處于國際航空運輸協定締約方(或其國民)或經締約方同意的其他國家(或其國民)的實際控制之下。進入21 世紀以來,實質所有與有效控制權問題已構成當代國際航空運輸服務自由化亟待解決的貿易壁壘之一。

實質所有與有效控制權同時受到國際條約法與國內法的雙重調整,被稱為“雙鎖機制”(double-bolted locking mechanism)。①See Brian F.Havel,Beyond Open Skies-A New Regime for International Aviation 135-136 (Kluwer Law International 2009).一方面,國際航空運輸服務貿易的主要方面并不受WTO法及其他綜合性區域貿易協定的調整①GATS 只調整與航空運輸有關的以下服務:(1)航空器的修理和保養服務;(2)空運服務的銷售和營銷;(3)計算機預訂系統(CRS)服務。See General Agreement on Trade in Services,Annex on Air Transport Services,Articles 2 & 3.,而是以領空絕對主權原則為基礎,在專門性的雙邊及多邊航空運輸協定所組成的“條約網絡”中運轉。出于服務貿易原產地利益均衡、消除“免費搭車”現象、保護國內運載權(cabotage)以及國家安全的考慮,傳統國際航空運輸協定均載有嚴格的實質所有與有效控制權條款(也稱為“國籍條款”)。②See ICAO,Liberalization of Air Carrier Ownership and Control,https://www.icao.int/Meetings/atconf6/Documents/WorkingPapers/ATConf6-wp012_en.pdf,visited on 15 October 2019.另一方面,因從事國際運輸的航空公司被認為是“國家冠軍”(national-champion)③See Joseph A.Clougherty & Zhang Anming, Domestic Rivalry and Export Performance Theory and Evidence from International Airline Markets, 42 Canadian Journal of Economics 440 (2009).,各國就外國國民對其本國國際航空公司的股權投資行為有著嚴格的國內法限制。④有學者明確指出,航空領域的國家利益是建立在國家對其領空以及外國國民進入其本國市場具有絕對主權之上的,這種主權代表了財富與地位。See Henri Wassenbergh,Policy Statements on International Air Transport, 15 Air & Space Law 291 (2000).

本文首先從“外部鎖”(external bolt)入手,分析國際航空運輸條約中航空公司國籍條款的歷史演變,提煉影響實質所有與有效控制權自由化的因素及其發展方向。其次,從“內部鎖”(internal bolt)入手,比較不同法域對此問題在國內法上的法律差異及典型法域的法律實踐,以探求不同法域對實質所有與有效控制權自由化的“最大公約數”。再次,歸納當前促進實質所有與有效控制權自由化的主要方案并分析中國對不同方案的應然立場選擇,為中國的國際航空運輸條約與國內立法的更新提供思路。

一、航空公司實質所有與有效控制權條款的歷史演化

(一)《芝加哥公約》體系

作為戰后國際航空法律秩序的基石,1944年《國際民用航空公約》(以下簡稱《芝加哥公約》)⑤《芝加哥公約》外交會議受邀國為53 個國家,“二戰”軸心國家日本、德國和意大利未被邀請,而蘇聯因為西班牙、葡萄牙這兩個法西斯國家受邀而拒絕參會。See Paul Stephen Dempsey, The Evolution of Air Transport Agreements, 33 Annual of Air & Space Law 136 (2008).僅對航空器的國籍作了規定,而對航空公司的國籍問題,文本沉默。但從外交會議的討論看,各國對實質所有與有效控制權問題作了激烈討論,該問題因分歧過大而最終未能在該公約中明確規定。①See P.P.C.Haanappel, Airline Ownership and Control,and Some Related Matters, 24 Air & Space Law 92-93 (2001).

美國代表指出,“我們目前有兩個問題,一個是我們過去以及現在的敵對國家是誰,另一個是我們是否總是知道我們在與誰貿易的問題。一國對他國的權利授予是出于友好的國際關系而非純粹的服務兜售。我們不希望德國人用他們得來的不義之財(ill gotten gains)購買飛機并利用我們可能給予一個友好國家飛往美國的權利”。②See ICAO,Statement by the U.S.Delegate Reported in Minutes of Meeting of Subcommittee 1 of Committee III,Proceedings of the International Conference on Civil Aviation,Chicago,1 November-7 December 1944,p.1283.英國代表也指出,“國有公司就應當是其國民所有的公司”(a national company should be a national company),航空公司的“實質所有權”(genuine ownership)是我們判斷交易對手是誰的重要標準,僅憑航空公司的登記國會使非締約國的免費搭車行為泛濫。③See Bin Cheng,The Law of International Air Transport 375 (Stevens & Sons 1962).

但是,委內瑞拉、薩爾瓦多等國家則認為,如果沒有外國的資本與技術支持,其本國有限的資源無法發展國際與國內航空運輸業。它們愿意讓外資同時投資其本國的國際運輸業與國內運輸業,因此它們認為不應對實質所有與有效控制權進行限制。④See PICAO,Commission No.3 of First Interim Assembly: Discussion on the Development of a Multilateral Agreement on Commercial Rights in International Civil Air Transport,Doc.2089-EC/57,October 1946,p.173.美國等國家堅持要求《芝加哥公約》本身對實質所有與有效控制權不做規定,作為妥協,發達國家允許在《芝加哥公約》的附加協定——《國際航空運輸協定》(也稱為《五種自由協定》)與《國際航班過境協定》(也稱為《兩種自由協定》)中對實質所有與有效控制權進行規定,采用了為“其他任一締約國的國民(nationals of a contracting party)所有”的寬泛表述,在保證軸心國不能“免費搭車”的情況下,對航空經濟利益予以平衡。這一表述意味著,如果A、B、C 三國同為《國際航空運輸協定》的締約國,那么A 國某航空公司盡管為B 國國民實質所有與有效控制,但該航空公司仍可根據協定從事A 國與C 國間的國際航空運輸。

可見,實質所有與有效控制權的出現主要是為了服務于國家安全的目的,美國等發達國家并不愿意將該問題交由條約法調整,因而將其置于國內法的管轄之下。①See Marc L.J.Dierikx, Bermuda Bids: Substantial Ownership and Effective Control 45 Years on,14 Air Law 119-120 (1991).隨著冷戰的發生,美國為防止社會主義國家航空公司的飛機飛入美國領空,退出了對實質所有與有效控制權措辭寬泛的《國際航空運輸協定》②該協定目前共有11 個締約國:玻利維亞、布隆迪、哥斯達黎加、薩爾瓦多、埃塞俄比亞、希臘、洪都拉斯、利比亞、荷蘭、巴拉圭、土耳其。See ICAO,International Air Transport Agreement Signed at Chicago on 7 December 1944,https://www.icao.int/secretariat/legal/List%20of%20Parties/Transport_EN.pdf,visited on 21 December 2019.1944年12月7日,當時的國民政府簽署了該協定,于1945年6月6日批準并對中國生效;國民政府于1946年12月11日廢止了該協定,廢止自1947年12月11日生效。參見中國民用航空局:《國際航空運輸協定》(1944年12月7日 芝加哥,航空的五種自由),http://www.caac.gov.cn/website/old/B1/GJXD/200710/t20071017_8470.html%EF%BC%8C,2020年1月27日訪問。。

(二)百慕大協定模式

出于國家安全的考慮,美國與英國在1946年達成的《美國與英國航空運輸協定》(以下稱《百慕大協定I》)規定了實質所有與有效控制權條款,允許在一方對另一方指定的航空承運人的實質所有與有效控制權存有疑義時,保留(reserve)對航空企業暫停或撤銷經營許可的權利。③See The Government of the United States of America and the Government of the United Kingdom of Great Britain and Northern Ireland,1946,Article 6.作為“航空秩序論”與“航空自由論”的妥協產物,該協定打破了“芝加哥會議僵局”,加之在簽訂協定時兩國相約不與第三方簽訂任何不同于該協定條款的協定,因此該協定迅速風靡世界,被稱為“百慕大協定模式”。④參見趙維田:《國際航空運輸法》,社會科學文獻出版社2000年版,第107 頁;Alan P.Dobson,Peaceful Air Warfare:The United States,Britain,and the Politics of International Aviation 251 (Clarendon 1991); Barry R.Diamond, The Bermuda Agreement Revisited:A Look at the Past,Present and Future of Bilateral Air Transport Agreement,41 Journal of Air Law & Commerce 412-422 (1975).《百慕大協定I》對“實質所有與有效控制權”的表述成為20 世紀40年代至70年代間國際航空運輸協定的標準條款。但是,隨著“二戰”的結束與英國航空業的崛起,該條款在英美兩國履行條約的過程中出現了解釋分歧。

第一,就該條的設定目的,美國認為實質所有與有效控制權的首要目的并非是為了解決“方便旗”(flags of convenience)問題⑤See Bin Cheng,The Law of International Air Transport 128 (Stevens & Sons 1962).,而是為了防止意大利、德國等在戰前對南美和中美洲的民用航空業擁有控制權的軸心國,通過股權投資的方式挑選條約,利用掌握國際干線、戰略經停點的英國及其他國家與美國簽訂的航空運輸協定進入美國而設定的①See Ronald Edward & George Davies, Airlines of Latin America Since 1919 406-407(Smithsonian Institution 1984).。英國認為,隨著一國航空業的發展,任何國家均有權獲得因此產生的正當利益,而實質所有與有效控制權條款是旨在限制一國通過投資方式侵占他國的市場份額占比,避免使得航空經濟利益集中在少數國家手中的手段。因此,英國認為該條是公平與機會平等原則(principle of fair and equal opportunity)的體現,是保證雙方航空經濟利益分配實質均等的方法。②See Marc L.J.Dierikx, Bermuda Bids: Substantial Ownership and Effective Control 45 Years on,14 Air Law 121-122 (1991).

第二,就該條的法律性質,美國認為該條是強制性的。英國則解釋稱,該條的性質為許可性而非強制性(permissive and not mandatory),如果美國指定的航空承運人的實質所有與有效控制權并非為美國國民或者英國國民所有,那么英國是有權“保留”(reserve)而非有“義務”(oblige)對其采取撤銷或者終止經營許可的措施,對美國亦然。③See P.P.C.Haanappel,Airline Ownership and Control,and Some Related Matters,24 Air & Space Law 93 (2001).

第三,就該條所指的標準,美國認為被指定航空承運人的實質所有與有效控制權應適用其母國標準。英國則對條約采用文義解釋的方法,認為“任何一締約方”(either contracting party)的措辭表示雙方所指定的航空承運人只要滿足任何一締約方國內法上實質所有與有效控制權的規定,即不違反該條。

英國之所以對該條作此“新解”,系其本國的航空公司對歐洲國家以及中東國家的航空公司進行了大量的股權投資,而英國國內法對實質所有與有效控制權的規定較為寬松,在根據條約對等開放股權投資限制的情況下,此種解釋有利于英國的航空公司進入國際市場。例如,英國在與巴西談判時,巴西指出其目前尚無力運營純粹由其本國或其國民所有的航空公司,只要雙方磋商一致,就可以接受英國對實質所有與有效控制權條款寬松化解釋的立場。④See Marc L.J.Dierikx, Bermuda Bids: Substantial Ownership and Effective Control 45 Years on,14 Air Law 122 (1991).

冷戰爆發后,英國等資本主義國家出于國家安全的考慮,在后續的條約實踐中調整了實質所有與有效控制權問題的先前立場,與美國立場保持一致。英國于1977年與美國重新簽訂的《美國與英國航空運輸協定》(以下簡稱《百慕大協定II》)修改了實質所有與有效控制權條款的措辭及內容。一方面,就實質所有與有效控制權標準而言,從《百慕大協定Ⅰ》的為“締約雙方的任何一方的國民”(na-tional of either contacting state)所有,修改成《百慕大協定Ⅱ》下的“為另一方承運人的國民”(national of the other contacting state)所有。另一方面,將實質所有與有效控制權條款的條件滿足作為條約中部分核心條款的義務履行前提,特別是締約方對因違反實質所有與有效控制權條款所采取的中止或撤銷經營許可等措施采取了“應當”(shall)而非“保留”(reserve)的措辭。實質所有與有效控制權的條文精神重新回到“國家安全”這一出發點。可以看出,實質所有與有效控制權條款曾經有過從“政治導向”向“經濟導向”的變化趨勢,并不是經濟自由化不可撼動的“制度頑石”。

(三)諸邊協定模式

在美國頒布《1978年航空公司放松管制法》后,美國的航空法理論與實務界掀起了批判《百慕大協定II》)的浪潮。①See Richard W.Bogosian, Aviation Negotiations and the U.S.Model Agreement,46 Journal of Air Law & Commerce 1007-1013 (1981).此外,有律師甚至認為該協定違反了美國聯邦憲法,損害了美國的國家利益,并要求追究談判代表的刑事責任。See Robert R.Gray, The Impact of Bermuda II on Future Bilateral Agreements, 3 Air & Space Law 22 (1978).卡特政府在1978年《美國國際航空運輸談判行動政策聲明》中明確提出:美國應以國內航空運輸自由化的改革成果為范本對國際航空運輸法律秩序進行再造。②See Rigas Doganis,Flying off Course: The Economics of International Airlines 49 (Routledge 1991).但在1978—2000年間,歐洲國家尚未完成國內航空自由化進程,日本、新加坡等國家多數在當時只有一家國際航空公司,因此,美國并未修改其國內法中有關實質所有與有效控制權的法律,故其在對外簽訂的航空自由化協定中并未涉及實質所有與有效控制權條款的自由化。③See Rex S.Toh & Nathan S.Shubat, The Impact and Effectiveness of the International Air Transportation Competition Act of 1979, 25 Transportation Journal 49 (1985);參見周亞光:《美國航空運輸協定的模式演進及我國的借鑒》,《法商研究》2017年第4 期,第167-169頁。

進入21 世紀后,隨著世界各國對“美國范本”的接受④美國天空開放范本協定及各國對其的接受情況,可參見U.S.DOT,Open Skies Agreements Currently Being Applied,https://www.transportation.gov/policy/aviation-policy/openskies-agreements-being-applied,visited on 15 October 2019.,美國開始在跨太平洋與跨大西洋兩個跨區域層面(cross-regional)①有學者認為,跨區域的諸邊貿易協定是大國試圖重塑國際經貿秩序的新的國際場所,可能導致當前既存體制的實質性變革。參見鐘英通:《國際經貿規則適用的差異化現象及其法律應對》,《環球法律評論》2019年第3 期,第184-187 頁;鐘英通:《WTO 改革視角下的諸邊協定及其功能定位》,《武大國際法評論》2019年第1期,第117-121頁。的諸邊航空運輸協定中對實質所有與有效控制權進行了自由化嘗試。

2001年,美國與文萊、新加坡、新西蘭、智利等太平洋國家簽署了《國際航空運輸自由化多邊協定》。該協定第3條規定:締約方可以指定多個航空公司,受指定航空公司只需要滿足其為指定國的國民有效控制(effective control),無須為指定國的國民實質所有(substantially owned)。②See Multilateral Agreement on the Liberalization of International Air Transportation,Article 3.這就意味著只要締約方指定的航空公司的主營業地在其本國,即可在不破壞有效控制的基礎上開展國際融資行為。該協定為一國國民收購他國航空公司股份或直接在他國成立跨國航空公司提供了國際法上的可能,并為國際民用航空組織(以下稱ICAO)的相關文件所采納。③See ICAO,Consolidated Conclusions,Model Clauses,Recommendations and Declaration,https://www.icao.int/Meetings/ATConf5/Documents/ATConf5_conclusions_en.pdf,visited on 4 February 2020.

在跨大西洋層面,美國與歐盟及各成員國在經歷多輪談判后,分別于2003年、2007年和2010年達成兩階段的《美國與歐盟及其成員國航空運輸協定》及議定書。④雖然該協定在名稱上存在“第一階段”和“第二階段”之分,但這并不是指兩個協議是相互獨立的,第二階段協議是對第一階段的補充。雙方在2010年又達成了修正第二階段協定的議定書,協定組建的聯合委員會第8 次會議將兩階段的協定及其修正議定書予以整合,本文援引均為整合版本的條款。See U.S.-EU Joint Committee,The Air Transport Agreement between the United States of America and the European Community and its Member States,Eighth Meeting of the U.S.-EU Joint Committee Record of Meeting,17 November 2010,Attachment 3.由于實質所有與有效控制權的美國成文法規則須經國會修改,因此雙方對條約的履行達成了漸進式的妥協安排。第一,建立對等互惠機制。如果美國立法在修改后允許歐盟成員國國民擁有美國航空公司的實質所有權并進一步降低市場準入壁壘,則歐盟給予對等互惠。第二,各方有義務禁止第三方獲得締約方本國航空公司的實質所有與有效控制權。第三,雙方根據協定組成的聯合委員會應就此問題建立包括提供建議、聯合發布報告在內的履約與發展機制。①根據該協定第21條,實質所有與有效控制權條款需要美國國會修改其國內法,在互惠的基礎上實施。雙方在每年一度召開的聯合委員會會議上持續地對該問題進行磋商與協調,致力于解決國際航空運輸領域股權并購的國際投資市場準入壁壘。See Agreement between the United States of America and the European Community and its Member States Air Transport Agreement,Article 21.

二、航空公司實質所有與有效控制權制度的法域差異

(一)法律淵源的性質不同

在不同國家,實質所有與有效控制權制度分屬不同性質的法律部門。有學者對84個國家的相關立法作了統計,40個國家通過區域一體化法律(如歐盟、東盟、東南非共同市場、西非經濟貨幣聯盟)予以調整;一個國家由憲法調整;三個國家同時由商法及外國投資法調整;21 個國家由專門的民用航空法調整;19 個國家由民用航空條例調整。②See Jan Walulik,At the Core of Airline Foreign Investment Restrictions: A Study of 121 Countries, 49 Transport Policy 236 (2016).傳統上,航空公司一般通過國際航線聯營方式繞過實質所有與有效控制權在國內法上的限制③參見高樂鑫:《國際航線聯營和天空開放的借力融合與演變》,《武大國際法評論》2018年第4期,第140頁。,但在將實質所有與有效控制權規定在憲法或者憲法性法律的國家,此種安排將會被視為自始無效。對外國人投資其本國國際航空公司持歡迎態度的國家,憲法、與國家安全有關的法律對實質所有與有效控制權問題則不予適用。

目前,多數國家將實質所有與有效控制權由專門性的民用航空法律調整,或者由法律授權的部級民航主管部門(如布隆迪、喀麥隆、加蓬、科威特、伊拉克、肯尼亞)頒布的條例或航空當局(如埃及、印度、沙特阿拉伯)頒布的規章調整。④See Jan Walulik, At the Core of Airline Foreign Investment Restrictions: A Study of 121 Countries, 49 Transport Policy 236 (2016).外國航空公司一般需要同時申請技術層面的航空營運人許可證與包含航空公司實質所有與有效控制權內容的航線經營許可證兩種證書,獲得航空營運人許可證一般為航線經營許可證申請的前提條件。⑤參見中國民用航空局《外國航空運輸企業航線經營許可規定》第6條。

但是,在另一些國家,航空法僅規定了航線經營許可,而將航空公司實質所有與有效控制權的審查交由其他部門根據外國投資法或商法等其他法律予以審查(如埃塞俄比亞、墨西哥等),這就造成了“跨部門審查”的不確定性。以最具代表性的美國法律為例,一方面,美國航空法賦予了交通部對外國人投資本國航空公司進行公共利益審查、成文法標準合規審查等多重職能。美國《1958年聯邦航空法》要求其本國從事國際航空運輸的公司在經營前必須提交交通部審查批準的“公共便利與必要性證書”(certificate of public convenience and necessity)。①See 49 U.S.C.§ 41102,41103.交通部在審查過程中主要是通過個案審查的方法,結合航空公司的實質所有與有效控制權、公司治理情況以及為美國帶來的公共利益(消費者、勞工就業促進等利益)進行自由裁量。②See 14 C.F.R.§ 204.5.具體的申請程序參見U.S.DOT,Foreign Air Carrier Information Packet,https://www.transportation.gov/sites/dot.gov/files/docs/Foreign_Carrier_Information_Packet.pdf,visited on 12 September 2019;美國交通部對公共利益的衡量方法,參見周亞光:《國際航空金屬中立聯盟之反壟斷分析》,《經濟法學評論》2017年第2期,第166-169頁。另一方面,由于航空業具有軍民兩用性以及公共性,外國國民對美國航空公司投資引發的實質所有與有效控制權問題也同時受到美國外國投資委員會(Committee on Foreign Investment in the United States)的管轄。美國《2018年外國投資風險安全審查現代化法》擴展了該委員會的管轄范圍,特別是③See M.P.McQueen,Three Things to Know about Just-Released Proposed CFIUS Rules,https://www.law.com/corpcounsel/2019/09/17/three-things-to-know-about-just-released-proposed-cfius-rules/?slreturn=20190914031310,visited on 15 October 2019.:(1)降低了對包括航空公司在內的對技術、基礎設施和數據類公司的投資審查門檻;(2)要求對外國政府具有“實質性利益”的某些投資以及主權財富基金(例如政府所有實體)的任何投資進行強制備案,(3)密切關注對于軍事設施“緊鄰”或某些軍事設施“擴展范圍”內以及與導彈和近海范圍相關的某些地理區域內的空中或海上港口的交易。可見,對于航空公司的實質所有與有效控制權,美國國內法事實上采用航空法與國家安全法并用的審查標準。

此外,由于馬其頓及其類似國家的領陸范圍極小,并不需要國內航空運輸,所以,此類國家中多數國家的法律僅有設業權的限制,而無實質所有與有效控制權的法律規定,這就造成此類國家與其他國家在履行條約義務時存在不對等性。

(二)執法模式不同

由于不同國家對實質所有與有效控制權自由化的態度差異較大,因此各法域的執法模式也不盡相同。新加坡等持自由立場國家的法律對實質所有與有效控制權不存在專門的限制性規定,因此其對航空公司的跨境股權收購主要通過反壟斷法調整。如果相關收購沒有達到法定門檻,無須事先申報。

但同時,歐盟、美國等采取漸進式自由化的多數法域均采用了獨立于反壟斷法的事先審查執法模式。此種模式主要又可分為兩種代表:一種是執法標準較為明確的歐盟模式;另一種則是個案判斷的美國模式。

歐盟1008/2008條例第二章規定了經營許可和實質所有與有效控制的關系,其要求航空主管當局根據條例規定的“實質所有”與“有效控制”的標準對航空公司的跨境股權并購進行審查。①See Regulation (EC) No.1008/2008 of the European Parliament and of the Council of 24 September 2008 on Common Rules for the Operation of Air Services in the Community,Official Journal of the European Union,L293/3,Article 2.根據該條例第3條第2 款,不遵守本章任何規定的,主管當局不得對航空公司授予或維持經營許可證。因此,成員國或其國民的實質所有和有效控制權是對航空公司獲得和維持許可證必須滿足的要求的一部分。根據該條例第8條第2款、第5款,許可證的主管當局應密切監督航空公司對本章要求的遵守情況。歐盟承運人發生任何兼并或收購行為,以及歐盟承運人或其母公司或其最終控股公司的任一單一股東的股權發生10%及其以上的變化時,歐盟航空承運人有義務提前14 天將此類情況通知許可證的主管當局。在主管當局認為相關變更對歐盟承運人的法律地位、財務狀況發生重大影響時,其有權要求相關方修改商業計劃并進一步提供相關信息以便決定是否重新提交經營許可申請。主管當局應在收到所有材料后3 個月內對相關許可的批準與否作出決定。

美國《1978年航空公司放松管制法》授予民用航空委員會(現為交通部)代表美國政府行使與履行國際航空運輸條約項下的權利與義務的職能。根據該法的規定,交通部負責對航空公司是否為美國公民所有或控制進行“適格性審查”(fitness reviews),②See 49 U.S.C.§ 41102 (a).其主要考慮的因素有:(1)保護美國航空業的國際與國內發展;(2)通過雙邊協定對國際航空服務進行監管;(3)對于允許進入美國領空的外國航空器密切監管;(4)保證民用航空軍事能力的有效轉化與補充;③See Michael Whitaker,Liberalized Airline Ownership and Control Good for Consumers,Airlines and the United States,Speech on the Seminar Prior to the ICAO Worldwide Air Transport Conference,https://www.icao.int/Meetings/ATConf5/Documents/Whitaker.pdf,visited on 23 March 2019;U.S.GAO,Airline Competition: Impact of Changing Foreign Investment and Control Limits on U.S.Airlines,https://www.gao.gov/products/rced-93-7,visited on 23 March 2019.(5)勞工與消費者利益。可見,美國交通部在對實質所有與有效控制權問題的審查方面,采用的是綜合多種標準的個案分析方法,其中,特別將國家安全與軍事能力保障作為重要考慮因素,也因此部分案件的審查周期可能持續5年之久。①See U.S.GAO,U.S.Airlines: Information on DOT’s Oversight of and Stakeholders’Perspectives on Foreign Ownership,https://www.gao.gov/products/gao-19-540r,visited on 25 June 2019.

(三)實質所有與有效控制權的判定標準不同

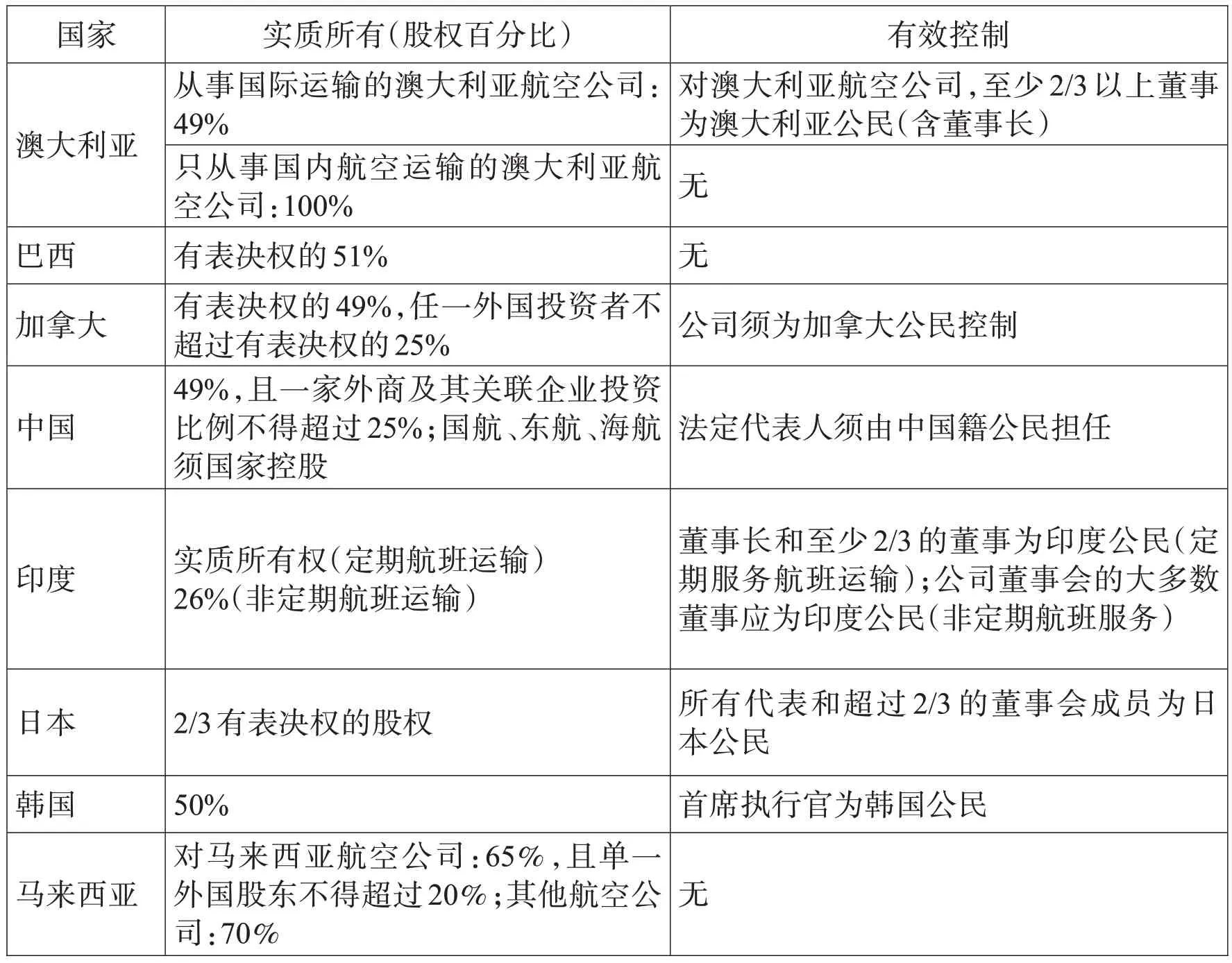

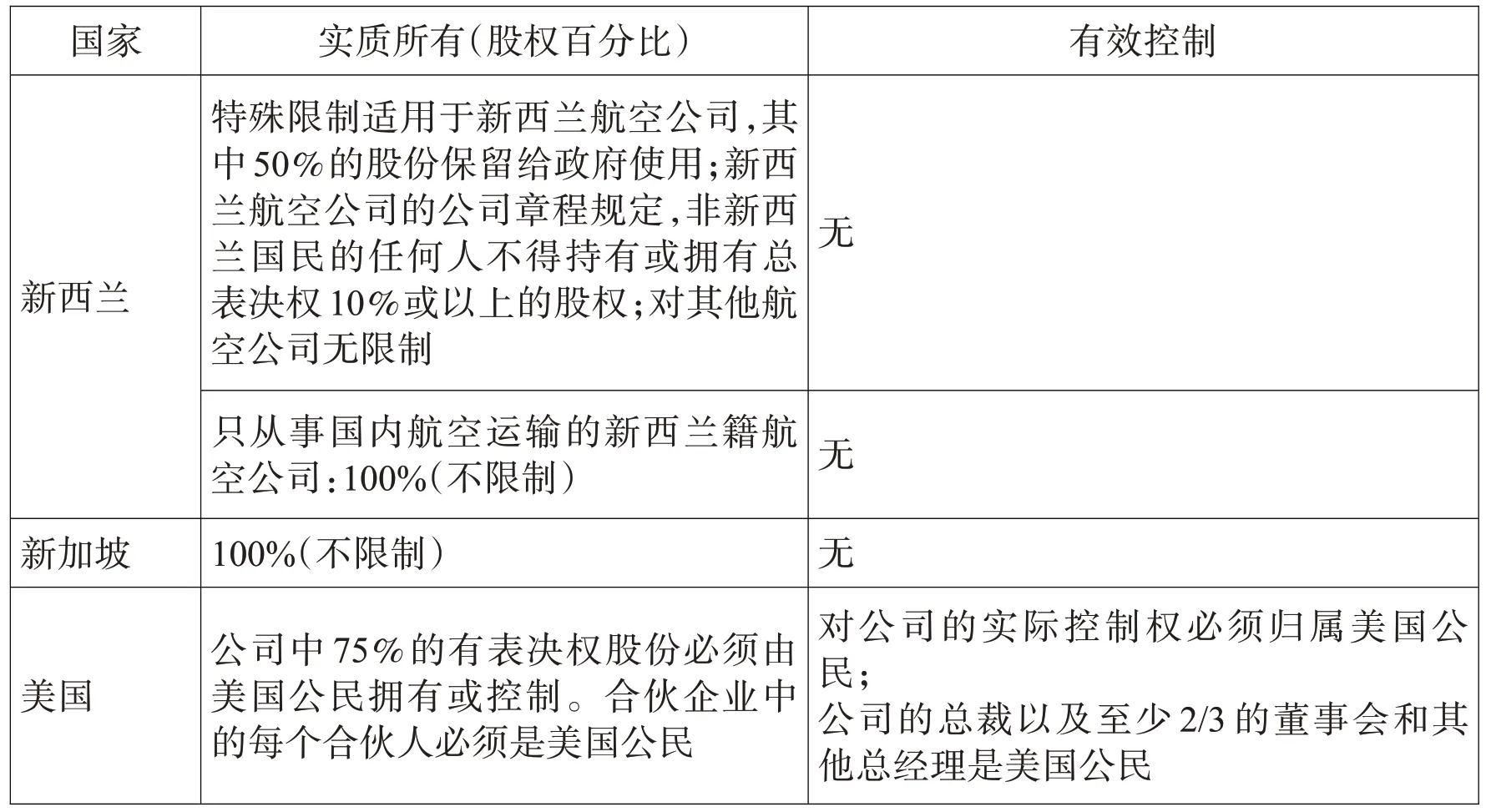

傳統的國際航空運輸協定并未對實質所有與有效控制權作出任何定義,而將其交由被指定承運人的母國法律決斷。有學者考察了106 個國家的立法,發現不同國家的法律標準及其內涵不盡相同。一方面,有71 個國家采用“實質所有+有效控制”的標準;有25 個國家僅采用“實質所有標準”;有五個國家僅采用“控制標準”;有五個國家采用其他標準。②See Jan Walulik, At the Core of Airline Foreign Investment Restrictions: A Study of 121 Countries, 49 Transport Policy 237 (2016).另一方面,對于“實質所有”與“有效控制”標準的內涵,各國立法也不盡相同,典型法域的立法規定如表1所示:

表1 典型法域對其本國航空公司實質所有與有效控制權的立法限制概況

續表

從總體上說,“定量+定性”的二元標準①See Brian F.Havel,Beyond Open Skies - A New Regime for International Aviation 133-135 (Kluwer Law International 2009).是當前判定實質所有與有效控制權的主流法律標準,其中以歐盟與美國的立法與實踐最為典型。

美國1926年《航空商業法》建立了航空法律框架,第9 節(a)目要求在美國注冊登記的航空器只能為美國公民所有,1958年《聯邦航空法》(Federal Aviation Act)規定了外國人持有的有表決權的股權比例不得超過25%。②美國國會于2003年修訂了《1958年聯邦航空法》規定的“美國公民”(citizen of the United States)的概念,修訂后的美國公民是指:(1)美國自然人公民;(2)全部成員由美國自然人公民組成的合伙;或(3)根據美國、某一州、哥倫比亞特區、美國的領土或屬地的法律成立的為美國公民實際控制的公司或社團,其總經理、至少2/3 的董事會成員、其他管理人員是美國公民,以及至少75%的有表決權的股權為美國公民所有或控制。特別值得注意的是,該法中使用了“owned or controlled ”的“或(or)”而非“和(and)”的措辭。See 49 U.S.C.§41102 (a) (15).

美國司法部認為,百分比的設定是服務于控制權的判斷,外國控制本國航空公司的手段有兩種:一種是通過股權所有權(equity ownership)的金融控制,另一種是通過人事關系(personal relationships)控制。③See Kirsten Bohmann,U.S.and European Union Air Law and U.S.Martime Law,66 Journal of Air Law & Commerce 698 (2001).換言之,美國成文法的所有權(ownership)的規定僅說明了外國人能夠占有的“表決權”股份的最高百分比,沒有規定非表決權的股份百分比。①See Kirsten Bohmann,U.S.and European Union Air Law and U.S.Martime Law,66 Journal of Air Law & Commerce 696 (2001).美國司法部在實踐中將立法規定的所有權百分比標準解釋為“以個案分析為基礎的實際控制標準(actual control test)”,只有當外國人的比例明顯很低或者分散時,才無須進行有效控制判斷,美國執法部門實踐中主要是通過有效控制標準進行判斷。②See Isabelle Lelieur,Law and Policy of Substantial Ownership and Effective Control of Airlines:Prospects for Change 33 (Ashgate 2003).例如,美國交通部在西北航空—荷蘭皇家航空案中認為,有表決權的股權與無表決權股權在性質上有著重大區別,不能僅用持股比例判斷實質所有權。③See U.S.DOT,In the Matter of the Acquisition of Northwest Airlines by Wings Holding,Inc.,DOT Order No.91-1-41,1991,pp.16-35.

與之相反,歐盟則對“實質所有”的判斷形成了比較明確的標準。歐盟認為,實質所有權是指成員國和/或成員國的自然人國民擁有企業的50%以上的公司股權資本(equity capital)而非其他權益資本。④根據歐盟1008/2008條例第4條(f)款,歐盟認為實質所有權應當穿透至自然人。See Regulation (EC) No.1008/2008 of the European Parliament and of the Council of 24 September 2008 on Common Rules for the Operation of Air Services in the Community,Official Journal of the European Union,L293/3,Article 4(f).對于何為股權資本,歐盟委員會在比利時航空—瑞士航空案中認為,如果資本沒有在相當程度上使得其持有人擁有兩項權利中的任何一項,則一般不認為是股權資本:(1)參與影響企業經營決策的權利;(2)在所有其他義務均已履行后,獲得剩余利潤或在清算時在企業的剩余資產中所占份額的權利,即該份額代表了持有人在正常經營中的風險和回報。如果存在以下兩種情況,則可能被認定為非股權資本:(1)存在具有不同價值和特征的不同類別的股份;(2)存在認股權證或期權的風險以及與其他機構投資者的安排使“股權資本”的持有人喪失應有的核心權利。⑤瑞士航空與比利時政府達成購買比利時航空49.5%股權的合同。該合同包括了“特別參與認證書”(special participation certificates),認證書起到了排除瑞士航空行使投票權的效果.See EC Commission,On a Procedure Relating to the Application of Council Regulation (EEC) No.2407/92 (Swissair/Sabena),https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:31995D0404&from=EN,Commission Decision 95/404/EC,Official Journal of the European Communities No.L 239/19,visited on 25 October 2019.

但同時,在股權持有人是非自然人的情況下,實質所有權的判斷就變得十分復雜,需要個案判斷。①See Paul Stephen Dempsey,Competition in the Air:European Union Regulation of Commercial Aviation,66 Journal of Air Law & Commerce 1054 (2001).一方面,對于上市公司以及其他類型的公眾公司,真正的股份實益擁有人可以分階段地撤資,使所有權的確定客觀上變得困難。另一方面,歐盟認為,如果股權資本由信托、基金或任何其他機構投資者持有,一般只須受托人或其他注冊所有人是成員國或成員國國民即可,但同時必須兼顧考察其與有關機構投資者的協議或其他安排的具體內容。因此,歐盟委員會強調:上市的航空公司必須承擔其在每個公開發行股票的階段中大多數股份由歐盟股東所有的證明責任,否則,歐盟委員會則可能將其識別為非歐盟共同體承運人。②See EU Commission,Interpretative Guidelines on Regulation (EC)1008/2008-Rules on Ownership and Control of EU Air Carriers,C(2017) 3711 Final,Commission Notice of 8.6.2017,https://ec.europa.eu/transport/sites/transport/files/c20173711-guidelines-ownership-control-carriers.pdf,visited on 25 December 2019.

就有效控制的判斷,根據歐盟1008/2008條例第2條的規定,是指通過權利、合同或任何其他單獨或者一體化的安排所形成的關系,結合與之相關的事實或法律,該種關系能導致產生直接或間接地對企業施加決定性影響的可能性,特別是通過以下方式:(a)使用企業全部或部分資產的權利;(b)對企業的結構、表決或決定的作出具有決定性影響或對企業的經營具有決定性影響的權利或合同。具體而言,歐盟在實踐中對有效控制進行評估的主要考量因素有③See EU Commission,Interpretative Guidelines on Regulation (EC)1008/2008-Rules on Ownership and Control of EU Air Carriers,C(2017) 3711 Final,Commission Notice of 8.6.2017,https://ec.europa.eu/transport/sites/transport/files/c20173711-guidelines-ownership-control-carriers.pdf,visited on 25 December 2019.:

1.公司治理結構,主要考察的方面包括但不限于:企業的股東會、董事會、監事會、內部委員會、其他專門機構、關鍵人員的權限、組成、選舉、程序、權利行使方式、薪酬以及公司章程的修改、投票機制等。④不同要素對公司治理結構影響的實證分析,可參見Michael Carney & Isabelle Dostaler, Airline Ownership and Control: A Corporate Governance Perspective, 12 Journal of Air Transport Management 74-75 (2006).

2.外國股東的股權權利內容:(1)外國股東對股權對外轉讓否決權的行使條件;(2)外國股東優先購買權行使的價格固定條件;(3)外國股東認沽期權的行使條件;(4)外國股東享有的可轉換為股權的債權的轉換條件;(5)外國國民附條件投資權的行使條件。

3.企業與外國股東之間的財務聯系:(1)外國股東是否按持股比例或者分紅比例等特殊、合理的安排為企業融資提供了資金;(2)財務聯系應考慮所有融資方式,例如增資、貸款、擔保、債券、債務減免和贈款;(3)不僅應考慮外國股東投資后的資金提供,還應考慮企業其他外部財務來源提供的資金與外國股東的關系。

美國交通部強調,美國并沒有評估有效控制的詳盡清單,但多數情況下與歐盟委員會發布的指南中確定的因素相似。①See U.S.GAO,U.S.Airlines: Information on DOT’s Oversight of and Stakeholders’Perspectives on Foreign Ownership,https://www.gao.gov/products/gao-19-540r,visited on 25 June 2019.但從實踐看,美國的做法比歐盟更為靈活與廣泛,美國交通部在英國航空公司—美利堅航空公司并購案和敦豪速遞公司—阿斯達航空貨運公司案中強調了國家互惠關系在自由裁量權中具有一定的考量權重。②See Mante Molepo,Liberalizing Restrictions on Substantial Ownership and Effective Control of Airlines:A Bilateral and Multilateral Perspective,33 Annual of Air &Space Law 69 (2008);Thomas D.Grant, Foreign Takeovers of United States Airlines:Free Trade Process,Problems and Progress, 31 Harvard Journal on Legislation 101 (1993).美國交通部在英國航空公司—美利堅航空公司并購案中指出,3 億美元的投資可以獲得批準,但條件是在未來的英美雙邊協定中增加美國承運人準入希斯羅機場的數量。③See Isabelle Lelieur,Law and Policy of Substantial Ownership and Effective Control of Airlines: Prospects for Change 38 (Ashgate 2003).交通部在敦豪航空公司—阿斯達航空貨運公司案中指出,如果拒絕阿斯達的公民身份,這可能會使敦豪航空公司在他國招致報復。④See U.S.DOT,In the Matter of the Citizenship of DHL Airways,Inc.N/K/A ASTAR Air Cargo,Inc.under 49 U.S.C.40102(a)(15),https://www.transportation.gov/sites/dot.dev/files/docs/2004-5-10.pdf,visited on 21 January 2020.

三、航空公司實質所有與有效控制權自由化的國際方案與中國因應

(一)專門性國際條約路徑

在2010年ICAO 大會第37 屆會議期間,美國以《歐盟—美國航空運輸協定》為基礎,提出了《外國投資航空公司多邊公約草案》(以下稱“公約草案”)⑤See United States,Facilitating Airline Access to International Capital Markets,https://www.icao.int/Meetings/atconf6/Documents/A37-wp190_en.pdf,visited on 21 January 2020.并受到廣泛關注。該公約草案有兩個核心特點。

1.國際航空運輸協定國籍條款的棄權規則(waiver)。成員國在互惠基礎上相互放棄在現有航空運輸協定中實質所有與有效控制權條款的適用,只要該航空公司的主營業地(principal place of business)與管理性控制權(regulatory control)仍處于指定國即可。(1)該棄權的有效取決于兩個前提。首先,有關各方必須是公約的簽署國;其次,每個涉及的締約國——指定國、授權國投資人母國——均應將其他相關方都列入本國的合作伙伴名單A(Partner List A)中,該名單的提交系締約國的條約義務。①See Draft of a Multilateral Convention on Foreign Investment in Airlines,Articles 2 & 6.因此,如果中國C航空公司根據《中國—澳大利亞航空運輸協議》作為中方指定承運人從北京飛往澳大利亞,即使C 公司隨后被德國國民收購或控制,只要澳大利亞、新加坡和德國是《外國航空投資多邊公約》的締約國且各方已將其他兩方納入到本國的合作伙伴名單A中,則C公司并不會因此被撤銷或中止航線經營許可并繼續受中國法的轄制。此外,每個締約國還可以自通知之日起30 天后或國際航運協會運季結束(一年)內,從其清單中添加或刪除合作伙伴。②See Draft of a Multilateral Convention on Foreign Investment in Airlines,Article 4.(2)與2001年《國際航空運輸自由化多邊協定》不同的是,締約國也可以將自己納入其合作伙伴名單,從而在本國國民成為外國航空公司的實質所有與有效控制人后,其本國國民可同時作為該國與被另一締約方的指定承運人。③See Draft of a Multilateral Convention on Foreign Investment in Airlines,Article 2.例如,中國可將自己納入合作名單,即使中國D公司為澳大利亞國民實質所有與有效控制,D公司仍可作為中國的指定承運人從事中國—澳大利亞的航空運輸。

2.任擇性國內法豁免機制。公約草案允許締約國通過提交合作伙伴名單B(Partner List B),以互惠方式消除實質所有與有效控制權的國內法限制。締約國基于互惠各自將其他締約國列出合作伙伴名單B,各國不得以國籍為標準限制合作伙伴名單B 內國家的國民對其國內航空公司的投資。④See Draft of a Multilateral Convention on Foreign Investment in Airlines,Articles 3,4 & 5.換言之,合作伙伴名單B 機制意味著締約國放棄其國內法中航空公司實質所有與有效控制權對其他締約國國民的適用。合作伙伴名單B機制是任擇性而非義務性的,其撤回機制同棄權規則。

對中國而言,應對此公約草案保持密切跟進但不宜全力推進,主要理由有三:第一,中國對外的雙邊航空運輸協定中的國籍條款因締約國的不同而對中國有著不同的法律意義。對于美國等航空強國而言,國籍條款能夠有效作為平衡中國與外國利益的分配工具;對于非發達國家而言,此類國家更愿意利用中國的資本與航空公司的發展經驗,而國籍條款能夠成為中國在雙邊談判中獲得更大市場的出價籌碼。因此,利用專門性條約解決國籍問題盡管高效,但也同時引發了對外航空政策的不確定性以及難以對“搭便車”行為進行有效監管的問題。在2019年ICAO 第40 屆大會期間,ICAO 經濟委員會提交的工作報告明確指出,由于公約草案規定可通過“權益放棄”這樣一種手段,使得“搭便車”和監管監督問題成為該公約廣為接受的最主要障礙。①See ICAO,Progress Report on the Development of International Agreements on the Liberalization of Market Access,Air Cargo and Air Carrier Ownership and Control,https://www.icao.int/Meetings/a40/Documents/WP/wp_016_en.pdf,visited on 23 August 2019.

第二,公約草案能否通過,取決于大國的認可程度。就草案的談判過程看,在該草案的第三稿中,歐盟等締約國提出的修改意見與美國所持的保守觀點相左②See Brian F.Havel & Gabriel S.Sanchez, The Emerging Lex Aviatica, 42 Georgetown Journal of International Law 667-668 (2011).,美國對部分核心條款的修改并未表示支持,歐美之間就核心條款仍存在一定分歧。③See ICAO,Explanatory Note on Revised Discussion on a Draft of a Multilateral Convention on Foreign Investment in Airlines,https://www.icao.int/Meetings/AMC/MA/ICAN2009/explanatory%20note.pdf,visited on 15 October 2019.就美國的國內法修改看,盡管美國交通部就外國國民投資其本國航空公司的國內成文法修改問題多次向國會提出改革方案,但均被國會否決。可以預見,美國在其國會就國內法的修改未改變立場前,應該不會積極推動該草案。可見,航空大國對該草案目前并未形成基本共識。因此,中國可與不同集團保持積極溝通,待公約草案文本較為固定時再行考慮中國的條約方案,并對是否加入作利弊分析。

第三,盡管公約草案中合作伙伴名單B 機制具有非義務性,但這構成了中國的外國投資法等相關法律喪失立法管轄的潛在可能。在中國國內法中“實質所有與有效控制權”規則并不完善、缺乏實施經驗、經濟安全后果難以預估的情況下,目前中國對此草案及其更為自由化文本的核心條款不宜接受。

(二)多國聯合經營航空公司路徑

由于許多發展中國家在資本、技術與管理能力方面的不足,在一些區域內存在多國合作經營航空公司的情況。如果嚴格適用實質所有與有效控制權標準,則可能使許多國家無法在國際航空服務的運營以及利益最大化方面享有公平和均等的機會。《芝加哥公約》第77條允許兩個或兩個以上締約國組成航空運輸的聯營組織或國際性的經營機構,以及在任何航線或地區合營航班。同時根據《芝加哥公約》第79條的規定,可以由政府指定的企業參加聯合經營,該種企業為國有或私有在所不問。ICAO 為此頒布了《國籍與國際經營機構的航空器登記決議》(Resolution on Nationality and Registration of Aircraft Operated by International Operating Agencies),明確了此類經營下的航空器為登記在國際經營機構下的“非國家登記”(non-national registration),而非不同國家的聯合登記(joint registration)。1984年由伊朗與約旦共同成立的阿拉伯航空貨運公司的申請系ICAO首次批準的聯合經營申請。①See Bin Cheng, Nationality and Registration of Aircraft-Article 77 of the Chicago Convention,32 Journal of Air Law & Commerce 551-563 (1966).

隨著區域一體化的發展,ICAO 在1983年第24 次大會的A24-12 決議關于聯合經營基礎上,進一步提出了“共同利益關系”(或稱“利益共同體”,community of interest)的概念。②See ICAO,Assembly Resolution A36-15,Section II,Appendix A,28 Septemper 2007,para.2-7.共同利益關系的概念旨在敦促各締約國考慮使用航空公司指定和授權的替代標準與積極靈活的做法,在不損害安全和保安的前提下照顧到其他國家使航空承運人所有權和控制權自由化的努力,接受與指定國同處于區域經濟集團中另一集團成員國或其國民實質所有與有效控制的航空公司。③See ICAO,Assembly Resolution A36-15,Section II,Appendix A,28 Septemper 2007,para.2-7.除多國或其國民共同享有股權的多國航空公司(multinational carrier)已為國際社會所廣泛接受外,隨著區域一體化的發展,歐盟、東盟等單一天空地區的共同體承運人(community carrier)的概念為美國、中國等各國所接受。④事實上,這種路徑曾有不同類型的實踐且已為各國所認可。例如,由政府之間協定產生的多國航空承運人(有三個斯堪的納維亞國家)創建的北歐航空公司、11 個非洲國家建立的非洲航空公司(現已不存在)和四個中東國家創建的海灣航空公司。See ICAO,Manual on the Regulation of International Air Transport,https://www.icao.int/Meetings/atconf6/Documents/Doc%209626_en.pdf,visited on 15 October 2019.

當前,在不危及美國政治利益與重大經濟利益的情況下,美國對其他國家航空公司違反其母國與美國之間雙邊航空運輸協定項下“實質所有與有效控制權”條款的行為保持一定的克制與溫和態度。至于美國的此類事件是否在國際公法意義上產生默認(acquiescence)的效果并承擔禁止反言①禁止反言是指當一國對另一國的聲明產生信賴時,聲明此后的實踐不得回到其聲明前的狀態。但是在一國明確表示其受到某一單邊宣言之法律拘束之前,該宣言能產生多大程度的信賴利益并不明確。MacGibbon 認為,一國越頻繁強調其基于善意而信賴該宣言,裁判庭在審理爭端時就越可能基于禁止反言給予其同情。See I.C.MacGibbon, Estoppel in International Law, 7 International and Comparative Law Quarterly 507 (1958).的法律義務目前尚不明確,但至少在航空強國(aero-powers)之間達成了自由化的默契。②See Brian F.Havel & Gavriel S.Sanchez,The Principles and Practice of International Aviation Law 148 (Cambridge University Press 2014).

中國晚近以來與東盟簽訂的航空運輸協定中接受了“共同利益關系”的概念,允許東盟兩個或兩個以上國家或其國民共有的航空公司仍然為適格的被指定承運人。在“一帶一路”倡議的推進過程中,我國可考慮與特定國家或區域一體化組織就特定區域的航空運輸進行聯合經營,保證區域國家航空利益的均衡分配。由于雙邊航空運輸協定的更新、談判周期較長,而此種方法并不涉及國內法的修改,在沿線國家的技術、資金能力欠缺、航空利益沖突③例如,在東盟內部,各國的航空政策存在強烈的利益沖突,對東盟相關航空條約的實施產生巨大阻礙。See Alan Khee-Jin Tan, The ASEAN Multilateral Agreement on Air Services: En Route to Open Skies ? 16 Air & Space Law 289-294 (2010).的情況下,中國可積極推進與沿線國家共同設立多國航空公司,嘗試推進以利益共同為基礎的“空中絲綢之路”的區域特色自由化與有序多邊化。

(三)國際民航組織協調下的國內法漸進式趨同路徑

ICAO 長期以來致力于實質所有與有效控制權的自由化。在ICAO 于1994年召開的第四次世界航空運輸會議(以下稱“世界航運會議”)中,實質所有與有效控制權成為了該次會議討論的主要議題。會議報告提出了更為寬松的建議范本④當航空承運人滿足下列條件時,仍為國際航空運輸協定下的適格承運人:(1) 已經且持續地被該協定任一或多個締約國的國民或締約國自己實質所有和有效控制;或(2) 已經且持續地被一個或多個不一定是該協定當事國但屬于預先確定的具有“共同利益關系”的某一集團的國家的國民實質所有和有效控制。See ICAO,Policy and Guidance Material on the Economic Regulation of International Air Transport,https://www.icao.int/Meetings/a39/Documents/9587-PROVISIONAL%20VERSION.pdf,visited on 15 October 2019.,但因內容過度超前,許多國家對此持保留意見。⑤See ICAO,Report of the World Wide Air Transport Conference on International Air Transport Regulation-Present and Future,Doc.9644,1994,para.2.3.5.3.隨后,ICAO 航空運輸規則專家組在其1997年2月召開的第九次會議上提出了替代性方案,用“主要營業地+強有力聯系”(principal place of business plus strong link)替代“實質所有+有效控制”的表述,并明確了強有力聯系的判斷標準與例外情況的定義。①ICAO 將定義表述為:a)該航空承運人的主要營業地和永久居所地在指定國領土內;b)與指定國家存有并保持強有力的聯系。在判斷是否存在強有力的聯系時應當考慮諸多因素,比如,被指定航空承運人的總部是否設立于指定國、是否在指定國有實質性營運水量和物質設備的資本投入,是否在指定國交納所得稅和登記其所有的航空器,以及在管理、技術、營運崗位上是否雇用大量的該國國民。如果一國認為,出于國家安全原因和戰略、經濟或商業的原因,它要求在主要營業地和永久住所標準的使用方面有一些條件或例外,這應當成為雙邊或多邊談判或協商的主要議題。See ICAO,Policy and Guidance Material on the Economic Regulation of International Air Transport,https://www.icao.int/Meetings/a39/Documents/9587-PROVISIONAL%20VERSION.pdf,visited on 15 October 2019.ICAO 的該建議范本首次奠定了實質所有與有效控制權自由化的改革方向,即在國家安全與經濟發展之間尋求適當平衡的基礎上,應持續地推進經濟發展在國際航空法律改革中的考量權重。

21 世紀初適逢全球經濟低迷,部分發展中國家的航空公司在其國內獲得融資的難度迅速增加。②非洲國家認為,他們的航空公司需要跨國資本,但如果成功吸引資本注入,又將會不符合實質所有與有效控制權的標準從而陷入兩難。See Algeria et al., Liberalizing Air Carrier Ownership and Control,https://www.icao.int/Meetings/ATConf5/Documents/ATConf5_w p080_en.pdf,visited on 15 October 2019.2003年召開的第五次世界航運會議對航空承運人實質所有與有效控制權進行了更為深入的討論,在促進自由化的發展方向上,就“勞資雙方”的對立立場形成了妥協性文件。

一方面,作為承運人代表的國際航空運輸協會(IATA)以及國際航空承運人協會(IACA)提出了非常激進的建議:區分企業管理與政府管理,將“安全與保安”作為指定承運人與指定國的唯一連接因素。③See IATA,Airline Views on Liberalizing Ownership and Control,https://www.icao.int/Meetings/ATConf5/Documents/ATConf5_wp026_en.pdf;IACA,Air Ownership and Control,Leasing,Slots,Consumer Rights,https://www.icao.int/Meetings/ATConf5/Documents/ATConf5_wp033_en.pdf,visited on 15 October 2019.但另一方面,國際航空公司駕駛員協會國際聯合會(IFALPA)指出,當前的定義并未解決勞動和社會問題,且指定空運企業必須由指定國家的國民實質所有與有效控制應該作為一項基本的保護措施得到保留,防止使用危害勞動力和社會標準的“方便旗”的出現。④See ICAO,Report of the Worldwide Air Transport Conference 2003,https://www.icao.int/Meetings/atconf6/Documents/Doc9819_en.pdf,visited on 15 October 2019.因此,會議成果特別強調了在判定“主要營業場所”與“有效控制”時,應充分考慮公共利益、雇傭、稅收等因素。①會議文件對主要營業場所與有效管理控制的內涵作了進一步解釋:(1) 主要營業場所的證據依據為:空運企業在指定方的領土內按照有關的國家法律和規章而設立并組成公司,在指定方的領土內有其大量的業務和對實體設施有資本投入、支付所得稅,在該國注冊其航空器并以此為基地,并雇傭相當數量的該國國民擔任管理、技術和運營職位。(2) 有效管理控制的證據依據包括但不限于:空運企業持有由執照頒發當局所頒發的有效運營執照或許可證,例如航空經營人許可證(AOC)、符合指定方關于國際航空服務運營的標準,例如財務健全的證明、滿足公共利益要求的能力、保證提供航班的義務;并且指定方具有并保持符合國際民航組織標準的安全和保安監督計劃。See ICAO,Report of the Worldwide Air Transport Conference 2003,https://www.icao.int/Meetings/atconf6/Documents/Doc9819_en.pdf,visited on 15 October 2019.

在ICAO 于2013年召開的第六次世界航運大會②See ICAO,Liberalization of Air Carrier Ownership and Control,https://www.icao.int/Meetings/atconf6/Documents/WorkingPapers/ATConf6-wp012_en.pdf,visited on 15 October 2019.、2016年召開的第39 屆大會③在ICAO第39屆大會中,經濟委員會將航空承運人實質所有與有效控制權問題納入到了航空運輸監管專家組(ATRP)未來擬討論并編寫案文草案的關鍵領域之中。See ICAO,Progress Report on the Development of International Agreements on the Liberalization of Market Access,Air Cargo and Air Carrier Ownership and Control,https://www.icao.int/Meetings/a39/Documents/WP/wp_005_en.pdf,visited on 23 August 2019.、2019年召開的第40屆大會中④在ICAO 第40 屆大會中,航空運輸規則專家組(ATRP)審議了《外國投資航空公司多邊公約草案》,認為應在此基礎上繼續開展工作,解決“搭便車者”和監管監督方面的問題,以期最終敲定該公約草案并在成熟時提交法律委員會審議。See ICAO,Progress Report on the Development of International Agreements on the Liberalization of Market Access,Air Cargo and Air Carrier Ownership and Control,https://www.icao.int/Meetings/a40/Documents/WP/wp_016_en.pdf,visited on 23 August 2019.,并沒有在實質上就實質所有與有效控制權的法律內涵以及條約范本條款的修正進一步突破,僅是強調應在漸進與趨同的基礎上,使各方接受主要營業場所和有效管理控制這樣的唯一標準并付諸雙邊或多邊條約實踐中。⑤See ICAO,Liberalization of Air Carrier Ownership and Control,https://www.icao.int/Meetings/atconf6/Documents/WorkingPapers/ATConf6-wp012_en.pdf,visited on 15 October 2019.ICAO 的“主要營業地+強有力聯系”的建議受到各國的廣泛支持⑥See Ruwantissa Abeyratne, The 6th Air Transport Conference of ICAO: A Critical Analysis, Air & Space Law 306-310 (2013).,部分國家在晚近的立法修改中對此多有借鑒,⑦See Trimarchi Andrea, The Laws of Ownership and Control of Airlines: Selected Jurisdictions, 12 Journal of Comparative Law 198-199 (2017).但雙邊條約目前仍多采用傳統的限制性國籍條款,專門性多邊條約的推動目前仍未有重大進展。

就我國而言,我國可同時借鑒ICAO 的成果以及歐盟的經驗,完善我國的國內立法。一方面,就外國國民對中國航空公司的實質所有與有效控制權的判斷標準,我國在法律層面未予規定,①目前,我國規范實質所有與有效控制權問題的主要法律淵源由《外商投資民用航空業規定》(CCAR-201)及其五個補充規定組成,執法部門為中國民用航空局,公布的相關成案極少。在法律層面,中國商務部2015年公布的《中華人民共和國外國投資法(草案征求意見稿)》第11、18、19條規定了“有效控制”條款,考慮到目前中國大量存在的可變利益實體(variable interest entities)安排對中國經濟有重大影響,《中華人民共和國外商投資法》中刪除了此類條款,中國對此問題的立法與執法經驗不足。而是在部門規章層面通過發布《外商投資準入特別管理措施(負面清單)》予以調整。②參見發改委、商務部:《自由貿易試驗區外商投資準入特別管理措施(負面清單)》(2019年版);發改委、商務部《外商投資準入特別管理措施(負面清單)》(2019年版)。其中前者規定更為詳細:公共航空運輸公司須由中方控股,且一家外商及其關聯企業投資比例不得超過25%,法定代表人須由中國籍公民擔任(只有中國公共航空運輸企業才能經營國內航空服務,并作為中國指定承運人提供定期和不定期國際航空服務。)《外商投資準入特別管理措施(負面清單)》僅對實質所有作了比例上的限定,但對有效控制的規定則明顯過于簡單且未采用兜底性表述,不周延。這在實踐中直接導致法院在審判相關案件時不得不突破《合同法》第52條的文義,將部門規章識別為《合同法》第52條所指的“效力性強制性規定”。另一方面,我國法院對通過合同等手段對中國籍外商投資公司施加重要影響的“可變利益實體”持寬容態度,并未給我國與其他國家的互惠談判提供明確與有利的國內法支持。因此,我國應盡快在年度負面清單更新、《外商投資法》解釋性文件(司法解釋、行政法規)、《民用航空法》的修改中,完善相關規則。

四、結語

從實質所有與有效控制權在國際航空運輸條約中的歷史演化看,其肇始于國家安全的考慮,但又隨著經濟全球化的發展而服務于后者。因此,實質所有與有效控制權系天空開放趨勢下的核心議題,被認為是國際航空運輸自由化進程中最后一個需要被解決的貿易壁壘。③See Yu-Chun Chang et al., The Evolution of Airline Ownership and Control Provisions, 10 Journal of Air Transport Management 161 (2004).

從發展速度看,歐盟已在其內部完成了實質所有與有效控制權的徹底自由化并收到良好效果,這將進一步促使其在雙邊與諸邊場合積極推動實質所有與有效控制的自由化。①See European Commission,Breakthrough in EU-US Second-Stage Open Skies Negotiations: Vice-President Kallas Welcomes Draft Agreement,http://europa.eu/rapid/pressReleasesAction.do?reference=IP/10/371,visited on 15 October 2019.歐盟在其與美國的談判中明確要求將實質所有與有效控制權問題作為條約第二階段談判的核心議題,美國對此也作出了妥協性讓步。②See John R.Byerly,Remarks at the ACI-NA International Aviation Issues Seminar: U.S.International Aviation Policy and Challenges,http://www.aci-na.org/static/entransit/iacbyerly1.pdf,visited on 15 October 2019.

從長期看,正如2001年《國際航空運輸自由化多邊協定》的美國談判代表明確指出的那樣,“盡管美國在談判時希望各方回避實質所有與有效控制權問題,但美國在加入該公約后,未來是否對此作限制性的嚴格解釋則是另一個問題。如果締約國以及歐洲國家也對此問題持有自由化的立場,美國可以選擇直接對實質所有與有效控制權條款進行棄權(waiver),或將實質所有與有效控制權寬泛解釋為管理性控制(regulatory control)”,美國對此并非天然地一概排斥。③See Allan I.Mendelsohn, The United States,the European Union and the Ownership and Control of Airlines, 3 Issues in Aviation Law & Policy 13176-13177 (2003).此外,隨著新加坡、阿聯酋、卡塔爾等亞洲國家航空運輸產業的崛起,其本國航空公司對外國航空公司的股權投資十分迅猛,因此其在實質所有與有效控制權問題上采取了更為自由化的立場。④See Jae Woon Lee & Umakanth Varottil, Against Aviation Orthodoxy: India’s Foreign Investment Regime for the Airline Industry, 44 Brooklyn Journal of International Law 62-79 (2018).可以說,航空大國與新興航空國家已著手在條約與國內法層面對實質所有與有效控制權進行自由化改革,其發展速度將會十分迅速。

對中國而言,在專門性多邊公約、多國航空公司與漸進式國內法趨同三個方案中,應結合中國國情,首先借鑒歐盟與ICAO 的成果完善國內自由化立法并為雙邊的逐步自由化提供國內法支持;其次,在“空中絲綢之路”建設層面以“利益共享”為原則推動多國航空公司模式;最后,對多邊條約的發展應采取跟從策略。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

加油站服務指南(2021年8期)2021-11-04 08:19:06

學生天地(2020年22期)2020-06-09 03:07:52

青春期健康(2019年23期)2019-12-19 08:45:06

當代水產(2019年4期)2019-05-16 03:04:56

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

中國現當代社會文化訪談錄(2016年0期)2016-09-26 08:46:12

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

上海國資(2015年8期)2015-12-23 01:47:33