PTA原油減產(chǎn)序幕開(kāi)啟 轉(zhuǎn)機(jī)何時(shí)現(xiàn)

2020-05-19 06:23:56廣化交易分析師唐偉民

廣州化工 2020年8期

□文/廣化交易分析師:唐偉民

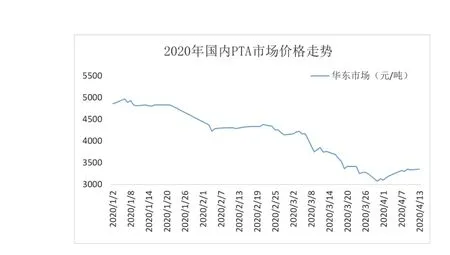

2020年的第一季度,PTA市場(chǎng)行情可謂沉重。受全球新冠病毒肺炎疫情及原油價(jià)格戰(zhàn)雙重沖擊,PTA 價(jià)格多次創(chuàng)歷史低位,價(jià)位始終維持低位徘徊。市場(chǎng)將大部分希望寄托在OPEC+減產(chǎn)會(huì)議上。4月9日晚,OPEC+減產(chǎn)會(huì)議召開(kāi),并達(dá)成歷史性協(xié)議,同意在2020 年5月和6月減產(chǎn)1000 萬(wàn)桶/日。

消息傳來(lái),原油價(jià)格卻未得到大幅推動(dòng),原因是減產(chǎn)幅度沒(méi)有達(dá)到市場(chǎng)預(yù)期。新的談判將于周五繼續(xù)。

成本面

4月初,主要產(chǎn)油國(guó)釋放可能合作減產(chǎn)的消息,WTI 原油從3月31日收盤(pán)20.1 美元/桶,一度反彈至4月3日盤(pán)中高點(diǎn)29.13 美元/噸,最大漲幅達(dá)45%。原油暴力反彈對(duì)PTA 產(chǎn)業(yè)鏈?zhǔn)袌?chǎng)提振明顯,市場(chǎng)投機(jī)性抄底補(bǔ)貨行情出現(xiàn)。部分場(chǎng)外資金入市抄底滌綸產(chǎn)品。

供應(yīng)面

PTA 利潤(rùn)水平尚可。前期停車(chē)裝置重新恢復(fù)運(yùn)行,開(kāi)工率回漲,場(chǎng)內(nèi)供應(yīng)量增加。

但海外行情拐點(diǎn)尚未出現(xiàn)。紡織行業(yè)訂單持續(xù)低迷,對(duì)我國(guó)紡織服裝品出口的壓力繼續(xù)加大。紡織品出口可能錯(cuò)過(guò)歐美春季檔行情。

1、2月份,我國(guó)紡織品服裝出口額為298.35 億美元,同比下降20.0%。3—4月全球疫情形勢(shì)惡化,預(yù)計(jì)紡織品服裝出口額有更大幅度下降。

需求面

下游聚酯接貨意向未漲,PTA 前期短暫去庫(kù)后又重回累庫(kù)局面。3月中下旬,我國(guó)織機(jī)開(kāi)工負(fù)荷一度回升至70%,4月初又降至55%左右。旺季不旺,產(chǎn)業(yè)鏈終端需求低迷。目前織造綜合開(kāi)工率維持在53%附近。

庫(kù)存面

截至4月9日,PTA 社會(huì)庫(kù)存約268.6 萬(wàn)噸,較上周增加5.9 萬(wàn)噸。

當(dāng)前PTA 開(kāi)工率維持在84.23%。前期PTA 工廠(chǎng)檢修裝置集中重啟,供應(yīng)量增加。近期下游聚酯開(kāi)工有所恢復(fù),但接貨意向不高,PTA 仍處高庫(kù)存水平。

隨著海外疫情蔓延,終端紡織品服裝出口不暢,訂單低迷,或?qū)е翽TA 需求下降。短期內(nèi)PTA 累庫(kù)節(jié)奏難改。

OPEC+減產(chǎn)會(huì)議結(jié)果雖然沒(méi)有達(dá)到預(yù)期,但對(duì)原油價(jià)格仍起支撐作用,PTA 可能迎來(lái)反彈。由于PTA 庫(kù)存處于高位,下游接貨低迷,終端紡織行業(yè)欠佳,整體產(chǎn)業(yè)鏈終端需求投機(jī)難持續(xù),預(yù)測(cè)反彈有限。能否絕地反擊還需等待OPEC+減產(chǎn)會(huì)議最終結(jié)果。

隨著全球疫情形勢(shì)趨穩(wěn),二季度,各國(guó)或陸續(xù)出臺(tái)經(jīng)濟(jì)利好政策。若歐美國(guó)家疫情得到控制,且產(chǎn)油國(guó)繼續(xù)減產(chǎn),行情轉(zhuǎn)好幾率更大。

猜你喜歡

音樂(lè)天地(音樂(lè)創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

化工管理(2021年7期)2021-05-13 00:45:12

人大建設(shè)(2020年5期)2020-09-25 08:56:22

快樂(lè)作文(1.2年級(jí))(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2018年4期)2018-04-18 12:04:49

中國(guó)洗滌用品工業(yè)(2015年9期)2015-02-28 19:03:06

流行色(2005年4期)2005-04-29 00:44:03