淺談新金融工具準則對私募投資機構(gòu)的影響

2020-05-18 02:03:04□吳婧

山西財稅 2020年3期

□吳 婧

一、國際趨同與新金融工具準則變化

(一)新金融工具準則的國際趨同過程

2008年,美國次貸危機爆發(fā),引發(fā)全球范圍的金融恐慌,所以在2009年舉辦的二十國集團會議上,部分與會國家代表總結(jié)金融危機發(fā)生的原因,認為主要原因在于會計準則的缺陷,遂敦促國際會計準則理事會盡快修訂關(guān)于金融工具等的會計準則,以解決目前金融工具分類過于主觀、隨意,包括企業(yè)貸款在內(nèi)的金融資產(chǎn)減值計提不及時、不足額等問題。基于以上考慮,IASB在2008年到2014年間,不斷嘗試改革舊準則,經(jīng)過漫長、反復(fù)的幾輪積極商議后,IASB終于在2014年7月對外發(fā)布了《國際財務(wù)報告準則第9號—金融工具》(IFRS9)。IFRS9將金融資產(chǎn)的分類進行了簡化,在金融工具減值中引入了預(yù)期信用損失模型,同時提升了套期會計的適用性。

為了防范和化解金融風險,使我國企業(yè)更恰當?shù)毓芾怼⑹褂煤团督鹑诠ぞ撸瑢崿F(xiàn)與國際財務(wù)報告準則的持續(xù)趨同,在IASB《國際財務(wù)報告準則第9號—金融工具》(IFRS9)的基礎(chǔ)上,財政部進行了新金融工具準則的修訂,并決定與(IFRS9)在時間上盡量并行,以達到趨同效果。具體而言,IFRS9正式生效時間為2018年1月1日,財政部要求在境內(nèi)外同時上市的企業(yè)也在這一時刻起執(zhí)行新準則。而僅在境內(nèi)上市的企業(yè)可推遲一年執(zhí)行新準則,非上市企業(yè)自2021年1月1日起執(zhí)行新準則。

(二)新金融工具準則修訂的主要內(nèi)容

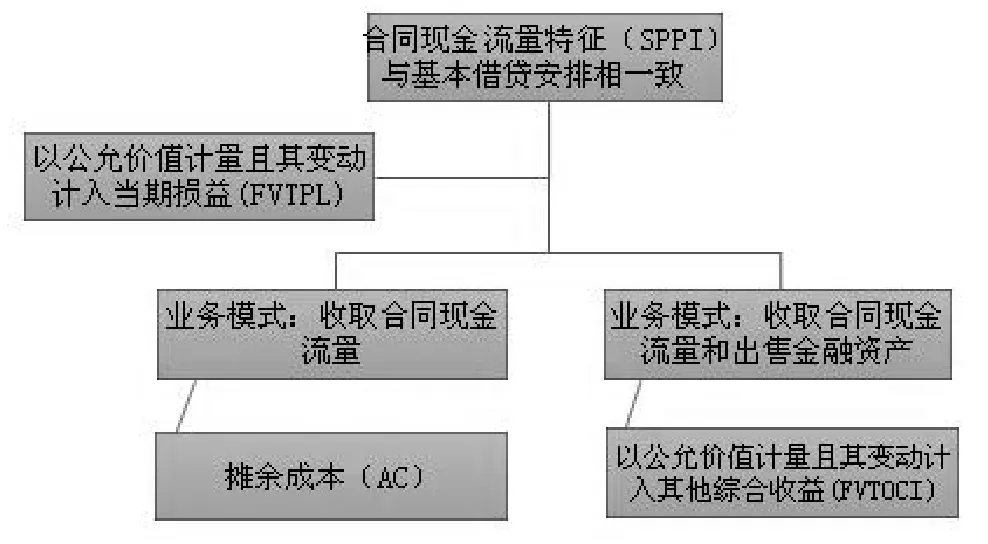

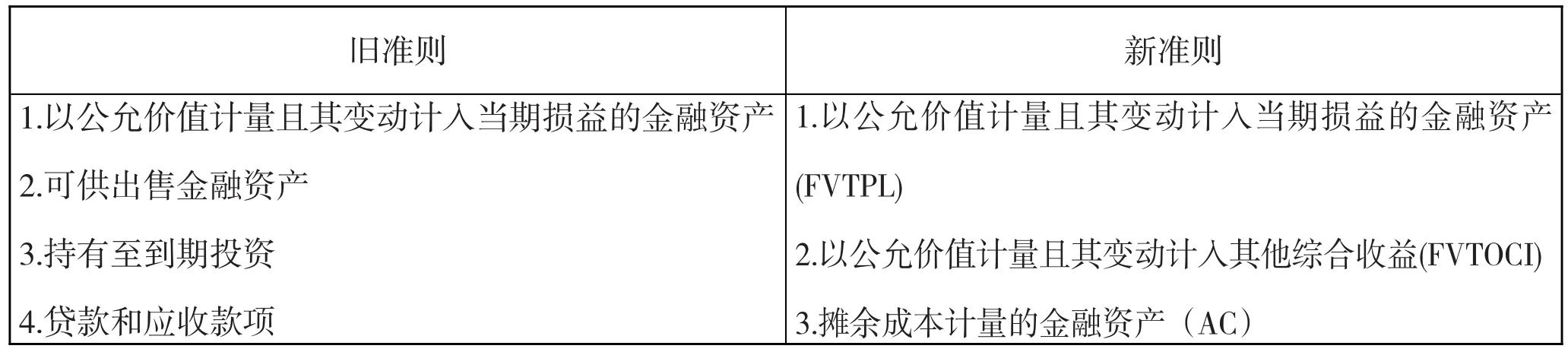

1.金融資產(chǎn)分類減少。現(xiàn)行金融工具準則依據(jù)企業(yè)持有金融資產(chǎn)的目的與意圖將金融資產(chǎn)劃分為“四大類”;而新金融工具準則依據(jù)企業(yè)管理金融資產(chǎn)的業(yè)務(wù)模式和金融資產(chǎn)的合同現(xiàn)金流量特征等劃分標準,將金融資產(chǎn)分為“三大類”(如下表所示)。

依據(jù)業(yè)務(wù)模式,可以衡量企業(yè)所管理金融資產(chǎn)現(xiàn)金流量的來源是收取合同現(xiàn)金流量、出售金融資產(chǎn)還是二者兼有;而依據(jù)合同現(xiàn)金流量特征(SPPI),則能夠判斷企業(yè)合同現(xiàn)金流與基本借貸安排是否同屬一致安排。與此同時,新金融準則允許管理層將非交易性權(quán)益工具投資指定為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn),且一旦指定,不得變更。

由此可見,金融資產(chǎn)分類的減少,可以從客觀上降低金融工具被人為操縱的可能,進而提升了財務(wù)報告盈余的客觀性。

2.金融資產(chǎn)減值計提的基礎(chǔ)發(fā)生改變。舊準則以“已發(fā)生損失”作為計提減值的基礎(chǔ)。其強調(diào)只有客觀證據(jù)佐證企業(yè)已經(jīng)發(fā)生“現(xiàn)實性損失”,才能夠計提減值準備。這一減值計提基礎(chǔ)明顯不具有前瞻性,在金融環(huán)境瞬息萬變的情況下,依據(jù)這一減值計提基礎(chǔ)呈現(xiàn)的會計信息無疑是滯后的。基于此,新金融工具準則要求企業(yè)需客觀分析金融資產(chǎn)面臨的信用風險狀況,警示預(yù)估企業(yè)面臨的損失,在預(yù)計潛在違約風險增加可能增加時,就對金融資產(chǎn)進行減值計提,使得會計計量更具有防范性和預(yù)測性。

“預(yù)期信用損失法”計提減值準備的具體內(nèi)容為:(1)金融資產(chǎn)在經(jīng)過初始確認后,沒有顯著跡象表明該資產(chǎn)信用風險將增加時,企業(yè)只需對未來12個月內(nèi)的預(yù)期信用損失計提減值準備;(2)有顯著跡象表明該項金融資產(chǎn)的信用風險將大幅增加時,企業(yè)需要對該資產(chǎn)整個存續(xù)期的預(yù)期信用損失計提減值準備;(3)違約事件一旦發(fā)生,企業(yè)就需對該資產(chǎn)整個存續(xù)期的預(yù)期信用損失計提減值準備。

二、新金融工具準則對私募投資機構(gòu)的影響

(一)利潤表的波動性增大

私募投資機構(gòu)的主要業(yè)務(wù)是通過私募股權(quán)基金對非上市公司進行權(quán)益性投資,依據(jù)舊準則,報表中會產(chǎn)生大量的“可供出售金融資產(chǎn)”項目,該項目浮動盈虧直接計入其他綜合收益,僅在出售時才確定當期損益。而依據(jù)新準則,舊準則下被指定為“可供出售金融資產(chǎn)”的,除特殊情況外,將被劃分為“以公允價值計量且其變動計入當期損益(FVTPL)”,該資產(chǎn)產(chǎn)生的損益予以當期確認,因此增加了利潤的波動。同時,企業(yè)采用上文提到的“預(yù)期信用損失法”計提減值準備,也將很大程度上助長利潤的波動。

(二)對估值的要求明顯提高

新準則下,部分金融資產(chǎn)由于合同現(xiàn)金流量或者業(yè)務(wù)模式,需調(diào)整為公允價值計量,大量非上市公司的股權(quán)投資和債權(quán)投資由于缺乏活躍的市場報價,要采用估值技術(shù)確定公允價值。但目前國際財務(wù)報告準則和國內(nèi)會計準則尚未提供一套成熟、系統(tǒng)的政策對估值技術(shù)進行詳細規(guī)范,私募投資機構(gòu)對其持有的金融資產(chǎn)進行公允價值評估時,不僅要考慮宏觀經(jīng)濟和市場環(huán)境對標的公司的影響,也對專業(yè)能力和估值水平提出了更高要求。

(三)資金流動性問題凸顯

新金融工具準則將更多的金融資產(chǎn)公允價值變動計入當期損益,但與此同時,由于這些金融資產(chǎn)的現(xiàn)金流只有在項目實際退出時才產(chǎn)生,因此出現(xiàn)了利潤與現(xiàn)金流入的進一步脫節(jié)。投資項目持續(xù)周期越長,脫節(jié)越嚴重,企業(yè)很大概率將面臨凈現(xiàn)金流入不足的窘境。

三、私募投資機構(gòu)執(zhí)行新金融工具準則的應(yīng)對措施

(一)加強對新準則的學習,形成統(tǒng)一的實施團隊

新準則深入影響私募投資機構(gòu)業(yè)務(wù)經(jīng)營和風險管理等多個方面,在實際運用中比舊準則更具有復(fù)雜性,這就對業(yè)務(wù)人員的專業(yè)性提出了更高的要求。首先要加強對財務(wù)人員的專業(yè)培訓,只有及時更新自身知識結(jié)構(gòu),才能準確把握和適應(yīng)新準則的變化,提高專業(yè)判斷能力。其次要加強對投資團隊和風控人員的相關(guān)培訓,使投資業(yè)務(wù)、風險控制和財務(wù)管理有機融合,全面提升風險管理水平。

(二)對存量資產(chǎn)進行梳理,夯實金融資產(chǎn)價值

舊準則1.以公允價值計量且其變動計入當期損益的金融資產(chǎn)2.可供出售金融資產(chǎn)3.持有至到期投資4.貸款和應(yīng)收款項新準則1.以公允價值計量且其變動計入當期損益的金融資產(chǎn)(FVTPL)2.以公允價值計量且其變動計入其他綜合收益(FVTOCI)3.攤余成本計量的金融資產(chǎn)(AC)

執(zhí)行新準則前,私募投資機構(gòu)要認真梳理存量資產(chǎn),必要的資產(chǎn)進行合同現(xiàn)金流量測試,對金融資產(chǎn)進行重分類,確認合理的計量方式,提前應(yīng)對新準則下對相關(guān)資產(chǎn)的財務(wù)處理以及對公司財務(wù)報表、經(jīng)營指標及管理考核的影響。同時要充分利用新舊準則轉(zhuǎn)換首次執(zhí)行日政策,合理進行金融資產(chǎn)分類,夯實資產(chǎn)價值,提高財務(wù)報告質(zhì)量。

(三)規(guī)范公允價值評估制度,完善估值操作指引

新準則中對公允價值的判定沒有統(tǒng)一的制度規(guī)定,私募投資機構(gòu)應(yīng)結(jié)合自身業(yè)務(wù)實際,探索規(guī)范科學的公允價值評估體系,針對不同的行業(yè)和發(fā)展階段,細化估值操作指引,以對金融資產(chǎn)的公允價值變化進行跟蹤,并對預(yù)期信用損失進行持續(xù)復(fù)核。有條件的公司可考慮利用專業(yè)支持,如:建立專門的投資估值團隊或聘請專業(yè)的中介機構(gòu)。

(四)注重現(xiàn)金流管理,防范流動性風險

新準則將進一步助長利潤與現(xiàn)金流入的脫節(jié),在順周期時,易出現(xiàn)盈利指標好,現(xiàn)金流入反而少的現(xiàn)象。而在逆周期下,易暴露財務(wù)風險。“脫節(jié)”問題令利益相關(guān)者無法僅僅通過資產(chǎn)負債表和利潤表了解企業(yè)盈余與發(fā)展,現(xiàn)金流量表將被更加重視。基于此,企業(yè)應(yīng)當構(gòu)建短、中長期現(xiàn)金流量監(jiān)測系統(tǒng),防范相關(guān)風險。

新金融工具準則與國際財務(wù)報告準則趨同,對規(guī)范金融工具會計處理、提高會計信息質(zhì)量起到了積極作用,并將會計核算與資本市場及宏觀經(jīng)濟形勢緊密地聯(lián)系在一起,能夠更好地反應(yīng)貨幣時間價值和市場環(huán)境變化,推動我國金融市場的國際化進程。私募投資機構(gòu),作為對金融工具涉入程度較高的企業(yè),更應(yīng)及時對新準則進行精準的解讀,并將其與公司實際情況相結(jié)合提前布局應(yīng)對措施,從而保證企業(yè)的高質(zhì)量發(fā)展。

猜你喜歡

活力(2019年15期)2019-09-25 07:21:38

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2015年12期)2015-03-17 16:48:17

當代經(jīng)濟科學(2015年2期)2015-02-03 03:00:44

河南科技(2014年23期)2014-02-27 14:19:12

太原城市職業(yè)技術(shù)學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32

中國管理信息化(2005年4期)2005-04-29 00:44:03