新冠肺炎疫情下經濟波動的財政應對策略選擇

2020-05-18 02:03:02成懷平

山西財稅 2020年3期

□師 宇 成懷平

突如其來的新冠疫情在湖北武漢爆發并迅速蔓延,疫情防控成了當前頭等大事,全面升級的抗疫舉措,使餐飲、旅游、娛樂等“假日經濟”受到重創,而且隨著節后各行業復工復產的延遲,使我國整體經濟受到巨大沖擊。經濟決定財政,財政影響經濟。危難關頭,需要財政部門把握政策定力,做足政策儲備,使政策有的放矢。要想達到這一最佳良好效果,必須對疫情期間經濟管理的宏觀政策應對有一個科學準確的分析判斷和合理選擇,這樣才能達到胸有成竹,通過科學精準施策、從容應對,盡財政之力,充分發揮好財政宏觀調控作用,最大限度消除疫情對經濟的影響。

企業作為經濟的最基本微觀單元,在疫情中處于首當其中的地位。本文從單個企業單元角度,以過往年度我國在經濟危機中的數據近似模擬本次疫情的經濟中“谷-谷”模型,測算類似經濟波動對我國微觀單元企業的影響,從而提出有效的財政應對策略建議。

一、研究方法

本文分析基于宏觀經濟研究的微觀訴求,是由Kydland和Prescott(以下簡稱K&P)將宏觀經濟學模型建立在理性人最優化行為的基礎之上、開創的對真實經濟周期(Real Business Cycle,以下簡稱RBC)的研究。K&P認為經濟周期是理性個體對實際沖擊調整的結果,這些實際沖擊包括環境變化、技術進步和宏觀經濟政策調整等多種因素。他們認為從微觀層面分析宏觀問題,可以解決宏觀經濟的政策問題。在這個廣泛的分析框架中,經濟主體能夠對未來的經濟環境進行理性預期并進行最優決策,這些最優行為路徑的加總決定了宏觀經濟中消費、投資等經濟變量的特征。由于微觀層面的可運作性,本文旨在借此從微觀體現宏觀政策的需求,從而提出財政的應對策略。

根據動態一般模型,我們可使用企業投資作為衡量企業運營狀態的指標。企業投資指的是企業作為經濟主體,在一定時期內向一定領域投放足夠數額的資金或實物,以期在未來可預見的時期內獲得收益或是資金增值的經濟行為。企業投資按照投資行為的介入程度,可具體分為直接投資和間接投資兩種。前者是企業把資金直接投入到生產經營活動中,以期獲取一定利潤回報。后者是指把資金投放于證券等金融性資產,比如買企業發行的股票和公司債券,通過股利或利息收入等形式間接參與企業的利潤分配。

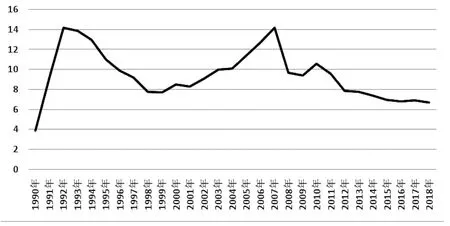

本文按照兩階段模式(谷-谷分析法)對改革開放以來我國的經濟波動進行了周期性劃分和界定。如下圖所示,按照通常的做法,不妨選擇將2000年-2015年作為一個經濟周期來考慮,這一輪經濟周期相對于以往的經濟周期,峰谷落差縮小,回收快,谷兩側增長均勻,很符合本次新冠病毒的經濟變化形勢。這一次波動中,2000-2007為上升期,2008-2018為下降期。

國內生產總值增長(百分點)

二、研究設計及實證分析

實踐中,企業的內部融資規模難以獲得,我們不妨根據Fazzrai、Hubbard(1988)首次利用企業內部現金流量作為自有資金水平的代理變量,通過投資-現金流敏感度來衡量內部融資對企業投資的影響的公式。結合具體包括歐拉方程投資模型和托賓Q模型兩個思路,得到假設回歸模型如下:

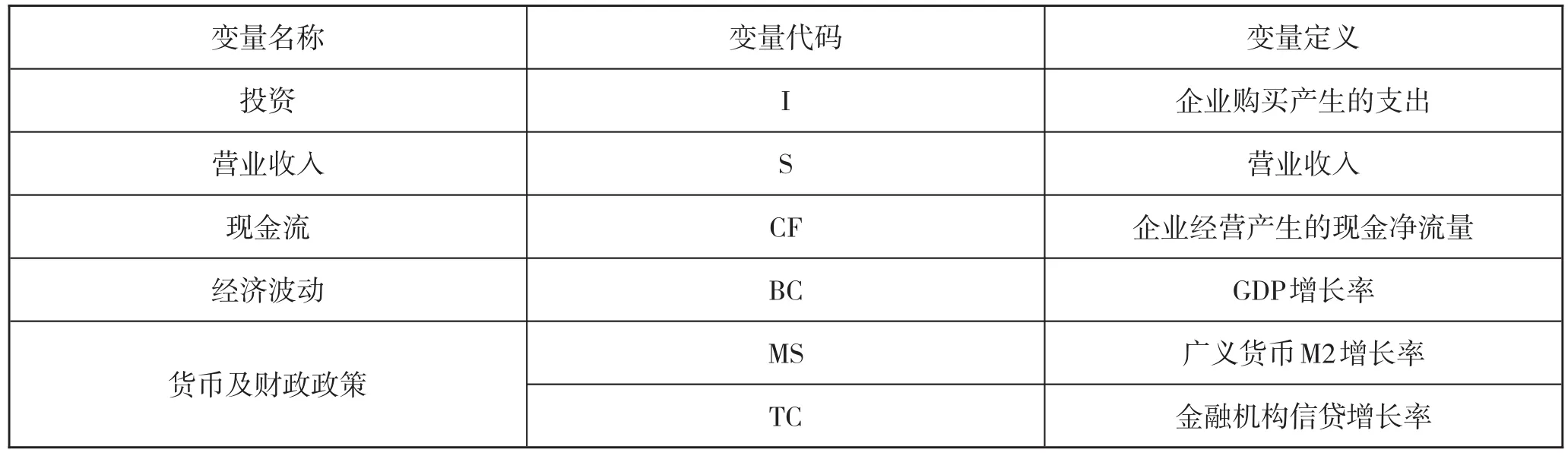

其中,I為企業投資支出;S為企業營業收入;CF為企業期經營活動產生的現金凈流量;∈為誤差項;i,t分別代表企業和年份;β1,β2等分別為投資對營業收入敏感度、現金流敏感度的年度測量值,由VAR模型測量得到;BC為經濟波動指標,由GDP增長率得到;MP為貨幣政策指標,由廣義貨幣M2增長率和金融機構信貸增長率得到。

本文企業數據來源于國泰安數據庫,挑選2000年前以已上市公司,剔除ST和數據缺失公司后,共得到368條有效數據;宏觀經濟數據來源于中經網數據庫中國統計年鑒。各變量名稱及定義見表1:

回歸結果見表2:

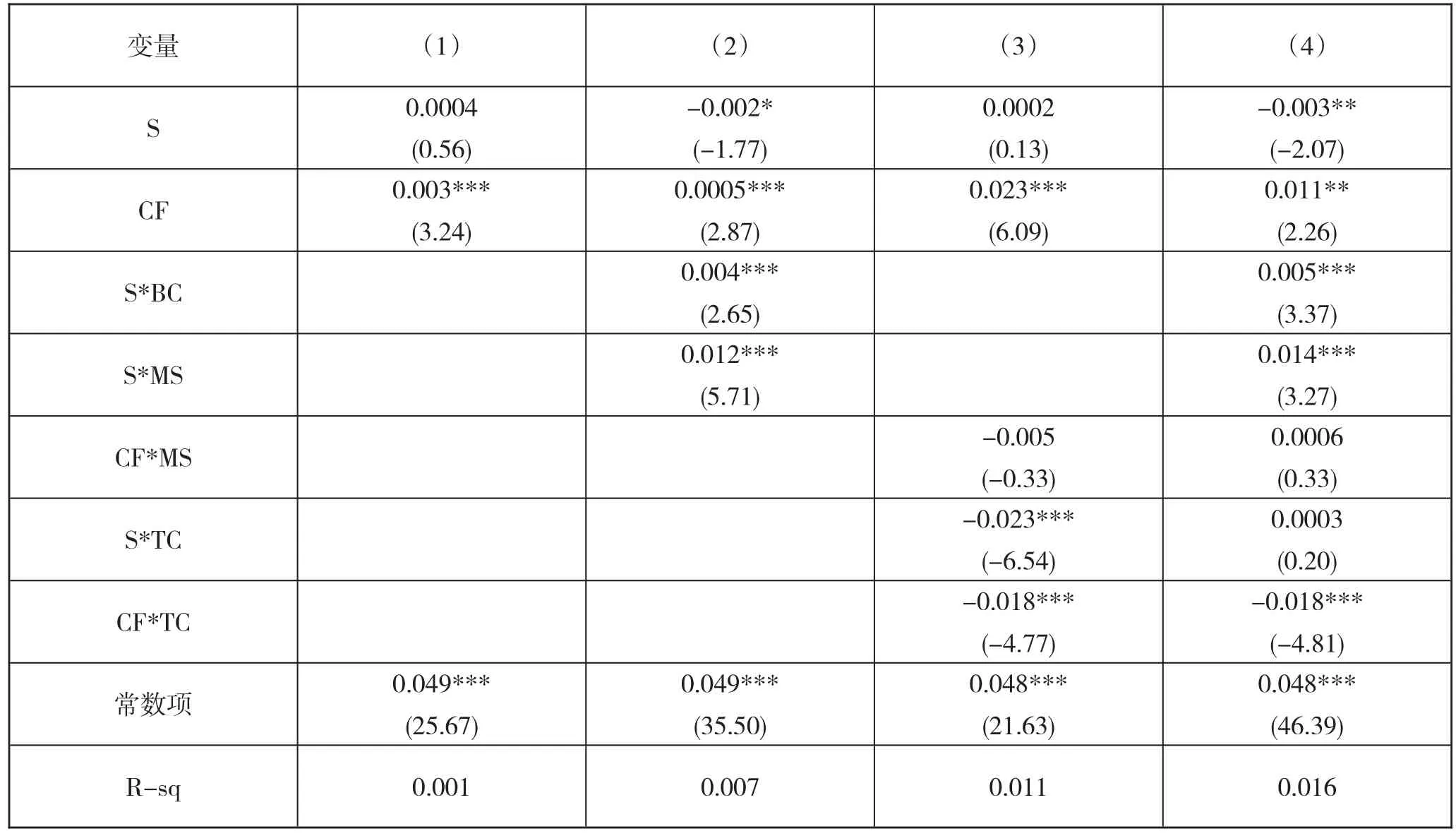

根據上表的回歸結果,現金流變量CF所在所有的回歸模型中均顯著為正,說明企業投資對內部融資具有顯著的依賴程度,或者說企業存在明顯的融資約束。列(2)和列(4)的回歸結果顯示,現金流與經濟波動變量的回歸系數顯著為正,說明經濟波動會對企業投資-現金流敏感度產生顯著的影響,經濟增長率上升企業的內部融資依賴度也顯著增加,列(3)和列(4)的回歸結果顯示,貨幣政策變量與現金流的交互項的系數均顯著,其中貨幣供應量(MS)、信貸規模變量(TC)與現金流變量(CF)的交互項的系數為為負。這說明貨幣供應量和信貸規模增加或者市場利率下降會顯著降低投資對現金流的敏感度,導致企業投資對內部融資的依賴度降低,擴張的貨幣政策會顯著降低企業投資支出對內部融資的依賴程度。

表1 主要變量名稱及其定義

表2 整體經濟周期回歸

同樣,無論經濟處于上升期(2000年—2007年)還是下行期(2008年—2018年)投資——現金流敏感度均顯著為正,且通過了相關性檢驗,說明無論是在經濟增速的上行期還是在下行期,信貸規模的增加會顯著降低投資——現金流的敏感度。由于本次回歸顯著性較低,說明貨幣供應量的影響效果在不同的經濟增長階段影響效果是非對稱的,即經濟上升期和經濟下行期影響效果上存在差異。

三、財政應對策略建議

(一)以注入流動性為優先目標,做好財政與金融工具的融合發力

企業對內部融資的依賴或者說企業面臨的融資約束是一種常態。從實證檢驗結果來看,無論是經濟上行期還是經濟下行期,政策擴張還是緊縮企業投資-現金流的敏感系數均為顯著的正值,即來企業即使在面臨經濟危機的情況下,依然有能力保持很長一段時間的平穩運作,內部挖潛空間較大。但長此以往終將影響企業的經營性現金流,造成企業運作能力下降。

面對當前疫情,部分企業提出政府應當再次減稅降費。但客觀地說,我國在去年大規模減稅降費之后,大部分地區財政已經面臨著比較明顯的減收壓力,今年進一步減稅的空間不大。在政策選擇上,減稅降費政策對直接提升企業流動性的作用,也不是十分明顯。抗危機情況下,財政擴張支出政策要擴張是必然的結果,但另一方面財政收入又面臨減收壓力。如政策平衡把握不好,會使財政進退失度,陷入兩難境地。

如參照2008年經濟危機的一年周期,同時,山西省新冠疫情相較湖北等省還是較輕的,因此山西省相關減稅降費方面的財政舉措可不必太過著急,待進一步觀察疫情變化及經濟走勢再做相機決策。

貨幣政策調整會影響企業投資對內部融資的依賴程度,但是不同的貨幣政策中介指標變量的影響程度不一樣,且在不同的經濟增長階段的表現也不一樣。總體來看,增加貨幣供應量和信貸規模投放量以及降低市場利率均會降低企業的內部融資依賴程度。因此本次新冠疫情期間,對國家而言進一步寬松貨幣政策利于緩解企業壓力,增強經濟活力。對山西省財政而言,當前最要緊的是做好財政與金融政策工具的融合發力,通過財政貼息、鼓勵銀行降息和擴大放貸、對非銀行金融機構風險補償等方式,進一步放大山西省存貸比,幫助企業盡快解決復工復產所面臨的資金壓力。

(二)放寬赤字擴大財政支出規模,更加注重財政政策的加力增效

抗擊疫情,需要各級政府安排特別的財政支出預算,用于應對消除疫情事及其連帶影響的相關開發。但經濟波動會影響企業投資對內部融資的依賴程度。經濟上行期投資對內部融資的依賴度會增加,經濟下行期投資對內部融資的依賴度也會降低,說明,當面臨外部因素產生的危機時,我國政府給予的有關政策存在一定程度的過剩,以至于企業甚至可以減少內部融資依賴度。因此本次新冠病毒疫情后,山西省在出臺企業疫情補貼政策時,其力度可略微小于2008年經濟危機期間的補貼力度,這樣既不影響企業進一步發展,又充分兼顧山西省財稅收入不足等困難。

擴大財政支出形成的缺口,可通過適度放寬財政赤字尺度等方式解決。部分省份、地市在面對疫情等特殊情況時,存在財政吃緊甚至將要出現赤字等問題。但財政哪怕現在財政赤字率是“4”、“5”,甚至“7”、“8”,財政赤字都應該增加這筆預算,赤字部分應當在疫情結束之后再行考慮彌補。對特殊困難地區,可考慮中央財政多負擔一塊的方式幫助解決。目前,我國一直強調3%這個財政赤字的紅線,但3%這個標準來自于歐盟這一經濟增速較緩的地區,較低的財政赤字標準將阻礙到我國經濟的發展。財政赤字適當超過3%,并不會影響我國財政的可持續性。因此,面對肺炎疫情帶來的沖擊,建議跳出3%赤字率的約束,最大力度發揮財政政策效應。

在實施積極財政支出政策時,要更注重政策的靈活性、針對性,實用性,提高財政資金的使用效益。從疫情期間來看,對一些受影響較大的地區和部門,適當加大財政補貼和轉移支付,減小下級財政和企業生存壓力,加強地市和企業應對風險能力。從疫后復工來看,可通過鼓勵投資、減少管制等措施來支持企業擴大投資,提升市場有效需求,快速恢復市場活力,彌補疫情期間受到的損失。從長期來看,財政要通過加大在醫療、社會保障等民生和公共領域的投資來提升整個社會的公眾基礎設施,建立抵御重大風險災害的儲備機制,提升國家、社會以及民眾抵御風險的能力,將重大風險造成的損失降到最低。

(三)充分調動地方投資積極性,發揮有效投資對經濟的關鍵作用

改革開放以來,地方政府投資一直都是中國經濟增長的重要引擎。著名經濟學家張五常教授就曾認為,中國經濟持續的高增長,主要得益于“縣競爭制度”,在此激勵下,為工業發展創造了各種有利條件。但2018年之后我國對地方政府非正規融資進行了嚴厲清查,地方政府融資明顯受限,地方基建投資增速顯著下滑。但今年突發的疫情再加上國際經濟形勢不佳等不利因素,勢必對我國2020年度經濟發展造成不小影響。此時有必要把地方政府推動經濟增長的作用充分發揮出來,充分發揮地方財政的投資潛力,相應地適當放松地方政府的融資約束,滿足其合理融資需求,緩解疫情和國際經濟要素對我國造成的不利影響。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

今日農業(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

房地產導刊(2020年8期)2020-09-11 07:47:40

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

房地產導刊(2020年6期)2020-07-25 01:31:00

民生周刊(2020年13期)2020-07-04 02:49:22

37°女人(2020年5期)2020-05-11 05:58:52