環境規制對企業盈余管理的影響:促進還是抑制?

2020-05-16 16:48:52崔也光劉思源

中國注冊會計師 2020年5期

崔也光 劉思源

一、引言

近年來,在經濟快速發展的同時,環境污染問題也日益加劇,嚴重阻礙我國經濟的可持續健康發展。黨的十九大報告將生態文明建設和生態環境保護提升到十分重要的戰略高度,為我國新時代經濟發展指明了方向。同時,各級政府部門為了貫徹落實人與自然和諧共生的發展理念,陸續出臺了許多環境規制政策,在一定程度上提高了企業環保資金投入力度,也大大增加了企業的資金負擔,這就為企業實施應計盈余管理和真實盈余管理創造了必要條件。因此,探究環境規制政策對企業盈余管理具有促進還是抑制作用具有重要的現實意義。

目前,與本文密切相關的主要包括環境規制和盈余管理兩方面的研究文獻。學者們針對環境規制的研究主要集中在以下幾個方面:第一,環境規制對企業行為的影響(Berman等,2001;Leiter 等,2011; 王 書斌等,2015;Wu 等,2017;余 東華 等,2017;Luo 等,2017;Liu等,2017;劉悅等,2018;盛丹等,2018;Chen 等,2018;張彩云等,2018;Shi 等,2018;張彩云等,2018);第二,環境規制對企業績效 的 影 響(Gray,1987;Porter,1991;Palmer 等,1995;Porter等,1995;Berman 等,2001;Greenstone,2002;Jefferson 等,2013;王兵等,2017;沈洪濤等,2017;劉悅等,2018);第三,環境規制對企業環保投資的影響(Arouri等,2012;唐國平等,2013;景維民等2014;李強等,2016;李虹等,2017;王 云 等,2017;Chen 等,2018;謝智慧等,2018;陳東等,2018)。這些研究從不同角度探究了環境規制的經濟后果研究,為本文的進一步研究指明了方向。

此外,諸多學者針對盈余管理的相關研究主要集中在以下幾個方面:第一,盈余管理的實施手段研究(Richardson 等,2005;Cohen等,2010;趙燾,2013;袁知柱等,2014;Collins 等,2016; 廖 楚 君等,2017;張文,2019;董夢瑤,2019);第二,盈余管理的偏好選擇研究(Cohen 等,2010;張澤南等,2014;顧煜等,2015;張瑋倩等,2015;高旻等,2015;路軍偉等,2015;王曉亮等,2016;張多蕾等,2016;Kim,2017;劉銀國等,2017;張友棠等,2017;陳漢明等,2018;鄭海元等,2019;王樂等,2019);第三,盈余管理的動機 研 究(Zimmerman 等,1986;Shackelford 等,2001;Holthausen等,2004;王亞平等,2005;張曉東,2008;Burgstahler 等,2010;趙景文等,2012;張兆國等,2013;蔡春等,2013;方紅星等,2016)。學術界關于盈余管理的研究成果已經相當豐富,這些研究成果也為本文提供了一定的經驗借鑒。

綜上所述,專家學者對環境規制和盈余管理均有了較為豐富的研究成果,但研究環境規制會對企業盈余管理產生何種影響還相對較少。因此,本文以2008-2018 滬深A 股上市公司數據作為研究樣本,從實證角度探究環境規制促使企業實施盈余管理還是抑制企業實施盈余管理,研究結果顯示環境規制對企業應計盈余管理和真實盈余管理均有顯著抑制作用。同時,本文為了進一步探究環境規制對企業盈余管理的影響是否會因為股權性質、政府補助和機構投資者持股比例不同而存在差異,進一步按照股權性質、政府補助和機構投資者持股比例分組進行回歸分析,進一步擴展了環境規制對企業盈余管理的相關研究。

二、理論分析與研究假設

環境規制指的是政府相關部門為了達到節約資源、保護環境的目的,出臺一些環保政策文件對相關企業和組織進行環保約束的手段。盈余管理主要分為應計盈余管理和真實盈余管理。其中,應計盈余管理指的是企業在合法的基礎上充分利用國家相關法律法規進行政策調整,進而達到調整企業盈余的目的;真實盈余管理主要指的是企業在損害企業長期發展利益和違反國家法律規定的基礎上,通過在公司實行一系列的非可持續經營活動,達到調整企業盈余的目的。目前,不同領域的研究學者探究環境規制對企業盈余管理的影響時主要有以下兩種觀點。第一種觀點,環境規制對企業盈余管理具有顯著抑制作用。政府從國家治理的角度出發為了實現經濟可持續發展,必須出臺一系列的環保政策來減少企業對環境的破壞,而且,政府部門為了切實達到保護環境的目的,往往會發布一些強制性環境規制政策,若企業違反相關政策規定就會受到政府相關部門的處罰。因此,這類企業往往會通過更換生產設備或者改進企業生產技術的方式來達到政府設定的環保標準,這將會顯著增加企業的環保投資金額,進而大幅度增加企業相關運營成本。部分學者研究表明,企業為了符合政府設定的環保標準投入了大量的資金,這類企業在后續經營中往往會嚴格遵守國家的相關法律法規,此時對于這類企業而言,環境規制對企業盈余管理就會有顯著抑制作用。第二種觀點,環境規制在一定程度上會促進企業實施盈余管理。相關學者分析認為,企業為了滿足政府設定的強制型環境規制政策會采用加大研發投入從而改進公司生產工藝或者更換生產設備的方式,這將大幅度增加企業的運營成本,這類企業為了達到公司設定的收益目標往往會采用應計盈余管理或者真實盈余管理的方式來調節公司利潤。綜上所述,本文提出以下假設:

表1 變量及其定義

表2 描述性統計分析

假設H1a:環境規制對企業盈余管理具有顯著抑制作用;

假設H1b:環境規制在一定程度上會促使企業實施盈余管理。

目前,我國企業按照股權性質劃分可以分為國有企業與非國有企業。其中,國有企業與政府部門聯系緊密,政府在制定相關政策時也會向國有企業傾斜,而非國有企業在政策、資金和技術等方面均不占據優勢。因此,當政府實施新的強制性環境規制政策時,國有企業往往會積極采取措施來滿足相關環保要求,因為這類企業有國家政策和資金扶持,并且肩負著促進就業、保護環境等社會責任,在獲得政府補助資金和獲得銀行貸款等方面具有很大優勢。而且這類公司高管大都是政府部門直接聘用,其生存發展壓力和實施盈余管理調節利潤的需求也要遠小于非國有企業,當政府實施新的強制性環境規制政策時可能會對國有企業應計盈余管理和真實盈余管理具有顯著抑制作用。而非國有企業面臨著生存發展壓力,在獲得政府補助和銀行貸款方面不具有優勢,因此這類企業實施盈余管理調節利潤的需求要遠高于國有企業。因此,本文提出如下假設:

假設H2a:環境規制政策對國有企業應計盈余管理的抑制作用要高于非國有企業;

假設H2b:環境規制政策對國有企業真實盈余管理的抑制作用要高于非國有企業。

政府相關部門在實施強制性環境規制政策時會同時審核符合資助條件的企業,并給予這些企業一定的政府補助資金,從而緩解企業在更新產品生產技術和更換生產設備過程中遇到的資金短缺難題,有效降低企業的研發風險和邊際成本。同時,政府相關部門公布補助資助清單時也會向社會公眾傳遞一個積極信號,即這些企業具有良好的發展前景。因此,獲得政府補助較多的企業在實際經營過程中會積極遵守國家相關法律法規,也會在公司技術研發和設備升級等方面投入大量的資金,從而為企業贏得良好的社會聲譽,國家實行強制性環境規制政策也會顯著抑制這類企業實施盈余管理。但是,對于獲得政府補助資金較少或者未獲得政府補助資金的企業而言,為了符合最新的環保標準在改進技術和更新設備等方面投入了大量的資金,這類企業為了達到預先設定的發展預期,可能會通過應計盈余管理或者真實盈余管理的方式來調節公司利潤。基于上述分析,本文提出以下假設:

假設H3a:環境規制對獲得政府補助較高企業應計盈余管理的抑制作用要高于其他企業。

假設H3b:環境規制對獲得政府補助較高企業真實盈余管理的抑制作用要高于其他企業。

機構投資者與一般投資者相比專業性更強,具有更強的信息搜集和篩選能力,他們持有公司股份也會向社會傳遞積極信號,即該企業在未來一段時間內會有較好的發展前景。一般來說,機構投資者對大量持有未來發展前景較好企業的股票,同時也會通過增加股票占比的形式參與到企業日常經營決策活動之中,他們從自己的切身利益角度出發會對目標企業起到有效監督的作用,從而要求企業在日常經營活動中嚴格遵守國家相關法律法規。當政府發布新的環境規制政策時,機構投資者也會要求其持股占比較高企業加大研發資金投入力度,并且積極更換滿足環保要求的相關設備。因此,在國家實行強制型環境規制政策會對這類企業應計盈余管理和真實盈余管理起到明顯的抑制作用。本文基于上述理論分析,提出以下假設:

假設H4a:環境規制對機構投資者持股占比較高企業應計盈余管理的抑制作用高于其他企業。

假設H4b:環境規制對機構投資者持股占比較高企業真實盈余管理的抑制作用高于其他企業。

三、研究設計

(一)樣本選取及數據來源

本文選取2008-2018 年滬深A股上市公司數據作為研究樣本。同時,樣本篩選過程如下:(1)剔除2008年以后上市的公司;(2)剔除金融類上市公司;(3)剔除存在異常值樣本的公司;(4)剔除ST、*ST 的公司樣本。計算應計盈余管理與真實盈余管理的相關數據來自CSMAR 數據庫,分組變量和控制變量相關數據來自WIND 和CSMAR 數據庫。最后,為了避免極端數值對研究結論準確性的影響,本文對所有連續型變量在1%與99%分位數上進行了Winsorize處理。數據分析和處理軟件為Excel 2017 和Stata 14。

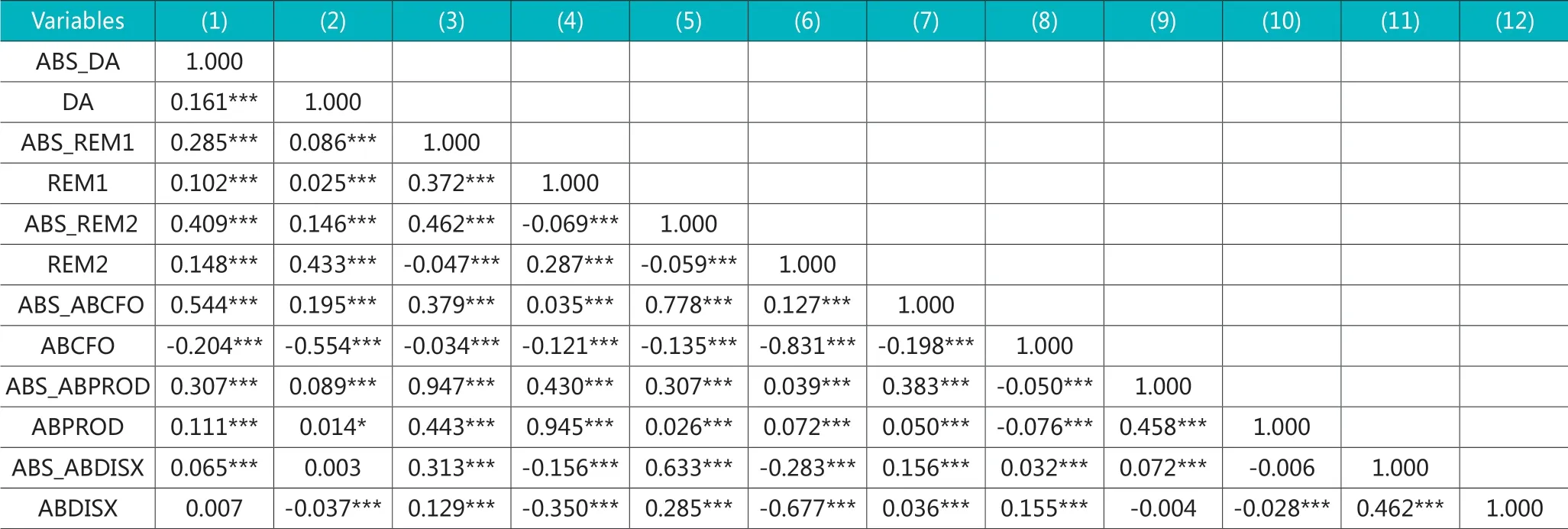

表3 Pearson 相關系數矩陣

(二)主要變量定義

1.被解釋變量

(1)應計盈余管理(DA)

參照Dechow 等的做法采用修正Jones 模型計算應計盈余管理(DA)。首先,利用模型(3)對樣本企業數據進行回歸,求得估計參數;其次,將模型(3)計算得到的估計參數代入模型(4),計算不可操控應計項目;最后,利用模型(5)計算應計盈余管理。

其中,i 表示選取的樣本企業,t表示所屬年份;TA 為應總計項目,表示為凈收入與企業經營活動現金流量的差額;ASSET 表示公司年末資產的賬面價值;△REV 表示公司每年較上年相比營業收入的增量;△AR表示公司每年較上年相比應收賬款的增量;PPE 表示公司年末固定資產的賬面價值;NDA 表示計算得出的不可操控應計項目。其中,DA>0 表示正向盈余管理;DA<0 表示負向盈余管理;ABS_DA 已經對DA 取絕對值,表示公司實施應計盈余管理的程度。

(2)真實盈余管理(REM)

參照Cohen 等的做法計算異常經營性現金流、異常生產成本和異常酌量性費用三個指標來衡量公司真實盈余管理(REM)。其中,模型(6)表示經營性現金流量模型、模型(7)表示生產成本模型、模型(8)表示酌量性費用模型。

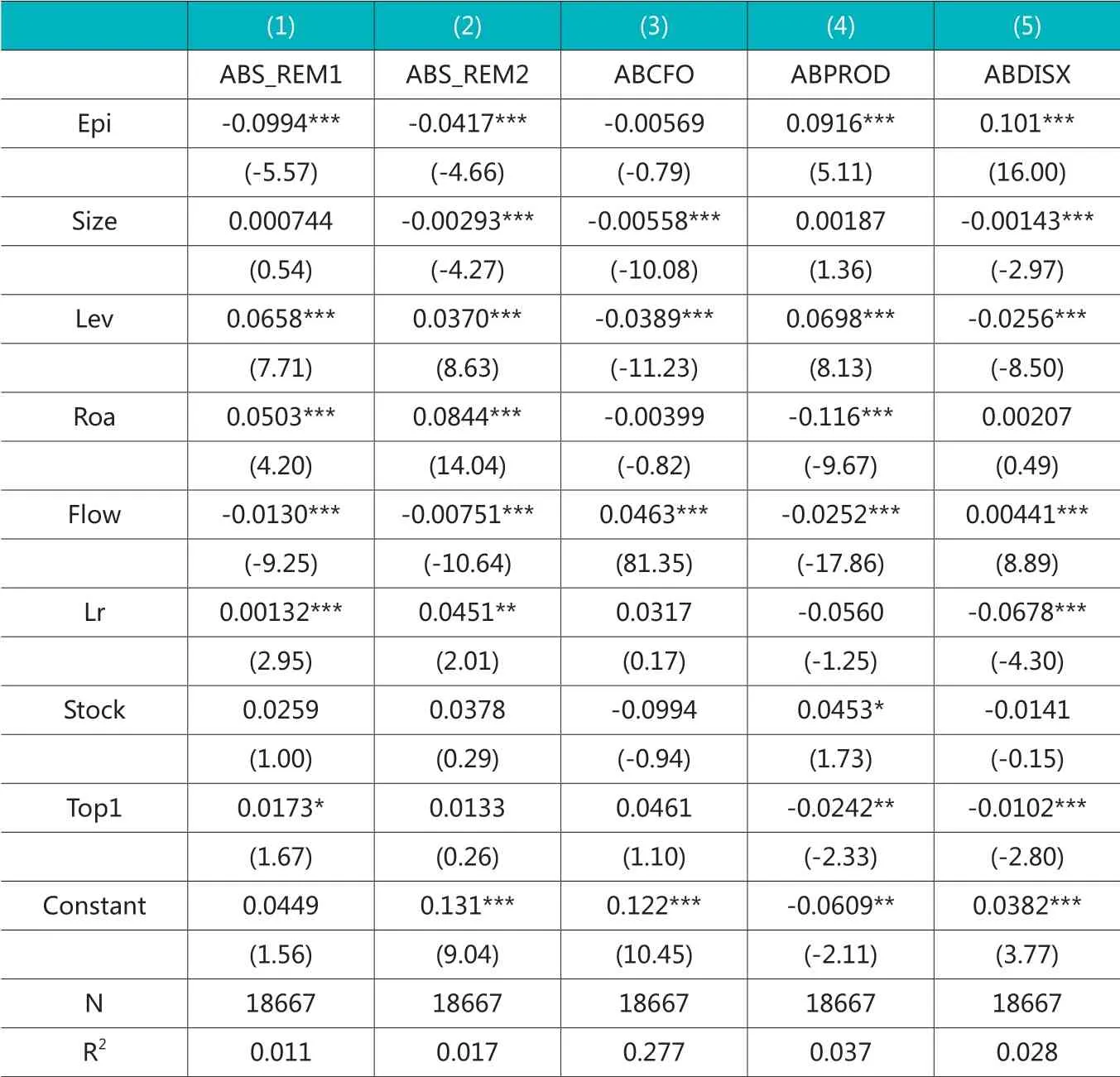

表4 環境規制對企業應計盈余管理的影響

表5 環境規制對企業真實盈余管理的影響

其中,CFO 表示經營活動現金流量;ASSET 表示公司年末總資產賬面價值;SALE 表示公司營業收入;△REV 表示公司每年較上年相比營業收入的增量;PROD 為公司生產成本,表示為主營業務收入和公司存貨增量之和;DISX 為可自由支配支出,表示為公司銷售費用、管理費用、廣告費用和研發費用之和。首先,對模型(6)進行分年度、分行業回歸,求出公司異常經營活動現金流(ABCFO);然后,對模型(7)進行分年度、分行業回歸,求出公司異常生產成本(ABPROD);最后,對模型(8)進行分年度、分行業回歸,求出公司異常酌量性費用(ABDISX)。Cohen 等 利 用 公 式ABS_REM1=|ABPROD-ABDISX|、ABS_REM2=|-ABCFO-ABDISX|計算公司真實盈余管理程度。

2.解釋變量

參照黎文靖和路曉燕(2015)等的做法,選用企業環保投資(EPI)作為環境規制的衡量指標,主要包括資本類支出和費用類支出兩大部分。其中,資本類支出主要包括環保設備更新改造支出、污染治理設備采購支出、與環保有關的相關配套設施購置與改造等支出;費用類支出主要包括排污費用以及環境管理體系認證費用等相關環保類費用支出。

表6 環境規制與盈余管理:考慮股權性質

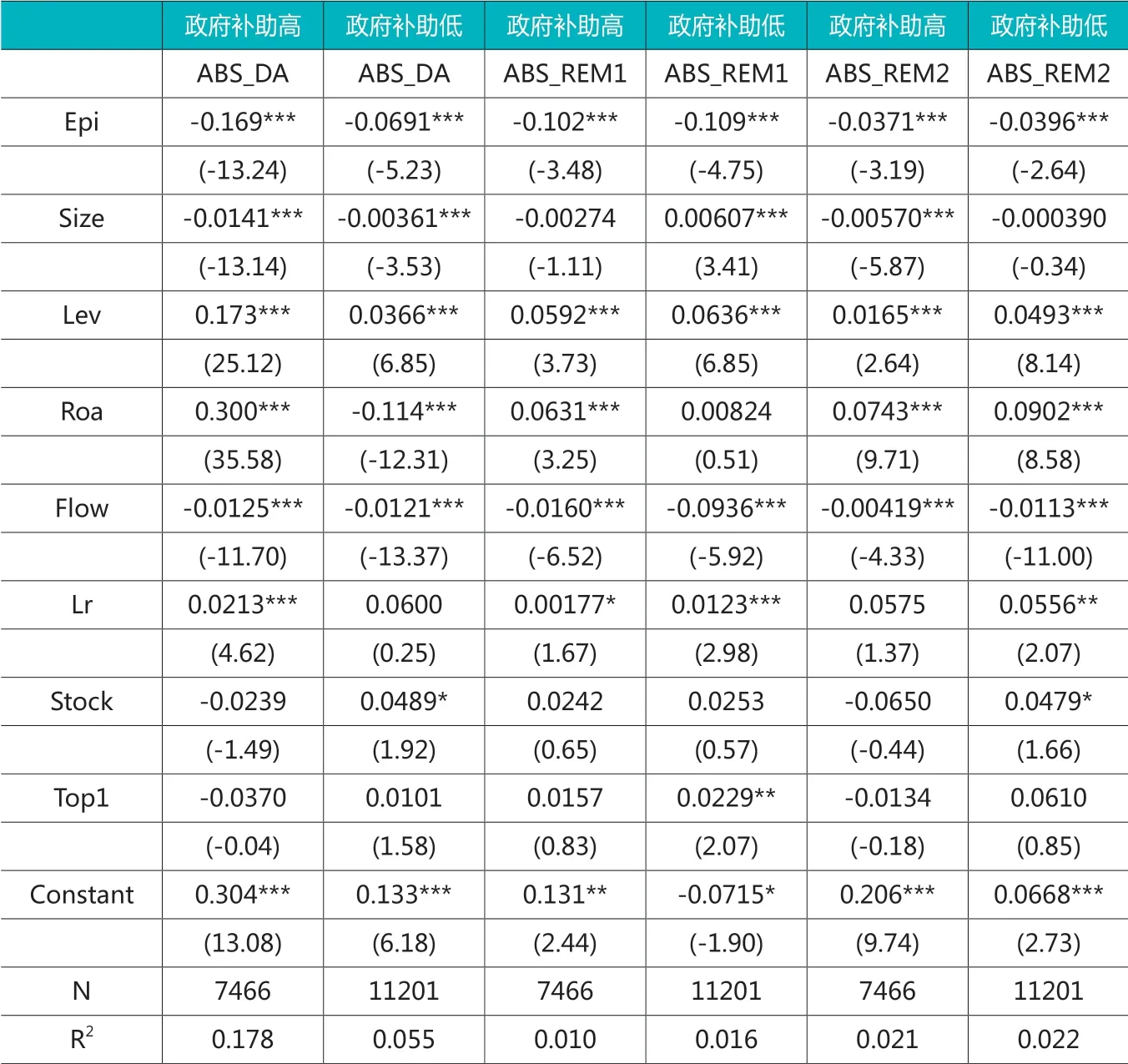

表7 環境規制與盈余管理:考慮政府補助

3.分組變量

參 照 張 曉 東(2008) 等 的 做法,設置股權性質(Soe)、政府補助(Subsidy)、機構投資者持股比例(Institution)三個分組變量。其中,股權性質(Soe)是將企業類型分為國有企業與非國有企業,若樣本企業屬于國有控股則取值為1,否則取值為0;政府補助(Subsidy)是將企業當年獲得的項目性政府補助、政策性政府補助和偶發性政府補助三者加總求和;機構投資者持股比例(Institution)是利用相關機構投資者持有公司股份所占的比例進行衡量。

4.控制變量

本文參照葉康濤和劉行(2011)等的做法,選取公司規模(Size)、資產負債率(Lev)、資產收益率(Roa)、每股經營活動現金流量(Flow)、流動比率(Lr)、第一大股東持股比例(Top1)、權益乘數(Stock)為控制變量,具體變量定義如表1 所列式。

(三)研究設計

為了檢驗環境規制與企業應計盈余管理和真實盈余管理之間的關系,本文構建了以下三個實證研究模型,具體變量定義如表1。

四、實證結果與分析

(一)描述性統計分析

表2 報告了本文樣本數據主要變量的描述性統計結果。可以看出應計盈余管理絕對值(ABS_DA)的標準差為0.107,均值為0.062,最大值和最小值分別為5.689、0.000;應計盈余管理(DA)的標準差為0.123,均值為0.001,最大值和最小值分別為5.689、-2.575;而真實盈余管理絕對值(ABS_REM1)的標準差為0.206,均值為0.088,最大值和最小值分別為16.464、0.000;真實盈余管理絕對值(ABS_REM2)的標準差為0.104,均值為0.080,最大值和最小值分別為3.820、0.000。環境規制(Epi)的最大值為6.188,最小值為0.000,說明不同企業為了應對環境規制政策在環保投資上投入的金額存在顯著差異;公司規模(Size)已經對期末總資產取自然對數,最大值、最小值和均值分別為28.520、13.076、22.251,說明選取的樣本企業規模存在差異但差距不大;資產負債率(Lev)最大值、最小值與平均值分別為8.612、0.007、0.448,雖然均值小于50%,但最大值與最小值差異明顯,說明選取的樣本企業間整體存在資金利用不充分的狀態;資產收益率(Roa)的標準差為0.140,均值為0.034,最大值和最小值分別為8.441、-6.776,說明不同樣本企業間的績效存在巨大差異;每股經營活動現金流量(Flow)最大值、最小值和均值分別為32.945、-16.345、0.401,說明不同樣本企業的經營活動現金流量也存在顯著差異;流動比率(Lr)最大值、最小值和平均值分別 為204.742、0.038、2.348, 從數據中可以看出選取的樣本企業在Lr指標上存在顯著差異且差距較大;權益乘數(Stock)最大值、最小值和均值分別為254.4480、-339.171、2.295,說明樣本中存在財務杠桿率較高、財務風險較大的企業;股權集中度(Top1)最大值和最小值分別為89.990、0.290,數值差距較大,表明不同公司股權集中度存在顯著性差異,部分企業存在一股獨大的現象。

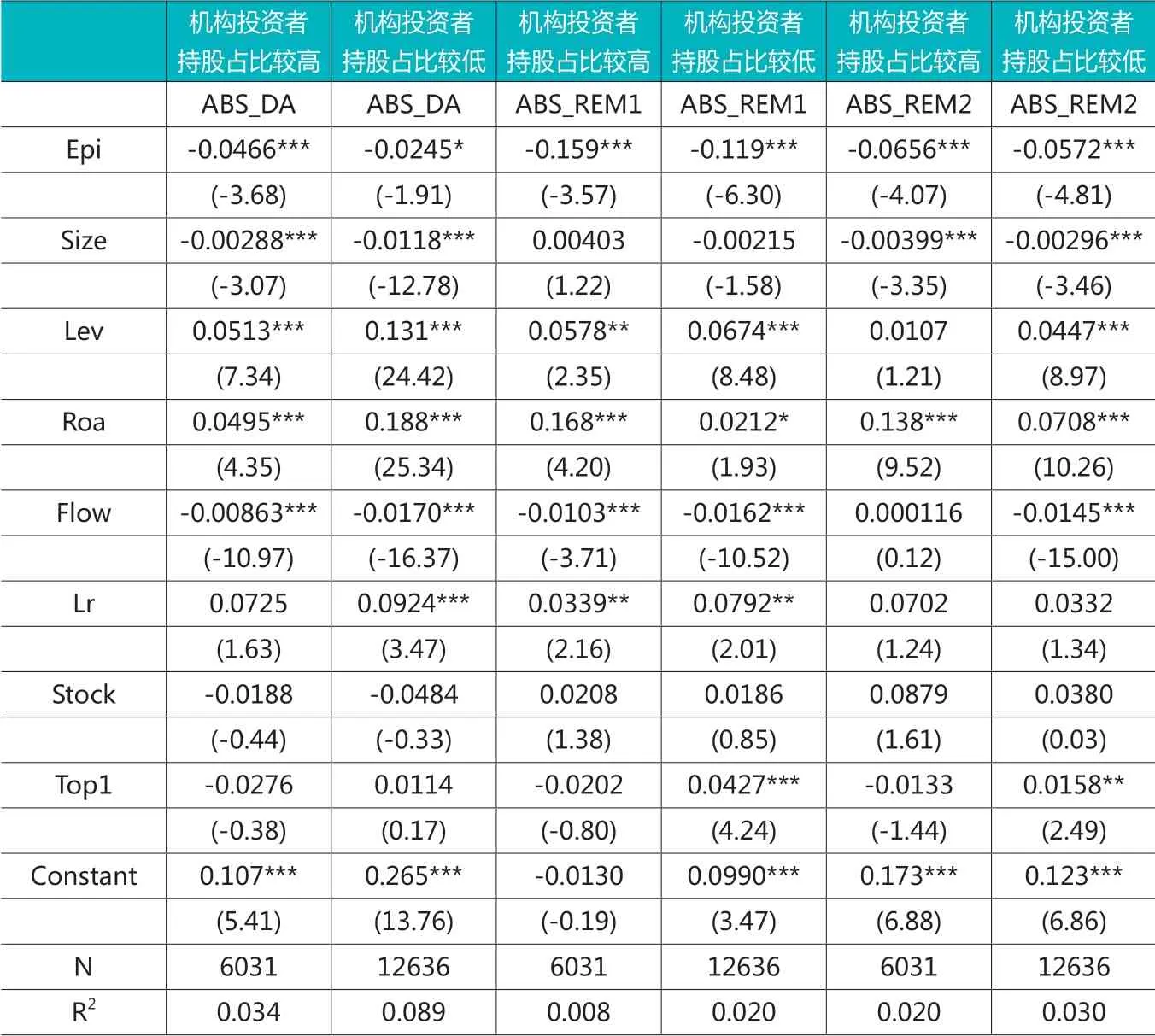

表8 環境規制與盈余管理:考慮機構投資者持股

(二)相關性分析

表3 主要列示了核心解釋變量的Pearson 相關系數及顯著性水平。 從表中可以看出,ABS_DA與ABS_REM1、REM1、ABS_REM2、REM2、ABS_ABCFO、ABS_ABPROD、ABPROD、ABS_ABDISX 顯 著 正 相 關;DA與ABS_REM1、REM1、ABS_REM2、REM2、ABS_ABCFO、ABS_ABPROD、ABPROD 顯著正相關。這表明公司應計盈余管理與真實盈余管理之間可能存在一定的互補關系,即一個公司采取應計盈余管理不能達到調節利潤的預期目標時可能也會同時采用真實盈余管理來調節利潤。ABS_REM1 與ABS_REM2、ABS_ABCFO、ABS_ABPROD、A B P R O D、A B S_A B D I S X、ABDISX 顯著正相關,與REM2、ABCFO 顯 著 負 相 關;REM1 與REM2、ABS_ABCFO、ABS_ABPROD、ABPROD 顯著正相關,與ABS_REM2、ABCFO、ABS_ABDISX、ABDISX 顯著負相關。這說明公司的真實盈余管理REM1 與REM2 可能在某種關系上存在替代關系,即當公司在利用第一種真實盈余管理方式不能達到預期調節利潤目標時可能會選用第二種真實盈余管理方式來達到調節公司利潤的目的。同時,表3 所示模型中各變量之間的相關系數基本都小于0.5,說明不存在嚴重的多重共線性問題,可進行進一步的回歸檢驗。

(三)主檢驗回歸分析

表4 報告了環境規制與企業應計盈余管理的回歸分析結果。從表中數據可以看出,環境規制(Epi)與企業應計盈余管理程度(ABS_DA)的回歸系數為-0.0678,t 值為-7.56,在1%水平上顯著相關,說明環境規制對企業應計盈余管理具有顯著抑制作用,初步驗證了假設H1a。進一步分析發現,環境規制(Epi)與企業正向應計盈余管理(+DA)的回歸系數為-0.273,t 值 為-24.54, 在1%水平上顯著相關;環境規制(Epi)與企業負向應計盈余管理(-DA)的回歸系數為0.0658,t 值為4.96,在1%水平上顯著相關。從回歸系數和顯著性水平可以看出環境規制對企業正向應計盈余管理和負向應計盈余管理均有顯著抑制作用,但環境規制對企業正向應計盈余管理的抑制程度要高于負向應計盈余管理。表5 報告了環境規制與企業真實盈余管理的回歸分析結果。從表中數據可以看出,環境規制(Epi)與企業真實盈余管理程度(ABS_REM1)的回歸系數為-0.0994,t 值為-5.57,在1%水平上顯著相關,說明環境規制對企業真實盈余管理具有顯著抑制作用,進一步驗證了假設H1a;環境規制(Epi)與企業真實盈余管理程度(ABS_REM2)的回歸系數為-0.0417,t 值 為-4.66, 在1%水平上顯著相關,說明環境規制對企業真實盈余管理具有顯著抑制作用,再次驗證了假設H1a。進一步分析發現,當因變量為ABCFO 時,Epi的回歸分析系數為負且不顯著,當因變 量 為ABPROD、ABDISX 時,Epi 的回歸分析系數均顯著為正,說明環境規制實施后,公司在現金流方面的真實盈余管理減少了,但在生產成本和費用方面的真實盈余管理增加了。但是,當因變量為真實盈余管理ABS_REM1、ABS_REM2 時,Epi的回歸分析系數均顯著為負,說明環境規制實施后,公司有效降低了通過真實盈余管理操縱利潤的幅度。

(四)分組檢驗

1.考慮股權性質下的環境規制與盈余管理

為了探究環境規制對企業盈余管理的影響是否會因為企業股權性質不同而存在差異,將主體檢驗按照股權性質進行劃分重新進行回歸,分析結果如表6 所列示。表中數據結果表明,環境規制(Epi)與國有企業應計盈余管理程度(ABS_DA)的回歸系數為-0.173,t 值為-15.29,在1%水平上顯著;環境規制(Epi)與非國有企業應計盈余管理程度(ABS_DA)的回歸系數為-0.0589,t值為-4.06,在1%水平上顯著。從回歸系數和顯著性水平綜合分析來看,環境規制對國有企業應計盈余管理的抑制作用要高于非國有企業,驗證了假設H2a。環境規制(Epi)與國有企業真實盈余管理程度(ABS_REM1、ABS_REM2)的回歸系數為-0.0994、-0.0512,且均在1%水平上顯著,說明稅制改革的實施有效抑制了國有企業的真實盈余管理行為;環境規制(Epi)與非國有企業真實盈余管理程度(ABS_REM1、ABS_REM2)的回歸系數分別為-0.0616、0.0169,前者在1%水平上顯著、后者則不顯著,表明稅制改革的實施對非國有企業真實盈余管理行為的抑制左右較弱,甚至沒有抑制作用。綜上所述,環境規制對國有企業真實盈余管理的抑制作用要更加顯著,驗證了假設H2b。

2.考慮政府補助下的環境規制與盈余管理

為了探究環境規制對企業盈余管理的影響是否會因為政府補助不同而存在差異,將主體檢驗按照政府補助高低進行劃分重新進行回歸,分析結果如表7 所列示。表中數據結果表明,環境規制(Epi)與政府補助較高企業應計盈余管理程度(ABS_DA)的回歸系數為-0.169,t 值為-13.24,在1%水平上顯著;環境規制(Epi)與政府補助較低企業應計盈余管理程度(ABS_DA)的回歸系數為-0.0691,t 值為-5.23,在1%水平上顯著。從回歸系數和顯著性水平綜合分析來看,環境規制對政府補助較高企業應計盈余管理的抑制作用要高于其他企業,驗證了假設H3a。環境規制(Epi)與政府補助較高企業真實盈余管理程度(ABS_REM1、ABS_REM2)的回歸系數分別為-0.102、-0.0371,且均在1%水平上顯著;環境規制(Epi)與政府補助較低企業真實盈余管理程度(ABS_REM1、ABS_REM2)的回歸系數分別為-0.109、-0.0396,均在1%水平上顯著。從回歸系數和顯著性水平綜合分析來看,環境規制對政府補助較低企業真實盈余管理的抑制作用要高于其他企業,拒絕了假設H3b。綜上所述,環境規制對政府補助較高企業應計盈余管理的抑制作用要高于其他企業,但環境規制對政府補助較低企業真實盈余管理的抑制作用要高于其他企業。

3.考慮機構投資者持股下的環境規制與盈余管理

為了探究環境規制對企業盈余管理的影響是否會因為機構投資者持股比例不同而存在差異,將主體檢驗按照機構投資者持股占比進行劃分重新進行回歸,分析結果如表8 所列示。表中數據結果表明,環境規制(Epi)與機構投資者持股占比較高企業應計盈余管理程度(ABS_DA)的回歸系數為-0.0466,t 值為-3.68,在1%水平上顯著;環境規制(Epi)與機構投資者持股占比較低企業應計盈余管理程度(ABS_DA)的回歸系數為-0.0245,t 值為-1.91,在10%水平上顯著。從回歸系數和顯著性水平綜合分析來看,環境規制對機構投資者持股占比較高企業應計盈余管理的抑制作用要高于其他企業,驗證了假設H4a。環境規制(Epi)與機構投資者持股占比較高企業真實盈余管理程度(ABS_REM1)的回歸系數為-0.159,t 值為-3.57,在1%水平上顯著;環境規制(Epi)與機構投資者持股占比較低企業真實盈余管理程度(ABS_REM1)的回歸系數為-0.119,t 值為-6.30,在1%水平上顯著。從回歸系數和顯著性水平綜合分析來看,環境規制對機構投資者持股占比較高企業真實盈余管理的抑制作用要高于其他企業,驗證了假設H4b。環境規制(Epi)與機構投資者持股占比較高企業真實盈余管理程度(ABS_REM2)的回歸系數為-0.0656,t 值 為-4.07, 在1%水平上顯著;環境規制(Epi)與機構投資者持股占比較低企業真實盈余管理程度(ABS_REM2)的回歸系數為-0.0572,t 值 為-4.81, 在1%水平上顯著。從回歸系數和顯著性水平綜合分析來看,環境規制對機構投資者持股占比較高企業真實盈余管理的抑制作用要高于其他企業,再次驗證了假設H4b。

(五)穩健性檢驗

為了檢驗本文研究結論的準確性,利用下列方法進行了穩健性檢驗。利用瓊斯模型重新計算應計盈余管理相關數據,參照Roychowdhury 等(2006)的做法將真實盈余管理指標定義為ABS_REM=|ABCFO+ABPR OD+ABDISX|,將重新計算的應計盈余管理和真實盈余管理指標重新代入模型進行回歸分析。回歸結果表明,環境規制對企業應計盈余管理和真實盈余管理均有顯著抑制作用,與文章主體回歸結果基本一致。

五、研究結論

目前,環境規制和盈余管理均有了較為豐富的研究成果,但研究環境規制會對企業盈余管理產生何種影響還相對較少。因此,本文以2008-2018 滬深A 股上市公司數據作為研究樣本,從實證角度探究環境規制對企業實施應計盈余管理和真實盈余管理具有促進作用還是抑制作用,研究結果顯示,環境規制對企業應計盈余管理和真實盈余管理均有顯著抑制作用。同時,本文為了進一步探究環境規制對企業應計盈余管理和真實盈余管理的影響是否會因為股權性質、政府補助和機構投資者持股比例不同而存在差異,進一步按照股權性質、政府補助和機構投資者持股比例分組進行回歸分析,進一步擴展了環境規制對企業應計盈余管理和真實盈余管理的相關研究。最后,變換應計盈余管理和真實盈余管理的計算方法,利用變換方法求出的盈余管理數據再次進行回歸分析檢驗,實證分析得出的結果基本與主體檢驗保持一致,顯示本文研究結論具有一定的穩健性。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

雜文月刊(2016年1期)2016-02-11 10:35:51