舊式估值法:埃塞克斯的千年傳統

2020-05-15 08:34:09比爾·蓋茨

商界評論 2020年3期

比爾·蓋茨

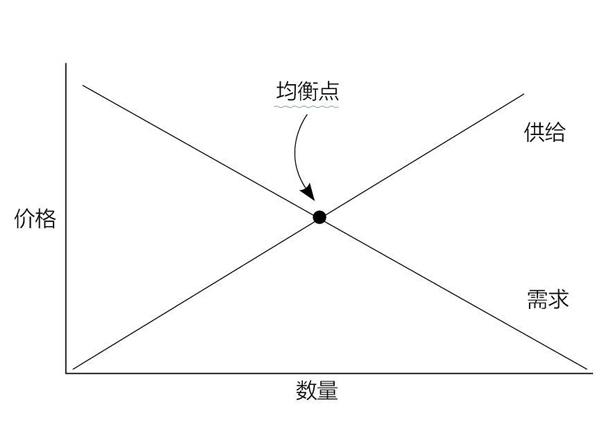

我在哈佛的時候,從大—下學期開始就去旁聽那些我沒有報名的課程,反而不怎么去上我報過的課一一除了-一門名為“Ec 10”的經濟學入門課程。我被這個主題迷住了,那位教授非常優秀。他最開始教我們的內容之.就是下面這個供求關系圖。在我上大學的那個年代,這基本上就是全球經濟的運行方式:

根據這張圖,你可以做出兩點假設。

第一點到今天或多或少仍然適用:隨著產品需求的增加,供給也會增加,然后價格就會下降。如果價格漲得過高,需求就會下降。兩條線的完美交點被稱為均衡點。均衡點很神奇,因為在這點上,社會價值實現了最大化:商品價格實惠,數量充足且有利可圖。每個人都能有所收益。

第二點是隨著供給增加,總生產成本就會提高。想象—下,福特發布了一款新車型。第一輛車的成本要高一些,因為你要花錢去設計和測試。但之后制造的每輛車都只需要一定的原材料和勞動力。你制造第10輛車與第1 000輛車的成本相同。

對于主導幾乎整個20世紀世界經濟的其他事物,包括農產品和實物財產,情況皆是如此。但軟件就不同了。微軟可能會耗費巨資來研發新程序的第一個單元,但之后的每個單元幾乎都可以零成本生產。與過去為我們的經濟提供動力的商品不同,軟件是一種無形資產。軟件還不是唯一的例子:數據、保險、電子書,甚至電影也差不多。

世界經濟中不符合舊運行模式的部分正不斷擴大。這對幾乎所有事物都帶來了巨大的影響:稅法、經濟政策、城市發展等。但總的來說,管理經濟的規則沒有跟上。這是全球經濟中最重要的趨勢之.,卻沒有得到足夠的關注。

如果你想明白為什么這一切如此重要,可以看看喬納森·哈斯克爾和斯蒂安·韋斯特萊克合著的這本《無形經濟的崛起》,它很好地解釋了這個問題。他們首先將無形資產定義為“你摸不到的東西”。這聽上去理所當然,但它指出了無形產品制造業和有形產品制造業運行方式的不同。那些你摸不著的產品具有一系列很不一樣的模式,不論是從競爭及風險角度看,還是從為生產這些產品的公司估值方面來看。

為什么無形產品的投資運作如此不同?喬納森和斯蒂安給出了4點原因:

第一,這種投資會產生沉沒成本。如果你的投資沒能成功,那么你無法通過售賣像機械設備那樣的實物資產來回收部分成本。

第二,它往往會產生溢出效應,被競爭對手所利用。Uber最大的優勢在于它的駕駛員網絡,但也常常會見到Uber司機同時在其他平臺上接單。

第三,它比實物資產更具可擴展性。在花錢做出了第一個產品單元后,接下來的產品就可以近乎無成本地無限復制。

第四,它更有可能與其他無形資產產生有價值的協同效應。喬納森和斯蒂安以iPod為例:它結合了蘋果的MP3協議、小型硬盤設計、設計技巧和與唱片公司的許可協議。從本質上講,這些特征不能簡單地定義為好或者不好。它們只是與工業制成品的運作方式不同。

喬納森和斯蒂安以一種直截了當的方式解釋了這一切一一這本書幾乎就像一本教科書。他們不會表現得好像趨勢出現了邪惡的變化,或試圖給出一些難以實現的政策方案。他們只是在花時間解釋為什么這種轉變很重要,在這個“Ee 10”課程教的供求關系圖越來越不適用的世界里,他們給各個國家應該怎么做,提出了一些更開闊的想法。

這本書令人大開眼界,但并不適合所有人。雖然喬納森和斯蒂安擅于解釋事物,但要理解他們所講的內容,需要先熟悉一些經濟學知識。如果你上過經濟學課程或定期閱讀財經讀物,那么理解他們的主張應該不成問題。

這本書使我更加清楚,立法者需要調 整他們的經濟政策來適應這些新情況。 比如,許多國家用來衡量無形資產的標 準有些落后了,因此它們所描繪的經濟狀 況是不完整的。美國直到1999年才將軟 件納入GDP計算。即使在今天,GDP也不計入市場研究、品牌和培訓等方面的投 資一一這可都是各個公司投入巨資的無 形資產。

我們不光在衡量標準的問題上滯后 了一一我認為很多國家現在都應該就很多重要的問題進行討論。商標和專利法是否過于嚴格或過于寬松?競爭政策是 否需要更新?如果是的話,稅收政策應該 如何變化?在沒有資本收益的資本主義 世界中,什么才是刺激經濟的最佳方式? 我們需要真正聰明的思想家和經濟學家深入研究所有這些問題。《無形經濟的崛起》是我讀過的第一本對此問題進行深 入解讀的書。

投資界需要時間來接納以無形資產 為基礎的公司。在微軟成立早期,我感覺 我是在向人們解釋一些對他們來說完全陌生的東西。我們的商業計劃需要投資者以前所未有的方式來看待資產。他們無法 想象我們在長期內能產生何種回報。

在今天看來,如果還要向誰解釋為什 么軟件是一種合理投資,那簡直難以想 象。白20世紀80年代以來,許多事情都發生了變化。我們思考經濟運行的方式也是時候變一變了。

【編輯 陳俊伶E-mail: sjplcjl@163.com 】

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

河南電力(2021年5期)2021-05-29 02:10:00

民生周刊(2020年13期)2020-07-04 02:49:22

電影(2018年12期)2018-12-23 02:18:48

華人時刊(2018年23期)2018-03-21 06:26:00

Coco薇(2015年1期)2015-08-13 02:23:50

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46

互聯網周刊(2009年14期)2009-08-04 09:37:06