統(tǒng)合數(shù)字支付

2020-05-13 14:37:28張威

財(cái)經(jīng) 2020年8期

關(guān)鍵詞:微信

張威

圖/視覺中國

編者按

合久必分,分久必合。支付的世界亦是如此。

從上世紀(jì)九十年代各家銀行卡的壁壘之戰(zhàn),到新世紀(jì)之初銀聯(lián)的互聯(lián)互通;之后是二維碼第三方支付的崛起,支付寶、微信支付二主相爭;如今二維碼的互聯(lián)互通再度預(yù)示著大一統(tǒng)的來臨;而與此同時(shí),數(shù)字貨幣亦疾馳而來,試圖通過貨幣形態(tài)的革新,將貨幣與支付合二為一,在根本上形成一統(tǒng)。

這是個(gè)一箭三雕之策,監(jiān)管強(qiáng)化、消費(fèi)者便利、市場重構(gòu)。

編者依稀記得十余年前,金卡工程互聯(lián)互通之艱。大小銀行利益紛爭,糾葛難解,最后在央行科技司推動(dòng)下,銀聯(lián)行會(huì)員制,將各家銀行納入其中,以打造民族支付品牌之大義,喚醒市場合縱連橫。

如今,自發(fā)于互聯(lián)網(wǎng)市場的第三方支付機(jī)構(gòu),不同于銀行,多為民營資本實(shí)控。連橫之舉必將面臨更復(fù)雜的利益協(xié)調(diào)。然而這背后受益的將是無數(shù)消費(fèi)者。

支付寶等第三方支付機(jī)構(gòu)要看到,數(shù)字貨幣洪流已至,分裂的二維碼支付,縱有數(shù)億受眾捧月相待,但相對(duì)于來自央行部門的貨幣形態(tài)革新,以及互聯(lián)互通的惠民之實(shí),如不拆除壁壘,將成為阻礙時(shí)代腳步的藩籬。

未來已來,原有技術(shù)基礎(chǔ)上的利弊權(quán)衡是必須進(jìn)行的考量,而自我顛覆已然在路上。

二維碼支付尚未一統(tǒng)江湖,另一場來自數(shù)字貨幣的競逐已然敲鑼。支付未來,統(tǒng)合之下,必然是一場數(shù)字對(duì)決。

“用支付寶還是微信支付?”

不久的將來,消費(fèi)者用條碼支付結(jié)賬時(shí)當(dāng)下常被問起的這個(gè)問題有望省去,人們也無需為使用哪一個(gè)二維碼APP而感到糾結(jié)。因?yàn)椋⑿排c支付寶之間的互掃已指日可待。

2019年8月,中國人民銀行發(fā)布金融科技三年發(fā)展規(guī)劃,明確提出推動(dòng)條碼支付互聯(lián)互通。同年10月,中國人民銀行副行長范一飛在第六屆世界互聯(lián)網(wǎng)大會(huì)金融科技分論壇上提到“將進(jìn)一步加快制定條碼支付互聯(lián)互通標(biāo)準(zhǔn),統(tǒng)一監(jiān)管規(guī)則,推動(dòng)實(shí)現(xiàn)不同App和條碼的互認(rèn)互掃”。

這意味著,超過30萬億市場規(guī)模,涉及十億以上用戶、幾千萬家商戶的二維碼支付市場,經(jīng)過四年合規(guī)化發(fā)展后進(jìn)入疾速融合階段,支付巨頭各自為王的割裂局面也將因此終結(jié)。

政策落地有聲,統(tǒng)合已在路上。

進(jìn)入2020年二季度,網(wǎng)聯(lián)完成標(biāo)準(zhǔn)條碼互聯(lián)互通 “付款掃碼”多機(jī)構(gòu)的生產(chǎn)交叉驗(yàn)證;財(cái)付通與銀聯(lián)正在開展條碼支付互聯(lián)互通試點(diǎn);工行與銀聯(lián)、支付寶合作,實(shí)現(xiàn)二維碼互認(rèn)互掃……

據(jù)《財(cái)經(jīng)》記者了解,由中國人民銀行科技司牽頭,支付清算協(xié)會(huì)配合的條碼支付互聯(lián)互通相關(guān)技術(shù)標(biāo)準(zhǔn)和業(yè)務(wù)規(guī)范制定工作正在完善推進(jìn),此前,監(jiān)管部門已向相關(guān)業(yè)務(wù)機(jī)構(gòu)發(fā)送草案以方便技術(shù)驗(yàn)證試點(diǎn)。

接近央行人士向《財(cái)經(jīng)》記者表示,如同21世紀(jì)初銀聯(lián)成立、銀行卡聯(lián)網(wǎng)帶動(dòng)了銀行卡產(chǎn)業(yè)整體發(fā)展,條碼支付統(tǒng)一標(biāo)準(zhǔn)對(duì)支付市場,甚至對(duì)支付寶、微信支付兩大巨頭的正向效應(yīng)都較為顯現(xiàn)。

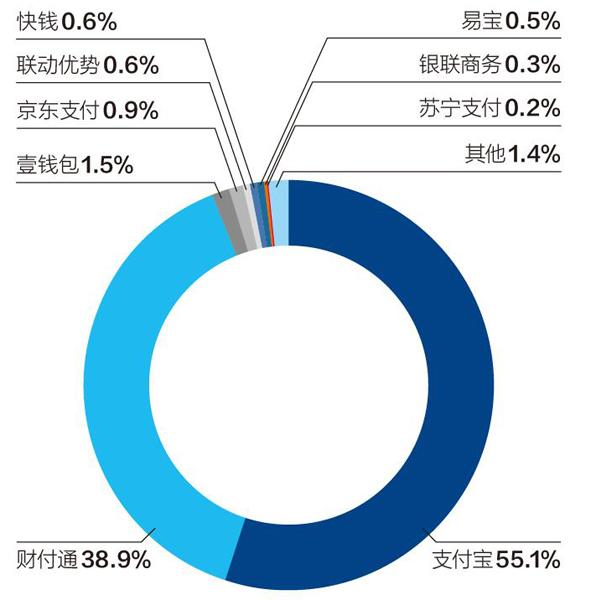

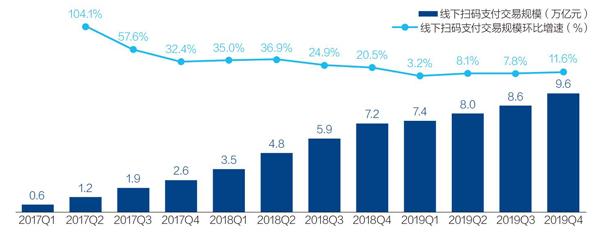

艾瑞咨詢數(shù)據(jù)顯示,2019年四季度,中國第三方移動(dòng)支付市場保持平穩(wěn)發(fā)展,交易規(guī)模約為59.8萬億元,同比增速為13.4%,支付寶、財(cái)付通二者份額達(dá)到94%。當(dāng)季,線下掃碼支付交易規(guī)模約為9.6萬億元,環(huán)比增速約11.6%。

商業(yè)機(jī)構(gòu)給出預(yù)判,二維碼支付互聯(lián)互通不僅僅方便商戶、用戶,還一定程度提高了支付安全度,但是,這種融合并不利于支付機(jī)構(gòu)壟斷地位的穩(wěn)固,進(jìn)而將誕生新的商業(yè)競爭模式。

科技創(chuàng)新洪流推動(dòng)之下,支付巨頭的挑戰(zhàn)遠(yuǎn)未結(jié)束。2020年,二維碼互聯(lián)互通剛剛起步,后疫情時(shí)代數(shù)字貨幣(DCEP)“呼之欲出”。發(fā)改委日前表示,受疫情影響,DCEP或成為新版定向刺激的選項(xiàng),推出進(jìn)度將在疫情后加速。

DCEP(Digital Currency Electronic Payment),是中國人民銀行研發(fā)的電子貨幣,是DIGICCY(數(shù)字貨幣)的一種。DCEP的完整字面意思就是數(shù)字貨幣電子支付。數(shù)字貨幣的貨幣形態(tài)本身包含了支付功能和渠道鏈接,將通過貨幣形態(tài)的創(chuàng)新來推動(dòng)支付形式的迭代,這同時(shí)意味著直接的技術(shù)標(biāo)準(zhǔn)統(tǒng)一。

根據(jù)官方披露顯示,DCEP完全是針對(duì)M0(流通中現(xiàn)金)的替代,依據(jù)M0屬性來看,DCEP主要是針對(duì)小額零售高頻的業(yè)務(wù)場景。此次,華西證券指出,從公眾側(cè)來看,支付領(lǐng)域受到DCEP直接沖擊。

中國銀行原行長李禮輝向《財(cái)經(jīng)》記者表示,“將要發(fā)行的央行數(shù)字貨幣與已經(jīng)普及的二維碼支付應(yīng)該會(huì)并行不悖、平行發(fā)展,在發(fā)展過程中誰能夠做得更好,更加便捷,更加可靠,成本更低,誰就會(huì)擁有更大的市場。”

2020年4月23日,人民銀行2020年支付結(jié)算工作電視電話會(huì)議指出,2020年人民銀行支付結(jié)算工作要踐行“支付為民”理念,大力加強(qiáng)支付體系管理,充分發(fā)揮支付體系在推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展中的基礎(chǔ)支撐作用。

可以預(yù)見,從二維碼支付互聯(lián)互通到法定數(shù)字貨幣呼之欲出,在支付為民的宏大理念之下,涵蓋監(jiān)管、清算、銀行以及支付機(jī)構(gòu)的“支付大一統(tǒng)”將無可避免,行業(yè)格局亦將因此而變。

打破壁壘:二維碼互聯(lián)

在央行統(tǒng)一標(biāo)準(zhǔn)基礎(chǔ)上,兩大清算組織銀聯(lián)、網(wǎng)聯(lián)各自持有一套方案拓展條碼支付互聯(lián)互通。2020年春節(jié)之前,網(wǎng)聯(lián)牽頭的人民銀行標(biāo)準(zhǔn)條碼互聯(lián)互通已在寧波、杭州、成都三地試點(diǎn)城市成功完成“收款掃碼”(即B掃C)現(xiàn)場驗(yàn)證;銀聯(lián)也在加速推動(dòng)與商業(yè)銀行、支付巨頭的條碼互聯(lián)互通。

另據(jù)《財(cái)經(jīng)》記者從接近央行人士處了解,更為市場關(guān)注的支付寶與微信支付互聯(lián)互通的技術(shù)驗(yàn)證試點(diǎn)已經(jīng)在福建、成都和寧波三地進(jìn)行。

2016年,監(jiān)管將二維碼合規(guī)化,由于方便、快捷,掃碼支付一推出便騰空而飛,迅速替代現(xiàn)金付款成為國內(nèi)主流的移動(dòng)支付方式。

在第三方移動(dòng)支付市場交易規(guī)模中,支付寶與微信旗下財(cái)付通壟斷90%以上的市場份額,之后,銀聯(lián)協(xié)同數(shù)十家銀行聯(lián)手推出云閃付產(chǎn)品,競爭之下,用戶享受巨大的補(bǔ)貼福利,遺憾的是,掃碼支付一直以來具有一定的閉環(huán)特征,各平臺(tái)自成一體,消費(fèi)者則大多需要下載不同平臺(tái)的APP來實(shí)現(xiàn)支付。

早在條碼問世之初,支付寶、微信支付兩家支付巨頭都向商戶配置與自己二維碼相匹配的掃碼槍,不過,分割的掃碼槍給商戶財(cái)務(wù)對(duì)賬帶來繁瑣。

2014年底,被譽(yù)為聚合支付之首的“收錢吧”APP上線,聚合了包括支付寶、微信支付、京東錢包、百度錢包等主流支付產(chǎn)品。

之后,聚合平臺(tái)大量問世,一定程度緩解了二維碼支付業(yè)務(wù)壁壘,不過,這距離條碼支付互聯(lián)互通還很遙遠(yuǎn),不同App和條碼的互認(rèn)互掃更是不可及。

閉環(huán)特征帶來業(yè)務(wù)壁壘體現(xiàn)為:以商店購物為例,顧客會(huì)根據(jù)自己的習(xí)慣、手機(jī)APP安裝情況選擇二維碼支付工具,商戶則要根據(jù)客戶選擇進(jìn)行收款碼調(diào)整,這種支付方式不僅浪費(fèi)時(shí)間,支付體驗(yàn)也不夠好。

在新網(wǎng)銀行首席研究員董希淼看來,條碼支付互聯(lián)互通是條碼支付市場發(fā)展到一定階段的必然產(chǎn)物。多位支付業(yè)人士認(rèn)為,條碼支付互聯(lián)互通與銀行卡聯(lián)網(wǎng)意義類同,但是前者的必要性卻小于后者,理由是移動(dòng)網(wǎng)絡(luò)時(shí)代的便利性不可同日而語。

圖1:2019Q4中國第三方移動(dòng)支付交易規(guī)模市場份額

注:1.因目前第三方支付企業(yè)實(shí)際業(yè)務(wù)具有多元化、集團(tuán)化、跨行業(yè)的特征,核算數(shù)據(jù)僅代表艾瑞針對(duì)支付交易規(guī)模這一業(yè)務(wù)維度的觀點(diǎn);2.交易規(guī)模統(tǒng)計(jì)口徑為C 端用戶在移動(dòng)端主動(dòng)發(fā)起的C2C、B2C、B2B2C 單邊交易規(guī)模,不包括資金歸集等B2B業(yè)務(wù);3.交易規(guī)模核算范圍為移動(dòng)消費(fèi)(移動(dòng)電商、移動(dòng)游戲、移動(dòng)團(tuán)購、網(wǎng)約車、移動(dòng)航旅、二維碼掃碼)、移動(dòng)金融(貨幣基金、P2P、其他口徑內(nèi)移動(dòng)金融產(chǎn)品),個(gè)人應(yīng)用(信用卡還款、銀行卡間轉(zhuǎn)賬、銀行卡至虛擬賬戶轉(zhuǎn)賬、虛擬賬戶間轉(zhuǎn)賬)、其他(生活繳費(fèi)、手機(jī)充值、其他口徑內(nèi)交易);4.艾瑞根據(jù)最新掌握的市場情況,對(duì)歷史數(shù)據(jù)進(jìn)行調(diào)整;5.部分企業(yè)處于緘默期,經(jīng)與企業(yè)協(xié)商,艾瑞在發(fā)布企業(yè)交易規(guī)模時(shí)不對(duì)其業(yè)務(wù)情況進(jìn)行單獨(dú)披露。資料來源:綜合市場公開信息、企業(yè)及專家訪談,根據(jù)艾瑞統(tǒng)計(jì)模型核算。制圖:張玲

圖2:2017Q1-2019Q4中國線下掃碼支付交易規(guī)模

資料來源:綜合企業(yè)及專家訪談,根據(jù)艾瑞統(tǒng)計(jì)模型核算

不久的將來,人們?cè)趻叨S碼買單時(shí)無需為使用哪一個(gè)二維碼APP而感到糾結(jié)。因?yàn)椋⑿排c支付寶之間的互掃已指日可待。圖/人民視覺

不過,站在聚合支付平臺(tái)肩膀上,條碼支付互聯(lián)互通技術(shù)層面并不復(fù)雜,商戶層需要進(jìn)行設(shè)備升級(jí),而用戶層面少有感知,唯一的感覺則是更便利了。根據(jù)清算組織人員預(yù)估,條碼互聯(lián)互通工作有望在2021年接近尾聲。

誰將成為條碼支付互聯(lián)互通的受益者?一是商戶更加方便;二是原有二維碼市場占比份額較低的中小支付機(jī)構(gòu),因?yàn)椴恍枰卣股碳冶憧商峁┓?wù);三則是廣大消費(fèi)者,一個(gè)APP端口便可“橫掃天下”。

這一定程度也會(huì)增加監(jiān)管的難度。此外,當(dāng)前支付市場競爭者稀少,條碼支付互聯(lián)互通之后,支付巨頭是否會(huì)形成新的價(jià)格聯(lián)盟需要關(guān)注。

中國人民銀行科技司司長李偉近日撰文稱,穩(wěn)妥開展條碼支付、刷臉支付互聯(lián)互通技術(shù)驗(yàn)證與應(yīng)用試點(diǎn),打通支付服務(wù)壁壘,旨在最大程度方便廣大人民群眾的支付服務(wù)需求。

顯然,條碼支付互聯(lián)互通被監(jiān)管賦予更為重要的時(shí)代意義——便民。如果這項(xiàng)工作(條碼互聯(lián)互通)沒有迅速推進(jìn),將會(huì)繼續(xù)造成社會(huì)成本上升、社會(huì)資源浪費(fèi)。

二維碼支付合規(guī)于2016年,當(dāng)年12月12日中國銀聯(lián)曾發(fā)布“銀聯(lián)二維碼支付標(biāo)準(zhǔn)”,這一企業(yè)標(biāo)準(zhǔn)包括兩部分內(nèi)容:《中國銀聯(lián)二維碼支付安全規(guī)范》(下稱《安全規(guī)范》)和《中國銀聯(lián)二維碼支付應(yīng)用規(guī)范》(下稱《應(yīng)用規(guī)范》),主要偏重于銀行,對(duì)銀聯(lián)及銀行設(shè)計(jì)和開發(fā)二維碼產(chǎn)品提供了安全相關(guān)的標(biāo)準(zhǔn)依據(jù)。

《中國條碼支付發(fā)展報(bào)告(2019)》指出,條碼支付的市場格局尚不穩(wěn)定。一方面,支付寶和微信支付尚處在競爭激烈狀態(tài);另一方面,銀聯(lián)云閃付進(jìn)入市場不久,發(fā)展勢(shì)頭較快,未來可在線下支付市場占據(jù)更多份額。

浙商銀行原行長、上海新金融研究院副院長劉曉春向《財(cái)經(jīng)》記者表示,對(duì)于老百姓和商戶來說,支付系統(tǒng)越簡單越好,單一方式更好。所以,條碼互聯(lián)互通,首先是方便了老百姓和廣大商戶,最終老百姓會(huì)選擇哪個(gè)支付方式,取決于條碼互聯(lián)互通后的體驗(yàn)。體驗(yàn)好,相信老百姓會(huì)逐步集中自己的支付方式。所以,各種支付方式會(huì)有一輪新的競爭。

利益協(xié)調(diào):全新競局

從二維碼布局之爭,到條碼支付互聯(lián)互通,微信與支付寶兩大第三方支付巨頭的融合之路來的早于市場預(yù)期。

一名為兩大支付巨頭服務(wù)的服務(wù)商回憶,在2015年到2018年間,兩大巨頭花費(fèi)巨資補(bǔ)貼條碼支付市場,多則一年可達(dá)20多億元。

猜你喜歡

中國信息化周報(bào)(2017年9期)2017-04-06 21:28:51

中國信息化周報(bào)(2017年8期)2017-04-06 16:50:56

中國信息化周報(bào)(2016年46期)2017-03-25 17:35:29

中國信息化周報(bào)(2016年47期)2017-03-25 17:33:41

中國信息化周報(bào)(2016年24期)2016-07-02 20:23:56

中國信息化周報(bào)(2016年23期)2016-07-02 20:19:32

中國信息化周報(bào)(2016年21期)2016-06-22 20:11:30

中國信息化周報(bào)(2016年9期)2016-03-21 19:47:42

中國信息化周報(bào)(2015年27期)2015-08-12 22:09:31

中國信息化周報(bào)(2015年28期)2015-08-06 22:08:50