商業(yè)銀行利用“快易報(bào)”平臺(tái)發(fā)展對(duì)公業(yè)務(wù)分析

2020-05-11 05:59:19張卜元

合作經(jīng)濟(jì)與科技 2020年10期

關(guān)鍵詞:商業(yè)銀行

張卜元

[提要] 本文通過數(shù)據(jù)分析法,就商業(yè)銀行利用“快易報(bào)”平臺(tái)發(fā)展對(duì)公業(yè)務(wù)的特點(diǎn)、現(xiàn)狀進(jìn)行調(diào)研,以公司金融業(yè)務(wù)作為基礎(chǔ),對(duì)商業(yè)銀行金融“快易報(bào)”平臺(tái)功能和優(yōu)勢(shì)進(jìn)行分析,從而得出持續(xù)落實(shí)推廣“快易報(bào)”平臺(tái)和立即開展客戶轉(zhuǎn)化營(yíng)銷活動(dòng),利用這兩種方式更好地輔助“快易報(bào)”平臺(tái)發(fā)展對(duì)公業(yè)務(wù)。

關(guān)鍵詞:商業(yè)銀行;快易報(bào);對(duì)公

中圖分類號(hào):F83 文獻(xiàn)標(biāo)識(shí)碼:A

收錄日期:2020年3月9日

一、引言

對(duì)公“快易報(bào)”平臺(tái)主要用于商業(yè)銀行公司業(yè)務(wù)營(yíng)銷推廣,并利用推廣通知組織各商業(yè)銀行分行及網(wǎng)點(diǎn)掌握產(chǎn)品功能,從而促進(jìn)對(duì)公業(yè)務(wù)發(fā)展。通過研究商業(yè)銀行利用“快易報(bào)”平臺(tái)發(fā)展對(duì)公業(yè)務(wù),更好地具有差異性的發(fā)展業(yè)務(wù)。“快易報(bào)”是商業(yè)銀行拓戶獲客的有效利器和抓手,復(fù)工復(fù)產(chǎn)復(fù)學(xué)在即,各分行應(yīng)更加充分地用好用活“快易報(bào)”平臺(tái),高效觸達(dá)學(xué)校及政企等對(duì)公客戶,低成本批量獲取個(gè)人客戶,加大力度促進(jìn)客戶轉(zhuǎn)化,在有限的時(shí)間內(nèi)將流量快速變現(xiàn)。

二、“快易報(bào)”平臺(tái)的特點(diǎn)

(一)健康匯報(bào)實(shí)時(shí)性。“快易報(bào)”平臺(tái)主要依據(jù)匯報(bào)者的真實(shí)報(bào)告數(shù)據(jù),對(duì)客戶狀態(tài)、健康信息等重要數(shù)據(jù)進(jìn)行統(tǒng)計(jì),并根據(jù)報(bào)告情況進(jìn)行線上電子收集,作為可以調(diào)閱的電子憑證,進(jìn)而可以實(shí)現(xiàn)一次性匯總等功能,因此具有健康匯報(bào)實(shí)時(shí)性。

(二)銀行管理智能性。商業(yè)銀行依據(jù)“快易報(bào)”平臺(tái)可以將各個(gè)省行及分支行等營(yíng)業(yè)機(jī)構(gòu)的信息進(jìn)行統(tǒng)計(jì),從而更好地通過線上形式實(shí)現(xiàn)分層逐級(jí)監(jiān)管。在具體的智能化平臺(tái)上,實(shí)現(xiàn)兩點(diǎn):第一,實(shí)現(xiàn)了從業(yè)人員注冊(cè)信息及工作管理信息的細(xì)化功能。第二,實(shí)現(xiàn)了各個(gè)機(jī)構(gòu)對(duì)于從業(yè)人員經(jīng)辦業(yè)務(wù)的逐級(jí)管理。

(三)企業(yè)運(yùn)作優(yōu)質(zhì)化。“快易報(bào)”平臺(tái)對(duì)于商業(yè)企業(yè)而言,商業(yè)管理人員通過平臺(tái)對(duì)商業(yè)從業(yè)人員進(jìn)行實(shí)時(shí)管理,經(jīng)注冊(cè)的企業(yè)員工可以對(duì)自身信息進(jìn)行修改及刪除;企業(yè)從業(yè)人員可以對(duì)其對(duì)接客戶進(jìn)行白名單管理和一對(duì)一客戶問題解答。

(四)應(yīng)用個(gè)性差異化。對(duì)于客戶的信息可以進(jìn)行合規(guī)歸集,同時(shí)可以對(duì)于各行業(yè)業(yè)務(wù)有個(gè)性化及差異化定制和宣傳作用。

三、商業(yè)銀行利用“快易報(bào)”平臺(tái)發(fā)展對(duì)公業(yè)務(wù)情況

(一)商業(yè)銀行利用“快易報(bào)”平臺(tái)發(fā)展對(duì)公業(yè)務(wù)功能。第一,完善企業(yè)端功能:實(shí)現(xiàn)可為企業(yè)建立多層級(jí)管理員的功能,上線教育局類管理員角色功能,可實(shí)時(shí)采集查看轄屬多所學(xué)校統(tǒng)計(jì)數(shù)據(jù),不參與學(xué)校具體管理;實(shí)現(xiàn)信息填報(bào)項(xiàng)自主選擇功能,企業(yè)注冊(cè)時(shí)可按需求自主選擇填報(bào)項(xiàng)內(nèi)容。實(shí)現(xiàn)非中行客戶注冊(cè)時(shí),可自主選擇服務(wù)網(wǎng)點(diǎn)。第二,升級(jí)銀行端功能:優(yōu)化管理端權(quán)限功能,實(shí)現(xiàn)全國(guó)、省行和管轄行三級(jí)分層管理,并可為企業(yè)客戶開立多級(jí)管理員。第三,實(shí)現(xiàn)員工復(fù)工申請(qǐng)功能:支持員工在小程序內(nèi)發(fā)起復(fù)工申請(qǐng)功能,企業(yè)管理員可以在企業(yè)管理端進(jìn)行審核批準(zhǔn)。第四,上線“訂餐”功能:擬與騰訊微卡合作,上線企業(yè)食堂“訂餐”功能,實(shí)現(xiàn)員工在線點(diǎn)餐、微信支付,分部門分時(shí)段特定區(qū)域取餐、用餐功能,同時(shí)支持發(fā)券、立減等營(yíng)銷功能。第五,整合優(yōu)化金融產(chǎn)品:將公司和個(gè)人金融產(chǎn)品做好整合包裝,提升客戶體驗(yàn)。第六,上線公司客戶經(jīng)理“微名片”功能:增加公司客戶經(jīng)理“微名片”,并選擇部分分行試點(diǎn)。

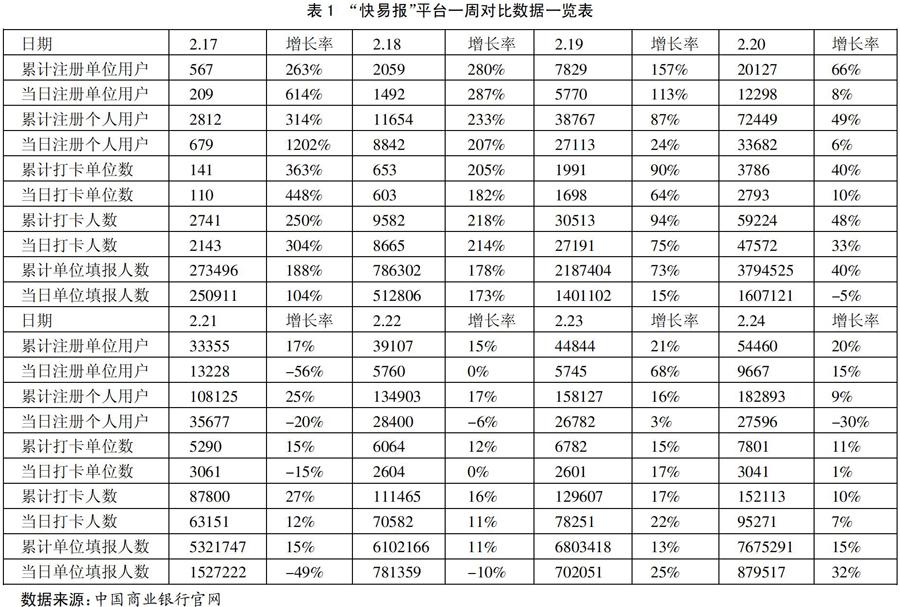

(二)商業(yè)銀行利用“快易報(bào)”平臺(tái)發(fā)展對(duì)公業(yè)務(wù)現(xiàn)狀。截至2020年3月初,全轄新增注冊(cè)公司客戶超過65,000戶(其中非本行公司客戶占比約20%),新增注冊(cè)個(gè)人客戶約197,000人,新增打卡人數(shù)達(dá)約165,000人。其中教育行業(yè)(高校高職、中小學(xué)和幼兒園)新增注冊(cè)公司客戶超3,200戶(其中非本行公司客戶占比約64%),新增注冊(cè)個(gè)人客戶超過7萬人,新增打卡人數(shù)接近6萬人。將2月中旬的數(shù)據(jù)進(jìn)行統(tǒng)計(jì),如表1所示。(表1)

從全國(guó)數(shù)據(jù)看,累計(jì)注冊(cè)單位用戶方面,四川省累計(jì)注冊(cè)用戶最多,超過1.8萬戶,海南省累計(jì)注冊(cè)用戶最少,剛剛超過10戶;累計(jì)單位填報(bào)人數(shù)方面,四川省累計(jì)單位填報(bào)人數(shù)最多,超過187萬戶,西藏最少,剛剛超過100戶;累計(jì)注冊(cè)個(gè)人用戶方面,四川省累計(jì)注冊(cè)個(gè)人用戶最多,已經(jīng)超過3萬戶,而廈門市出現(xiàn)最少,剛剛超過20戶;從累計(jì)打卡單位數(shù)方面,四川省累計(jì)打卡單位數(shù)最多,可以達(dá)到2萬戶,而海南省較少,沒有達(dá)到10戶;從累計(jì)打卡人數(shù)方面,四川省累計(jì)打卡人數(shù)最多,超過2萬戶,而廈門市累計(jì)打卡人數(shù)較少,剛剛超過10戶;當(dāng)日注冊(cè)單位用戶方面,四川省當(dāng)日注冊(cè)單位用戶達(dá)到0.5萬戶,海南省最少,還沒有出現(xiàn)具體數(shù)據(jù);從當(dāng)日單位填報(bào)人數(shù)方面,四川省當(dāng)日單位填報(bào)人數(shù)較多,超過59萬戶,而海南省最少,還沒有出現(xiàn)具體數(shù)據(jù);從當(dāng)日注冊(cè)個(gè)人用戶方面,遼寧省當(dāng)日注冊(cè)個(gè)人用戶超過0.42萬戶,而海南省最少,還沒有出現(xiàn)具體數(shù)據(jù);從當(dāng)日打卡單位數(shù)方面,四川省當(dāng)日打卡單位數(shù)最多,超過800戶,而廈門市較少,還沒有出現(xiàn)具體數(shù)據(jù);從當(dāng)日打卡人數(shù)方面,四川省達(dá)4萬戶,而廈門市較少,還沒有出現(xiàn)具體數(shù)據(jù)。

在整體發(fā)展數(shù)據(jù)中,中部地區(qū)及西部地區(qū)利用“快易報(bào)”平臺(tái)發(fā)展較為迅速,東部沿海地區(qū)相對(duì)較為緩慢,這可能由于中西部地區(qū)本身利用線上平臺(tái)較少,所以在實(shí)施過程后產(chǎn)生較大影響和積極效果,而東部沿海地區(qū)本身對(duì)于線上平臺(tái)的操作和使用相對(duì)較多,從而在實(shí)施過程后沒有太大影響。

從累計(jì)數(shù)據(jù)看,從2020年1月中旬至2020年1月下旬,累計(jì)注冊(cè)的單位用戶方面,注冊(cè)單位用戶增長(zhǎng)率為20%;累計(jì)注冊(cè)的個(gè)人用戶方面,注冊(cè)個(gè)人用戶增長(zhǎng)率為9%;累計(jì)打卡單位數(shù)方面,打卡單位數(shù)用戶增長(zhǎng)率為11%;累計(jì)打卡人數(shù)方面,累計(jì)打卡人數(shù)增長(zhǎng)率為10%;累計(jì)單位填報(bào)人數(shù)方面,累計(jì)單位填報(bào)人數(shù)增長(zhǎng)率為15%。

從當(dāng)日數(shù)據(jù)看,從2020年1月中旬至2020年1月下旬,當(dāng)日注冊(cè)的單位用戶方面,注冊(cè)單位用戶增長(zhǎng)率為15%;當(dāng)日注冊(cè)的個(gè)人用戶方面,注冊(cè)個(gè)人用戶增長(zhǎng)率為-30%;當(dāng)日打卡單位數(shù)方面,打卡單位數(shù)用戶增長(zhǎng)率為1%;當(dāng)日打卡人數(shù)方面,當(dāng)日打卡人數(shù)增長(zhǎng)率為7%;當(dāng)日單位填報(bào)人數(shù)方面,當(dāng)日單位填報(bào)人數(shù)增長(zhǎng)率為32%。

從累計(jì)單位填報(bào)人數(shù)方面看,四川省最多,西藏最少;從累計(jì)注冊(cè)個(gè)人用戶方面看,四川省最多,廈門市最少;從累計(jì)打卡單位數(shù)方面看,四川省最多,海南省最少;從累計(jì)打卡人數(shù)方面看,四川省最多,廈門市最少;從當(dāng)日注冊(cè)單位用戶方面看,四川省最多,天津市最少;從當(dāng)日單位填報(bào)人數(shù)方面看,四川省最多,大連市最少;從單日注冊(cè)個(gè)人用戶方面看,遼寧省最多,浙江省最少;從單日打卡單位數(shù)方面看,四川省最多,海南省最少;從當(dāng)日打卡人數(shù)方面看,四川省最多,海南省最少。

綜上所述,四川省利用“快易報(bào)”平臺(tái)在各個(gè)方面發(fā)展業(yè)務(wù)數(shù)量較多,同時(shí)業(yè)務(wù)發(fā)展較快,各個(gè)省份的分行可以像四川省學(xué)習(xí)相應(yīng)經(jīng)驗(yàn)和線上匯報(bào)平臺(tái)業(yè)務(wù),從而更好地推動(dòng)對(duì)公業(yè)務(wù)發(fā)展。

四、商業(yè)銀行利用“快易報(bào)”開展對(duì)公業(yè)務(wù)的措施

(一)持續(xù)落實(shí)推廣“快易報(bào)”平臺(tái)。各分行要搶跑時(shí)間、把握黃金時(shí)機(jī),持續(xù)加油鼓勁,繼續(xù)用心用力抓好“快易報(bào)”平臺(tái)推廣工作,發(fā)揮最大能量,利用本行可利用的線上線下自有渠道、行外媒體、個(gè)人朋友圈、點(diǎn)對(duì)點(diǎn)、微信群等各類資源,力求高效實(shí)現(xiàn)全鏈路營(yíng)銷,做到疫情防控不松勁、平臺(tái)推廣加把勁。

(二)立即開展客戶轉(zhuǎn)化營(yíng)銷活動(dòng)。各分行積極利用總行手機(jī)銀行“新客有禮”、“新客送保險(xiǎn)”營(yíng)銷活動(dòng),拓展本行手機(jī)銀行新客。同時(shí),各分行可因地制宜制定助力教育行業(yè)防疫相關(guān)營(yíng)銷活動(dòng)方案,將賬戶、存款產(chǎn)品、防疫物資設(shè)備支持(體溫槍、校門口紅外線防疫門控)、與集團(tuán)內(nèi)綜合經(jīng)營(yíng)保險(xiǎn)公司的聯(lián)動(dòng)、便捷“訂餐”平臺(tái)、免費(fèi)健康打卡工具(快易報(bào))等有效整合利用起來,全力推動(dòng)教育行業(yè)業(yè)務(wù)發(fā)展和客戶轉(zhuǎn)化。各分行應(yīng)按照總行工作安排部署,積極分析平臺(tái)導(dǎo)流的單位和個(gè)人客戶數(shù)據(jù),制定面向轄屬客戶的挖掘和轉(zhuǎn)化方案,開展客戶跟蹤和精準(zhǔn)營(yíng)銷,力求快速實(shí)現(xiàn)客戶轉(zhuǎn)化,全力夯實(shí)雙戶雙基工作。

(三)每日總結(jié)分行端客戶需求。快速建立全國(guó)分行聯(lián)系人微信群溝通機(jī)制,將每日分行咨詢的問題和優(yōu)化需求匯總、分類,實(shí)時(shí)更新。根據(jù)分行端客戶需求加大宣傳,包括:“企業(yè)手機(jī)銀行線上指南”、“對(duì)公客戶在線預(yù)約開戶”、“中國(guó)銀行抗擊疫情主要業(yè)務(wù)措施”、“交易銀行對(duì)公線上金融服務(wù)手冊(cè)”、“通知存款”、“單位大額存單”產(chǎn)品宣傳等,將宣傳力度做到可以通過線上方面不斷完善內(nèi)容營(yíng)銷,促進(jìn)對(duì)公業(yè)務(wù)發(fā)展,從而更好地為客戶提供更優(yōu)質(zhì)服務(wù)。

主要參考文獻(xiàn):

[1]袁崗.我國(guó)商業(yè)銀行交易賬戶市場(chǎng)風(fēng)險(xiǎn)計(jì)量研究[M].北京:經(jīng)濟(jì)科學(xué)出版社,2015.8.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國(guó)外匯(2019年10期)2019-08-27 01:58:00

中國(guó)外匯(2019年8期)2019-07-13 06:01:26

智富時(shí)代(2019年4期)2019-06-01 07:35:00

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

湖南城市學(xué)院學(xué)報(bào)(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13