城鄉居民醫保制度整合后的成效、問題及對策

2020-05-09 10:32:41向運華曾飄

決策與信息 2020年4期

關鍵詞:新農合

向運華 曾飄

[摘 ? ?要] 城鄉居民醫保制度整合是近10年我國基本醫療保險改革中的關鍵一步。各省市積極出臺整合辦法進行落實,城鄉居民醫保整合工作整體進展良好:清退了重復參保人員;醫保基金抗風險能力提升;提高了農村居民醫療保障水平;定點醫療機構統一管理;理順了城鄉居民醫保管理體制。但是,整合后依然存在省市間統籌進度不一;部分地區分檔繳費損害公平;居民醫療保險基金支出增長過快;城鄉居民醫保與職工醫保間銜接不暢通等問題。為進一步完善城鄉居民醫療保險,建議提高政策統籌層次;探索繳費與居民收入相掛鉤的繳費機制;控制醫療保險基金支出風險;做好職工醫保和城鄉居民醫保的聯動工作。

[關鍵詞] 城鎮居民醫保;新農合;城鄉居民醫保制度

[中圖分類號] R197.1;F842.684 ?[文獻標識碼] A ?[文章編號] 1002-8129(2020)04-0053-08

一、引言

基本醫療保險制度是醫療保險體系的基礎,廣泛保障著廣大參保人員的基本醫療需求。城鎮居民基本醫療保險(以下簡稱“城鎮居民醫保”)和新型農村合作醫療保險(以下簡稱“新農合”)兩項制度整合(以下簡稱“城鄉居民醫保整合”)有利于打破城鄉二元結構,提高醫療保險基金抗風險能力,促進城鄉醫療保險更加平穩運行。申曙光(2014)提出整合職工醫保、城鎮居民醫保和新農合三項基本醫療保險制度是社會公平的內在要求,能夠實現真正意義上的全民醫保[1]。刁孝華、譚湘渝(2010)則指出未來我國醫療保障體系的構建時序大致經過覆蓋城鄉、統籌城鄉、整合城鄉、城鄉一體化的階段,最終實現統一城鄉的狀態[2]。雷咸勝、崔鳳(2016)明確表示城鄉居民醫保整合是建立全民醫保,實現醫療保險城鄉一體化的必由之路[3]。仇雨臨、王昭茜(2018)進一步指出當前我國城鄉居民醫保整合在制度層面、保障水平、服務效率等方面效果突出,但整體實際進展仍然落后于預期規劃[4]。本文基于梳理城鄉居民醫保整合后的最新進展及其成效,探討醫療保險在城鄉整合后依然面臨的難點問題,為建立全面統一、運行良好的城鄉居民醫保制度(以下簡稱“城鄉居民醫保”)提供對策建議。

二、城鄉居民醫保整合后的最新進展和成效

2016年1月,《國務院關于整合城鄉居民基本醫療保險制度的意見》(國發〔2016〕3號)提出,為解決城鄉居民醫保制度分割產生的待遇不均衡、政策不協調和基金共濟能力弱等突出問題,要求全面整合城鎮居民醫保和新農合,各統籌區力爭在2016年底出臺具體實施方案并在2017年啟動實施。2018年5月,國家正式組建醫療保障局,統一管理職工醫保、城鄉居民醫保、新農合和醫療救助,全國性醫保整合邁出了關鍵一步。2019年6月,《關于做好2019年城鄉居民基本醫療保障工作的通知》(醫保發﹝2019﹞30號)明確要求,城鎮居民醫保和新農合未完全整合的地區在2019年底前由兩項制度并軌運行完全過渡到城鄉統一。我國城鄉居民醫保整合發展歷程大致經過試點探索(2007-2013年)和推廣發展(2014年至今)兩個階段,各省、市、縣(區)的城鄉居民醫保整合進程并不一致,其中東部沿海城市、內陸省會城市等地區整合進程最快,統籌水平也較高。截至2019年5月,全國已有24個省份完成城鄉居民醫保整合工作,其余7個省份城鎮居民醫保和新農合仍是獨立運行(國家醫療保障局《<關于做好2019年城鄉居民基本醫療保障工作的通知>政策解讀》)。城鄉居民醫保整合工作整體上進展良好,在清退重復參保、提升基金抗風險能力和統一待遇水平等方面都取得了顯著成效。

(一)清退重復參保人員,避免了重復報銷和醫保基金的浪費

城鄉居民醫保整合以保障全民健康公平性為出發點,整合后清退了城鄉居民醫療保險中的重復參保人員,避免了重復報銷造成的損失現象。根據2017年醫療保險基金審計結果,由于基本醫療保險制度間銜接不到位,審計抽查地區305萬人存在重復參保情況,財政補助多補達14.57億元,5124人重復報銷醫療費用1346.91萬元,造成醫療保險基金的流失(國家審計署辦公廳《2017年第1號公告:醫療保險基金審計結果》)。由表1可見,新農合參保人數在2014-2018年間逐年下降,城鄉居民醫療保險參保人數在2014-2018年間增長較快,增速在2017年高達到94.74%,城鄉居民醫療整合工作進展良好。截至2018年末,基本醫療保險參保人數共134452萬人,參保覆蓋面穩定在95%以上(國家醫療保障局《2018年醫療保障事業發展統計快報》)。城鄉居民醫保整合克服了制度間的銜接問題,城鄉居民在醫療保險參保制度上的統一加快了其管理信息一體化的建設進程,有效提高了醫療保障覆蓋的準確性,也避免了不必要的醫保基金浪費。

(二)城鄉居民醫保籌資環節同步推進,基金抗風險能力提升

2003年,我國啟動新農合制度試點工作,按照“個人繳費+集體扶持+財政補助”的模式進行籌資。2007年,我國開始探索建立面對城鎮居民的醫療保險制度,采用居民個人繳費和財政補貼相結合的模式進行參保,繳費標準和財政補貼水平與新農合保持一致。如表2所示,2010-2019年間籌資標準不斷提高,財政補助力度逐漸加大,2019年確定為770元/人、年的籌資水平,有效穩定了城鄉居民醫保和新農合的籌資來源。新農合基金收入在2010-2015年間逐漸增加,2016年城鄉居民醫保整合進入全面推廣時期,農村居民逐漸被納入城鄉居民基本醫療保險覆蓋范圍中,新農合籌資總額在2016年后下降非常明顯。城鄉居民基本醫療保險基金收入始終保持穩步增長,從2010年的353.5億元上升至2018年的7846.4億元,尤其是2016年城鄉居民醫療保險制度整合進入全面推廣時期,2017年醫療保險基金收入年增速高達101.15%。基金收入猛增,意味著在城鄉居民醫保整合的作用機制下,城鄉居民醫療保險基金收入年增速得到提高,而且兩種醫療保險制度的參保群體和參保資金逐漸趨于一體,城鄉居民基本醫療保險基金池得以擴大,提高了城鄉居民醫療保險的基金抗風險的能力。

(三)拉平城鄉居民醫保待遇,提高農村居民醫療保障水平

制度整合后,城鄉居民醫保在藥品目錄、起付線、報銷比例和最高支付限額等待遇規定上得到統一:(1)城鄉居民醫保藥品目錄“就寬不就窄”。城鄉居民醫療保險藥品目錄統一為城鎮基本醫療保險的適用目錄,擴大了原新農合參保居民的報銷范圍,制度整合前的新農合醫療保險藥品目錄種類約為700-1300種,城鎮居民醫保目錄約為2200種[5]。2016年正式整合以來,人社部和國家醫保局逐漸擴大醫療保險藥品目錄范圍,現行適用的藥品目錄是2019年藥品談判后形成的新版國家醫保藥品目錄,西藥和中成藥共計2709種①。(2)統一了城鄉居民在醫保報銷政策規定中門診、住院報銷起付線和門診、住院費用的報銷比例。原新農合參保居民在各級別的醫療機構所享受的起付線和報銷比例與城鎮居民達到一致,農村居民醫保報銷水平得到提升。(3)統一最高支付限額。根據《國務院辦公廳關于印發深化醫藥衛生體制改革2012年主要工作安排的通知》(國辦發〔2012〕20號),城鎮居民醫保最高支付限額為城鎮居民人均可支配收入的6倍以上,新農合最高支付限額為農民年人均純收入的8倍以上,整合后農村居民的醫療保險最高支付限額與城鎮居民持平,農村居民醫療保險待遇水平明顯提高。

醫療保險在待遇報銷政策上有非常明顯的地域差異,下面以北京市海淀區為例闡述城鄉居民醫保整合后待遇政策的具體變化。2018年1月,北京市整合了城鎮居民醫保和新農合并正式運行城鄉居民醫保,整合前海淀區新農合待遇補償標準為:住院和門診的報銷起付線分別為1300元和650元,一般目錄內三級、二級和一級及以下醫療機構的住院報銷比例分別為60%、70%和80%,社區衛生服務中心(站)門診費用補償比例為55%,經社區衛生服務中心轉診或者未經轉診而在其他專科醫院就診的門診費用補償比例分別為50%和45%。個人門診補償年累計最高補償額為3000元,住院報銷封頂線為18萬元。整合后海淀區城鄉居民醫保待遇拉平,住院和門診報銷起付線整體降低,報銷比例提高,封頂線提高。制度規定起付線根據醫院級別分類設置,醫療機構為一級及以下級別的住院起付線為300元、二級為800元、三級為1300元,醫療機構為一級及以下級別的門診起付線為100元、二級及以上為550元,起付標準以上三級、二級和一級及以下醫療機構的住院報銷比例分別為75%、78%和80%,二級及以上醫療機構門診統一報銷50%,一級及以下醫療機構報銷55%。門診最高補償限額不變,住院費用報銷封頂線提高至20萬元②。

(四)統一定點醫療機構,為農村居民就醫、轉診提供便利

整合前,新農合基本實行縣級統籌,參保的農村居民主要在鄉鎮醫院和村衛生室就醫,而城鎮居民醫保基本實行市級統籌,相應的城鎮居民就醫主要選擇二、三級醫院。制度整合后統一制定了城鄉居民醫保定點管理政策,新農合定點醫療機構和城鎮居民醫保定點醫療機構統一為城鄉居民基本醫療保險定點醫療機構,農村居民選擇定點機構就醫的范圍擴大,可以享受到和城鎮居民相同級別的診療服務。以北京市順義區為例,2018年1月北京市城鄉居民醫保整合后,順義區116家原新農合定點醫療機構并入北京市基本醫療保險定點醫療機構的范圍中,順義區全區定點醫療機構數量達到214家,全市定點醫療機構數量達到2800余家[6],在此政策影響下原新農合參保人員可選擇的定點醫療機構范圍更廣,提高了農村居民就醫和轉診的便利性和可及性,在醫療保險定點服務上實現了城鄉公平。

(五)理順管理體制,有利于實現健康大數據管理目標

城鎮居民醫保和新農合在建立初期分別由人社部和衛生部分頭管理,管理機制分立,資源分散,城鄉醫療保障服務效率不一。2018年,國家正式組建了醫療保障局對基本醫療保險制度進行統一管理,主要負責制定醫療保險發展法律法規和政策,對籌資標準、醫保目錄、待遇水平和基金管理辦法等進行統籌規劃,進一步推動了城鄉居民醫保整合進程。管理機構的統一降低了城鄉居民醫保整合過程中的機構協調成本,實現了醫療保險行政管理職能的統一,在提高效率的基礎上將政策性整合落到實處。國家醫療保障局成立以來發布系列政策文件《關于做好2018年城鄉居民基本醫療保險工作的通知》(醫保發〔2018〕2號)及《關于做好2019年城鄉居民基本醫療保障工作的通知》(醫保發﹝2019﹞30號),統一提高了城鄉居民醫保籌資標準和待遇水平,并穩步推進全國城鄉居民醫療保險整合工作。在制度整合的基礎上,醫療保障局著力推進全國統一的醫療保障信息系統平臺建設,建立“智能審核——協議管理——行政監督”全國一體化醫保基金監控系統,積極推進“互聯網+醫保”的運用,有利于推動城鄉參保居民的健康大數據管理,為城鄉居民醫保的全國統籌和異地結算提供有利條件。

三、城鄉居民醫保制度整合后仍存在的問題

盡管城鄉居民醫保整合取得了顯著效果,但整合后在具體的實施過程中依然存在一些難點問題。

(一)省市間統籌進度不一,提高統籌層次難度大

醫療保險統籌層次較低時,參保居民異地就醫但未正常轉診時,醫保報銷不能得到及時結算,需要個人提前墊付,且報銷比例會低于正常轉診情況下的報銷比例。另外,統籌層次低使得城鄉居民在跨統籌區參保時,由于系統對接和數據轉移等方面的問題也會存在轉移接續不暢通的困難。統籌層次越高,醫療保險能為統籌區域內的居民在更大范圍內就醫提供診療便利,基金池也越大,化解社會醫療風險的能力越強。目前,城鄉居民醫保統籌地區基本上已實現地市級統籌,有條件的省市實現了省級統籌,但近一半是基金調劑模式,還沒有實現基金統收統支,各省市整合后的城鄉居民醫保制度設計形式多樣化,這不利于統籌層次的進一步提高。粗略地分為以下幾類:(1)省級統籌地區。天津和上海等實行統收統支,重慶實行超收節支留存、缺口分擔,寧夏建立省級調劑金,市級分級管理,市內統收統支。(2)市級統籌地區。河北、廣東等實行統收統支,福建進行垂直管理,湖北、山東和云南等實行分級管理,河南和浙江等則建立了調劑金模式,湖南和江蘇等進行市級分級管理,不具備市級統籌條件的則建立調劑金模式。(3)縣級統籌地區。海南整合后的城鄉居民醫保制度建立了省級調劑金模式,但制度上僅實現了縣級統籌。

(二)各統籌區間制度設計不一,部分地區分檔繳費損害公平

目前,我國城鄉居民醫保實行自愿參保,以一年為周期進行繳費,大部分省市尚未建立連續性繳費激勵機制,不利于醫保基金的持續穩定。對比各省市整合政策發現:在國家規定最低繳費標準的基礎上,各統籌區自主確定具體的籌資水平和繳費層次,形成不同類型的繳費模式。青海、湖北和江西等實行全省相對統一的繳費標準,并為參保居民設置統一繳費檔次;重慶、天津和寧夏等在全省(市)統一的前提下則為居民提供多檔繳費檔次以供選擇。山東和河北等在地市統籌的前提下設置一檔繳費,浙江和江蘇等地則在地市統一的基礎上實行多檔繳費規定。多檔繳費適應了不同居民繳費能力及醫療需求的差別,允許參保對象自主選擇不同繳費檔次及對應的待遇水平,在制度整合初期是合理有效的,但沒有實現真正的隱性公平。主要原因在于:存在收入差距的居民依據多檔繳費標準對應不同層次的待遇水平,經濟困難的居民往往選擇低檔繳費,但在患病時面臨著和高檔繳費同樣的醫療費用支出,制度內沒有達到隱性平等。城鎮居民醫保和新農合進行整合的重要目標在于縮小城鄉居民醫保待遇差距并最終實現統一水平,核心在于公平籌資和平等受益,少部分發達地區如東莞根據不同群體收入確定不同繳費水平,保證醫保待遇統一,實現了真正意義上的制度整合。

(三)城鄉居民醫保基金支出增長過快,基金收支平衡壓力大

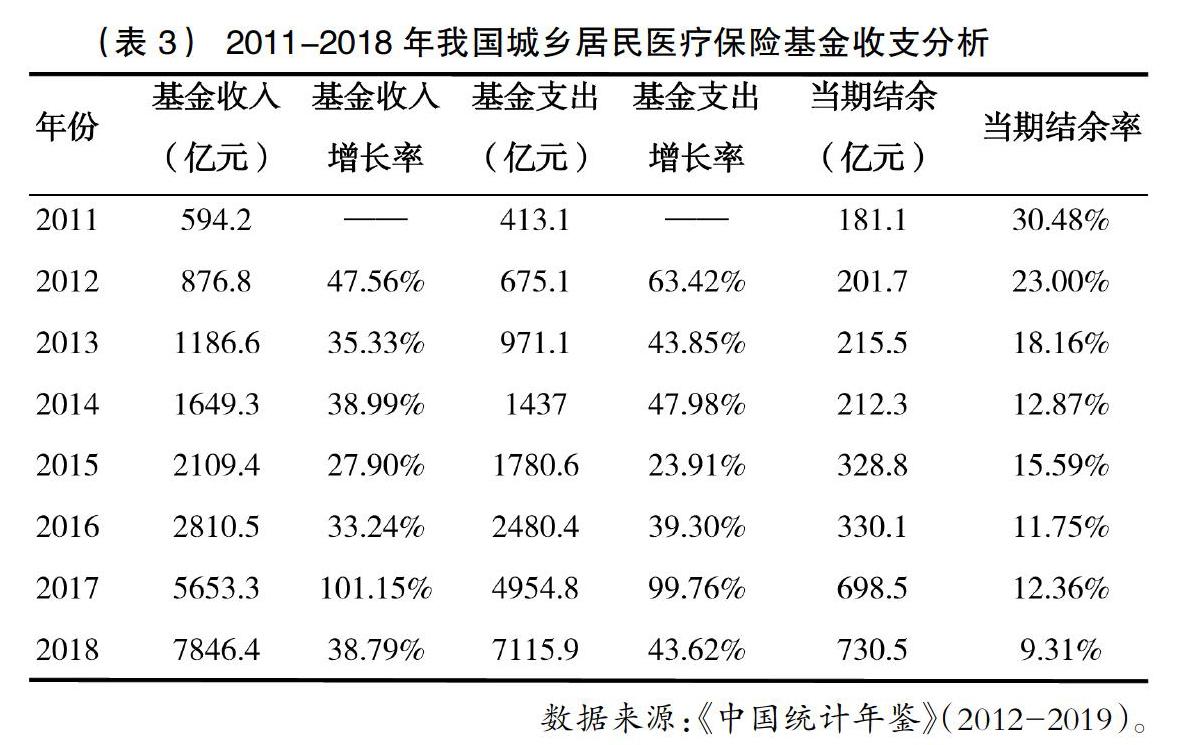

整合后,城鄉居民醫保目錄相較于新農合政策階段有了擴大,農村居民報銷比例也得到提高,籌資階段依然以“財政高補貼+個人低繳費”為主要模式。在籌資不變或者增加有限的情況下,按照“待遇就高不就低,目錄就寬不就窄”的原則逐漸提高統籌層次,會導致城鄉居民醫療保險基金支出增長過快,基金收支不平衡的后果。如表3所示,我國城鄉居民醫保基金收入和支出在2011-2018年間保持同步增長的態勢,增速基本持平,醫保基金的當期結余也逐年增加,但是當期結余率整體呈現下滑態勢,由2011年的30.48%下降到2018年的9.31%,存在基金長期失衡的風險。根據《2018年全國基本醫療保障事業發展統計公報》得知,2012-2018年間城鄉居民醫保的享受待遇人次和醫療費用也在持續增加,2018年城鄉居民醫保人均醫療費用達到1183元,比上年增長17.2%,次均住院費用達6577元,比上年增長7.8%,基金支付壓力大。整合后的城鄉居民醫保基金支出規模擴大,而醫保監管能力建設仍相對滯后,目前針對騙保行為大多僅采取罰款和拒付等手段,監管效果不佳。部分整合地區對于相關的醫療保險數據缺乏動態分析和共享機制,對于基金管理的風險不能進行有效識別和預警,基金支出行為不規范也會造成基金流失。

(四)城鄉居民醫保與職工醫保間銜接不暢通

從基本醫療保險整合進程來看,絕大部分省市采取“兩險合一”的整合路徑,將城鎮居民醫保和新農合合并為統一的城鄉居民醫保,符合學術界提出的“三步走戰略”[7] [8] [9]。個別地方如東莞市采取了“三險合一”的整合辦法,實行“一步走戰略”直接建立全民醫療保險制度[10] [11],將職工醫保、城鎮居民醫保和新農合完全整合成高度統一的醫保制度。根據我國醫療保險城鄉一體化的戰略目標,絕大部分省市在“兩險合一”整合后面臨著如何建立職工醫保和城鄉居民醫保之間的轉移接續機制及如何統一的難題。目前,國家《關于印發流動就業人員基本醫療保障關系轉移接續暫行辦法的通知》(人社部發﹝2009﹞191號)、《關于做好進城落戶農民參加基本醫療保險和關系轉移接續工作的辦法》(人社部發〔2015〕80號)和《流動就業人員基本醫療保險關系轉移接續業務經辦規程》(人社部發〔2016〕94號)等文件規定了流動人員如何轉移醫療保險關系的做法,但大部分省市尚未出臺針對居民和職工在職工醫保和城鄉居民醫保中如何進行轉移接續的政策規定,城鄉居民醫保與職工醫保間仍然銜接不暢通,這不利于我國醫療保險的一體化發展。

四、進一步完善城鄉居民醫療保險的建議

(一)提高政策統籌層次,加快基金統收統支進程

統籌層次具體可分為政策統籌層次、籌資統籌層次和支出統籌層次三個方面,分別表示發布政策的單位、籌集基金的單位和基金支出的單位[12]。基于我國目前城鄉居民醫療保險統籌層次多樣化的現狀,執行全國層面的完全統一的政策統籌及基金統收統支是不現實且不持續的,容易造成省市醫保支出控費階段的“動力真空”。目前,可探索出臺省級乃至全國統一的城鄉居民醫保制度的政策統籌層次,對籌資機制、醫保目錄和待遇報銷等進行統一性的政策規定,鼓勵有條件的省市逐漸摸索建立省級統籌方案,進行分級管理和責任分擔,對基金實行統籌調劑和預算考核,加快各省市基金統收統支進程,為城鄉居民醫療保險的全國性統籌奠定基礎。

(二)建立連續性繳費激勵機制,探索繳費與居民收入掛鉤的繳費機制

城鄉居民醫保繳費可以借鑒廣東省基本醫療保險繳費中連續參保激勵機制的已有設想和做法,逐漸推行連續參保激勵措施,即連續參保時間越長,政策范圍內報銷比例適當提高,醫療保險待遇水平越高,以此促進醫療保險的平穩發展,有效保障城鄉居民醫保待遇。在當前城鄉居民經濟實力尚有較大差距的前提下,單一檔次或分檔次定額繳費可以作為一種過渡式舉措。但隨著城鄉居民收入水平的普遍提高,各地可以逐漸探索不同收入群體按照收入的一定比例確定醫療保險繳費標準的籌資辦法。在健康群體與患病群體、高收入群體與低收入群體之間合理分散疾病風險,逐漸實現根據醫療保障需求來提供統一待遇,進一步提升公平性,全面徹底地實現城鄉醫療保險制度的整合工作。如福建和廣東等省已提出探索建立個人繳費標準與城鄉居民收入掛鉤的動態調整機制的設想。

(三)控制醫保基金支出風險,保證城鄉居民醫保平穩運行

為實現醫保基金的動態平衡,合理地控制醫保基金支出風險,待遇上的提高需要同步調整籌資水平或者采取有效醫療保險控費措施。一方面,進一步確定科學的城鄉居民醫保籌資機制,如繳費與待遇同經濟發展水平的關聯機制等,合理劃分政府與個人的籌資責任,適當提高個人繳費比重,避免對財政補助的過度依賴,拓寬籌資渠道,確保居民醫療保險基金的長期收支平衡。另一方面,采取有效醫療保險控費措施。加強居民醫療保險基金預算管理,重點推進醫保費用按病種付費的方式,深化總額控制下的多元化支付方式改革。此外,在醫療保障局統一管理的前提下,可以適當引入社會力量對醫療保險基金收支進行第三方獨立監管,實行精細化、透明化管理,對“騙保”等行為設置強制性懲罰措施,完善社會監督體系,減少各統籌地區城鄉居民醫保基金的收不抵支現象。增強風險防范意識,在統籌地區內部及各地區間建立信息共享和動態分析機制,保證城鄉居民醫保平穩運行。

(四)做好職工醫保和城鄉居民醫保的聯動工作,推動醫療保險一體化

以國家醫療保障局的建立為契機,推動職工醫療保險和城鄉居民醫保的聯動工作,穩步推進城鄉一體化的基本醫療保險體系建設。一方面,出臺城鄉居民醫保轉入職工醫保的政策規定,為城鄉居民提供醫療保險制度間的轉移接續依據,如江蘇昆山在整合城鄉居民醫保后確定了城鄉居民醫保和職工醫保在轉移接續時繳費年限計算辦法,滿足城鄉居民的多樣化參保需求。另一方面,醫療保險一體化的發展與信息系統問題密切相關。職工醫療保險和城鄉醫療保險目前都由醫療保障局進行統一管理,要盡可能提高兩種醫保制度的信息系統集合程度,增強制度兼容性,方便參保人在不同制度之間轉移接續,同時節省未來醫療保險一體化建設的信息系統整合成本。

[參考文獻]

[1] ?申曙光.全民基本醫療保險制度整合的理論思考與路徑構想[J].學海,2014,(1).

[2] ?刁孝華,譚湘渝.我國醫療保障體系的構建時序與制度整合[J].財經科學,2010,(3).

[3] ?雷咸勝,崔鳳.城鄉居民基本醫療保險制度整合與完善[J].西北農林科技大學學報(社會科學版),2016,(5).

[4] ?仇雨臨,王昭茜.城鄉居民基本醫療保險制度整合發展評析[J].中國醫療保險,2018,(2).

[5] ?仇雨臨,吳偉.城鄉醫療保險制度整合發展:現狀、問題與展望[J].東岳論叢,2016,(10).

[6] ?解錫海,付秀梅,李茜.城鄉居民醫療保險整合效果淺析——以北京市順義區為例[J].中國醫療保險,2019,(3).

[7] ?鄭功成.中國醫療保障改革與發展戰略——病有所醫及其發展路徑[J].東岳論叢,2010,(10).

[8] ?申曙光,侯小娟.我國社會醫療保險制度的“碎片化”與制度整合目標[J].廣東社會科學,2012,(3).

[9] ?林森.城鄉醫療保險制度整合的實踐與思考[J].長春大學學報,2013,(1).

[10] ?顧昕.走向全民健康保險:論中國醫療保障制度的轉型[J].中國行政管理,2012,(8).

[11] ?趙斌,尹紀成.我國城鄉居民醫保籌資機制的完善思考——基于“三險合一”改革和結構性變革的探討[J].中國醫療保險,2017,(6).

[12] ?王超群.城鄉居民基本醫療保險制度整合:基于28個省的政策比較[J].東岳論叢,2018,(11).

[責任編輯:朱苗苗]

Abstract: The integration of urban and rural residents' medical insurance system is a key step in the reform of basic medical insurance in China in the past ten years, the provinces and cities have actively introduced integrated measures to implement, and the overall progress of urban and rural residents' medical insurance integration is well made: the clearance of the persons that participates insurance repeatedly; the ability of the medical insurance fund to resist risks has been improved; medical security for rural residents has been improved; the designated medical institutions has been uniformly managed; the management system for medical insurance for urban and rural residents has been straightened out. However, after the integration, there are still some difficult problems: Progress in co-ordination between provinces and cities is different, the division of contributions in some parts damages fairness, residents' medical insurance fund expenditure rises too fast, urban and rural residents' medical insurance and workers' health insurance link is not smooth. To further improve the medical insurance for urban and rural residents, the countermeasures are put forward: to improve the level of policy co-ordination, to explore the payment mechanism linked to the income of residents, to control the risk of expenditure of medical insurance fund, and to do a good job in the linkage between the medical insurance for workers and the medical insurance for urban and rural residents.

Keywords: medical insurance for urban residents; new rural cooperative medical insurance system; medical insur-

ance system for urban and rural residents

猜你喜歡

中國經貿(2016年22期)2017-01-16 18:11:45

中國經貿(2016年22期)2017-01-16 18:09:57

農村農業農民·B版(2016年12期)2017-01-11 17:37:48

合作經濟與科技(2017年1期)2017-01-03 14:47:05

人民論壇(2016年31期)2016-12-06 11:27:04

時代金融(2016年29期)2016-12-05 18:22:47

時代金融(2016年23期)2016-10-31 11:08:59

現代經濟信息(2016年21期)2016-10-25 21:27:28

中國市場(2016年21期)2016-06-06 06:10:29

企業導報(2016年6期)2016-04-21 17:41:47